こんにちは。税理士の高荷です。

今回は、2020年分以後の所得税について適用される予定の税制改正について解説します。

具体的には、次の8件の改正が予定されており、かなり大々的な改正になります。

- 給与所得控除の引き下げ

- 公的年金等控除の引き下げ

- 基礎控除の引き上げ

- 扶養親族等の範囲の見直し

- 配偶者特別控除の対象となる配偶者の範囲の見直し

- 特定支出控除の対象となる特定支出の範囲の見直し

- 青白申告特別控除の控除額と適用要件の見直し

- 所得金額調整控除等の創設

この記事を読んで、一足先に2020年の税制改正に備えてください。

尚、今回解説する改正は「2020年分」の所得税から適用されます。

「○○年分」とは、暦年(れきねん)で区切ることを言い、「平成30年分」は「平成30年1月1日~12月31日」までになります。

従って、2020年分の所得税は、2020年1月1日~12月31日の所得に対する所得税のことを指します。

ですから、「2020年分の所得税を、2021年の3月に確定申告する」というような使い方をします。

因みに、「○○年度(年度分)」は「4月1日~3月31日」の期間を言います。

一般的に、所得税については「年分」を使用することが多いので、勘違いのないようにしてください。

今回の解説は、平成30年(2018年)12月11日現在の法令等に基づくものです。

また、2018年からの税制改正については、こちらの記事でまとめているので、参考にしてください。

2018年、2019年、2020年以降の税制改正を一覧表でまとめてみた

さらに、平成31年度(2019年度)の税制改正大綱については、下記の記事でまとめています。

2020年分の所得税の改正①【給与所得控除の引下げ】

最初に、給与所得控除の引き下げについて解説します。

「給与所得控除」は、サラリーマン等の給与所得者における所得税の計算に用いられる計算要素です。

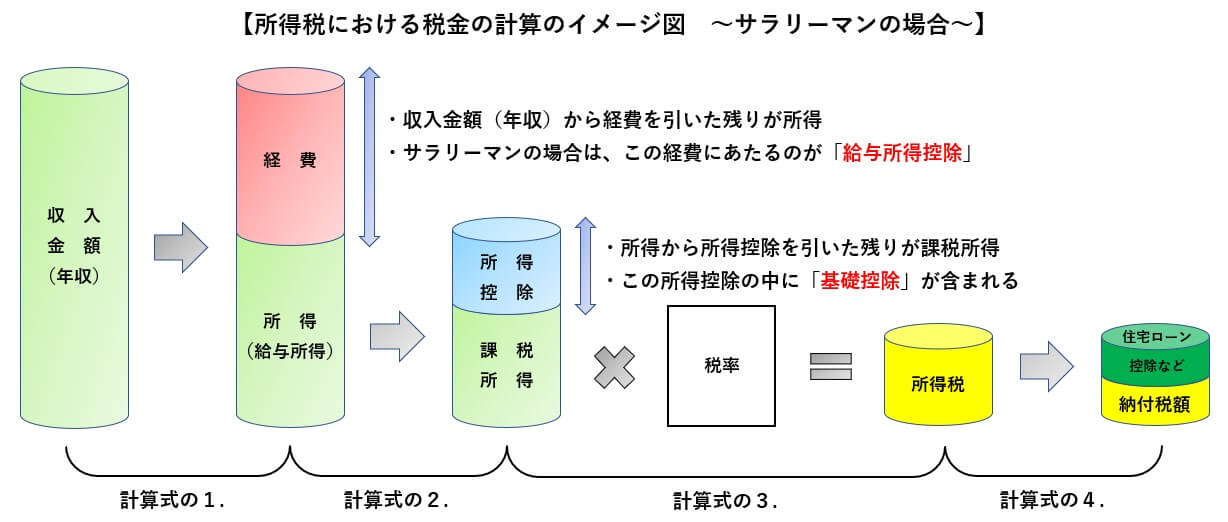

サラリーマンの所得税の計算は、一般的に次のような計算方法で行われます。

【サラリーマンの所得税の計算方法】

- 収入金額(年収)- 給与所得控除額 = 給与所得控除後の金額(所得)

- 給与所得控除後の金額(所得)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

- 所得税 - 税額控除 = 納付する所得税

この計算方法の1番に出てくる「給与所得控除額」が、2020年分から改正されることになります。

上記の計算式を図示すると、このようなイメージになります。

【サラリーマンの所得税の計算方法のイメージ図】

現行の給与所得控除額は、次の表に掲げる内容により計算しています。

【現行の給与所得控除額の計算】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

- 但し、給与等の収入金額が660万円未満の場合には、上記の計算表に関わらず、「所得税法 別表第五 年末調整等のための給与所得控除後の給与等の金額の表」により、給与所得の金額を求めます。

- 「所得税法 別表第五 年末調整等のための給与所得控除後の給与等の金額の表」を使用することにより、給与所得控除額を計算しなくても、給与所得の金額を直ぐに求めることができます。

この、現行の「給与所得控除」が、次のように改正されます。

- 給与所得控除額を一律10万円引き下げ

- 給与等の収入金額の上限を850万円超に変更(現行は1,000万円)

- 給与所得控除額の上限を195万円に変更(現行は220万円)

【2020年分からの給与所得控除額の計算】

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超 1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超 8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

- 所得税は、2020年1月1日より改正予定

- 個人住民税は、2021年度(2020年1月1日から12月31日の間に得た収入)より改正予定

上記のように、2020年分から給与所得控除の金額が減少します。

「給与所得控除」は、サラリーマンの税金を計算するうえでの「経費」に該当する部分です。

この改正は、税金の計算上の大事な要素である「経費」の部分が減額される改正になります。

尚、この改正がサラリーマンの税金の金額に与える影響については、下記の記事で解説しています。

2020年分の所得税の改正②【公的年金等控除の引下げ】

続いては、年金受給者に影響する改正になります。

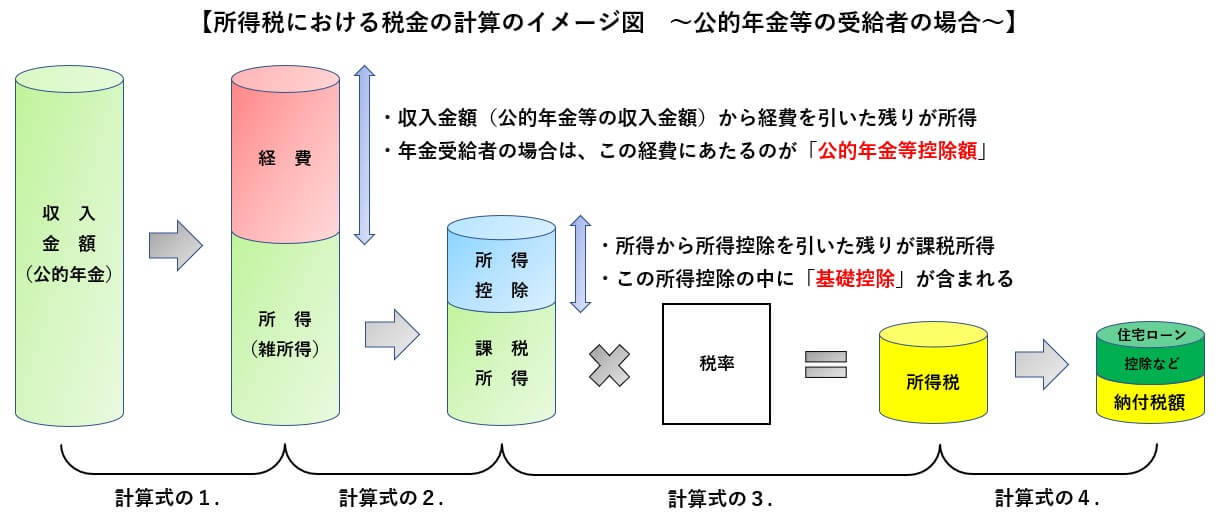

年金受給者の公的年金等に係る雑所得及び所得税は、次の方法により計算します。

【公的年金等の所得税の計算方法】

- 公的年金等の収入金額 - 公的年金等控除額 = 公的年金等に係る雑所得

- 公的年金等に係る雑所得 - 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

- 所得税 - 税額控除 = 納付する所得税

この計算方法の1番に出てくる「公的年金等控除額」が、2020年分から改正されることになります。

尚、公的年金等とは、老齢基礎年金、老齢厚生年金、企業年金、恩給などのことです。

また、障害年金、遺族年金、母子年金は非課税のため上記の計算には含まれず、生命保険契約や生命共済契約に基づく年金、互助年金などは「公的年金等」に該当しません。

サラリーマンの所得税の計算方法に似ていますが、基本的な仕組みは同じです。

年金受給者にとっての「経費」に相当するのが「公的年金等控除額」であり、この控除額の計算方法が改正されます。

上記の計算式を図示すると、このようなイメージになります。

【公的年金等受給者の所得税の計算方法のイメージ図】

現行の公的年金等控除額は、次に掲げる計算表の内容により計算します。

【現行の公的年金等控除額の計算】

≪① 65歳未満の場合≫

| その年の公的年金等の収入金額 | 公的年金等控除額 |

|---|---|

| 130万円以下 | 700,000円 |

| 130万円以上 410万円未満 | (A)× 25% + 375,000円 |

| 410万円以上 770万円未満 | (A)× 15% + 785,000円 |

| 770万円以上 | (A)× 5% + 1,555,000円 |

- 年齢は、その年分の12月31日現在の年齢

≪② 65歳以上の場合≫

| その年の公的年金等の収入金額 | 公的年金等控除額 |

|---|---|

| 330万円以下 | 1,200,000円 |

| 330万円以上 410万円未満 | (A)× 25% + 375,000円 |

| 410万円以上 770万円未満 | (A)× 15% + 785,000円 |

| 770万円以上 | (A)× 5% + 1,555,000円 |

- 年齢は、その年分の12月31日現在の年齢

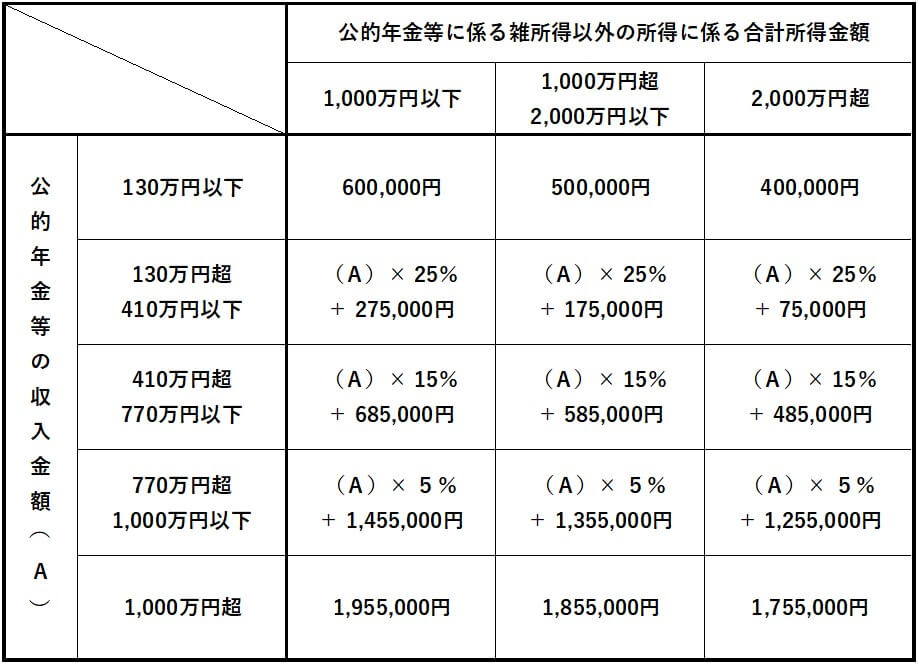

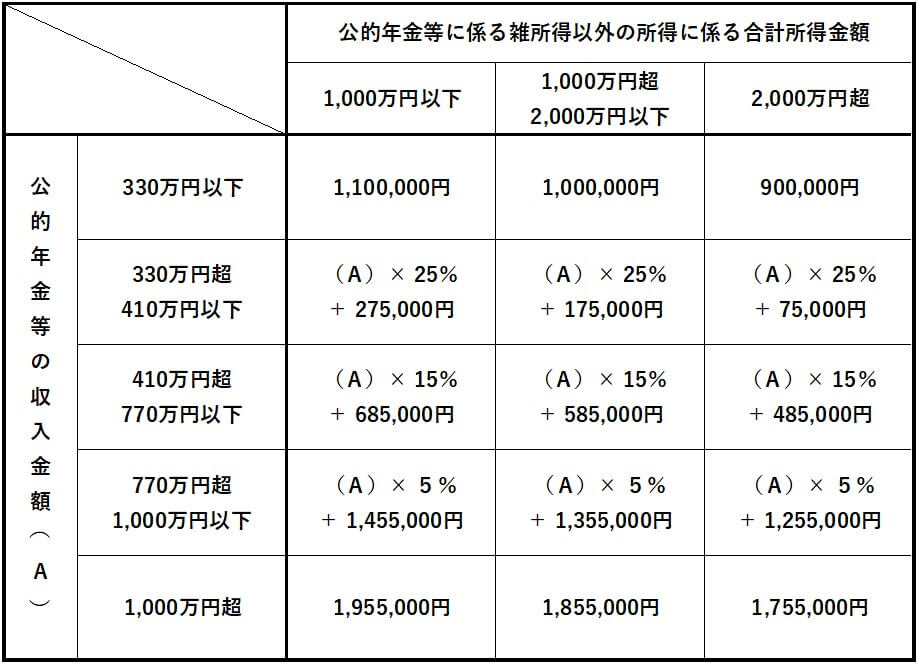

この「公的年金等控除額」が、2020年分より次のように改正されます。

- 公的年金等控除額を一律10万円引き下げ

- 公的年金等の収入金額が1,000万円を超える場合の控除額について、上限を設定

【2020年分からの公的年金等控除額の計算】

≪① 65歳未満の場合≫

- 年齢は、その年分の12月31日現在の年齢

- 所得税は、2020年1月1日より改正予定

- 個人住民税は、2021年度(2020年1月1日から12月31日の間に得た収入)より改正予定

≪② 65歳以上の場合≫

- 年齢は、その年分の12月31日現在の年齢

- 所得税は、2020年1月1日より改正予定

- 個人住民税は、2021年度(2020年1月1日から12月31日の間に得た収入)より改正予定

上記のように、2020年分から公的年金等控除額が減少します。

従って、改正の内容としては、サラリーマンの「給与所得控除」の改正と同じ仕組みになります。

尚、公的年金等に掛かる税金の仕組みや計算方法などは、下記の記事で詳しくまとめています。

【公的年金等控除・申告不要・扶養控除等】公的年金等の税金計算の仕組みと3つの優遇制度

2020年分の所得税の改正③【基礎控除の引上げ】

ここまで解説してきた「給与所得控除」と「公的年金等控除」は、サラリーマン及び年金受給者限定の改正でしたが、この「基礎控除」の改正は、全ての納税者に影響します。

先ほど掲載した、【サラリーマンの所得税の計算方法】と【公的年金等の所得税の計算方法】を再度掲載するのでご覧ください。

【サラリーマンの所得税の計算方法】

- 収入金額(年収)- 給与所得控除額 = 給与所得控除後の金額(所得)

- 給与所得控除後の金額(所得)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

- 所得税 - 税額控除 = 納付する所得税

【公的年金等の所得税の計算方法】

- 公的年金等の収入金額 - 公的年金等控除額 = 公的年金等に係る雑所得

- 公的年金等に係る雑所得 - 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

- 所得税 - 税額控除 = 納付する所得税

この2つの計算式の2番に出てくる「所得控除」の中に、「基礎控除」が含まれます。

基礎控除は、所得税の計算要素である「所得控除」の中の1種類です。

所得控除とは、確定申告や年末調整で税金の計算をするときに、所得から差し引くことができるもので、全部で14種類あります。

所得控除の種類

所得税の計算における所得控除は、以下の14種類です。

①雑損控除、②医療費控除、③社会保険料控除、④小規模企業共済等掛金控除、⑤生命保険料控除、⑥地震保険料控除、⑦寄附金控除、⑧障害者控除、⑨寡婦(寡夫)控除、⑩勤労学生控除、⑪配偶者控除、⑫配偶者特別控除、⑬扶養控除、⑭基礎控除

税金の計算における所得控除は、上記のように14種類ありますが、うち基礎控除以外は、その適用に要件が存在します。

しかし、基礎控除には適用要件がなく、誰でも必ず適用することができ、誰でも同じ控除額になります。

現行の基礎控除の金額は、次のとおりです。

【現行の基礎控除の金額】

- 所得税の基礎控除の金額 ⇒ 一律38万円

【参考】住民税の基礎控除の金額 ⇒ 一律33万円

この基礎控除が、2020年分から下記のように改正されます。

- 合計所得金額が2,500万円超の人は、適用不可

- 合計所得金額が2,400万円超の人は、金額に応じて基礎控除額が減少

- 基礎控除額を一律10万円引き上げ

- 所得税38万円 ⇒ 48万円

- 住民税33万円 ⇒ 43万円

【2020年分からの基礎控除の金額】

| 合計所得金額 | 基礎控除額(所得税) | 基礎控除額(住民税) |

|---|---|---|

| 24,000,000円以下 | 480,000円 | 430,000円 |

| 24,000,000円超 24,500,000円以下 | 320,000円 | 290,000円 |

| 24,500,000円超 25,000,000円以下 | 160,000円 | 150,000円 |

| 25,000,000円超 | 適用なし | 適用なし |

- 所得税は、2020年1月1日より改正予定

- 個人住民税は、2021年度(2020年1月1日から12月31日の間に得た収入)より改正予定

上記のように、今まで一律だった基礎控除の金額が、所得の金額によって変動します。

そのため、サラリーマンと年金受給者については、「給与所得控除」と「公的年金等控除」に加えて、この「基礎控除」の改正も影響することになります。

尚、「給与所得控除」と「基礎控除」の改正が、サラリーマンの税金の金額に与える影響については、下記の記事で解説しています。

2020年分の所得税の改正④【扶養親族等の範囲の見直し】

2020年に実施予定の改正の4番目は、扶養親族等の範囲の見直しです。

扶養親族等の見直しの内容は、下記に掲げる4点です。

- 扶養親族の合計所得金額要件を48万円以下に引上げ(現行38万円)

- 同一生計配偶者の合計所得金額要件を48万円以下に引上げ(現行38万円)

- 勤労学生の合計所得金額要件を75万円以下に引上げ(現行65万円)

- 源泉控除対象配偶者の合計所得金額要件を95万円以下に引上げ(現行85万円)

この4点について、1番から順番に解説します。

扶養親族の合計所得金額要件を48万円以下に引上げ

まず、1番の扶養親族についてですが、現在の扶養親族の定義は、次のようになっています。

【現行の扶養親族の定義】

扶養親族とは、下記の要件を全て満たす親族の事を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人

- 納税者と生計を一にしている

- 合計所得金額が38万円以下である(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でない

この扶養親族の定義が、次の内容に改正されます。

【2020年分からの扶養親族の定義】

扶養親族とは、下記の要件を全て満たす親族の事を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人

- 納税者と生計を一にしている

- 合計所得金額が48万円以下である(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でない

上記のように、合計所得金額が「38万円以下」から「48万円以下」に改正されます。

しかし、所得金額ではなく収入金額で見ると、前述した「給与所得控除」が10万円減額されるため、給与収入ベースでは「103万円」で変更がないことになります。

- 現行の扶養親族の所得金額(給与収入のみのケース)

- 103万円 - 65万円 = 38万円

- 2020年分からの扶養親族の所得金額(給与収入のみのケース)

- 103万円 - 55万円 = 48万円

これは、公的年金等の受給者についても同じことが言えます。

同一生計配偶者の合計所得金額要件を48万円以下に引上げ

続いては、同一生計配偶者について見ていきます。

同一生計配偶者とは、次の要件を満たす配偶者を言います。

【現行の同一生計配偶者】

- 生計を一にしていること

- 合計所得金額が38万円以下(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

この同一生計配偶者の定義が、次の内容に改正されます。

【2020年分からの同一生計配偶者】

- 生計を一にしていること

- 合計所得金額が48万円以下(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

この同一生計配偶者の改正についても、先ほどの扶養親族の改正同様に「給与所得控除」及び「公的年金等控除」の改正にあわせて、所得の金額要件が変更になっています。

尚、同一生計配偶者が障害者に該当する場合には、所得税(住民税)の障害者控除が受けられます。

勤労学生の合計所得金額要件を75万円以下に引上げ

現行の勤労学生の定義は次のようになっています。

【現行の勤労学生の定義】

勤労学生とは、次の3つの要件に該当する人を言います。

- 特定の学校の学生、生徒であること

- 特定の学校とは、次のいずれかの学校になります。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

- 給与所得など勤労による所得があること

- 合計所得金額が65万円以下で、勤労に基づく所得以外の所得が10万円以下であること

- 給与収入のみの場合は、年収130万円以下になります。

- 勤労に基づく所得以外の所得とは、不動産やFX、株などで得た所得が該当します。

勤労学生の定義についても、次のとおりに改正されます。

【2020年分からの勤労学生の定義】

勤労学生とは、次の3つの要件に該当する人を言います。

- 特定の学校の学生、生徒であること

- 特定の学校とは、次のいずれかの学校になります。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

- 給与所得など勤労による所得があること

- 本人の勤労に基づいて得た所得のみが対象になります。

- 配当所得や不動産所得など、勤労に基づいていない所得は該当しません。

- 合計所得金額が75万円以下で、勤労に基づく所得以外の所得が10万円以下であること

- 給与収入のみの場合は、年収130万円以下になります。

- 勤労に基づく所得以外の所得とは、不動産やFX、株などで得た所得が該当します。

合計所得金額が「65万円」から「75万円」に引き上げられていますが、やはり給与収入で見た場合には、変更がないことが分かります。

- 現行の勤労学生の所得金額(給与収入のみのケース)

- 130万円 - 65万円 = 65万円

- 2020年分からの勤労学生の所得金額(給与収入のみのケース)

- 130万円 - 55万円 = 75万円

源泉控除対象配偶者の合計所得金額要件を95万円以下に引上げ

扶養親族等の範囲の見直しの最後は、源泉控除対象配偶者の合計所得金額の要件になります。

源泉控除対象配偶者とは、次の要件を満たす配偶者のことを言います。

【現行の源泉控除対象配偶者の定義】

- 源泉控除対象配偶者とは、次の2つの要件を満たす配偶者です。

- 源泉徴収票を受け取る人の所得金額が900万円以下

- 給与収入のみの場合には、年収1,120万円以下

- 源泉徴収票を受け取る人の配偶者の所得金額が85万円以下

- 給与収入のみの場合には、年収150万円以下

- 老人の源泉控除対象配偶者は、上記の要件を満たす70歳以上の配偶者になります。

上記の源泉控除対象配偶者の定義は、次のように改正されます。

【2020年分からの源泉控除対象配偶者の定義】

- 源泉控除対象配偶者とは、次の2つの要件を満たす配偶者です。

- 源泉徴収票を受け取る人の所得金額が900万円以下

- 所得金額調整控除(※)の適用を受ける場合、給与収入11,100,000円以下

- 所得金額調整控除(※)の適用を受けない場合、給与収入10,950,000円以下

- 源泉徴収票を受け取る人の配偶者の所得金額が95万円以下

- 給与収入のみの場合には、年収150万円以下

- 老人の源泉控除対象配偶者は、上記の要件を満たす70歳以上の配偶者になります。

(※)所得金額調整控除については、後述します。

源泉控除対象配偶者の改正も、前述した3つの改正の内容と同じ仕組みになっています。

つまり、「扶養親族等の範囲の見直し」に関する改正は、「給与所得控除」と「公的年金等控除」が改正されるために、併せて実施される改正であると言えます。

尚、配偶者が源泉控除対象配偶者に該当する場合、38万円の所得控除(配偶者控除または配偶者特別控除)を受けることができます。

2020年分の所得税の改正⑤【配偶者特別控除の対象となる配偶者の範囲の見直し】

この「配偶者特別控除の対象となる配偶者の範囲の見直し」も、前の章の「扶養親族等の範囲の見直し」と同様の趣旨による改正です。

給与所得控除と公的年金等控除が改正されることを受け、年収ベースではなく所得ベースでの改正になります。

現行の配偶者特別控除の対象となる配偶者の範囲と改正後の範囲をまとめると、次のとおりになります。

【配偶者特別控除の対象となる配偶者の範囲】

| 改正 | 所得金額 | 給与収入金額 |

|---|---|---|

| 現行 | 38万円超、123万円以下 | 103万円超、201.6万円未満 |

| 2020年分から | 48万円超、133万円以下 |

2020年分の所得税の改正⑥【特定支出控除の対象となる特定支出の範囲の見直し】

2020年に実施予定の改正の6番目は、主にサラリーマンに関わる特定支出控除です。

この改正は、特定支出の範囲に追加及び撤廃が加えられています。

【2020年分からの特定支出の範囲の追加・撤廃】

- 追加項目

- 勤務する場所を離れて職務を遂行するために直接必要な旅費等で通常要する支出

- 単身赴任者の帰宅旅費について、帰宅のために通常要する自動車等を使用することにより支出する燃料費及び有料道路の料金の額

- 撤廃項目

- 単身赴任者の帰宅旅費について、1ヶ月に4往復を超えた旅行に係る帰宅旅費対象外とする制限

尚、特定支出控除については、下記の記事でまとめているので参考にしてください。

2020年分の所得税の改正⑦【青白申告特別控除の控除額と適用要件の見直し】

青色申告特別控除とは、税務署長の承認を受けた青色申告者に対して、その所得金額から65万円(又は10万円)を控除するという制度です。

青色申告特別控除を受けるためには、「青色申告承認申請書」を税務署へ提出し、その承認を受ける必要があります。

また、青色申告特別控除において、65万円の控除を受けるためには、次の要件を満たす必要があります。

【青色申告特別控除で65万円の控除を受けるための要件】

青色申告特別控除で65万円の控除を受けるためには、次に掲げる要件を全て満たす必要があります。

- 不動産所得又は事業所得を生ずべき事業を営んでいること

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること

- 2.の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること

尚、青色申告承認申請書を税務署へ提出し承認を受けた場合でも、上記の要件を満たさない場合には、65万円ではなく「10万円」の控除になります。

2020年の改正では、青色申告の最大のメリットである「65万円の控除額」が改正されます。

【2020年分からの青色申告特別控除】

- 青色申告特別控除額が、65万円から「55万円」に引き下げられます。

- 但し、次のいずれかの要件を満たす場合には、「65万円」のまま据え置かれます。

- その年分の事業に係る仕訳帳及び総勘定元帳について、「電磁的記録の備付け及び保存」又は「電磁的記録の備付け及びその電磁的記録の電子計算機出力マイクロフィルムによる保存」を行っていること(電磁的記録の備付け等に係る承認を受けている場合に限る)

- その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までにe-Taxを使用して行うこと

2020年分の所得税の改正⑧【所得金額調整控除等の創設】

最後に、所得金額調整控除等の創設について解説します。

この「所得金額調整控除等の創設」は、2020年より新たに創設される制度であり、次の2つの制度を柱とします。

【所得金額調整控除等の創設】

- 給与等の収入金額から850万円を控除した金額の「10/100相当額」を、給与所得の金額から控除する制度

- 給与所得控除後の給与等の金額(給与所得)及び公的年金等に係る雑所得の金額の合計額から10万円を控除した残額を、給与所得の金額から控除する制度

この2つの制度が「所得金額調整控除等」であり、制度の内容について、もう少し詳しく解説したいと思います。

給与収入から850万円を控除した金額の「10/100相当額」を控除

所得金額調整控除等の1つ目は、「給与等の収入金額から850万円を控除した金額の「10/100相当額(10%)」を、給与所得の金額から控除する制度」になります。

この制度の適用要件は、次に掲げる内容になります。

【適用要件】

- その年の給与等の収入金額が850万円を超える居住者※であること

- 1.に掲げる居住者が、次のいずれかに該当すること

- 本人が特別障害者に該当する

- 23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者又は扶養親族を有する

※居住者

- 日本国内に住所を有し、又は現在まで引き続き1年以上居所を有する個人のこと

上記の要件を満たす場合に、給与等の収入金額から850万円を控除した金額の「10/100相当額」を、給与所得の金額から控除することができます。

但し、給与等の収入金額が1,000万円を超える場合には、1,000万円とします。

【計算例】

〔給与収入 11,100,000円の場合〕

11,100,000円 - 1,950,000円 -(10,000,000円 - 8,500,000円)× 10/100 = 9,000,000円

- 2020年(令和2年)からの給与所得控除額である 1,950,000円を控除します。

- 給与収入が 1,000万円超なので「10,000,000円 - 8,500,000円」の 10%を控除します。(所得金額調整控除)

- これらを控除した「9,000,000円」が給与所得の金額になります。

因みに、所得金額調整控除を受けない場合には、給与所得控除額である 1,950,000円を控除した残額が給与所得の金額になります。

11,100,000円 - 1,950,000円 = 9,150,000円

尚、この制度は「年末調整」で適用することができるとされ、「年末調整に係る所得金額調整控除に規定する申告書」の提出が必要になる見込みです。

給与と公的年金等の合計所得から10万円控除後の残額を給与所得から控除

所得金額調整控除等の2つ目は、「給与所得控除後の給与等の金額(給与所得)及び公的年金等に係る雑所得の金額の合計額から10万円を控除した残額を、給与所得の金額から控除する制度」です。

この制度は、給与所得と公的年金等に係る雑所得がある場合に適用できる所得金額調整控除等になります。

詳しい制度の内容は、次のとおりになります。

【制度の内容】

- その年に、次の所得の金額がある居住者が対象

- 給与所得控除後の給与等の金額(給与所得)

- 公的年金等に係る雑所得の金額

- 次の金額の合計額が10万円を超える場合に適用される

- 給与所得控除後の給与等の金額(給与所得)

- 公的年金等に係る雑所得の金額

- 次の金額の合計額から10万円を控除した残額を、給与所得の金額から控除できる

- 給与所得控除後の給与等の金額(給与所得)

- 公的年金等に係る雑所得の金額

- 但し、a.及びb.ともに10万円を限度とする(合計額の最高20万円)

以上で、令和2年(2020年)分以後の所得税に適用される8つの改正についての解説を終わります。