こんにちは、税理士の髙荷です。

今回は、確定申告や年末調整での必須事項である生命保険料控除についての解説です。

現在の生命保険料控除の制度は、新・旧の生命保険契約が混在して複雑になっています。

そのため、確定申告書や年末調整(保険料控除申告書)での記載方法や計算方法が、よく分からない人も多いかと思います。

そこで、生命保険料控除の内容や計算方法、控除額の有利選択方法などを、図解も用いて解説を行います。

また、確定申告書や保険料控除申告書への記入方法も、別途解説しています。

今回の内容を読んで、生命保険控除を完璧に理解してください。

生命保険料控除とは

生命保険料控除とは、生命保険や医療保険などに加入していて保険料を支払っている人が受けられる税制上の優遇制度です。

具体的には、1年間に支払った保険料を基に控除額を計算し、その控除額を税金の計算過程で控除する「所得控除」という制度になります。

つまり、この生命保険料控除を適用することによって、結果的に税金(所得税・住民税)が安くなる制度です。

生命保険料控除を受けるには、以下の2つの方法があります。

- サラリーマン等の給与を貰っている人

- 年末調整

- 個人で事業を営む個人事業者

- 確定申告

今回の記事では、上記の2つの方法について、生命保険料控除の計算方法と、各用紙への記入方法などを解説します。

確定申告や年末調整における所得控除とは

先ほど、生命保険料控除について、次のように説明しました。

生命保険料控除は、1年間に支払った保険料を基に控除額を計算し、その控除額を税金の計算過程で控除する「所得控除」という制度になります。

生命保険料控除の具体的な解説の前に、この「所得控除」について、サラリーマンの確定申告を例に解説します。

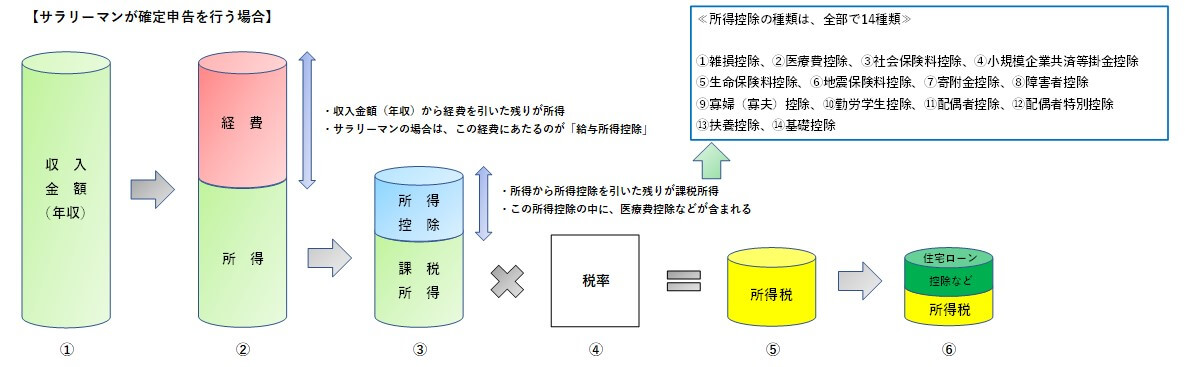

【サラリーマンの確定申告おける所得税の計算方法】

サラリーマンの確定申告における所得税の計算過程は、次のようになります。(尚、この計算方法は、年末調整でも同じです)

- 収入金額(年収)- 給与所得控除額 = 給与所得控除後の金額(所得)

- 給与所得控除後の金額(所得)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 所得税率 = 所得税

確定申告(年末調整)では、上記の計算により所得税が計算されます。

この計算方法の2番に出てくる「所得控除の額の合計額」に、生命保険料控除は含まれます。

上で示した所得税の計算方法を図示すると、下の図のようなイメージになります。

【サラリーマンの確定申告における所得税の計算方法】

上図【サラリーマンの確定申告における所得税の計算方法】の③に「所得控除」が出てきます。

さらに、この図の右上の部分を拡大すると、次のようになっています。

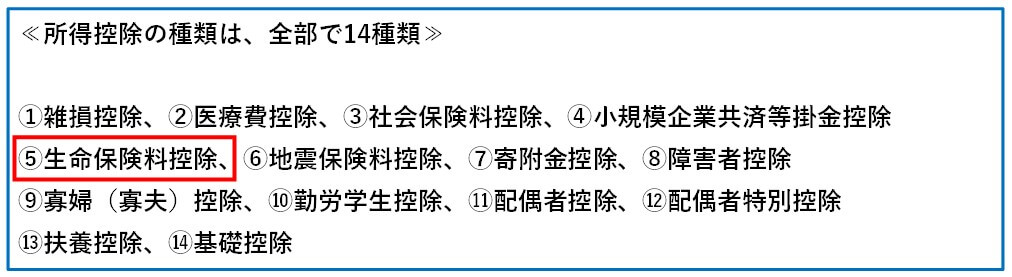

【所得税における所得控除の種類】

このように、所得税の計算における所得控除は全部で14種類あり、そのうちの1つが生命保険料控除になります。

尚、このうち①雑損控除、⑦寄附金控除、⑧障害者控除、⑨寡夫(寡夫)控除、⑪配偶者控除及び⑫配偶者特別控除については、下記の記事でまとめています。

【雑損控除】

【確定申告】雑損控除の仕組みと確定申告書の書き方及び控除額の計算方法

【寄附金控除】

【ふるさと納税の確定申告】所得税・住民税における寄付金控除の仕組みと計算方法

【障害者控除】

【確定申告・年末調整】所得税と住民税における障害者控除の手続き

【寡婦(寡夫)控除】

シングルマザーと寡婦、シングルファザーと寡夫の違い【所得控除の対象となるのか】

【配偶者控除及び配偶者特別控除】

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

【年末調整】配偶者控除等申告書の書き方と記入例

生命保険料控除のポイント①

生命保険料控除は、税金を計算する際の所得控除の1つである

生命保険料控除の計算の概要

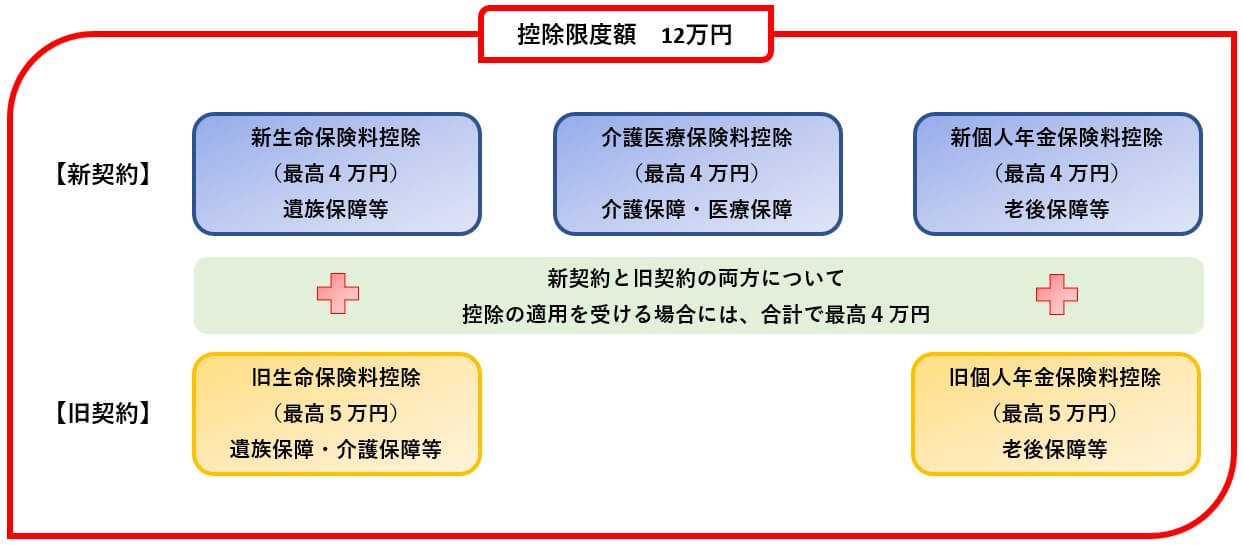

詳しい計算方法は後述しますが、所得税の生命保険料控除の控除額は上限額が12万円となっており、その概要は、次の図のようなイメージになります。

【所得税の生命保険料控除の控除額の概要】

生命保険料控除には新・旧2つの制度があり、対象となる保険契約も控除額も新制度と旧制度とで異なります。

新制度と旧制度の区分は、次のようになっています。

- 新制度(新契約)… 平成24年1月1日以後に契約した生命保険

- 旧制度(旧契約)… 平成23年12月31日以前に契約した生命保険

また、支払った保険料の種類によっても、下の3種類に分けられます。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

従って、上図のように「2種類の新・旧制度の区分」と「3種類の支払った保険料の区分」とに分類して、控除額を計算することになります。

因みに、上の図を表で表すと、次のようになります。

【生命保険料控除の対象となる保険料】

| 新・旧の区分 | 保険料の区分 | ||

|---|---|---|---|

| 1.新制度 | A.一般の生命保険料 | B.介護医療保険料 | C.個人年金保険料 |

| 2.旧制度 | - | ||

- 旧制度には、介護医療保険料はありません。

- 旧制度の介護医療保険料に該当する保険料は、A.の一般の生命保険料に含まれています。

続いては、ここまでの内容を踏まえて、生命保険料控除の対象となる保険契約の内容と、詳しい控除額の計算方法を解説します。

生命保険料控除の対象となる保険料(保険契約)

それでは、生命保険料控除の対象となる保険料(保険契約)の内容を解説します。

まず、生命保険料控除の対象となる保険料(保険契約)には、基本的な前提条件があります。

この前提条件を満たしていなければ、次で説明する保険料の要件に該当しても、生命保険料控除を受けることはできません。

従って、先にこの前提条件について解説したいと思います。

生命保険料控除の対象となる保険料(保険契約)の前提条件

生命保険料控除の対象となる保険料(保険契約)の基本的な前提条件は、次に掲げる2つの内容になります。

生命保険料控除のポイント②

【生命保険料控除の対象となる保険料(保険契約)の前提条件】

- 本年中に支払った保険料である

- 納税者本人が支払った保険料である

- 保険金等の受取人が、納税者本人又はその配偶者や親族である

- 但し、個人年金保険については、保険金等の受取者が納税者又はその配偶者のいずれかになり、親族は含まれません。

このように、3つの前提条件があり、まずはこの前提条件を満たしていないと、生命保険料控除は受けられません。

そこで、この3点について、その補足事項を解説します。

生命保険料控除の前提条件①【本年中に支払った保険料】

生命保険料控除の対象となる保険料は、その年の1年間に実際に支払った保険料になります。

従って、保険料の支払日が到来している保険料であっても、実際に支払いをしていないものは含まれません。

また、翌年以降に支払日が到来する保険料を一括して前払いした場合(前払保険料)には、次の算式により計算した金額が、本年中に支払った保険料の金額になります。

【前払保険料を支払った場合の本年中の保険料の計算方法】

生命保険料控除の前提条件②【納税者本人が支払った保険料である】

この場合の、納税者本人が支払った保険料とは、保険契約の契約者が納税者本人であるということではありません。

保険の契約内容によっては、配偶者や子供が契約者になっている場合もあります。

配偶者や子供に収入がなければ、契約者と言えども保険料を払うことはできません。

このような場合には、納税者本人が保険料を支払っているとして差し支えないことになっています。

つまり、生計を一にしている配偶者や親族(家族)についての保険料は、納税者本人が支払った保険料として、保険料控除の対象にすることができます。

契約者 = 保険料の支払者とは、必ずしもならないことに注意してください。

尚、「生計を一にしている」とは、次のような状態を良い言います。

生計を一にするとは、下記のような状態のことを言います。

- 日常生活を共にしている

- 日常生活を共にしていなくても、仕事や学校の休暇時には親族のもとで生活している

- 親族間において、生活費や学費等の送金が行われている

- 合計所得金額が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない

このように4つの要件(例示)がありますが、明確な定義は存在しません。

そのため、一般論として、このように捉えてください。

生活費が同じ財布から出ている = 生計を一にしている

後は、それぞれの個別事情を総合的に勘案して判断することになります。

生命保険料控除の前提条件③【保険金等の受取人が納税者本人又はその配偶者や親族】

保険料控除の対象となる保険契約は、保険金、共済金その他の給付金の受取人の全てが、納税者本人かその配偶者又は親族でなければなりません。

従って、この要件に該当しない人が保険金等の受取人となっている保険契約は、保険料控除の対象になりません。

但し、個人年金保険については、保険金等の受取人に親族が含まれず、納税者本人かその配偶者のいずれかが受取人である必要があります。

以上が、生命保険料控除の対象となる保険料(保険契約)の基本的な前提条件の補足解説になります。

生命保険料控除の対象となる保険料(保険契約)の具体的内容

続いて、生命保険料控除の対象となる保険料(保険契約)の具体的な内容について解説します。

前述した前提条件を満たしたうえで、これから解説する具体的な内容に該当する保険料(保険契約)が保険料控除の対象になります。

生命保険料控除の対象となる保険料は、一般の生命保険料、介護医療保険料及び個人年金保険料の区分ごとに、次に掲げる内容になっています。

【生命保険料控除の対象となる一般の生命保険】

生命保険料控除の対象となる「一般の生命保険料(保険契約)」は、次のとおりです。

- 新生命保険料(平成24年1月1日以後に締結した保険契約)

- 生命保険会社又は外国生命保険会社等と締結した生存又は死亡に基因して一定額の保険金が支払われる保険契約

- 旧簡易生命保険契約のうち生存又は死亡に基因して一定額の保険金等が支払われる保険契約

- 農業協同組合と締結した生命共済契約その他これに類する共済に係る契約のうち生存又は死亡に基因して一定額の保険金等が支払われる保険契約

- 確定給付企業年金に係る規約又は適格退職年金契約

- 旧生命保険料(平成23年12月31日以前に締結した保険契約)

- 生命保険会社又は外国生命保険会社等と締結した生存又は死亡に基因して一定額の保険金等が支払われる保険契約

- 旧簡易生命保険契約

- 農業協同組合と締結した生命共済に係る契約その他これに類する共済に係る契約

- 生命保険会社、外国生命保険会社等、損害保険会社又は外国損害保険会社等と締結した身体の疾病又は身体の傷害その他これらに類する事由に基因して保険金等が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われるもの

- 確定給付企業年金に係る規約又は適格退職年金契約

尚、上記に該当する保険契約であっても、次に掲げる内容のものは、生命保険料控除の対象とはなりません。(以下、介護医療保険についても同じ)

- 保険期間が5年未満である貯蓄保険や貯蓄共済の契約

- 外国生命保険会社等又は外国損害保険会社等と国外において締結した生命保険契約等

- 勤労者財産形成貯蓄契約、勤労者財産形成年金貯蓄契約又は勤労者財産形成住宅貯蓄契約に基づく生命保険契約又は生命共済契約

- 信用保険契約

- 傷害保険契約

【生命保険料控除の対象となる介護医療保険】

生命保険料控除の対象となる「介護医療保険料(保険契約)」は、次のとおりです。

- 平成24年1月1日以後に締結した、次の介護医療保険契約

- 生命保険会社若しくは外国生命保険会社等又は損害保険会社若しくは外国損害保険会社等と締結した疾病又は身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由に基因して保険金等が支払われる保険契約

- 疾病又は身体の障害等により保険金等が支払われる旧簡易生命保険契約又は生命共済契約等のうち一定のもので、医療費等支払事由により保険金等が支払われるもの

【生命保険料控除の対象となる個人年金保険】

生命保険料控除の対象となる「個人年金保険料(保険契約)」は、次のとおりです。

- 新個人年金保険料(平成24年1月1日以後に締結した保険契約)

- 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること

- 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金であること

- 旧個人年金保険料(平成23年12月31日以前に締結した保険契約)

- 次のⅠ.~Ⅲ.に掲げる契約のうち、年金(退職年金は除く)を給付する定めのあるもので、且つⅣ.及びⅤ.の定めがあるもの

- 生命保険会社又は外国生命保険会社等と締結した生存又は死亡に基因して一定額の保険金等が支払われる保険契約

- 旧簡易生命保険契約

- 農業協同組合と締結した生命共済に係る契約その他これに類する共済に係る契約

- 保険料等は、年金の支払を受けるまでに10年以上の期間にわたって、定期に支払う契約であること

- 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払うとされている10年以上の定期又は終身の年金であること

生命保険料控除の対象となる保険料(保険契約)の具体的な内容になります。

上記の内容は、国税庁による説明をベースに記載しましたが、非常に難解な内容になっています。

そのため、加入している保険契約が保険料控除の対象になるかどうかは、次の要領で判断してください。

生命保険料控除のポイント③

支払った生命保険料が生命保険料控除の対象となる場合には、保険会社などから「控除証明書」が送られてくる

確定申告であっても年末調整であっても、生命保険料控除を受けるためには、保険会社等が発行する「控除証明書」が必要になります。

生命保険料控除の対象となる保険契約については、保険会社等から「控除証明書」が郵送で送られてくるため、この控除証明書によって保険料控除の内容を確認することができます。

この控除証明書が送られてきた保険契約については、基本的に生命保険料控除の対象になります。

生命保険料控除の対象にならない保険契約については、控除証明書は送られてきません。

従って、保険会社等から控除証明書が送られてきた際には、生命保険料控除の対象となる保険料(保険契約)に該当するので、後は、前述した3つの前提条件に該当すれば、生命保険料控除を受けることができます。

[su_label]チェック![/su_label]

住民税の生命保険料控除について

ここまでは、確定申告及び年末調整との絡みで、主に所得税の生命保険料控除制度について解説してきました。

しかし、生命保険料控除の制度は、住民税にも存在ます。

住民税の生命保険料控除の内容は、どのようになっているのでしょうか?

住民税における生命保険料控除の内容は、次のようになっています。

控除額の計算方法以外は、所得税と同じです。

次で解説する、控除額の計算方法や控除限度額以外は、所得税も住民税も同じになります。

従って、次章の控除額の計算方法等については、所得税と住民税を分けて解説していきます。

生命保険料控除の控除額の計算

次に、生命保険料控除の控除額の計算方法を解説します。

前の章で掲載した生命保険料控除のイメージ図を再度掲載するので、確認してください。

【所得税における生命保険料控除の控除額の概要】

この図に示されているとおり、それぞれの生命保険料(保険契約)の区分に応じて控除額を計算し、限度額(最高〇万円)以内の金額まで控除することができます。

そして、生命保険料控除全体としては、12万円まで控除額として計上することができます。

この控除額の計算方法については、次の区分に応じて順番に解説していきます。

- 新制度(平成24年1月1日以後に契約した生命保険)の場合

- 旧制度(平成23年12月31日以前に契約した生命保険)の場合

- 新制度と旧制度の両方に加入している場合

また、生命保険料控除は所得税だけでなく、住民税からも控除することができるため、所得税と住民税の両方の控除額について解説します。

所得税及び住民税の控除額の計算方法①【新制度の場合】

最初に、新制度(平成24年1月1日以後に契約した生命保険)の場合の控除額の計算方法を解説します。

新制度の保険契約に基づく新生命保険料(一般の生命保険料)、介護医療保険料、新個人年金保険料の控除額は、年間の支払保険料を次の表の計算式に当てはめて算出します。

【新制度の控除額の計算方法 所得税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超、40,000円以下 | 支払保険料等 × 1/2 + 10,000円 |

| 40,000円超、80,000円以下 | 支払保険料等 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

- 支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。(以下同じ)

- 以下の保険料について、全て上記の計算方法により控除額を計算します。

- 新生命保険料(一般の生命保険料)

- 介護医療保険料

- 新個人年金保険料

- 所得税における新制度の控除限度額は、40,000円です。

- 年間の支払保険料が80,000円超であれば、例えいくら払ったとしても、控除額は一律40,000円になります。

【新制度の控除額の計算方法 住民税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超、32,000円以下 | 支払保険料等 × 1/2 + 6,000円 |

| 32,000円超、56,000円以下 | 支払保険料等 × 1/4 + 14,000円 |

| 56,000円超 | 一律28,000円 |

- 以下の保険料について、全て上記の計算方法により控除額を計算します。

- 新生命保険料(一般の生命保険料)

- 介護医療保険料

- 新個人年金保険料

- 住民税における新制度の控除限度額は、28,000円です。

- 年間の支払保険料が56,000円超であれば、例えいくら払ったとしても、控除額は一律28,000円になります。

所得税及び住民税の控除額の計算方法②【旧制度の場合】

続いて、旧制度(平成23年12月31日以前に契約した生命保険)の場合の控除額の計算方法を解説します。

旧制度の保険契約に基づく旧生命保険料(一般の生命保険料)及び旧個人年金保険料の控除額は、年間の支払保険料を次の表の計算式に当てはめて算出します。

【旧制度の控除額の計算方法 所得税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超、50,000円以下 | 支払保険料等 × 1/2 + 12,500円 |

| 50,000円超、100,000円以下 | 支払保険料等 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

- 以下の保険料について、全て上記の計算方法により控除額を計算します。

- 旧生命保険料(一般の生命保険料)

- 旧個人年金保険料

- 所得税における旧制度の控除限度額は、50,000円です。

- 年間の支払保険料が100,000円超であれば、例えいくら払ったとしても、控除額は一律50,000円になります。

【旧制度の控除額の計算方法 住民税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超、40,000円以下 | 支払保険料等 × 1/2 + 7,500円 |

| 40,000円超、70,000円以下 | 支払保険料等 × 1/4 + 17,500円 |

| 70,000円超 | 一律35,000円 |

- 以下の保険料について、全て上記の計算方法により控除額を計算します。

- 旧生命保険料(一般の生命保険料)

- 旧個人年金保険料

- 住民税における旧制度の控除限度額は、35,000円です。

- 年間の支払保険料が70,000円超であれば、例えいくら払ったとしても、控除額は一律35,000円になります。

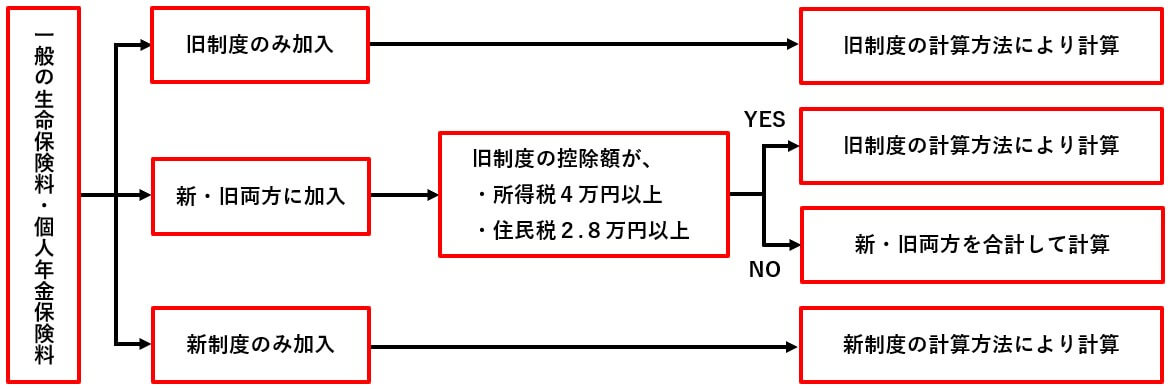

所得税及び住民税の控除額の計算方法③【新・旧両方に加入している場合】

新制度と旧制度の両方の生命保険に加入している場合には、次の表に掲げるいずれかを選択して控除額を計算することができます。

尚、新制度と旧制度の両方に加入している場合とは、次の組み合わせになります。

【新・旧両方の生命保険に加入している場合の組み合わせ】

- 新生命保険料(新一般の生命保険料)⇔ 旧生命保険料(旧一般の生命保険料)

- 新個人年金保険料 ⇔ 旧個人年金保険料

この2つの組み合わせの場合には、次の表に掲げる方法のうち、最も有利な方法(控除額が大きくなる方法)を選択することができます。

【新・旧両方の生命保険に加入している場合の控除額の計算方法 所得税】

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新制度のみ生命保険料控除を適用 | 計算方法①に基づき算定した控除額 |

| 旧制度のみ生命保険料控除を適用 | 計算方法②に基づき算定した控除額 |

| 新制度と旧制度の両方について 生命保険料控除を適用 |

計算方法①と計算方法②の控除額の合計額(最高4万円) |

- 新制度と旧制度の両方について生命保険料控除を適用する場合の控除限度額は、40,000円です。

【新・旧両方の生命保険に加入している場合の控除額の計算方法 住民税】

| 年間の支払保険料等 | 控除額 |

|---|---|

| 新契約のみ生命保険料控除を適用 | 計算方法①に基づき算定した控除額 |

| 旧制度のみ生命保険料控除を適用 | 計算方法②に基づき算定した控除額 |

| 新制度と旧制度の両方について 生命保険料控除を適用 |

計算方法①と計算方法②の控除額の合計額(最高2万8千円) |

- 新制度と旧制度の両方について生命保険料控除を適用する場合の控除限度額は、28,000円です。

所得税及び住民税の生命保険料控除額

上記計算方法①~③までで算出した控除額の合計額が、生命保険料の控除額になります。

生命保険料控除のポイント④

【所得税における生命保険料控除額】

計算方法①~③によって算出した控除額の合計額(最高12万円)

【住民税における生命保険料控除額】

計算方法①~③によって算出した控除額の合計額(最高7万円)

尚、参考資料として、新制度と旧制度の両方の生命保険に加入している場合の控除額の計算方法選択フローチャートを掲載します。

参考にしてください。

【新・旧の両方の生命保険に加入している場合の控除額のフローチャート】

保険料控除申告書と確定申告書の書き方

生命保険料控除は、年末調整と確定申告で適用することができます。

年末調整の場合には、保険料控除申告書を生命保険料の控除証明書を添付して、会社に提出する必要があります。

この「保険料控除申告書」の書き方については、こちらの記事で詳しく解説しています。

【年末調整】保険料控除申告書の書き方(記入例)と控除額の計算方法

また、確定申告においては、確定申告書に所定の事項を記入し、年末調整同様に控除証明書を添付して確定申告書を提出する必要があります。

こちらの確定申告書の詳しい書き方等については、下記の記事でまとめています。