こんにちは。税理士の高荷です。

サラリーマン等の給与を貰っている人については、確定申告をすれば税金が還付になるケースがほとんどです。

しかし、例えば会社で年末調整をした給与の他に、アフィリエイトなどの副業の所得があるサラリーマンについては、確定申告をすると税金を納付しなければならないケースが多くなります。

基本的に、税金の納付は所定の「納付書」を使って行います。

従って、納付書の入手方法や書き方が分からないと、税金の納付が遅れていまうかもしれません。

そこで、今回は税金(所得税)の納付書の入手方法や記入方法、納付の方法について解説します。

尚、同じ納付書の書き方として、下記の記事では源泉所得税の納付書を取り上げて解説しています。

源泉所得税の納付書の書き方と記入例【半年ごとに納付する納期の特例の場合】

また、令和への改元に伴う納付書の書き方について、源泉所得税の納付書を例に、こちらの記事で解説しています。(源泉所得税に限らず、原則として全ての税金の納付書に共通の書き方です)

所得税の納税に関する基本事項と納付書の入手方法

最初に、所得税(復興特別所得税も含みますが、今回の記事では「所得税」で統一します)の納税に関する基本事項と納付書を入手する方法について解説します。

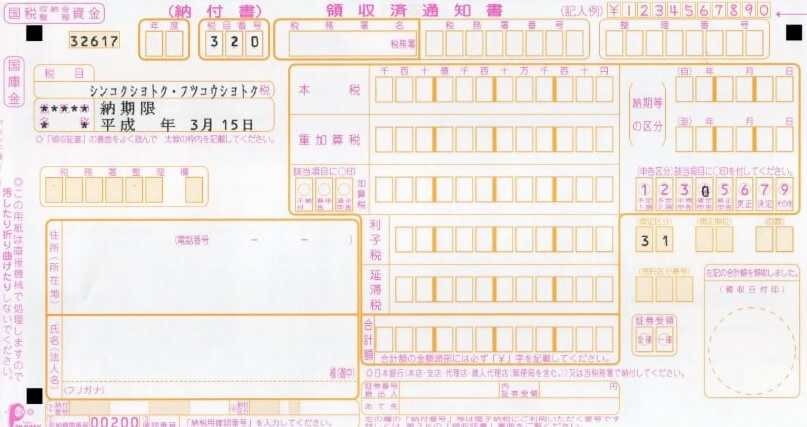

まず、所得税の納付書は、下図のような様式になっています。

【所得税の納付書】

- 正式には「領収済通知書」と言いますが、一般的には「納付書」と呼びます。

- この納付書は少し加工してあるため、実際の納付書とは印字されている内容が異なります。(書き方の章で詳しく解説します)

また、確定申告において税金を納付する必要が生じるのは、次の場合です。

【所得税の確定申告が納付になるケース】

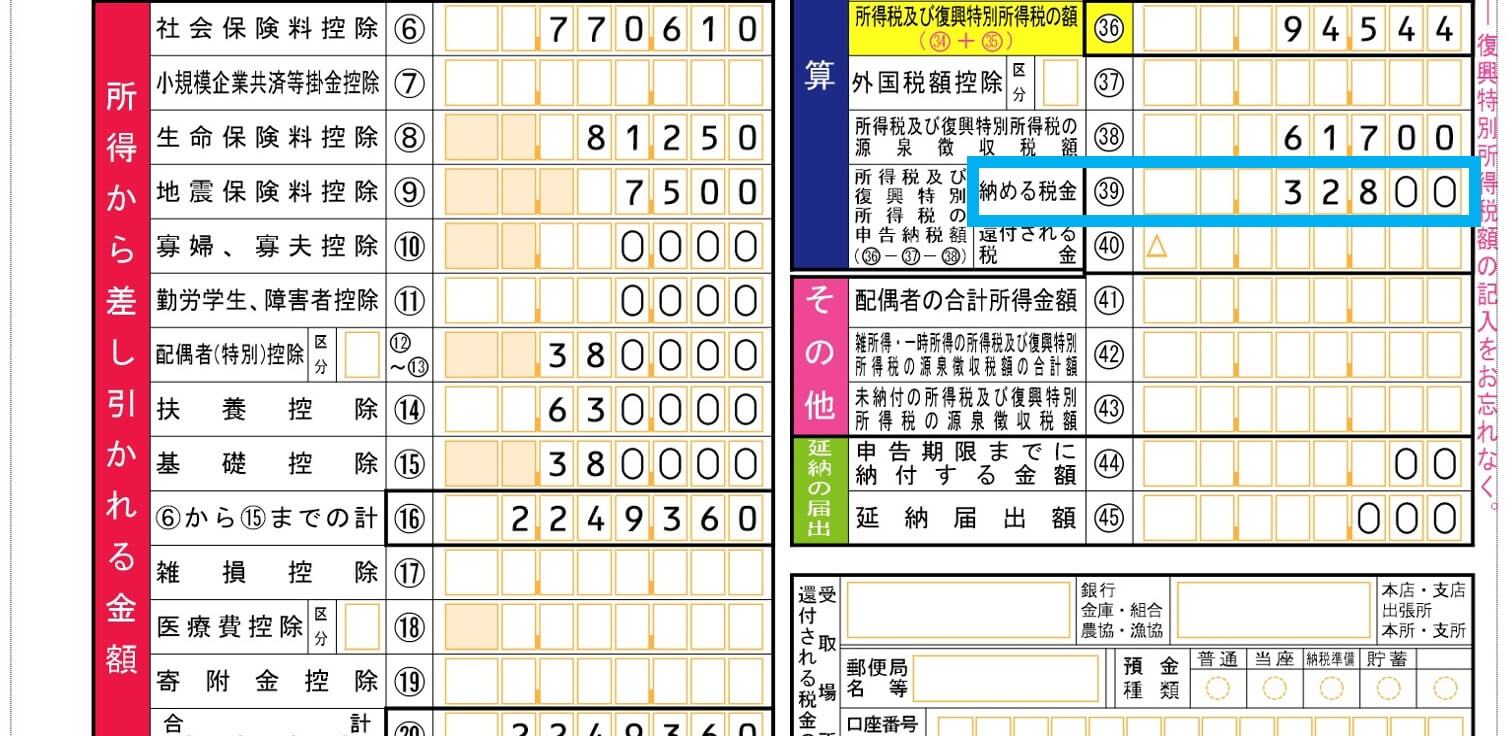

上図のように、確定申告書の第一表の「納める税金㊴(薄青枠)」に金額がある場合に税金を納付することになります。

因みに、上の確定申告書は「A」のため「㊴」になりますが、確定申告書「B」では「㊼」になります。

確定申告書の書き方や確定申告書A・Bの区分については、こちらの記事を参照ください。

【確定申告】サラリーマンの副業(アフィリエイト)の確定申告書の書き方【第一表】

【確定申告】サラリーマンの副業(アフィリエイト)の確定申告書の書き方【第二表】

さらに、所得税の申告書の提出期限と納付期限は、毎年3月15日(15日が土・日・祝日の場合には翌日)となっています。

従って、3月15日までに確定申告書を提出して、且つ税金の納付も済ませなければなりません。

3月15日までに確定申告書を提出しても、納付書の入手が遅れてしまい3月15日までに納付できなければ「滞納」になってしまいます。

そのため、税金の納付書はなるべく早めに入手したいところです。

所得税の納付書の入手方法はいくつかありますが、納税者(確定申告書を提出する人のことで、以下「納税者」で統一します)本人が納付書を入手する方法としては、下記の方法が最も確実になります。

- 管轄の税務署へ出向いて、税務署で貰う方法

- 確定申告書を税務署に提出に行った際に貰っても構いません。

- 管轄の税務署が望ましいですが、他の税務署でも貰えます。

- 各地で開催される確定申告会場へ行った際に、その会場で貰う方法

他にも郵送や電話で請求する方法等もありますが、確定申告期はとにかく税務署の対応が遅くなるため、やはり納税者本人が直接取りに行く方法をお勧めします。

税務署や確定申告会場へ出向いた際に「所得税の確定申告をするので納付書を貰いたい」旨を、受付か係の人に告げれば、すぐにもらえると思います。

税務署によっては、棚などに積んで納付書を置いているところもあります。

また、納付書は1枚だけではなく、間違った時のことを考えて2・3枚貰っておいても良いかと思います。

尚、何もしなくても税務署から納付書が郵送で届くという情報もありますが、これは前年に納付書を使って所得税を納付した人に限ります。

前年に確定申告をしていない人、又は税金が還付になった人には、通常は送ってきません。

所得税の納付書の書き方

続いては、所得税の納付書の具体的な書き方を解説します。

所得税に限らず、国税の納付書は3枚の複写式になっており、黒(又は青)のボールペンで1枚目に記入することで、残りの2枚にも複写されます。

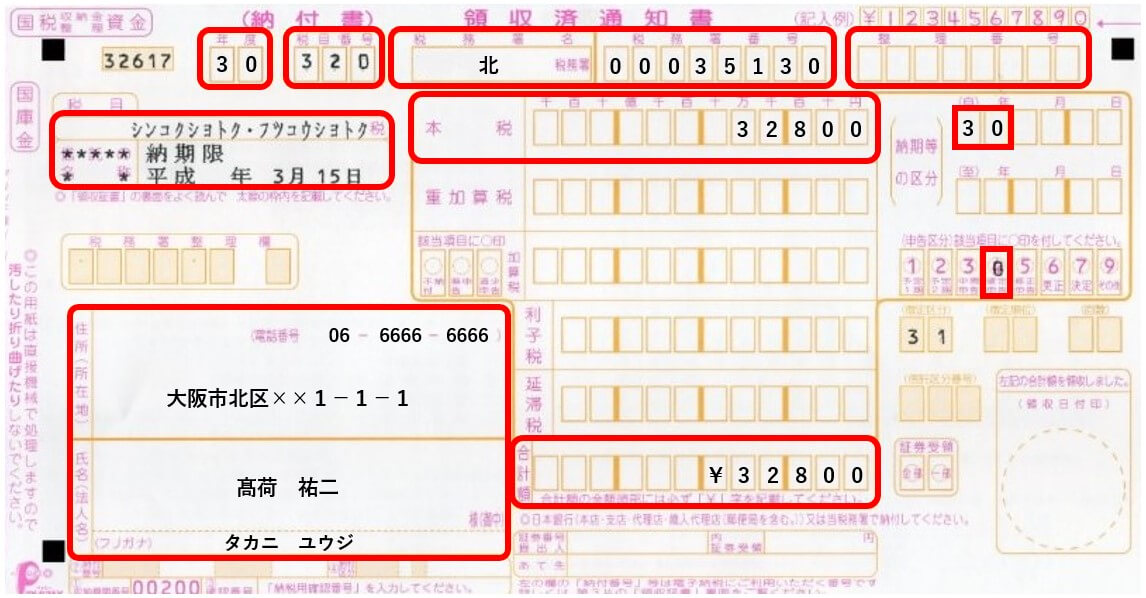

所定の事項を全て記載した納付書は、次のようになり、この図を使って解説を進めていきます。

【所得税の納付書の記入例】

- 赤枠で囲まれた部分につき、左上の項目から右へ、順番に解説していきます。

- 年度(注意点1参照)

- 税金を納付する日現在の年度を記入します。

- 平成31年(2019年)に確定申告をするのであれば、通常は、平成「30」年度になります。

- 税務署で貰った納付書には印字されている場合もあります。

- 税目番号

- 所得税は「320」になります。

- 納付書の裏面に、税金の種類に対応する番号が載っています。

- 通常、税務署で貰った納付書には印字されています。

- 税務署名・税務署番号(注意点2参照)

- 管轄の税務署名と税務署番号を記載します。

- 税務署番号が判らなければ、空欄のままで構いません。

- 通常、税務署で貰った納付書には印字されています。

- 整理番号

- 税務署が、各納税者に割り振っている番号です。

- 以前に確定申告をした人であれば、番号が割り振られています。

- 判らなければ空欄のままで大丈夫です。

- 初めて確定申告をする人には、この番号はありません。

- 税目

- 納付する税金の種類を記入します。

- 通常、税務署で貰った納付書には印字されています。

- 印字されていなかったら、記入してください。

- カタカナではなく、漢字で書いても大丈夫です。

- 上図では「シンコクショトク・フッコウショトク」と書いてありますが、税金の種類が判れば良いので、次のように記入しても構いません。

- 申告所得・復興所得

- 申告所得

- 所得

- 納期限は記入する必要ありません。(税務署で貰った納付書には印字されています)

- 本税(注意点3参照)

- 納付する所得税の金額を記入します。

- 確定申告書(第一表)の㊴(又は㊼)の金額です。

- 数字だけ記入して、¥マークなどは付けないでください。

- 納期等の区分及び申告区分

- 確定申告をする年分を記入します。

- 上図のように年分のみ(上図では「30」)を記入してください。

- 平成30年分の確定申告の納付であれば「30」になります。

- 修正申告などで、平成28年分の確定申告の納付をするのであれば「28」と記入します。

- 申告区分は、「④確定申告」に○印を付けます。

- 修正申告により納付する場合には、隣の「⑤修正申告」に〇印を付けてください。

- 通常、税務署で貰った納付書には「納期等の区分」も「申告区分」も印字されています。

- 住所・氏名

- 納税者の住所、氏名及び電話番号を記入します。

- 合計額(注意点3参照)

- 6.の本税と同じ金額を記入してください。

- この欄のみ、¥マークを数字の前に記入します。

- 上の例では、「¥32800」と記入しています。

- その他

- 上記1.~9.以外の箇所は、記入する必要はありません。

- 税務署が印字している項目は、そのまま使って下さい。

【注意点1】

年度について

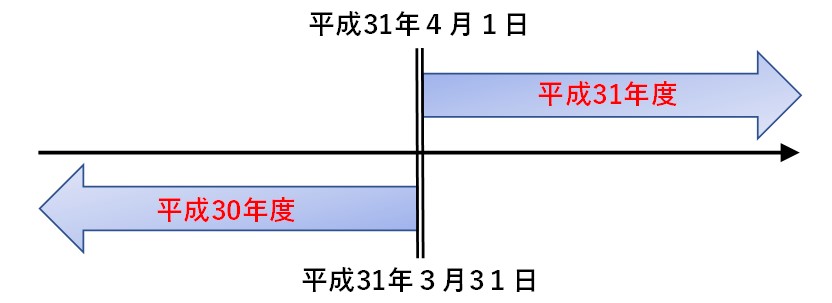

納付書の左上にある「年度」は、「実際に納付する日」の年度を記入します。

年度は、4/1~3/31で切り替わるため、暦上の年とは必ずしも一致しないことに注意してください。

例えば、納付日が平成31年3月15日であれば、平成「30」年度になります。

一方、納付日が平成31年4月1日であれば、4/1から年度が切り替わるので、平成「31」年度となり「31」と記入します。

さらに、この年度は「実際に納付する日」の年度なので、過年度分の税金を納付する場合であっても、納付日現在の年度を記入してください。

つまり、平成28年分の所得税を、平成31年5月16日に納付する場合には、この欄に「31」を記入することになります。(「28」を記入するのではありません)

これは、所得税の納付書だけでなく、全ての国税の納付書で共通です。

但し、この年度の記載が間違っていたとしても、特に問題はありません。

税金を納付した金融機関等で、受付印(受領印)が押されるので、それで納付した日が判るからです。

因みに、「年度」に対して「年分」という言葉もありますが、こちらの「年分」は、1/1~12/31までの期間(暦年のこと)を言います。

【注意点2】

税務署番号について

全国の税務署には、「税務署番号」と「署番号」という2つの番号が割り振られており、国税の納付書には「税務署番号」を記入することになっています。

但し、国税の場合には、どの税務署の番号であろうと最終的には全て「国」の金庫に入るため、それほど気にする必要はありません。

そのため、納付書においても空欄のままで構わないのです。

尚、全国の税務署の税務署番号・署番号・住所・電話番号及び管轄区域を、下記の記事でまとめているので、参考にしてください。

【注意点3】

納付書の記入を間違ってしまった場合

国税の納付書は、税金の金額(本税・合計額)を間違ってしまった場合には、修正することができません。

従って、税金の金額を間違ってしまった場合には、別の納付書で書き直す必要があります。

但し、その他の項目(住所や氏名など)を間違ってしまった場合には修正しても構いません。

一部のサイトでは、修正できないと記載しているところもありますが、修正しても大丈夫です。

納付書の修正に関しては、このように捉えてください。

- 税金の金額(本税や合計額)

- 修正不可のため、別の納付書に書き直します。

- 年度や番号などの数字

- 間違った場合には、修正液や修正テープで修正してもOKです。

- 但し、複写になっている3枚全部修正する必要があります。

- 住所・氏名

- 間違った場合には、2重線で消して書き直しても問題ありません。

- 修正液や修正テープでも大丈夫です。

このような修正方法になりますが、手元の納付書に余りがあるのであれば、書き直すことをお勧めします。

所得税の納付方法について

納付書が完成したら、その納付書を使って納付を行います。

納付書を使った納付の方は、次のいずれかになります。

- 最寄りの金融機関で納付する

- 銀行、信用金庫又は郵便局で納付できます。

- 税務署の納付窓口で納付する

納付書を使った納付方法はこの2つになりますが、納付書を使わない納付方法としては、下の方法もあります。

- 振替納税

- 銀行口座等から自動的に税金を振り替えてくれる方法です。

- 最初に、口座の登録等の手続が必要になります。

- 一度手続きをすれば、翌年以降も自動的に振替納税になります。

- 電子納税

- e-Taxで電子申告をした場合に、ネットバンキング等を利用して納付する方法です。

- e-Taxとネットバンキング(オンライン口座)を利用していることが条件になり、登録も必要です。

- クレジットカード納付

- クレジットカードを利用して納税する方法です。

- 「国税クレジットカードお支払サイト」という専用サイトを利用する必要があります。

尚、国税庁のサイトにて、税金の納付方法等がまとめてありますので、そちらも参考にしてください。

以上で、所得税の納付書の作成方法の解説を終わります。