こんにちは。税理士の高荷です。

2019年4月1日に、「平成」から「令和」への改元が発表されました。

実際に元号が「令和」に改められるのは、2019年5月1日からになりますが、関係各所では対応に追われているところも多いでしょう。

個人的には、公文書以外であれば、元号が改まってもしばらくの間は、「31年」でも「元年」でも「01年」でも許容範囲だと思いますが、業務上の文書でもきっちりとしておくに越したことはありません。

税金の世界にも、元号を用いる文書が沢山あり、中でも身近で直ぐ使用する必要があるものとして、税金の納付書が挙げられます。

税金の納付書には、「年度(年分)」や「日にち」を記入する欄が設けられているものが多く、特に、給与等に係る源泉所得税の納付書は、原則として毎月使用することになるため、年度や日にちの書き方に戸惑うケースがあるかもしれません。

そこで、今回の記事では、改元に伴う源泉所得税の納付書の書き方について解説したいと思います。

尚、原則的な源泉所得税の納付書の書き方については、下記の記事で解説しているので、そちらを参照してください。

源泉所得税の納付書の書き方と記入例【半年ごとに納付する納期の特例の場合】

改元に伴う源泉所得税納付書の書き方の基本

それでは、早速改元に伴う源泉所得税の納付書の書き方について解説します。

一口に源泉所得税の納付書と言っても、その種類は複数ありますが、基本的な記入方法は全て同じなので、ここでは給与等に係る源泉所得税の納付書を例に解説します。

また、給与等に係る源泉所得税の納付書には、「毎月納付」と「半年納付」の2種類の納付書があるため、「毎月納付」と「半年納付」の2つに分けて解説を進めていきます。

まず、改元に伴う源泉所得税の納付書の基本的な記入方法を説明します。

「平成」が印字された納付書の記載にあたってのお願い

- 現在お持ちの納付書に印字されている「平成」の二重線による抹消や「新元号」の追加記載などにより補正をしていただく必要はありません。

- 平成31年(2019年)4月1日から、令和2年(2020年)3月末日の間に納付する場合、納付書左上「年度欄」は「31」と記載してください。

【国税庁 改元に伴う源泉所得税の納付書の記載の仕方 リーフレットより引用】

2019年5月1日に、元号が平成から令和に改められても、直ぐに改元に対応した納付書が配布されるわけではありません。

従って、しばらくの間は「平成」と印字された納付書を使用することになりますが、源泉所得税の納付書については、令和2年(2020年)3月までに納付するものについて、「平成」のまま使用することが可能となっています。

因みに、「令和」と印字された納付書が配布されるのは、2019年10月以降を予定しているそうなので、それまでは、次から解説する書き方で源泉所得税の納付を行うことになります。

毎月納付の源泉所得税納付書の書き方

前述したとおり、改元後も「平成」と印字された納付書を使用することができ、且つ年度も平成の年度で記入して構わないことになっているので、令和2年(2020年)2月分の納付書までは、次に掲載する図のように記入してください。

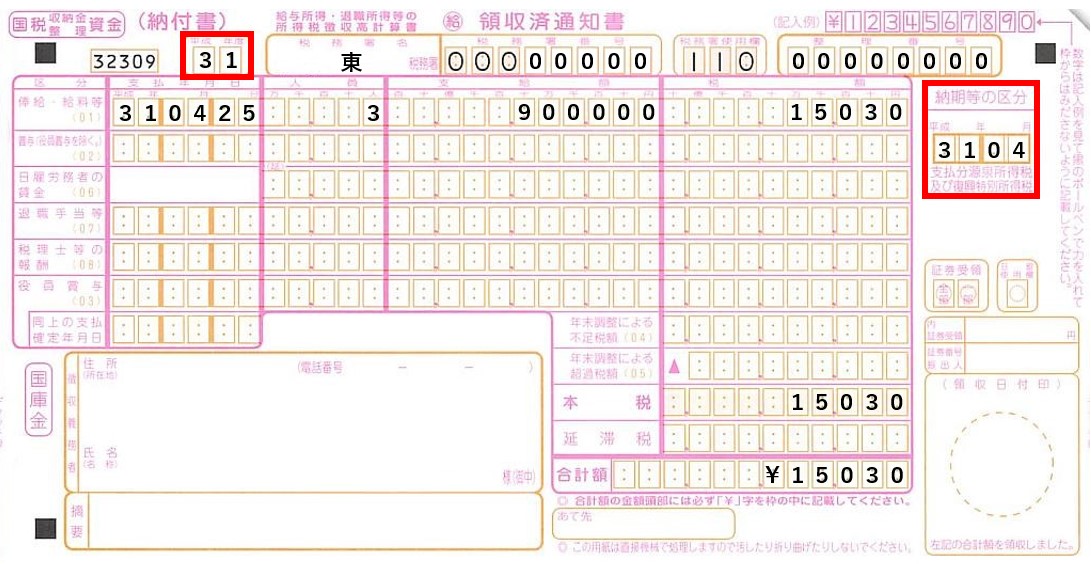

【平成31年4月分の源泉所得税を、令和元年5月に納付するケース】

平成31年4月分の源泉所得税の納付期限は、令和元年5月10日となっています。

従って、源泉所得税の納付は「令和」になってから行うことになりますが、その場合でも上図のように「年度」及び「納期等の区分」を記入します。

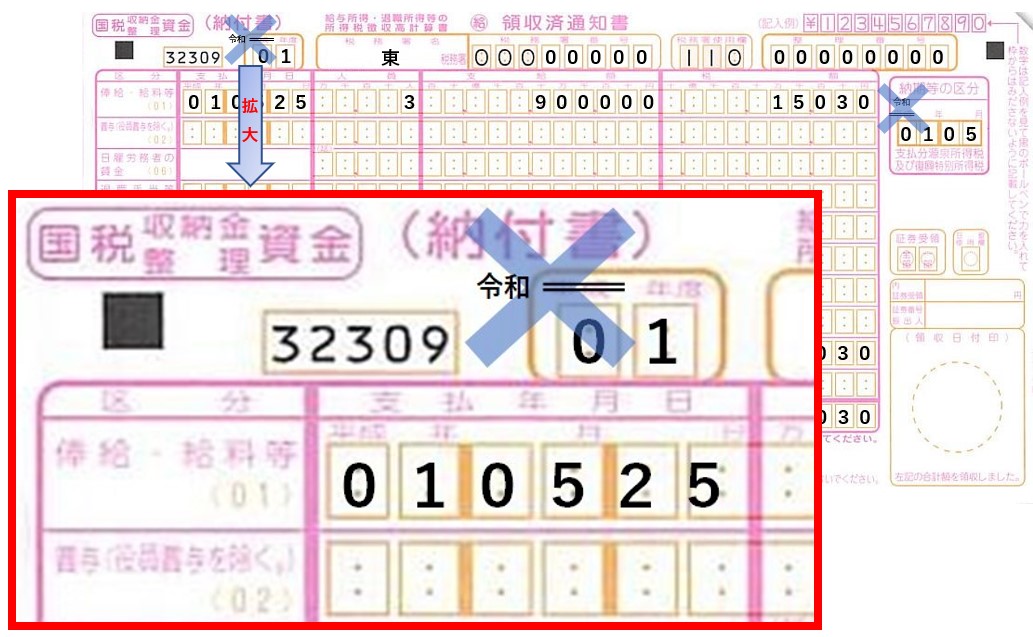

- 年度(上図納付書の左上の赤枠)

- 納付書に印字されている年度が「平成」となっているため、納付日が令和元年5月であっても、平成の年度である「31」を記入します。

- 納期等の区分(上図納付書の右上の赤枠)

- 平成31年4月分の源泉所得税なので、元号に関係なく「3104」と記入します。

- 尚、赤枠で囲っていませんが、年度の下の「支払年月日」も、平成で記入します。

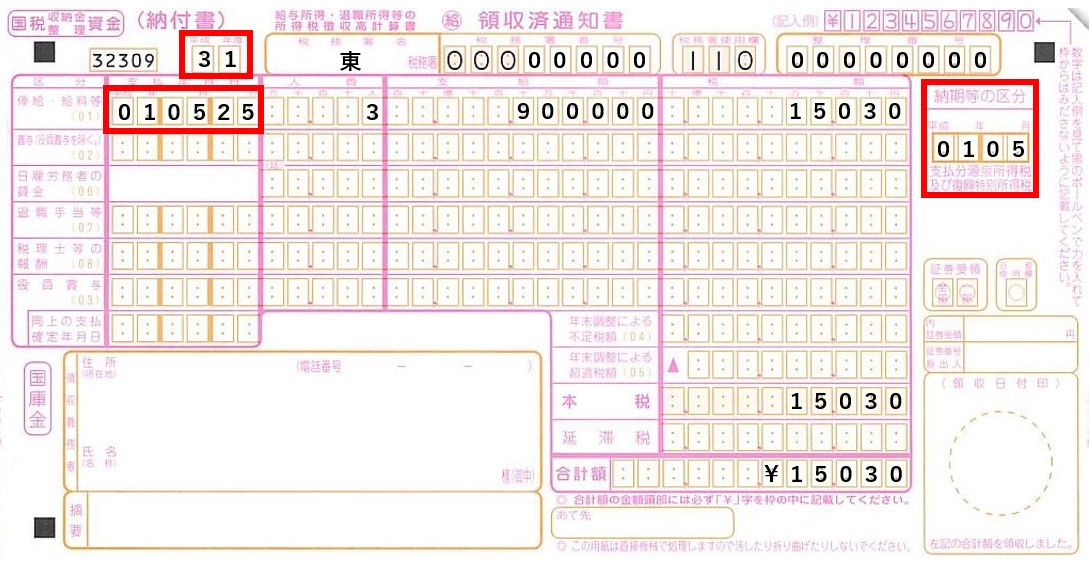

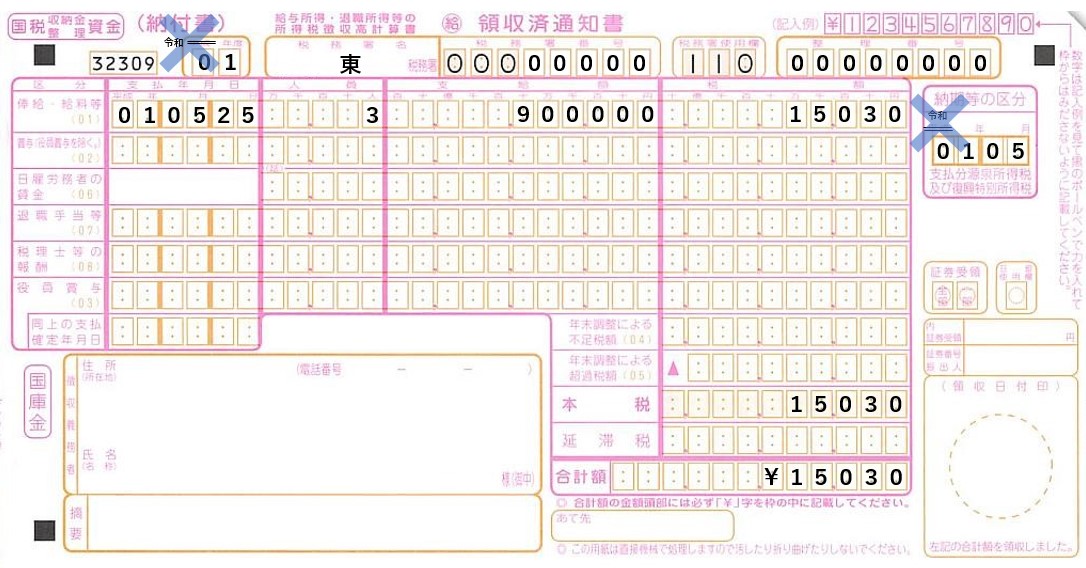

【令和元年5月分の源泉所得税を、令和元年6月に納付するケース】

令和に改元される2019年5月以降の納付書は、上図の要領で記入します。

- 年度(上図納付書の左上の赤枠)

- 納付書に印字されている年度が「平成」となっているため、納付日が令和元年5月以降であっても、平成の年度である「31」を記入します。

- 支払年月日(上図納付書の年度の下の赤枠)

- 支払年月日の記入欄も「平成」が印字されていますが、この欄は「令和」の日付を記入します。

- 上図の例(「010525」)は、令和元年(1年)5月25日に給与を支給したことを表しています。

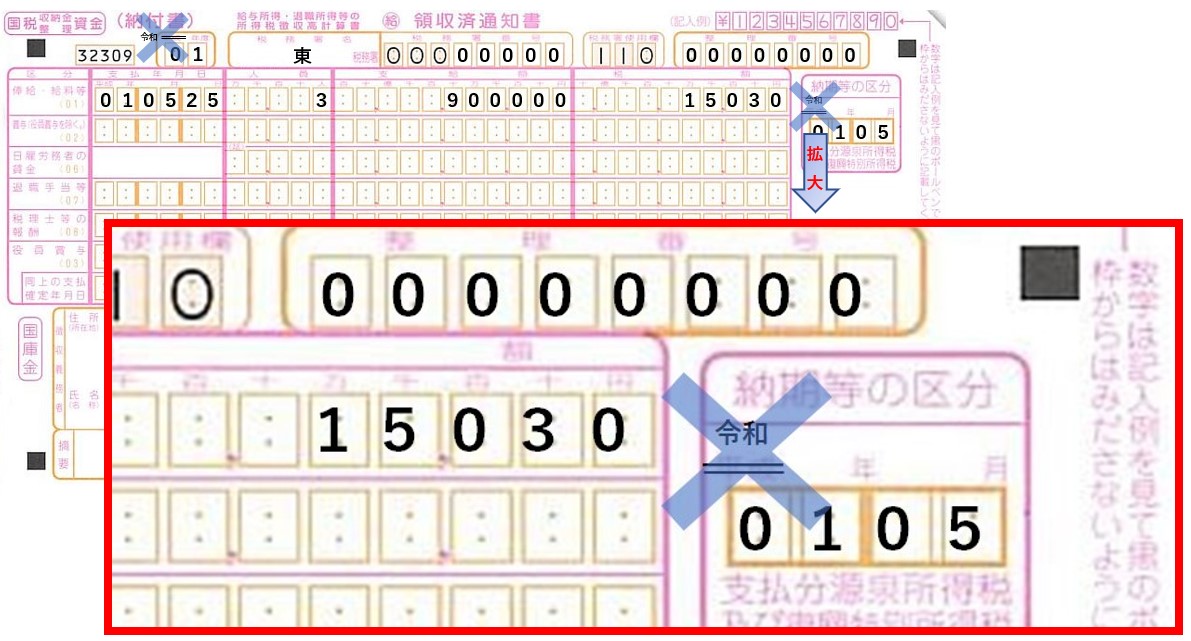

- 納期等の区分(上図納付書の右上の赤枠)

- 納付書の印字は「平成」となっていますが、令和元年(1年)5月分の源泉所得税なので、「0105」と記入します。

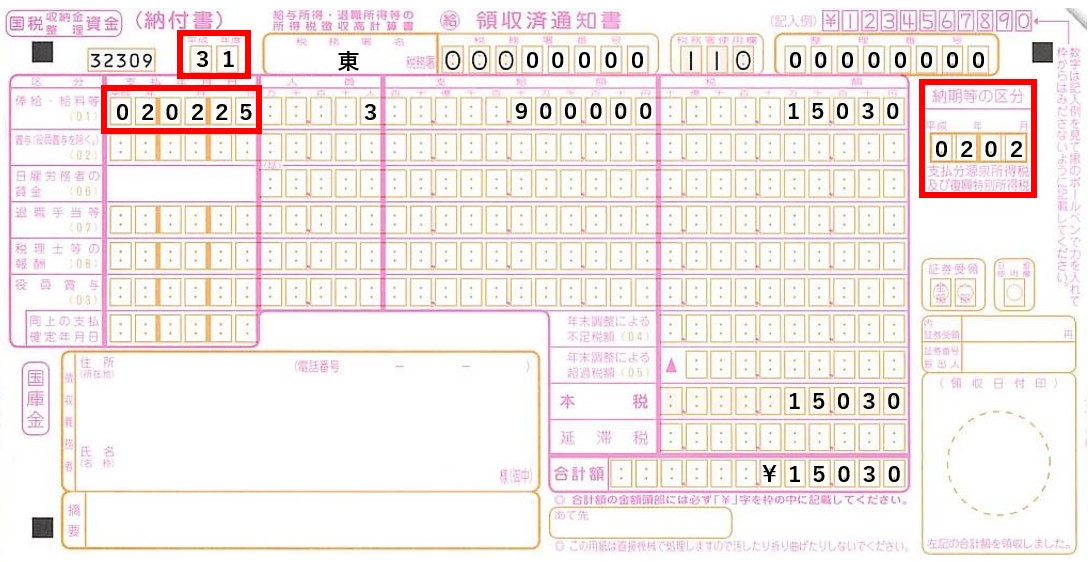

【令和2年2月分の源泉所得税を、令和2年3月に納付するケース】

前掲した国税庁のリーフレットの内容によると、令和2年(2020年)3月末までに納付する源泉所得税については、平成の年度を使用できることになっています。

従って、令和2年2月分の源泉所得税までは、平成「31」年度と記入することができます。

但し、この時期になれば「令和」が印字された納付書が配布されていると思うので、「令和」が印字された納付書では「01」と記入することになります。

因みに、令和2年3月分の源泉所得税を、令和2年4月に納付する場合には、令和の年度は「02」になりますので注意してください。(「年度」については、冒頭で紹介した源泉所得税の納付書の原則的な書き方の記事を参照してください)

また、同様に国税庁のリーフレットの内容によると、下図のような訂正・修正は不要とのことなので、上記に掲載した納付書のように記入するのが望ましいと言えます。

【国税庁が推奨していない納付書の書き方】

上図を拡大したものが、下の2つの図です。

【国税庁が推奨していない納付書の書き方の拡大図①】

- 上図のように、「平成」を「令和」に訂正する必要はありません。

【国税庁が推奨していない納付書の書き方の拡大図②】

- 上図のように、「平成」を「令和」に訂正する必要はありません。

以上が、毎月納付の源泉所得税の納付書の書き方になります。

半年納付の源泉所得税納付書の書き方

半年納付の源泉所得税についても、基本的な書き方は毎月納付の納付書と同じなので、ここでは書き方のポイントと記入例を図示します。

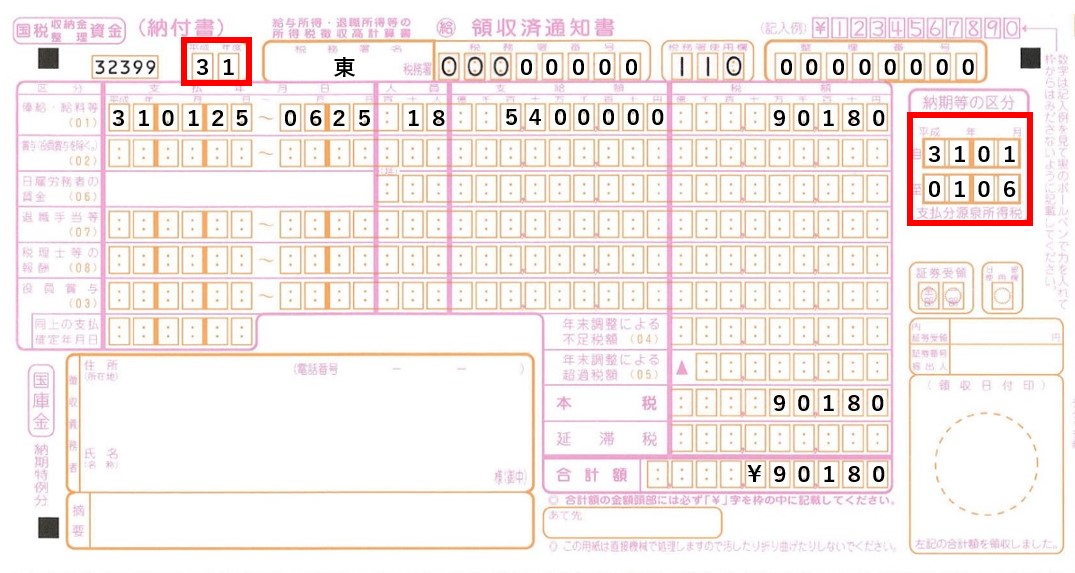

【平成31年1月~令和元年6月分の源泉所得税を、令和元年7月に納付するケース】

- 書き方のポイントとしては、右上の赤枠(納期等の区分)の下段が「0106」と令和の年月で記入される点になります。

【令和元年7月~12月分の源泉所得税を、令和2年1月に納付するケース】

- 既に元号が令和に改まっているため、左上の赤枠(年度)以外は、令和の年月(年月日)を記入することになります。

- 但し、「平成」ではなく「令和」が印字された納付書を使用する場合には、左上の赤枠(年度)も令和の年度「01」と記入してください。

【令和2年1月~6月分の源泉所得税を、令和2年7月に納付するケース】

- この時期になれば「令和」が印字された納付書が配布されていると思うので、「令和」が印字された納付書では、年度・支払年月日及び納期等の区分すべて「令和の年月日」で記入します。

- 現時点では「令和」と印字された納付書が存在しないため、上図では、便宜上「平成」の納付書を使用しています

尚、こちらの半年納付の納付書についても、「平成」から「令和」への訂正や修正は不要なので、上記に掲げたような書き方をした方が良いでしょう。

【国税庁が推奨していない納付書の書き方①】

- 上図のように、「平成」を「令和」に訂正する必要はありません。

【国税庁が推奨していない納付書の書き方②】

- 上図のように、「平成」を「令和」に訂正する必要はありません。

また、今回は源泉所得税の納付書について解説しましたが、他の国税の納付書であっても、基本的な考え方(記入方法)は、今回掲載した内容と同じになります。

さらに、今回の内容は、原則的な記入方法を解説したものであり、例えば、「令和」が印字された納付書の「年度」、「支払年月日」及び「納期等の区分」に記入する「年」について、令和の表記である「01」を、平成の表記である「31」と記入して提出(納付)しても、有効なものとして取り扱われることを付け加えておきます。

以上で、令和への改元に伴う源泉所得税の納付書の書き方についての解説を終わります。