こんにちは。税理士の高荷です。

会社や個人事業者の税務に欠かせない作業として、源泉所得税の徴収と納付があります。

源泉所得税の徴収(いわゆる源泉徴収)は、事業者の義務であるため、必ず行わなければならない作業です。

源泉所得税は、基本的には毎月納付ですが、小規模な中小企業や個人事業者では半年に1回の特例納付を利用しているところも多いと思います。

しかし、ついつい納付を忘れてしまうということも、あるかもしれません。

税金を納付期限までに納付しないと、罰金が掛かってしまうことがあります。

今回は、源泉所得税の納付を忘れてしまった場合に課せられる罰金の種類と計算方法などを、詳しく解説したいと思います。

税金の罰金について

税金を納付期限までに納付しなかった場合等には、罰金が掛かります。

ここでは分かり易く罰金と言っていますが、正確には附帯税(ふたいぜい)と言います。

[su_label]チェック![/su_label]

附帯税とは

附帯税とは、国税において納付期限までに納付しなかったり、税務調査により追徴を受けた場合等に、本税とは別に課される税金を言います。

その種類は、下記のとおりです。

- 延滞税

- 利子税

- 過少申告加算税

- 無申告加算税

- 不納付加算税

- 重加算税

尚、地方税にも同様の罰金はありますが、附帯税の中には含まれません。

国税に限って、附帯税という呼び方をします。

源泉所得税の納付を忘れた場合には上記附帯税のうち、次の2つの罰金が課せれる可能性があります。

- 延滞税

- 不納付加算税

附帯税は、課される可能性があるだけで、必ず課されるとは限りません。

そこで、どのようなケースで附帯税が課されるのか、その仕組みと計算方法を詳しく解説していきます。

源泉所得税の納付

源泉所得税とは、特定の人にお金を支払う際に、予め一定額を差し引いて支払う場合の「その差し引かれる一定額」のことを言います。

一番身近な例は「給与」から天引きされる「源泉所得税」だと思います。

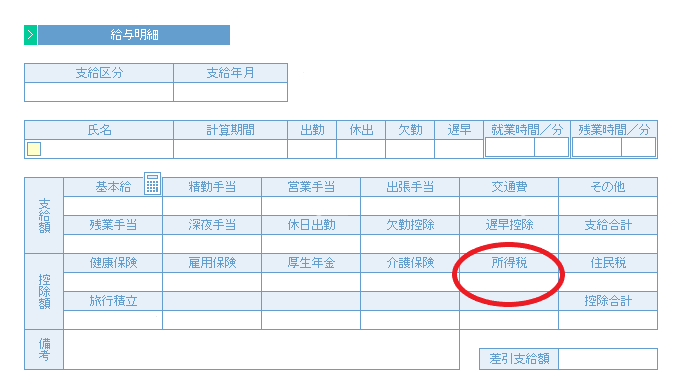

毎月の給与明細でいえば、下図の赤丸部分になります。

※「所得税」と書いてありますが、天引きされる所得税を「源泉所得税」と言います。

源泉所得税の対象となるものは、給与以外でも配当、利子、退職金、年金、報酬などがありますが、最も身近で分かり易い「給与の源泉所得税」を例にして解説します。

給与にかかる源泉所得税は、基本的に「毎月1回」事業者がまとめて納付する必要があります。

特例として、給与の対象者が10人未満の事業者については「半年に1回」の納付とすることが認められています。

中小企業者や個人事業者であれば、この特例を利用して「半年に1回の納付」としているところも少なくないでしょう。

源泉所得税の附帯税は「毎月納付」であっても「半年納付」であっても、納付期限までに納付しなければ、その対象になります。

しかし、通常「半年納付」の方が金額が大きくなり、納付を忘れた場合の影響も大きくなると思われるので、今回は「半年納付」の源泉所得税に掛かる附帯税について、具体的な数字を使って解説したいと思います。

【源泉所得税の納付書の書き方について下記の記事でまとめています】

源泉所得税の納付書の書き方と記入例【半年ごとに納付する納期の特例の場合】

【こちらは源泉所得税の納期の特例の届出書についての記事です】

株式会社の設立方法【設立手順⑥ ~税務署や年金事務所などへの届出書等の提出~】

源泉所得税の延滞税

まずは、源泉所得税の延滞税から解説します。

実は、延滞税という罰金は、このような特徴を持っています。

【延滞税の特徴】

延滞税は、それほど怖い罰金ではありません

なぜ、それほど怖い罰金ではないのか?

その理由を具体的な数字を使って説明します。

半年納付の源泉所得税の場合は、6ヶ月分の源泉所得税をまとめて納付します。

下半期(7月~12月)は年末調整が入るため年末調整還付金の分、源泉所得税が減ります。

しかし、上半期(1月~6月)は年末調整がないので多額になるケースもあり、中小企業であっても1回の納付額が100万円を超えることも珍しくありません。

税金の金額が100万円を超えるのに、延滞税が怖くないのは何故でしょうか?

例)1 納付が1ヶ月(31日)遅れた場合

- 源泉所得税 200万円

- 納付期限 7月10日

- 実際納付日 8月10日

- 延滞税の金額 4,400円

- (200万円 × 2.6% × 31日)÷ 365日 = 4,416円

- 100円未満切捨て ∴ 4,400円

例)2 納付が3ヶ月(92日)遅れた場合

- 源泉所得税 200万円

- 納付期限 7月10日

- 実際納付日 10月10日

- 延滞税の金額 23,800円

- (200万円 × 2.6% × 61日)÷ 365日 = 8,690円

- (200万円 × 8.9% × 31日)÷ 365日 = 15,117円

- 8,690円 + 15,117円 = 23,807円

- 100円未満切捨て ∴ 23,800円

いかがでしょうか?

源泉所得税200万円の場合でも、延滞税はそれぞれ「4,400円」と「23,800円」です。

この金額を「高いと見るか」「少ないと見るか」は人それぞれでしょうが、私は「言うほど高くないな」と思いました。

さらに「1日だけ」遅れた場合についても見てみます。

例)3 納付が1日遅れた場合

- 源泉所得税 200万円

- 納付期限 7月10日

- 実際納付日 7月11日

- 延滞税の金額 無し(0円)

- (200万円 × 2.6% × 1日)÷ 365日 = 142円

- 100円未満切捨て 100円

- 延滞税が1,000円未満の場合、全額切り捨て ∴ 0円

このように、1日だけ遅れた場合には延滞税が掛かりません。

本税が200万円の場合には、1週間遅れても延滞税はゼロです。

上記の例は、少し多めに200万円で計算していますが、源泉所得税がもっと少なければ、延滞税も同様に少なくなります。

このように、当然と言えば当然ですが、納期限を過ぎてしまっても「早く払えば払うほど」延滞税は少なくて済みます。

因みに、源泉所得税が20万円の場合は、納付が1ヶ月遅れても、延滞税はゼロです。

もし納付期限が過ぎてしまったら「1日でも早く納付しよう」と思うのが普通だと思います。

その考えは間違っていませんし、そうするべきだと思いますが、どうしても資金繰りの都合がつかなかったり、明日にならないとお金が用意できなかったりする場合もあるかもしれません。

そのような場合には、上の計算例を思い出してもらって「1日くらいであれば無理してまで払う必要はない」と、余裕を持てると思います。

但し、必ず納付はして下さい。

借金と同じで放っておいたら「罰金の方が多くなっていた」ということにもなりかねませんので。

[su_label]チェック![/su_label]

実際の延滞税の計算

延滞税の計算方法は、少々複雑になっています。

具体的には、下の図のように計算します。

(出典 国税庁 延滞税の計算方法より)

上図の①と②を足した金額が、延滞税の金額です。

尚、延滞税の計算にあたっての注意点は、次のとおりです。

- 法定納期限

- 原則として国税の法定申告期限と同じ日を言います。

- 延滞税の割合(2018年1月1日から、2019年12月31日まで)

- 納期限までの期間及び納期限の翌日から2ヶ月を経過する日までの期間については、2.6%

- 納期限の翌日から2ヶ月を経過する日の翌日以後については、8.9%

尚、延滞税の計算方法と日数計算の方法について、下記の記事でまとめています。

これらの記事も、併せて参考にしてください。

但し、ここまでの説明は、延滞税のみを考えた場合の話です。

確かに「延滞税はそれほど怖くない」と理解してもらえたかもしれませんが、次にお話しする『不納付加算税』はどうでしょう?

源泉所得税の不納付加算税

続いては、源泉所得税に係る附帯税の2つ目不納付加算税です。

不納付加算税の計算は、延滞税と比較すると非常に簡単です。

不納付加算税 = 源泉所得税 × 10%(又は、5%)

1日滞納しても1ヶ月滞納しても、上記の計算式で計算します。

税率は、基本的に一律10%ですが、カッコ書きの「5%」はどのような場合に使われるのでしょうか?

5%の方が税金が少なくなるため、使えるのであれば5%の方を使いたいところです。

不納付加算税の10%と5%の違いは、次の違いになります。

【不納付加算税の税率10%と5%の違い】

- 税率が5%になるケース

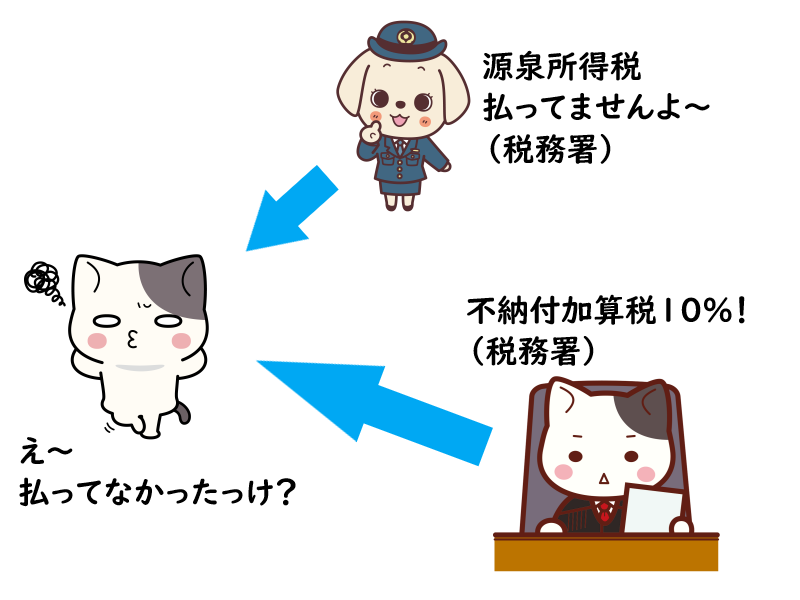

- 税務署から、電話やハガキで「源泉所得税払ってませんケド…」と連絡がある前に自主的に払った場合は、5%の税率になります。

- 税率が10%になるケース

- 税務署から、電話やハガキで「源泉所得税払ってませんケド…」と連絡があった後に払った場合は、10%の税率になります。

5%は、下の図のようなイメージです。

対して、10%はこんなイメージです。

源泉所得税の納付をしていない場合には、税務署からのお尋ねが来ることがよくあります。

書類の場合は納税者へ直接、電話の場合は顧問税理士に掛かってくることが多いです。

そうなってから慌てて納付しても、不納付加算税は10%課税されます。

源泉所得税が200万円であれば、20万円(10%)の罰金になります。

5%でも10万円です。

極端な話、たった1日遅れただけでも10万円罰金が掛かります。

どうでしょう?

延滞税に比べると、結構な金額になると言えます。

このように、延滞税と違い、不納付加算税は次のような特徴を持っているのです。

【不納付加算税の特徴】

不納付加算税は、怖い罰金です

[su_label]チェック![/su_label]

不納付加算税の免除

不納付加算税は、下記の場合に該当するときは免除されます。

- 不納付加算税が5,000円未満の場合

- 過去1年間に納付が遅れたことがなく、かつ納付期限から1ヶ月以内に納付した場合

このうち、2番の方は意外と知られているようですが、1番は知らない人も多いのではないでしょうか?

源泉所得税の納付を忘れていても、自主的に納付する(5%)のであれば10万円未満の源泉所得税は、不納付加算税が免除されます。

【こちらは過少申告加算税と重加算税の解説】

社内の横領が発覚した場合の過少申告加算税と重加算税の取扱い

【税金を滞納すると恐ろしいことに…】

税金の滞納から差し押さえまで完全解説【本当に恐ろしい税金の滞納処分】

【こちらは税金の時効について解説した記事】

税金の時効【国税・地方税の徴収権の消滅時効と賦課権の除斥期間】