こんにちは、税理士の高荷です。

法人や個人事業者にとって、自動車は必須の固定資産になります。

この自動車に関する会計上の仕訳は、事業者や経理担当者にとって頭を悩ませる部分でもあります。

そこで今回は、自動車を売却した場合の会計上の仕訳について詳しく解説します。

尚、税抜経理については、弥生会計の仕訳例も掲載しています。

また、下記の記事では、外貨建取引及び給与に係る仕訳について詳しく解説しています。

こちらの記事も併せて参考にしてください。

外貨建取引の仕訳方法【資産・負債の換算方法と期末決算時の処理】

給与に係る仕訳方法の解説【社会保険料・税金・雇用保険料の会計処理】

自動車売却の仕訳

それでは、早速自動車を売却した場合の仕訳方法を解説します。

自動車を売却した場合の仕訳は、基本的に以下の4種類のパターンが存在します。

- 消費税の処理が税込で、売却損が出るパターン

- 消費税の処理が税抜で、売却損が出るパターン

- 消費税の処理が税込で、売却益が出るパターン

- 消費税の処理が税抜で、売却益が出るパターン

今回は、この4つのパターンに絞って解説します。

特にややこしいのは、消費税の処理が税抜のパターンだと思います。

是非、この記事を読んで確認してもらえたらと思います。

解説の順番は、上記の1.~4.の順番で解説していきます。

尚、それぞれの章でも掲載しますが、売却損が出るパターンと売却益が出るパターンで、それぞれ下記の例を用いて解説します。

例1)売却損が出るパターン

- 売却時の帳簿価額 … 2,000,000円

- リサイクル預託金 … 20,000円

- 売却価格 … 1,080,000円(消費税込)

- 売却代金は現金で受け取り

- 売却代金にはリサイクル預託金分は含まれていない

- 減価償却費は、固定資産売却損益に含める

- 消費税は8%

例2)売却益が出るパターン

- 売却時の帳簿価額 … 500,000円

- リサイクル預託金 … 20,000円

- 売却価格 … 1,080,000円(消費税込)

- 売却代金は現金で受け取り

- 売却代金にはリサイクル預託金分は含まれていない

- 減価償却費は、固定資産売却損益に含める

- 消費税は8%

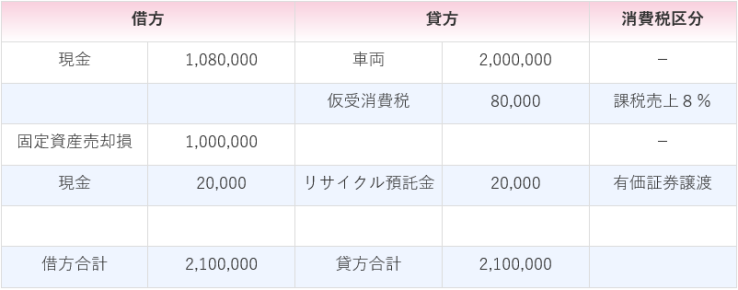

税込経理で売却損が出る場合の仕訳

まずは、消費税の税込経理で売却損が出る場合の仕訳から始めます。

例1)売却損が出るパターン(税込)

- 売却時の帳簿価額 … 2,000,000円

- リサイクル預託金 … 20,000円

- 売却価格 … 1,080,000円(消費税込)

- 売却代金は現金で受け取り

- 売却代金にはリサイクル預託金分は含まれていない

- 減価償却費は、固定資産売却損益に含める

- 消費税は8%

【税込経理で売却損が出る場合の仕訳】

消費税の税込経理で売却損が出る場合の仕訳は、上の図のようになります。

この仕訳のポイントは、下の図の赤枠①と②です。

【ポイント①】

車両の帳簿価額(2,000,000円)を2つに分ける。

車両の売却のうち、消費税の対象となるのは売却代金の1,080,000円(本体1,000,000円、消費税80,000円)です。

そのため、車両の帳簿価格(2,000,000円)を、次の2つに分けて仕訳をする必要があります。

- 消費税が掛かる分 … 1,080,000円

- 消費税が掛からない分 … 920,000円

【ポイント②】

リサイクル預託金は非課税売上

リサイクル預託金の消費税区分は、非課税売上(有価証券の譲渡)になります。

覚える必要はありませんが、消費税の計算の際にリサイクル預託金の5%を使うためです。

尚、リサイクル預託金の取扱いは、以下の全ての仕訳において同じです。

[su_label]チェック![/su_label]

消費税の区分について

通常は、会計ソフトを利用して仕訳の入力を行うと思います。

どの会計ソフトを使っても、仕訳のやり方は同じですが、消費税の区分方法は会計ソフトによって異なる場合もあります。

今回の仕訳は、消費税の区分を記載してありますが、会計ソフトによっては消費税の区分表記等が異なる場合もあることを、ご承知おきください。

尚、今回は税抜経理の仕訳例として、私が使用している会計ソフト(弥生会計)の仕訳を、参考として掲載しています。

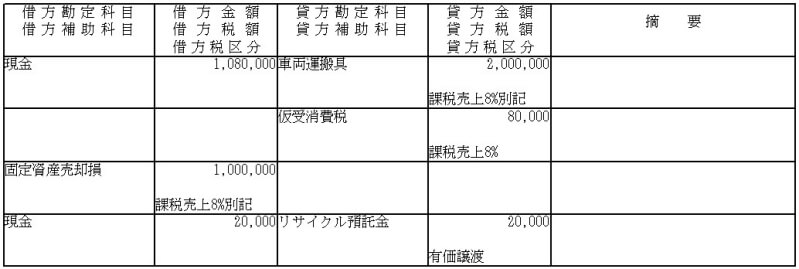

税抜経理で売却損が出る場合の仕訳

続いては、同じ売却損が出る場合でも、消費税の処理方法が税抜経理の場合になります。

例1)売却損が出るパターン(税抜)

- 売却時の帳簿価額 … 2,000,000円

- リサイクル預託金 … 20,000円

- 売却価格 … 1,080,000円(消費税込)

- 売却代金は現金で受け取り

- 売却代金にはリサイクル預託金分は含まれていない

- 減価償却費は、固定資産売却損益に含める

- 消費税は8%

【税抜経理で売却損が出る場合の仕訳】

消費税の税抜経理で売却損が出る場合の仕訳は、上の図のようになります。

税抜経理の場合のポイントは、下の図の赤枠①と②です。

【ポイント①】

車両の帳簿価格(2,000,000円)は消費税に関わらせない。

税抜経理の仕訳のポイントは、売却した車両に消費税を関わらせないことです。

この車両本体を、消費税の内税や外税として処理してしまうと、ややこしくなってしまいます。

【ポイント②】

仮受消費税を別建てで仕訳する

税込経理であっても、税抜経理であっても、車両の売却に掛かる消費税は同じです。

消費税の対象は、税込経理と同じく売却代金の1,080,000円(本体1,000,000円、消費税80,000円)になります。

そこで、この消費税分80,000円を、仮受消費税として別建てで仕訳をします。

税抜経理の場合には、仮受消費税という勘定科目を使うことで、ややこしい仕訳もスムーズに行うことができます。

尚、参考資料として、弥生会計で作成した仕訳例を掲載します。

【弥生会計による税抜経理で売却損が出る場合の仕訳】

- 仕訳のポイントは、税区分の別記の使い方になります。

- 別記を使った場合には、「仮受消費税」を自分で入力(手入力)する必要があります。

[su_label]チェック![/su_label]

税込税理と税抜経理の利益は本当に同じになる?

上記の税込経理の仕訳と税抜経理の仕訳は、仕訳の条件は同じですが、売却損の金額が異なっています。

税込経理でも税抜経理でも、最終的な損益は同じになりますが、ここでそれを検証してみたいと思います。

上記の仕訳の内容を使って、簡単な損益計算をします。

損益科目 税込経理 税抜経理 売上高 +10,800,000円 +10,000,000円 仕入高 △5,400,000円 △5,000,000円 その他の経費 △1,080,000円 △1,000,000円 固定資産売却損 △920,000円 △1,000,000円 租税公課※ △400,000円 - 損益 +3,000,000円 +3,000,000円 ※ 税込経理では、消費税の納税額を租税公課として処理します。

- 80万円(売上分)- 40万円(仕入分)- 8万円(その他の経費分)+ 8万円(車両売却分)= 40万円(納付する消費税)

このように、税込経理でも税抜経理でも、最終的な損益は同じになります。

税込経理で売却益が出る場合の仕訳

ここからは、車両の売却で売却益が出る場合の仕訳を解説します。

最初は、税込経理からです。

例2)売却益が出るパターン(税込)

- 売却時の帳簿価額 … 500,000円

- リサイクル預託金 … 20,000円

- 売却価格 … 1,080,000円(消費税込)

- 売却代金は現金で受け取り

- 売却代金にはリサイクル預託金分は含まれていない

- 減価償却費は、固定資産売却損益に含める

- 消費税は8%

【税込経理で売却益が出る場合の仕訳】

税込経理で売却益が出る場合の仕訳は、上の図のようになります。

この仕訳のポイントは、図の赤枠①です。

【ポイント①】

車両と売却益を併せて消費税の対象とする。

売却益が出る場合には、車両の売却代金 > 車両の帳簿価額となります。

そのため、車両の帳簿価格(500,000円)と売却益(580,000)の両方が消費税の課税対象となります。

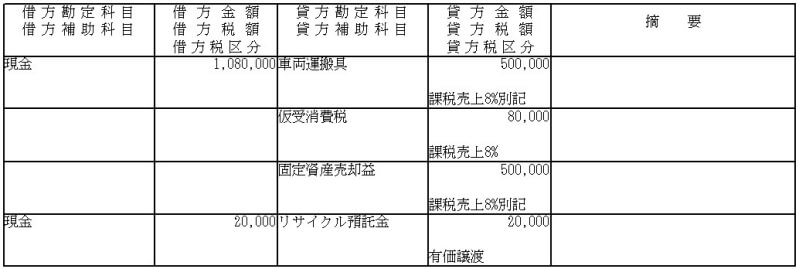

税抜経理で売却益が出る場合の仕訳

最後のパターンとして、税抜経理で売却益が出る場合の仕訳を解説します。

例2)売却益が出るパターン(税抜)

- 売却時の帳簿価額 … 500,000円

- リサイクル預託金 … 20,000円

- 売却価格 … 1,080,000円(消費税込)

- 売却代金は現金で受け取り

- 売却代金にはリサイクル預託金分は含まれていない

- 減価償却費は、固定資産売却損益に含める

- 消費税は8%

【税抜経理で売却益が出る場合の仕訳】

消費税の税抜経理で売却益が出る場合の仕訳は、上の図のようになります。

この場合のポイントは、下の図の赤枠①と②です。

【ポイント①】

車両の帳簿価格(500,000円)と固定資産売却益(500,000円)は消費税に関わらせない。

税抜経理の仕訳のポイントは、売却した車両と売却益に消費税を関わらせないことです。

この車両本体と固定資産売却益を、消費税の内税や外税として処理してしまうと、ややこしくなってしまいます。

【ポイント②】

仮受消費税を別建てで仕訳する

こちらも売却損の場合と同じで、消費税分80,000円を、仮受消費税として別建てで仕訳をします。

仮受消費税という勘定科目を使うことにより、分かりやすく仕訳をすることができます。

尚、参考資料として、弥生会計で作成した仕訳例を掲載します。

【弥生会計による税抜経理で売却益が出る場合の仕訳】

- 仕訳のポイントは、税区分の別記の使い方になります。

- 別記を使った場合には、「仮受消費税」を自分で入力(手入力)する必要があります。

以上で、自動車を売却した場合の仕訳方法についての解説を終わります。

【自動車を購入した場合の仕訳はこちらの記事でまとめています】

【自動車の減価償却についてはこちらの記事でまとめています】

自動車に係る減価償却費を定額法と定率法で計算する方法【基礎から償却方法まで】

【個人名義の車を法人の所有として使用する方法を解説しています】

個人名義の車両を法人の所有車として使用する方法【売却と実質判定】

【個人でも会社でも自動車をリースするならこちら】

フリースカー/税金・車検・メンテナンス全てコミコミの自動車リース

【2019年からの自動車に関連する税制改正の内容を解説しています】