こんにちは、税理士の髙荷です。

令和元年(2019年)度の税制改正により、自動車に関連する税金について新制度が適用されます。

この新制度により、以下の税金の名称や税額が変わることになります。

- 自動車税

- 軽自動車税

- 自動車取得税

- エコカー減税・グリーン化特例

近年、カーシェアリングの普及や都市部・若者の車離れなどが話題になることもありますが、自動車の所有率そのものは下がっているわけではありません。(世帯当たりの普及台数は、微減傾向にありますが)

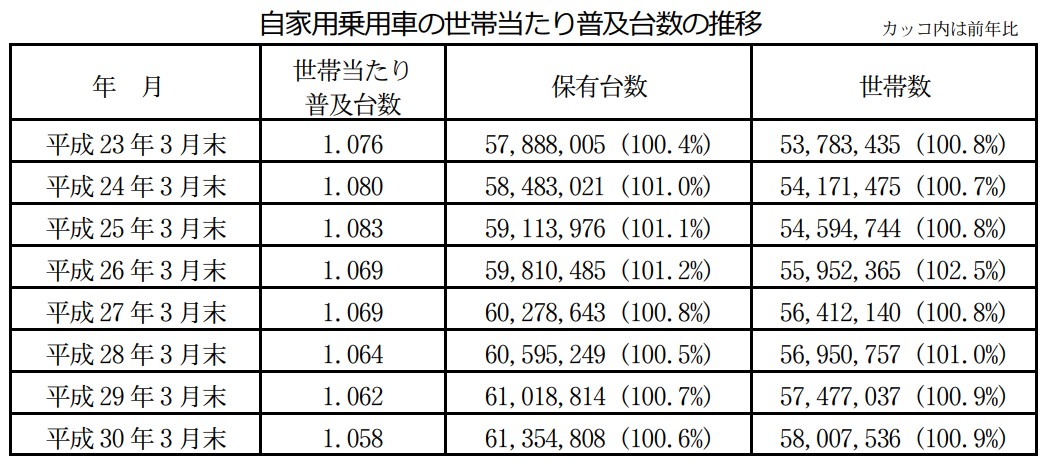

【参考】

(出典 いずれも 一般財団法人 自動車検査登録情報協会)

自動車に関連する税金は、自動車を「所有」している場合に掛かるものと、自動者を「購入」した場合に掛かるものとがあります。

従って、まだまだ我々の生活に密接に関わってくる税金と言えますので、今回は、自動車に関連する税金の改正内容について、詳しく解説したいと思います。

因みに、新制度の多くは「令和元年(2019年)10月1日以後」に適用されますので、注意してください。

但し、今回の改正内容は、世間で騒がれているほどの大幅な改正ではありません!

内容的には「小幅な」改正ですので、難しく考えずにお読みください。

尚、自動車に関連する記事として、併せて下記の記事も参考にしていただければ幸いです。

自動車税をクレジットカードで納付する際の手順と都道府県別専用サイトについて解説します

減価償却費を定額法と定率法で計算する方法【自動車を例に解説します】

自動車税及び軽自動車税の改正内容

自動車税及び軽自動車税(以下、「自動車税等」と言います)は、毎年4月1日時点で自動車を所有している人(車検証上の所有者)に対して課される税金です。

自動車税等は、各地方自治体に納める「地方税」に分類され、税金の計算も各自治体が行います。

そのため、毎年5月上旬ごろに各自治体から納税通知書が送付されてきますので、納付期限(5月末※)までに納付しなければなりません。(※ 一部、6月末の自治体もあります)

年の途中で自動車を購入した場合には、登録月の翌月~3月までの月割りで、自動車税等が計算されます。

それでは、自動車税等の改正内容について解説していきます。

自動車税等の改正のポイント

先ほど述べたとおり、自動車税等は自動車を所有している場合に掛かる税金です。(使用しているか・いないかなどは問わず、ナンバープレートが付いている全ての自動車に課税されます)

今回の改正内容のポイントは、次の点になります。

【自動車税等の改正のポイント】

- 自動車税の名称が変わります

- 「自動車税」が「自動車税(種別割)」という名称になります。

- 自動車税の税額が変わります

- 減税になります。(減税額は、下表参照)

- 軽自動車税の名称が変わります

- 「軽自動車税」が「軽自動車税(種別割)」という名称になります。

- 軽自動車税の税額に変更はありません

- 減税となるのは、「自家用の乗用車」に係る自動車税です

- 令和元年(2019年)10月1日以後に購入した自動車から、減税の対象となります。

自動車税の減税対象になるのは、自家用の乗用車のみです!

軽自動車、トラック、バスなどは、この減税の対象にはなりませんので、注意してください。

尚、自家用乗用車に係る自動車税の税額は、次のように変更されます。

【自家用乗用車に係る現行の自動車税と改正後の自動車税(種別割)】

| 排気量(cc) | 現行の年間税額 | 減税額 | 改正後の税額 | ||

|---|---|---|---|---|---|

| 1,000以下 | 29,500円 | ⇒ | △4,500円 | ⇒ | 25,000円 |

| 1,001~1,500 | 34,500円 | ⇒ | △4,000円 | ⇒ | 30,500円 |

| 1,501~2,000 | 39,500円 | ⇒ | △3,500円 | ⇒ | 36,000円 |

| 2,001~2,500 | 45,000円 | ⇒ | △1,500円 | ⇒ | 43,500円 |

| 2,501~3,000 | 51,000円 | ⇒ | △1,000円 | ⇒ | 50,000円 |

| 3,001~3,500 | 58,000円 | ⇒ | △1,000円 | ⇒ | 57,000円 |

| 3,501~4,000 | 66,500円 | ⇒ | △1,000円 | ⇒ | 65,500円 |

| 4,001~4,500 | 76,500円 | ⇒ | △1,000円 | ⇒ | 75,500円 |

| 4,501~6,000 | 88,000円 | ⇒ | △1,000円 | ⇒ | 87,000円 |

| 6,000超 | 111,000円 | ⇒ | △1,000円 | ⇒ | 110,000円 |

| (参考)軽自動車 | 10,800円 | ⇒ | 据 置 | ⇒ | 10,800円 |

- 自動車税は、総排気量に応じて税額が決まります。

自動車税の改正内容は、今回の税制改正の目玉のひとつだったのですが、減税幅が最大でも「4,500円」に止まったため、一般的には「小幅な改正」と言われています。

自動車業界及び関係者の多くは、もう少し大幅な減税を期待していたようで、今回の改正内容に少なからず失望したそうですが、全排気量で恒久的な減税が行われた点については、一定の評価をして良いかと思います。

この改正は、令和元年(2019年)10月以降に自動車を購入した人が対象です。

そのため、現在(2019年9月まで)我々が所有している自動車の自動車税には適用されませんので、ご注意ください。

自動車取得税の改正内容

前述した自動車税は、自動車の「所有」に対して毎年課される税金ですが、自動車取得税は、自動車の「取得(購入)」の時だけに課される税金です。

令和元年(2019年)10月1日から、この「自動車取得税」も改正されます。

そのポイントは、次のとおりです。

自動車取得税の改正内容は少しややこしいので、時系列で解説します。

【自動車取得税の改正のポイント】

- 令和元年(2019年)9月30日まで

- 自動車取得税のエコカー減税が見直されました。

- 令和元年(2019年)10月1日から

- 自動車取得税が廃止され、別の税金(環境性能割)が導入されます。

今回の改正内容を、大きく分けると上記の2つになります。

令和元年(2019年)10月1日を境に税制が変わりますので、上記1.⇒ 2.の順番で解説していきます。

令和元年(2019年)9月30日まで【エコカー減税の見直し】

元々、「自動車取得税」という税金は、次の税率により自動車の購入時に課せられる税金です。

- 自家用自動車 … 取得価額(※)の3%

- 営業用自動車 … 取得価額の2%

- 軽自動車 … 取得価額の2%

※ 但し、取得価額が50万円以下の場合は課税されません。

そして、この自動車取得税に「エコカー減税」が適用されると、上記の税率で計算した自動車取得税が、一定の割合だけ軽減されることになります。

つまり、「エコカー減税」制度は、「自動車取得税」を安くしてくれる制度なのです!

今回の改正では、令和元年(2019年)9月30日までに購入する自動車について、このエコカー減税の割合が見直されています。

【自動車取得税のエコカー減税の見直し】

| 燃費性能等 | 2019年4月~9月のエコカー減税 | (参考) 2019年3月まで |

|

|---|---|---|---|

| ① | 電気自動車等 | 非課税 | 非課税 |

| ② | 2020年度燃費基準+40%達成車 | ||

| ③ | 2020年度燃費基準+30%達成車 | 50%軽減 | 80%軽減 |

| ④ | 2020年度燃費基準+20%達成車 | 60%軽減 | |

| ⑤ | 2020年度燃費基準+10%達成車 | 25%軽減 | 40%軽減 |

| ⑥ | 2020年度燃費基準達成車 | 20%軽減 | 20%軽減 |

| ⑦ | 上記以外 | 軽減なし | 軽減なし |

- 上記①の「電気自動車等」は、電気自動車、燃料電池自動車、天然ガス自動車、プラグインハイブリッド車及びクリーンディーゼル車を言います。(以下、同じ)

- 上記②~⑥については、「平成30年排出ガス基準50%低減達成車」又は「平成17年排出ガス基準75%以上低減達成車」に限られます。

- 燃費基準とは、国土交通省がCO2排出量削減のために設定した「省エネ法」に基づく基準であり、「+」の値は、燃費基準を上回ることを表しています。(以下、同じ)

自動車取得税 + エコカー減税は、令和元年(2019年)9月30日までの時限措置なので、注意してください。

(※)取得価額とは

自動車取得税における「取得価額」とは、実際に自動車を購入する際に支払った金額ではなく、車種・グレード・仕様ごとに定められた基準額(財団法人地方財務協会が発行している「自動車取得税の課税標準基準額及び税額一覧表」に記載されている金額)に、新車時からの経過年数に応じた残価率を乗じた金額です。

例えば自家用普通乗用車の場合、新車時には車両本体価格に0.9を乗じた金額が基準額であり、1年経過すると更に残価率0.681を乗じ、以後半年ごと(1月・7月)に残価率が下がり、6年以上を経過すると残価率は0.1になります。

したがって、新車時に車両本体価格が550万円の自家用普通乗用車であれば、6年後には550×0.9×0.1=49.5となることから、実際の購入価格が50万円を上回っていたとしても、自動車取得税の納税義務は生じないことになります。

(出典 ウィキペディア 自動車取得税)

令和元年(2019年)10月1日から【環境性能割の導入】

続いては、令和元年(2019年)10月からの改正内容について解説します。

前述した自動車取得税のエコカー減税の見直しは令和元年(2019年)9月30日までとなり、同年10月1日からは、自動車取得税が廃止され「環境性能割」という別の税金が導入されます。

この環境性能割の税率は、次のようになっています。

【環境性能割の税率】

環境性能割の税率は、自動車の燃費性能等に応じて、次のように定められています。

- 自家用の登録車 … 取得価額の0~3%

- 営業用の登録車・軽自動車 … 取得価額の0~2%

- 「0%」は非課税を意味します。

具体的には、次の表のようになります

【環境性能割の税率】

| 燃費性能等 | 税率 | |||

|---|---|---|---|---|

| 自家用 | 営業用 | |||

| 登録車 | 軽自動車 | |||

| ① | 電気自動車等 | 非課税 | 非課税 | 非課税 |

| ② | 2020年度燃費基準+20%達成車 | |||

| ③ | 2020年度燃費基準+10%達成車 | 1.0% | ||

| ④ | 2020年度燃費基準達成車 | 2.0% | 1.0% | 0.5% |

| ⑤ | 2015年度燃費基準+10%達成車 | 3.0% | 2.0% | 1.0% |

| ⑥ | 上記以外 | 2.0% | ||

- 上記②~⑤については、「平成30年排出ガス基準50%低減達成車」又は「平成17年排出ガス基準75%以上低減達成車」に限られます。

自動車取得税(エコカー減税込み)と環境性能割のどちらがお得になるのか…難しい問題です…

現状では、環境性能割にエコカー減税は適用されないので、どちらがお得になるかは、個々の自動車ごとに比較しないと分かりません…

但し、環境性能割は、導入後の「1年間に限り」1%だけ減税されることになっています。

【環境性能割の臨時軽減措置】

- 令和元年(2019年)10月1日~令和2年(2020年)9月30日までの1年間、環境性能割が1%軽減されます

- 対象となるのは、自家用の乗用車(登録車・軽自動車)です。

【環境性能割の臨時軽減措置】

| 燃費性能等 | 税率 | |||

|---|---|---|---|---|

| 自家用 | 営業用 | |||

| 登録車 | 軽自動車 | |||

| ① | 電気自動車等 | 非課税 | 非課税 | 非課税 |

| ② | 2020年度燃費基準+20%達成車 | |||

| ③ | 2020年度燃費基準+10%達成車 | |||

| ④ | 2020年度燃費基準達成車 | 1.0% | 0.5% | |

| ⑤ | 2015年度燃費基準+10%達成車 | 2.0% | 1.0% | 1.0% |

| ⑥ | 上記以外 | 2.0% | ||

- 営業用の自動車については、適用されません。

- 上記②~⑤については、「平成30年排出ガス基準50%低減達成車」又は「平成17年排出ガス基準75%以上低減達成車」に限られます。

これを見ると、環境性能割の方がお得に見えますが…

令和元年(2019年)10月からは、「消費税の増税」もありますので、やはり、個々の自動車ごとに比較する必要がありますね…

【自動車取得税・エコカー減税の改正のまとめ】

- 令和元年(2019年)9月30日まで

- 自動車取得税 + エコカー減税が適用されます。

- 令和元年(2019年)10月1日から

- 自動車取得税が廃止され、環境性能割が導入されます。

- 令和元年(2019年)10月1日から令和2年(2020年)9月30日まで

- 環境性能割が1%軽減されます。

エコカー減税・グリーン化特例の改正内容

最後に、「エコカー減税」と「グリーン化特例」の改正内容について解説します。

自動車取得税の解説でもエコカー減税は登場しましたが、エコカー減税が適用される税金は自動車取得税の他にも「自動車重量税」があります。

前章の解説は、自動車取得税に主眼を置いた解説でしたので、この章でグリーン化特例と一緒にエコカー減税についても、まとめて解説したいと思います。

エコカー減税の延長とグリーン化特例の対象の縮小

エコカー減税は、国土交通省が定める排出ガスと燃費の基準値をクリアした、環境性能に優れた自動車に対する税金の優遇制度です。

対象となる新車を購入した場合に掛かる「自動車取得税」と、適用期間中の新車新規検査の際に納付する「自動車重量税」が軽減されます。

また、自動車グリーン化特例(グリーン税制)により、翌年度の「自動車税(軽自動車税)」も軽減されます。

【自動車重量税とは】

自動車重量税は、自動車の新規登録手続きや車検の際に、自動車の「重量」に応じて支払う税金です。(自家用乗用車の場合は、車両の重さによって税額が変わり、軽自動車は車両の重さに拘わらず定額です)

新車の場合には原則として3年分を、車検の際にはその有効期間に応じて2年分又は1年分を支払います。

尚、エコカー減税を適用しなかった場合の税額(自家用乗用車の新規登録時)は、次のようになります。

- 軽自動車 … 9,900円

- 0.5t以下 … 12,300円

- 0.5t超~1t以下 … 24,600円

- 1t超~1.5t以下 … 36,900円

- 1.5t超~2t以下 … 49,200円

- 2t超~2.5t以下 … 61,500円

- 2.5t超~3t以下 … 73,800円

尚、自動車重量税については下記の記事で詳しく解説していますので、お手数ですが、そちらの記事をご覧ください。

自動車重量税の税率やエコカー減税の計算方法について解説しました

【グリーン化特例とは】

グリーン化特例とは、排出ガス性能および燃費性能に優れた自動車に対して、その性能に応じて自動車税等(自動車税・軽自動車税)の支払いを軽減する制度のことを言います。

また、新規登録等から一定年数が経過した車(ガソリン車およびLPG車は13年超、ディーゼル車は11年超)に対しては重課する制度でもあります。

グリーン化特例の条件を満たしている場合、減税が適用されるのは購入時の自動車税等ではなく、翌年分の自動車税等に適用されます。

現在のエコカー減税とグリーン化特例は、次の図のようになっています。

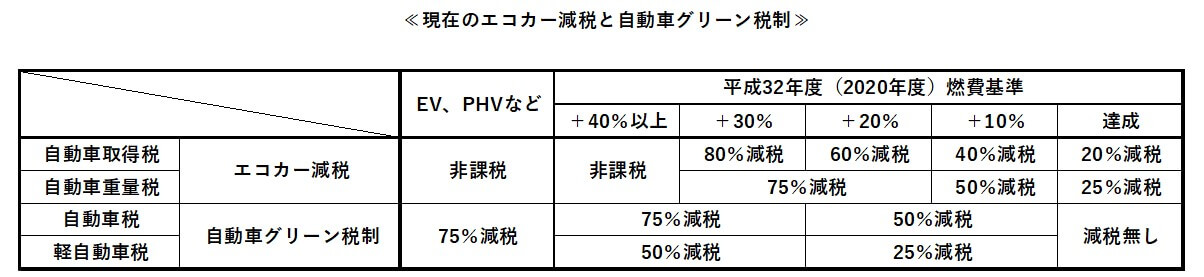

【現在のエコカー減税とグリーン化特例】

今回の改正では、以下のように自動車重量税に係るエコカー減税の期間が延長され、グリーン化特例の内容が変わります。

- 自動車重量税のエコカー減税について

- 令和元年(2019年)4月30日までだったものが、2年延長され令和3年(2021年)4月30日までとなります。

- 自動車税(種別割)・軽自動車税(種別割)のグリーン化特例について

- 令和3年(2021年)3月までに購入した自動車については、上図の軽減措置が適用されます。

- 令和3年(2021年)4月から令和5年(2023年)3月までの間に購入した自動車については、電気自動車等のみ75%軽減されます。

- 自動車取得税のエコカー減税については、前章で掲載したとおりです。

自動車重量税に係るエコカー減税は、令和3年(2021年)4月30日まで続きます。

自動車税(種別割)・軽自動車税(種別割)のグリーン化特例については、令和3年(2021年)4月から、対象車が縮小されます。

解説の最後として、今回の内容を簡単にまとめて終わります。

【令和元年(2019年)度の自動車に関連する税制改正の内容】

- 自動車税

- 令和元年(2019年)10月1日以後に購入した自動車について、恒久的な減税が行われます。

- 令和3年(2021年)3月までに購入した自動車については、現行のグリーン化特例が適用されます。

- 令和3年(2021年)4月から令和5年(2023年)3月までの間に購入した自動車については、電気自動車等のみグリーン化特例が適用されます

- 軽自動車税

- 税額に変更はありません。

- 令和3年(2021年)3月までに購入した自動車については、現行のグリーン化特例が適用されます。

- 令和3年(2021年)4月から令和5年(2023年)3月までの間に購入した自動車については、電気自動車等のみグリーン化特例が適用されます

- 自動車取得税

- 令和元年(2019年)9月30日までは、エコカー減税と併せて適用されます。

- 令和元年(2019年)10月1日以後は、自動車取得税は廃止され、環境性能割という税金が導入されます。

- 令和元年(2019年)10月1日から1年間、環境性能割が1%軽減されます。

- 自動車重量税

- 自動車重量税に係るエコカー減税は、令和3年(2021年)4月30日まで適用されます。

以上で、令和元年(2019年)の自動車に関連する税制改正の内容についての解説を終わります。