こんにちは、税理士の高荷です。

さて、巷では「老後2,000万円不足問題」が話題(騒動)になっています。

事の発端は、金融庁が金融審議会報告書において、次の点を指摘したことにあります。

公的年金だけでは、老後の生活費が不足しますよ…

しかし、金融庁としては、単に「夫婦揃って65歳から30年間生きると、老後資金が総額で2,000万円不足する可能性があります」という試算を発表しただけなのです。

それが、某大臣の上から目線発言を機に、世間を巻き込む騒動に発展してしまっているのですね。

元々、日本の公的年金(国が運営する年金を、「公的年金」と言います)制度については、少子高齢化が深刻になると予測されるようになった時期から、その将来を不安視する意見はそこかしこで取り上げられてきました。

いまさら感のある話題がここまでの騒ぎになっているのは、某大臣と与野党の思惑とマスコミが原因だと思うのですが、いかがでしょう。

ところで、公的年金制度は、「100年先」を見据えてシステムの構築や見直しを定期的に行っているそうです。

ただ、我々(40代)の世代でさえ、将来の年金に全幅の信頼を置いていないのですから、100年先と言われてもねぇ…

一方で、我々と同じ世代の人であっても、このような声が聞かれることもあります。

年金の制度は複雑でよう分からん…

年金?知らねえよ、端から期待してね~し!

我々(40代)の世代でもこの有様なのですから、もっと若い世代の人たちは日本の年金制度についてどの程度理解しているのでしょうか?

そこで今回は、日本の公的年金制度の仕組みを分かりやすく解説したいと思います。

まずは年金制度の仕組みを知り、興味を持つことが、より良い年金制度のための第一歩となります。

【ご注意】

今回の解説内容は、例えば「将来、いくらの年金がもらえるか?」など、年金額の試算についての解説ではありません。

将来貰える年金額は、各人の状況によって異なります。

また、現在示されている年金額が、将来必ず貰える保証はありません。

あくまでも、日本の公的年金の「仕組み」についての解説ですので、誤解のないようにお願いします。

尚、将来受け取れる公的年金の金額(見込額)が知りたい方は、日本年金機構の「ねんきんネット」を利用されるのが良いでしょう。

毎年誕生日に送られてくる「ねんきん定期便」のアクセスキーを使えば、簡単にログインIDが取得できます。

因みに、公的年金に係る税制及びマクロ経済スライドについては、下記の記事で解説していますので、こちらの記事も併せて参考にしてください。

公的年金のマクロ経済スライドの仕組みを分かりやすく図解します

日本の公的年金システム

まずは、日本の公的年金がどのような仕組みで運営されているのか、について解説します。

後ほど詳しく触れますが、日本に住んでいる20歳以上の人は、須らく「国民年金」という公的年金に加入します。

さらに、会社勤めをしている人は「厚生年金」という公的年金にも加入します。

これらの公的年金に加入すると、規定の保険料(年金保険料)を国に納めなければならないのですが、この納めた保険料が、公的年金の「原資」となります。

公的年金は、原則として65歳から受給することができますので、そのための財源となるわけですね。

但し、公的年金の「原資となる」という意味合いは、次のような意味として捉えなければなりません。

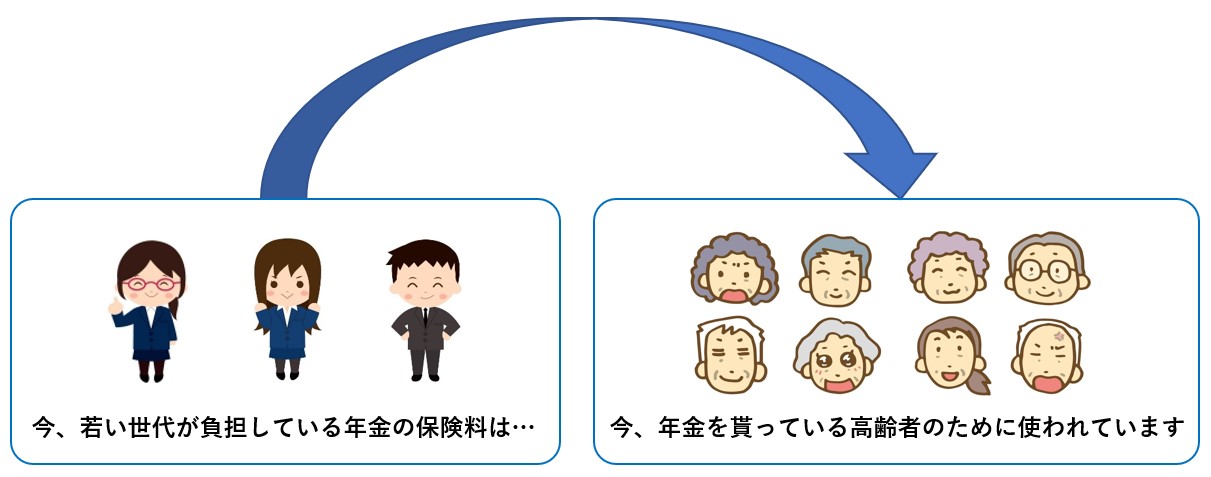

【公的年金システムのポイント】

今、あなたが納めている保険料は、将来、あなたが貰う年金の原資にはなりません。

今、あなたが納めている保険料は、今、年金を貰っている人たちの原資になります。

この点が、公的年金制度の「肝」になりますので、しっかりと理解してください。

身も蓋もない言い方をすれば、今月のあなたの給料から天引きされた年金保険料は、見ず知らずの高齢者の年金に充てるために使われるのです。

従って、あなたが支払っている年金保険料は、あなたが貰う年金のために支払っているのではないことを、まずは理解してください。(あなたが将来貰う年金のために積み立てている金額ではありません)

このような日本の公的年金の仕組みを一言で表すとしたら、次のように言えるでしょう。

【日本の公的年金システム】

若い世代が、高齢者を養うためのシステム

国の立場に立った言い方をすれば、「社会全体で高齢者を扶養するシステム」と言い換えることができますが、その根本原理はどちらの言い方であっても同じです。

日本の公的年金制度が確立された背景には、時代の流れや人口の推移、経済状況、生活スタイルの変容、リスクの軽減など様々な要因があるのですが、1つ誤解してほしくないのは、「あなたが65歳になったときに貰う年金は、その時の若い世代の人たちが負担してくれる」という点です。

【公的年金システムのポイント】

今、あなたが納めている保険料は、今、年金を貰っている見ず知らずの高齢者の年金に使われています。

但し、

将来、あなたが貰う年金も、将来、保険料を納めてくれる見ず知らずの若い世代の人たちが負担します。

【参考】

〔公的年金は老齢年金だけではありません〕

前述したとおり、日本の公的年金は「各世代間での支え合い」の制度なのですが、実は、支えるのは高齢者だけではありません。

高齢者に支給する年金の他に、「障害年金」と「遺族年金」というものも存在します。

- 障害年金

- 障害年金は、病気又は怪我によって日常生活や仕事に支障が出るようになった場合に支給される年金です。

- 遺族年金

- 遺族年金とは、年金加入者が亡くなった場合に、遺族が受け取れる年金です。

障害年金の受給者は全国で約210万人、遺族年金の受給者は同じく約650万人います。

ですから、我々が、今支払っている年金保険料は、病気や障害に見舞われた方々や愛する家族を失った方々に支給する年金としても使われているのです。

2つの公的年金制度

前章で少し触れましたが、日本の公的年金制度は、次の2つの年金から構成されています。

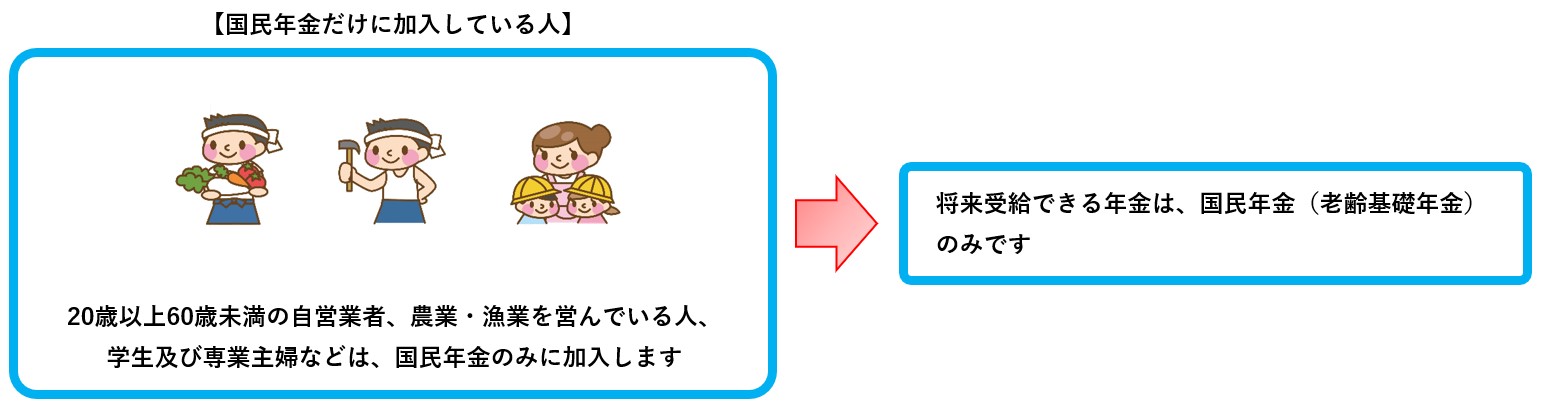

- 国民年金

- 20歳以上60歳未満の全国民が加入する年金です。

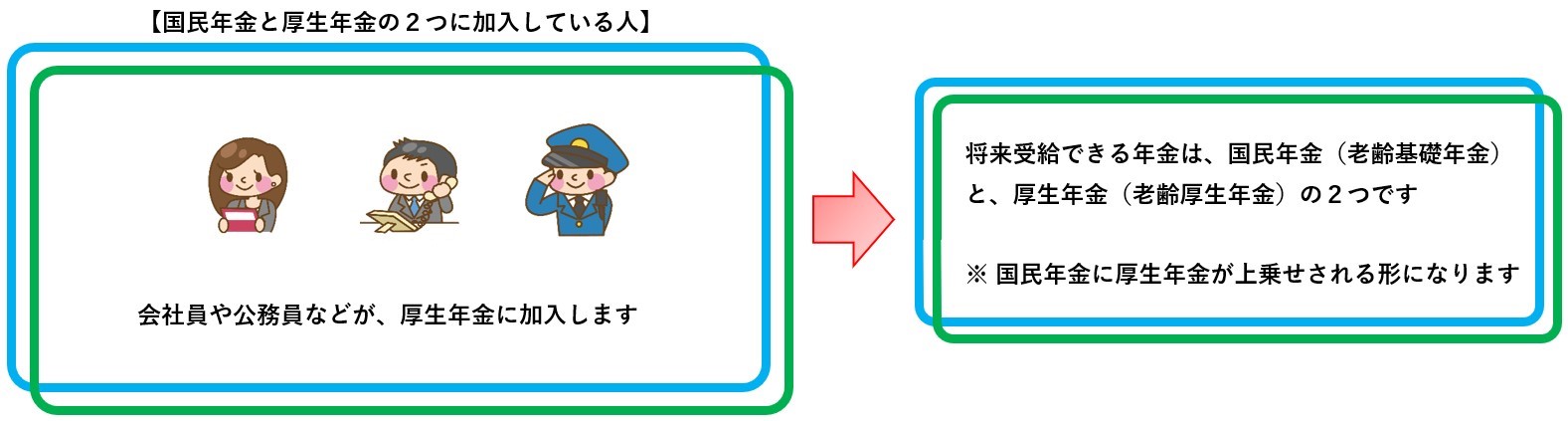

- 厚生年金

- 会社員や公務員が加入する年金です。

よく言われる「年金の2階建て構造」と呼ばれるもので、次のように理解していただいたら良いかと思います。

【国民年金】

【厚生年金】

日本に住む20歳以上(60歳未満)の人は、全員「国民年金の加入者」になります。

ですから、最低でも10年間保険料を支払っていれば、将来国民年金(老齢基礎年金)を受け取ることができます。

ただ、この国民年金に加入している人のうち、会社員や公務員については、厚生年金にも加入することになっています。

従って、サラリーマンなどは、「国民年金 + 厚生年金」の2つに加入していることになり、将来2つの年金の合計額を受け取ることができるのです。

じゃあ、自営業者よりもサラリーマンの方が絶対得やん!

同じ国の年金で、こんな不公平があってエエの?

はい、「年金」という部分だけに限れば、自営業者よりサラリーマンや公務員の方がお得です。

自営業者は、国民年金だけですが、サラリーマンや公務員は、それプラス厚生年金も受け取れるのですから。(一般的に、厚生年金の方が、将来受け取れる年金の金額が多くなり、且つ負担する保険料の割合も低くなります)

では、なぜ日本には国民年金と厚生年金という2つの違った公的年金制度があるのでしょうか?

国民年金と厚生年金の違いなどについては、他の多くのサイトが解説していますので、それらのサイトに解説を譲るとして、最後に、「なぜ、国民年金と厚生年金という2つの公的年金が存在するのか?」について解説したいと思います。

【参考】

〔会社員の配偶者(専業主婦・主夫)は、国民年金?厚生年金?〕

上記の解説で、専業主婦は国民年金の対象者であると図解していますが、会社員の奥さんや旦那さんで専業主婦・主夫をしている人はどうなるのでしょうか?

ママは、どっちの年金に加入しているのかしら?

会社員は、国民年金の加入者でもあり、厚生年金の加入者でもあります。

基本的には、会社で厚生年金の加入手続きをすることで、両方の公的年金の対象者となり、納める保険料は給与から天引きされます。

では、その会社員の配偶者(専業主婦・主夫)も厚生年金の加入者となるのでしょうか?

答えは、厚生年金ではなく、「国民年金の加入者」となります。

厚生年金の加入者となるのは、あくまでも会社員や公務員本人だけです。

ただ、会社員である旦那さん(奥さん)に扶養されている配偶者は「年金保険料を支払う必要がない」のです。

従って、国民年金には加入しているけれども、年金保険料を支払う必要がないのが、会社員の配偶者(専業主婦・主夫)だと思ってください。

これは、配偶者に限らず会社員・公務員に扶養されている人であれば、全員同じ取り扱いとなります。

因みに、自営業者の配偶者(専業主婦・主夫)も国民年金の加入者ですが、こちらの場合には配偶者(専業主婦・主夫)も保険料を支払わなければなりません。

何故なら、国民年金には、「扶養」という考え方が無いからです。

この点でも、国民年金と厚生年金の差が出ていますね。

尚、給与から天引きされる厚生年金の仕組みや計算方法については、下記の記事で解説していますので、興味のある方は、参考にしてください。

なぜ国民年金と厚生年金の2つの公的年金が存在するのか?

では最後に、日本に2つの公的年金が存在する理由を説明します。

冒頭で述べた「老後2,000万円不足問題」ではないですが、自営業者など国民年金にしか加入していない人は、会社員・公務員に比べて貰える年金額が少なくなります。

そのため、老後の生活に不安を覚える自営業者なども少なくないと言われています。

同じ日本の年金制度で、同じように社会のために働いているのに、将来貰える年金に差がつくのは、ちょっと解せないですよね。

実は、このような2つの公的年金制度が存在することになったのは、日本の年金制度の歴史に原因があるのです。

前章までの解説で、何となく2つの年金の力関係としては、「国民年金 > 厚生年金」のような感じがしませんでしたか?

確かに、国民年金は20歳になったら全ての人が加入する年金であり、いかにも「国(お上)が運営してます!!」という感じがしますよね。

国民皆年金!

国が運営してます!

一方、厚生年金の方は、加入できる人が限られているため、何となく「お役所仕事」のような印象を受けます。

それは偏見です!

こちらも国が運営してます!

ところが、日本の年金制度の歴史に照らしてみると、事実はこのようになっているのです。

【日本の年金制度の歴史】

日本の年金制度として、先に創られたのは「厚生年金」です。

歴史が古いのは「厚生年金」の方で、かなり後になって「国民年金」が創設されたのです。

ですから、実際には、国民年金 < 厚生年金という力関係が正しいのかもしれません。

エリート階級の恩給が厚生年金の始まり

今を遡ること140年余り前、明治8年(1875年)に特権階級(エリート階級)を対象にした「恩給制度」が誕生しました。

恩給とは、特権階級の人が退職したり死亡した後、本人又はその遺族の安定した生活を確保するために支給される金銭を言います。(恩給制度は、戦時中にあった制度として有名です)

恩給は、年金制度に近いものではありましたが、官僚や軍人など一部のエリート(公務員)だけが、「保険料を支払うことなく」受けられる特別制度でした。

この点が、今の年金制度と大きく異なるものでしたが、昭和19年(1944年)にその改正が行われます。

それが、「厚生年金保険法」の成立です。

この法律により、保険料を支払うことで将来お金を受け取れる、今の年金制度に近い制度へと変わっていったのです。

さらに、厚生年金の加入対象として、5人以上の従業員が働く事業所(会社)が対象となりました。

ここまでが、現在の厚生年金制度の始まりです。

一方、国民年金はどうだったかというと、一般の事業所の社員にも厚生年金の門戸が開かれた昭和19年(1944年)現在では、影も形もありませんでした。

自営業者などに対する年金制度は、この時点では何もなかったのですね。

その後、昭和34年(1959年)になって、ようやく「国民皆年金」のスローガンの元、国会に国民年金法案が提出され、「国民年金法」が制定される運びとなります。

そして、昭和36年(1961年)、全ての国民が加入できる「国民年金法」が施行され、今までは対象にならなかった自営業者にも、年金が支給される制度が確立されたのです。

時代背景と家族形態の移り変わりが国民年金の始まり

このように、自営業者など全国民が加入できる国民年金は、厚生年金から大分遅れて創設されました。

その大きな理由は、当時の「時代背景と家族形態」にあります。

国民年金が存在しなかった時代は、大家族で生活するのが当たり前でした。

また、近隣の人たちとの繋がりも深かったため、家族の面倒は家族・親族・近所の人などで見るのが当たり前の時代だったのです。

人手が多かったので、お年寄りや子供の面倒を見たり、病人の看病をしたりするのにも、家族・親族・友人たちなどで十分でした。

さらに、農業をしている家も多かったため、自分たちの田んぼや畑で取れた農作物で自給自足できたり、他の人たちと分け合ったりして、食べる物にも困らなかった時代でもありました。

つまり、国や地域や会社組織などに頼らずとも、家族・親族間で「扶養」が行えていたので、「年金」という制度そのものが、必要なかったのですね。

年金?なにソレ?

それが、戦後の復興と高度経済成長などを境に、ガラっと変わります。

所得水準の上昇、医療技術の向上、教育費の増加、大都市への人口の集中、地方の過疎化、核家族化、高齢化社会の始まり、一人暮らしの恒常化などなど数え上げればキリがありませんが、これらの変化が顕著になり、それまでの扶養形態(家族形態)が崩壊してしまったのです。

上記のような「時代背景と家族形態」の変化が、社会全体での支え合い(社会全体での扶養)、つまり全ての国民が対象となる「国民年金」の創設へと繋がっていきます。

厚生年金は、厚生年金保険法が成立した当時でも、国民の約1/3が対象だったそうです。

さらに、元々特権階級や軍人・官僚の保護を目的に創設されたものであり、且つ戦後日本のサラリーマンや公務員の多さなどを考慮すると、国民年金とは趣旨が異なるため廃止できなかったのでしょうね。

ですから、厚生年金の制度を維持しつつも、民主主義国家としては民意を無視することはできないので、国民全員が対象となる国民年金の創設に踏み切ったのでしょう。

このような理由により、日本には2つの公的年金が存在しているのです。

今後、日本の年金制度がより良い方向へ進むためには、若い世代や我々の世代が、国の年金事業にもっと興味や関心を持つことが重要です。

何より、将来自分がいくらの年金を貰えるかが懸かっているのですから、それを考えると無関心ではいられないのではないでしょうか。

以上で、公的年金の基本的な仕組みと歴史的背景についての解説を終わります。