こんにちは。税理士の高荷です。

法人・個人を問わず事業者は、給与や税理士等への報酬などを支払う際に、支払金額から所得税を天引きして支払い、天引きした所得税(源泉所得税)を税務署に納付する必要があります。

この手続きを「源泉徴収」と言い、源泉徴収を行う事業者を「源泉徴収義務者」と言います。

原則として、源泉徴収義務者は、源泉所得税(復興特別所得税も含みますが、「源泉所得税」で統一します)を徴収した日の翌月10日までに納付する必要があります。

但し、給与を支払う人数が常時10人未満である場合には、給与(賞与も含む)や退職金、税理士等の報酬に係る源泉所得税を、年2回にまとめて納付できる特例制度があります。

この制度が「源泉所得税の納期の特例制度」です。

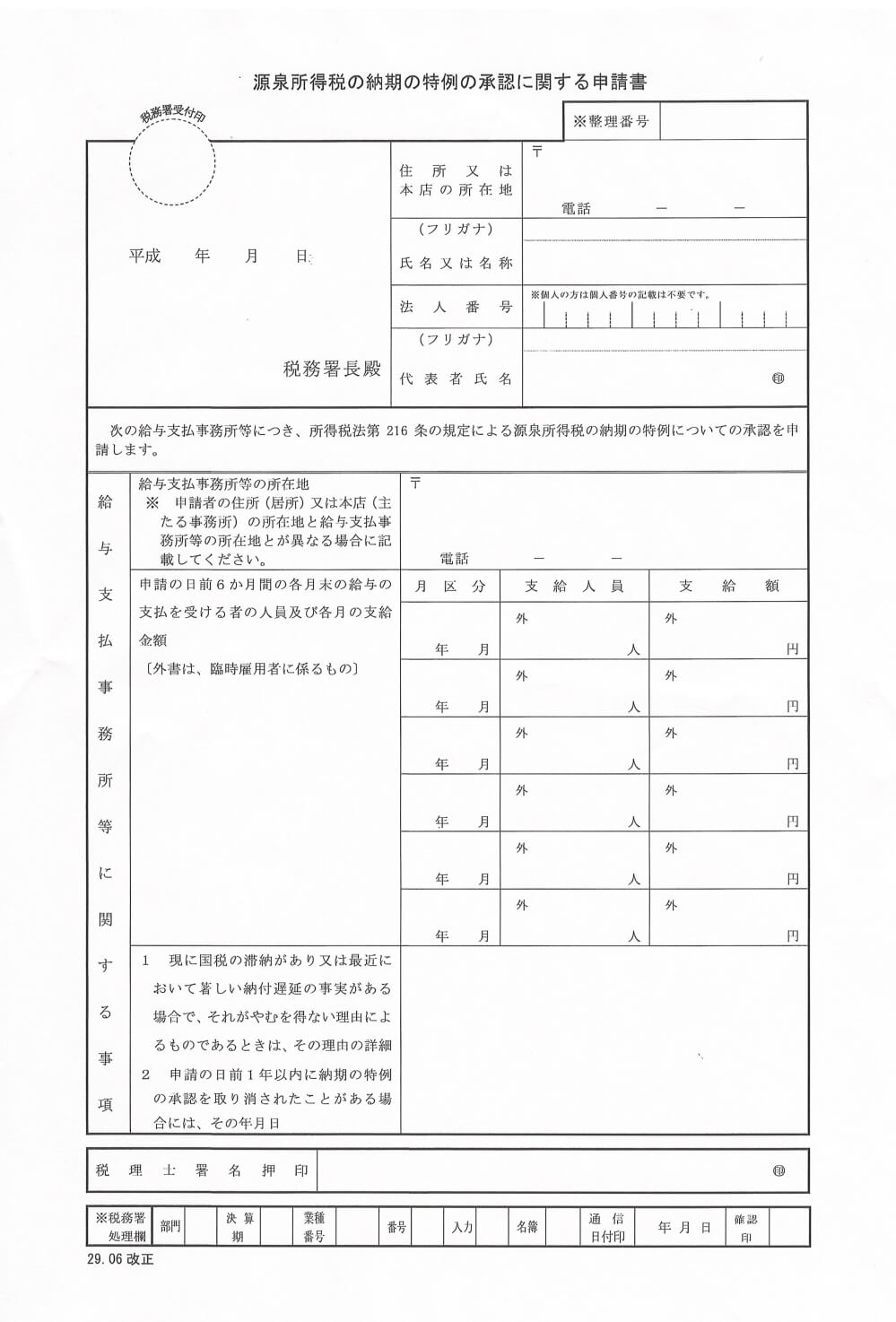

源泉所得税の納期の特例の適用を受ける場合には、「源泉所得税の納期の特例の承認に関する申請書」を税務署へ提出する必要があります。

今回は、この「源泉所得税の納期の特例の承認に関する申請書」の書き方や、適用時期に関する注意点について解説したいと思います。

源泉所得税の納期の特例の概要

冒頭で述べましたが、源泉徴収義務者は、源泉所得税を原則として毎月納付する必要があります。

しかし、源泉所得税の納期の特例を適用することによって、毎月納付が「年2回」の納付になり、源泉徴収義務者の事務手続きが、大幅に緩和されることになります。

【原則的な源泉所得税の納付期限】

| 対象となる源泉所得税 | 納付期限 |

|---|---|

| 毎月(又は支払いの都度) | 支払月(源泉徴収月)の翌月10日 |

- 10日が土・日・祝日の場合には翌日

【特例を適用した源泉所得税の納付期限】

| 対象となる源泉所得税 | 納付期限 |

|---|---|

| 1月~6月分 | 7月10日 |

| 7月~12月分 | 翌年1月20日 |

- 7/10及び1/20が土・日・祝日の場合には翌日

また、源泉所得税の納期の特例の対象となる源泉所得税は、下記の支払いに対するものだけが対象になります。

【源泉所得税の納期の特例の対象となる支払】

- 給与(手当や賞与などを含み、非居住者に対するものも含む)

- 退職金(非居住者に対するものを含む)

- 士業に対する報酬

- 弁護士、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士などに対する報酬

上記の1.~3.までに該当する支払に係る源泉所得税は、源泉所得税の納期の特例を受けることができます。

尚、士業以外の外注先へ支払った報酬(原稿料・講演料など)や外交員への業務委託報酬、ホステスへの報酬などは上記1.~3.には含まれません。

このように、源泉所得税の納期の特例は、毎月の給与や定期的な士業への報酬に係る事務処理を簡略化してくれる制度ですが、1つだけ大事な要件があります。

【源泉所得税の納期の特例を受けるための要件】

- 給与を支払う人数が常時10人未満であること

これは、法人・個人に共通する要件です。

また、この「10人」という人数は、「常時雇用している(給与を支払う)人数」であり、繁忙期等に臨時的に雇った人員などは含まれません。

以上が、源泉所得税の納期の特例の概要になります。

続いては、「源泉所得税の納期の特例の承認に関する申請書」の書き方と、適用に当たっての注意点を解説します。

源泉所得税の納期の特例の承認に関する申請書の注意点と書き方

「源泉所得税の納期の特例の承認に関する申請書」は、次のような様式になっています。

- この「源泉所得税の納期の特例の承認に関する申請書」は、法人・個人共通の様式です。

尚、「源泉所得税の納期の特例の承認に関する申請書」は、国税庁のサイトから入手できます。

源泉所得税の納期の特例に関する注意点

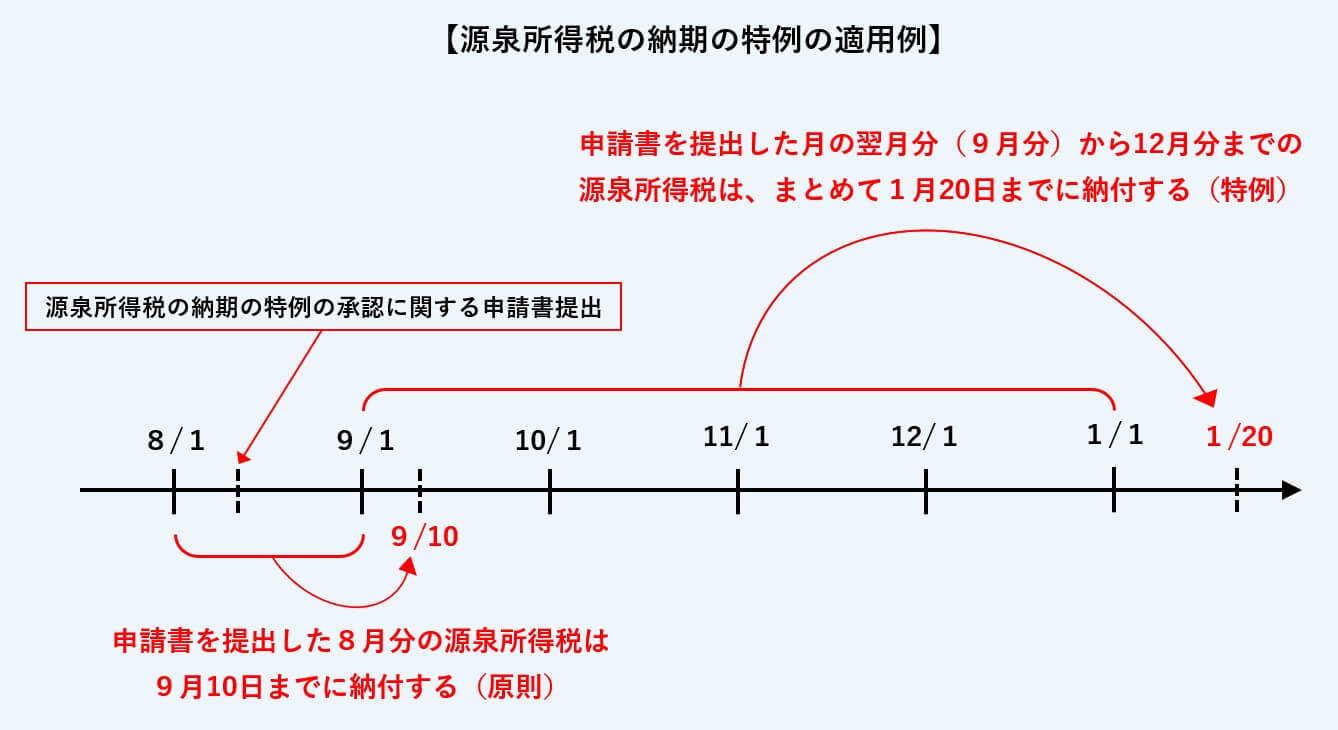

源泉所得税の納期の特例を適用するうえで、最も注意すべき点は「いつから適用開始になるか」です。

源泉所得税の納期の特例は、「源泉所得税の納期の特例の承認に関する申請書」を提出しても、直ぐに適用できるわけではありません。

その適用には一定のルールがあり、次のように決められています。

【源泉所得税の納期の特例の適用開始時期】

「源泉所得税の納期の特例の承認に関する申請書」を提出した月の「翌月」に支払う給与や報酬に係る源泉所得税から適用されます。

これを、具体的な例で説明すると、次のようになります。

【源泉所得税の納期の特例の適用例】

8月中に「源泉所得税の納期の特例の承認に関する申請書」を提出した場合

- 8月に支払った給与・報酬の源泉所得税

- 9月10日が納付期限(原則通り)

- 9月~12月に支払った給与・報酬の源泉所得税

- 翌年の1月20日が納付期限(特例の適用)

尚、「源泉所得税の納期の特例の承認に関する申請書」提出後、翌月末日までに税務署から何も通知(連絡)がなければ、提出した申請書は承認されたものとみなされます。

申請書を提出した月から「源泉所得税の納期の特例」が適用されるわけではないので、注意してください。

源泉所得税の納期の特例の承認に関する申請書の書き方

それでは、「源泉所得税の納期の特例の承認に関する申請書」の書き方について解説していきます。

具体的な解説方法は、前掲した【源泉所得税の納期の特例の承認に関する申請書】を、上・中・下の3つの部分に分割して行います。

尚、「源泉所得税の納期の特例の承認に関する申請書」は、法人・個人共通ですが、今回は個人事業者の事業所得のケースを例に解説します。

源泉所得税の納期の特例の承認に関する申請書の書き方①

最初に、源泉所得税の納期の特例の承認に関する申請書を3分割した、一番上の部分の書き方から解説します。

【源泉所得税の納期の特例の承認に関する申請書①】

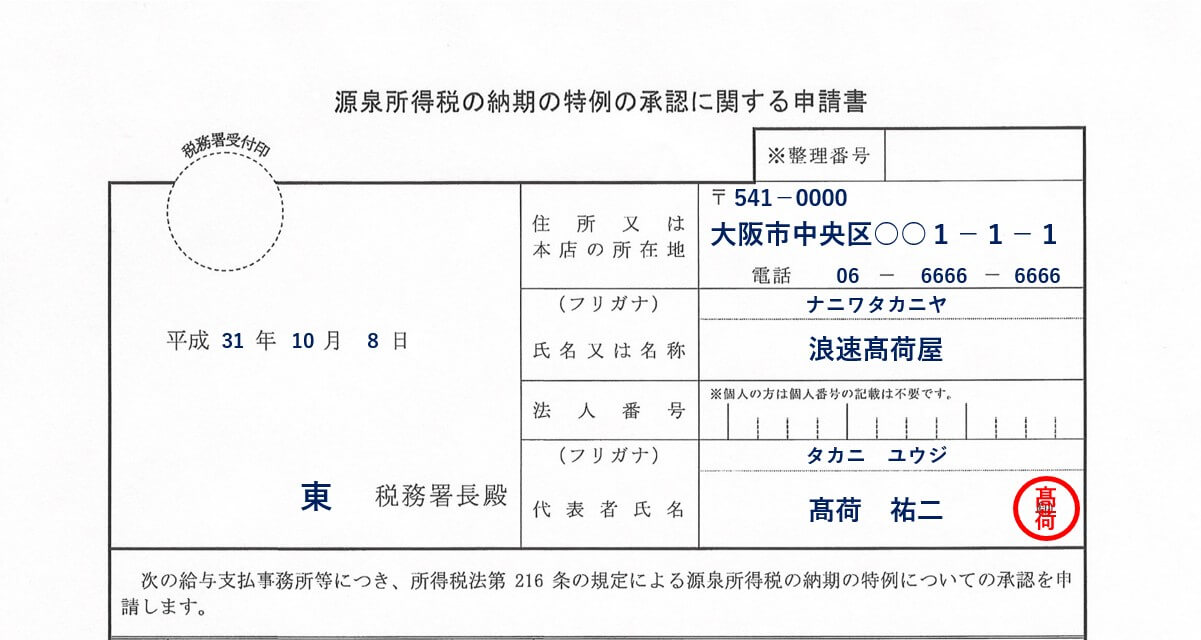

- _年_月_日

- 源泉所得税の納期の特例の承認に関する申請書の提出日を記入します。

- 記入しなくても構いません。

- 税務署長殿

- 納税地を管轄する税務署名を記入します。

- 住所又は本店の所在地

- 「納税地」の住所と電話番号を記入してください。(備考1参照)

- 氏名又は名称(フリガナ)

- 個人事業者の場合は、次のいずれかを記入してください。

- 屋号がある場合には、屋号(備考2参照)

- 屋号が無い場合には、納税者の氏名

- 法人の場合には、会社名を記入してください。

- 個人事業者の場合は、次のいずれかを記入してください。

- 法人番号

- 法人の場合のみ、法人番号を記入してください。

- 個人事業者は、記入不要です。

- 代表者氏名(フリガナ)

- 個人事業者の場合は、次のいずれかになります。

- 4.で屋号を記入した場合には、納税者の氏名

- 4.で納税者の氏名を記入した場合には、記入不要

- 法人の場合には、代表者の氏名を記入してください。

- 氏名の横に認印を押印してください。

- 法人の場合には、代表印でも代表者個人の認印でも、どちらでも構いません。

- 個人事業者の場合は、次のいずれかになります。

【備考1】

納税地について

個人事業者の納税地は、下記のいずれか好きな方を選択できます。

- 自宅の住所又は居所

- 自宅とは別に事務所(以下、店舗や仕事場等を含む「事務所等」で統一します)がある場合には、それらの住所

- 「個人事業の開業届出書」の提出時に記載した納税地と同じになります。

尚、住所又は居所とは、必ずしも住民票の記載地とは限らず、「実際に住んでいる場所」という意味になります。

住民票の記載地と実際住んでいる場所が異なる場合には、今後申告・納税をする上で都合の良い方を選んでください。

納税地の選択方法の1つとして、税務署からの郵便物を確実に受け取れる方にしても良いでしょう。

また、法人の場合には、本店所在地を記入してください。

【備考2】

屋号について

法人には、その法人を一言で表す「会社名」がありますが、個人事業者の場合には会社名がありません。

そのため、法人にとっての「会社名」と同じものとして、個人事業者の「屋号」が存在します。

屋号とは、個人事業者にとっての「会社名」のことを言います。

屋号についてまとめると、下記のようになります。

- 屋号は、付けても付けなくてもどちらでも良い

- 屋号は、英語表記でも問題ない

- 屋号は、複数使用することができる

- 確定申告は屋号だけでは不可(屋号 + 個人名ならOK)

- 屋号は、商号登記ができる

店舗を経営している個人事業者は屋号を付けていることが多いですが、商号登記までしている人は少ないように思います。

また、不動産の賃貸経営をしている個人事業者は、通常屋号は付けません。

源泉所得税の納期の特例の承認に関する申請書の書き方②

続いて、源泉所得税の納期の特例の承認に関する申請書を3分割した、真ん中の部分の書き方です。

【源泉所得税の納期の特例の承認に関する申請書②】

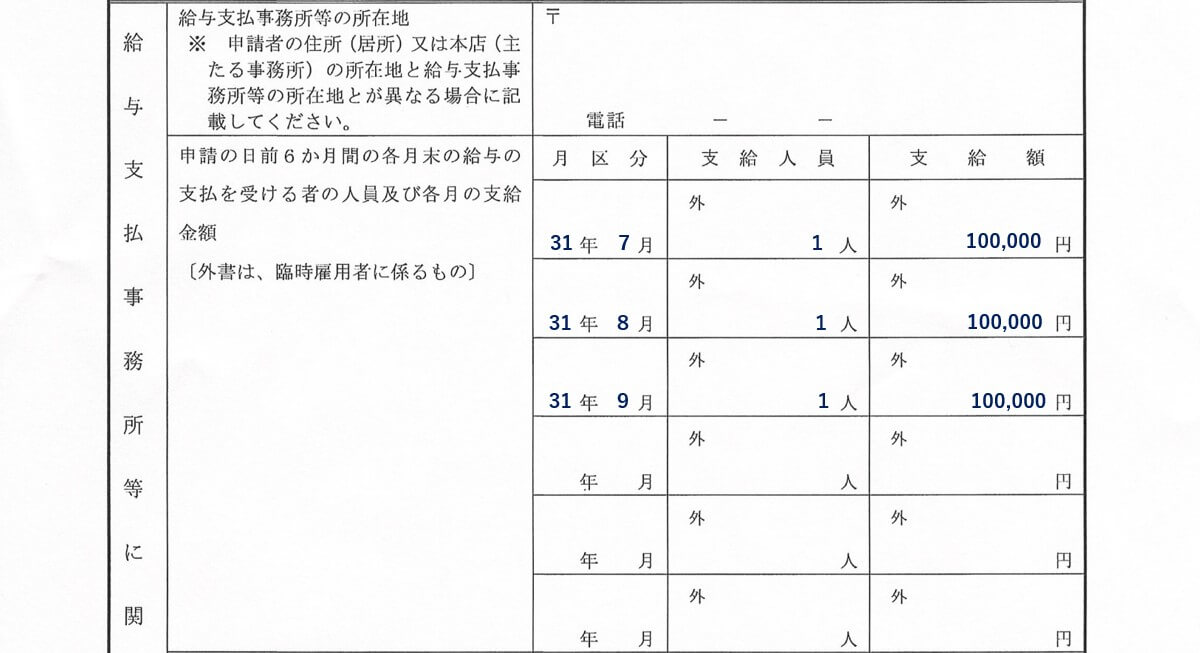

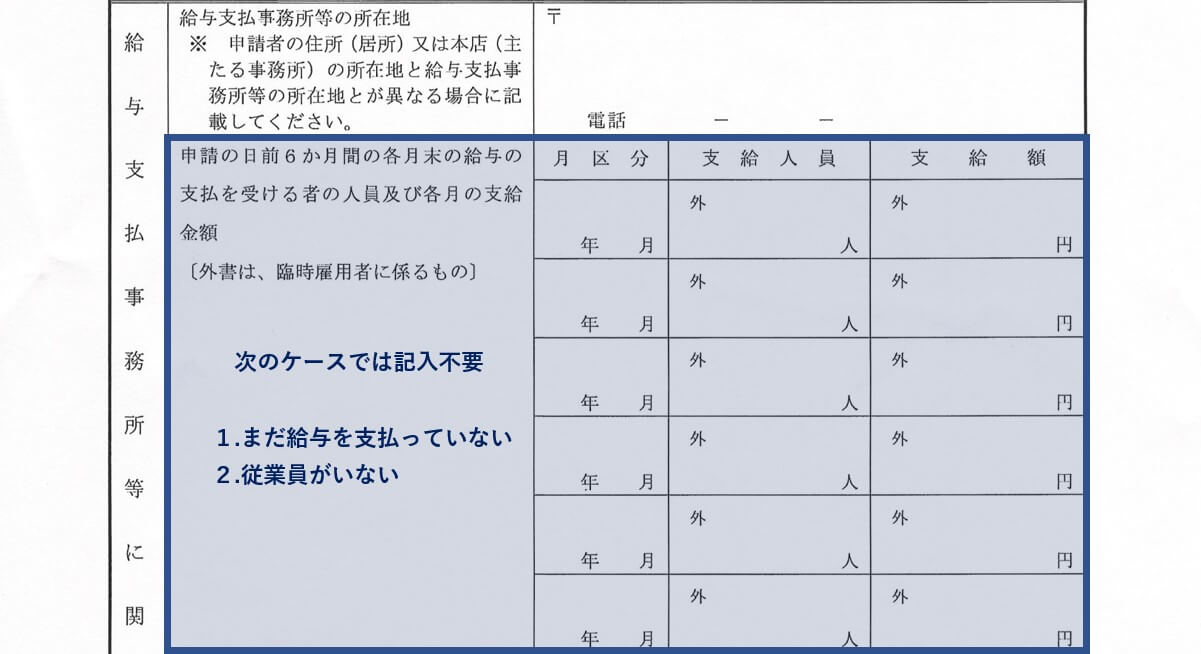

- 給与支払事務所等の所在地

- 個人事業者は、次のケースに該当する場合に限り、記入してください。

- 納税地を自宅としていて、事務所等が別にある場合には、その事務所等の住所

- 法人の場合には、基本的に記入不要ですが、給与を支払う事務所等が本店以外の場合には記入が必要です。

- 個人事業者は、次のケースに該当する場合に限り、記入してください。

- 申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額

- 申請書の提出前6ヶ月の「給与の支給月」、「支給人員」及び「支給額」を記入します。

- まだ給与を支払っていない場合には、空欄のままで構いません。

- 給与の支給月が6ヶ月未満の場合には、支給した月数分だけ記入してください。(上記の例は3ヶ月だけ支給しているケース)

- 臨時雇いの給与がある場合には、「外」と記載してある外書欄に、常時雇用者とは別に記入してください。

尚、前述しましたが、下記のケースでは「申請の日前6か月間の各月末の給与の支払を受ける者の人員及び各月の支給金額」欄は、記入不要です。

- 従業員がいない場合

- まだ、給与を支払っていない場合

源泉所得税の納期の特例に関する申請書は、開業時に提出することも多い書類です。

開業当初は、従業員を雇っていないケースも多く、給与を払っていないこともあると思いますが、その場合でも空欄のまま提出して大丈夫です。

【源泉所得税の納期の特例の承認に関する申請書③】

源泉所得税の納期の特例の承認に関する申請書の書き方③

源泉所得税の納期の特例の承認に関する申請書の書き方の最後は、3分割した下部分の書き方になります。

【源泉所得税の納期の特例の承認に関する申請書④】

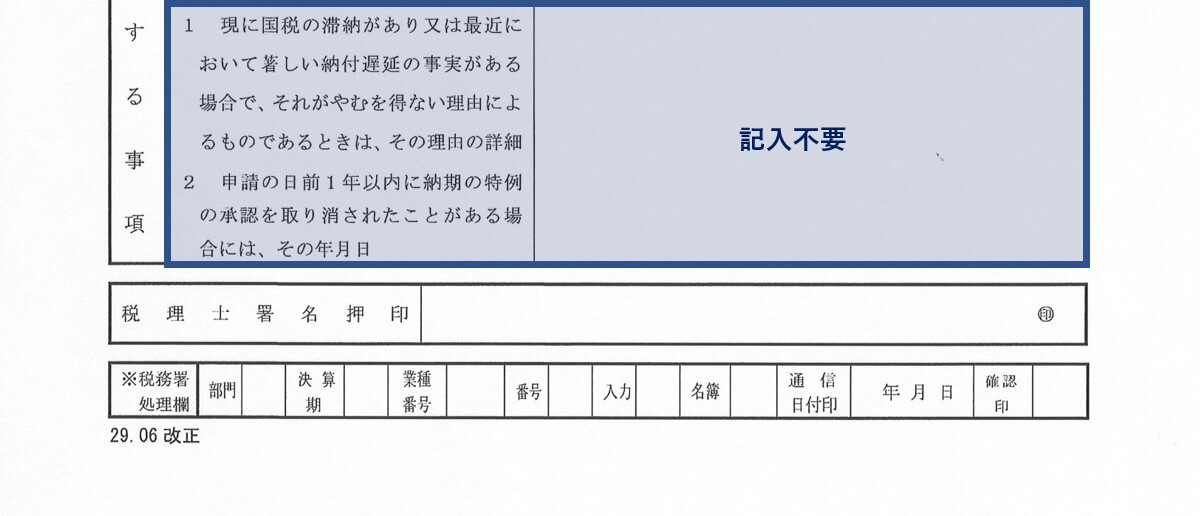

- この最後の欄は、基本的に記入不要です。

【源泉所得税の納付が遅れた場合には、延滞税と不納付加算税が課されます】

【参考】個人事業の開業に伴う税務署への届出書等の一覧

最後に、参考資料として、個人事業者が開業した場合に税務署への提出が必要となる届出書類について解説します。

個人事業者が開業する(した)場合には、以下の届出書等の税務署への提出が必要になります。

しかし、全ての届出書等の提出が必要なわけではありません。

ここでは、提出する届出書等の一覧とともに、提出の必要性についても解説したいと思います。

【個人事業の開業に伴う届出書等の一覧】

| 番号 | 届出書等の種類 | 内容 | 提出期限 |

|---|---|---|---|

| ① | 個人事業の開業・廃業等届出書 | 事業の開始又は事業所等の開設、移転若しくは廃止があった場合 | 開廃業等の事実があった日から1ヶ月以内 |

| ② | 所得税の青色申告承認申請書 | 青色申告書を提出することの承認の申請 | その年の3月15日※ |

| ③ | 青色事業専従者給与に関する届出書 | 青色専従事業者の給与の金額等の届出又はその変更の届出 | その年の3月15日※(変更の場合は遅滞なく) |

| ④ | 給与支払事務所等の開設・移転・廃止届出書 | 給与支払事務所等の開設、移転若しくは廃止があった場合 | 開設等から1ヶ月以内 |

| ⑤ | 源泉所得税の納期の特例の承認に関する申請書 | 給与の支払を受ける人が常時10人未満の特例を受ける場合 | 随時 |

| ⑥ | 所得税の棚卸資産の評価方法の届出書 | 棚卸資産の評価方法を選定したことの届出 | 確定申告期限 |

| ⑦ | 所得税の減価償却資産の償却方法の届出書 | 減価償却方法を選定したことの届出 | 確定申告期限 |

| ⑧ | 現金主義による所得計算の特例を受けることの届出書 | 現金主義による所得計算の特例を受ける場合 | その年の3月15日※ |

- ※その年の1月16日以後、新たに事業を開始した場合には、その事業を開始した日から2ヶ月以内

上記の一覧表の8つの届出書を提出頻度で表すと、下のようになります。

【個人事業の開業に伴う届出書等の提出頻度】

| 提出頻度 | 提出する届出書等 |

|---|---|

| 通常は提出する | ①個人事業の開業・廃業等届出書 ②所得税の青色申告承認申請書 ⑤源泉所得税の納期の特例の承認に関する申請書 |

| 必要に応じて提出する | ③青色事業専従者給与に関する届出書 |

| ほぼ提出しない | ④給与支払事務所等の開設・移転・廃止届出書 ⑥所得税の棚卸資産の評価方法の届出書 ⑦所得税の減価償却資産の償却方法の届出書 ⑧現金主義による所得計算の特例を受けることの届出書 |

- ④は、①の個人事業の開業・廃業等届出書を提出ししている場合には、提出を要しません。

このように、8種類全ての届出書等を提出する必要はなく、通常は①、②及び⑤を提出し、必要に応じて③を提出すると捉えてください。

特に⑥・⑦については、届出書を提出しなくても、下記のように法定の評価方法と減価償却方法が決まっているため、通常は提出しません。

- 所得税の棚卸資産の法定評価方法

- 原価法(最終仕入原価法)

- 所得税の減価償却資産の法定償却方法

- 定額法