こんにちは、税理士の髙荷です。

日本には色々な税金があります。

国税・地方税(国に納める税金を「国税」、地方自治体に納める税金を「地方税」と言います)。

直接税・間接税(※)。

利益(所得)に掛かる税金・物(財産)に掛かる税金・取引に掛かる税金など。

【(※)直接税・間接税とは】

〔直接税とは〕

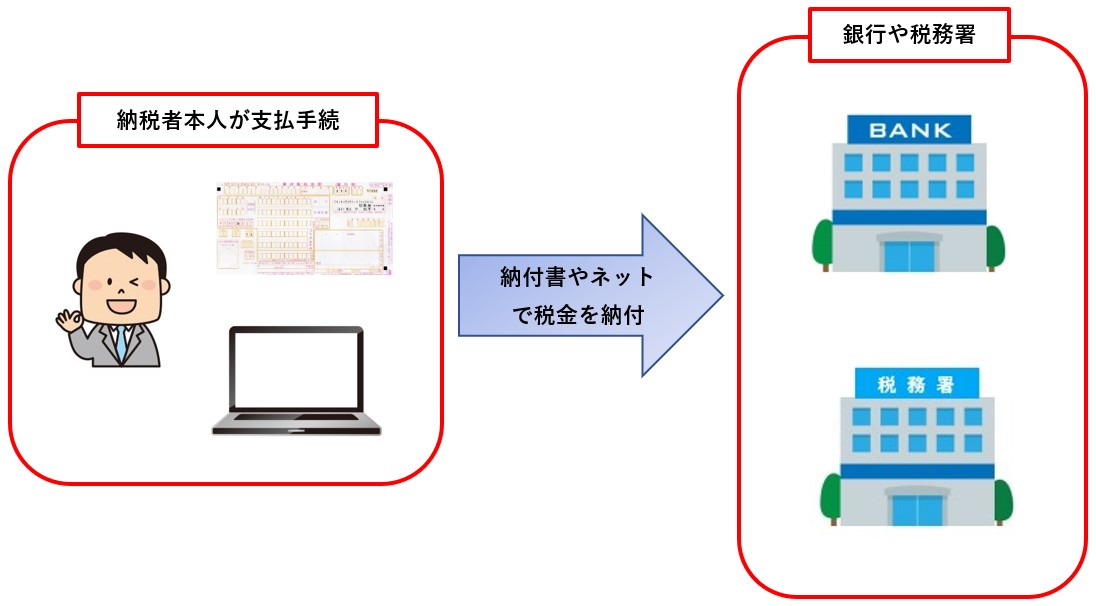

直接税とは、税金を負担する人が国や地方自治体に「直接」納める税金のことです。

代表的な税金としては、所得税や法人税、個人住民税、固定資産税などが挙げられます。

我々納税者が、納付書やネットバンキングなどを使って、金融機関等へ支払う税金が該当します。

直接税は、「税金を負担する人」と「税金を納付する人」が同じです。

〔間接税とは〕

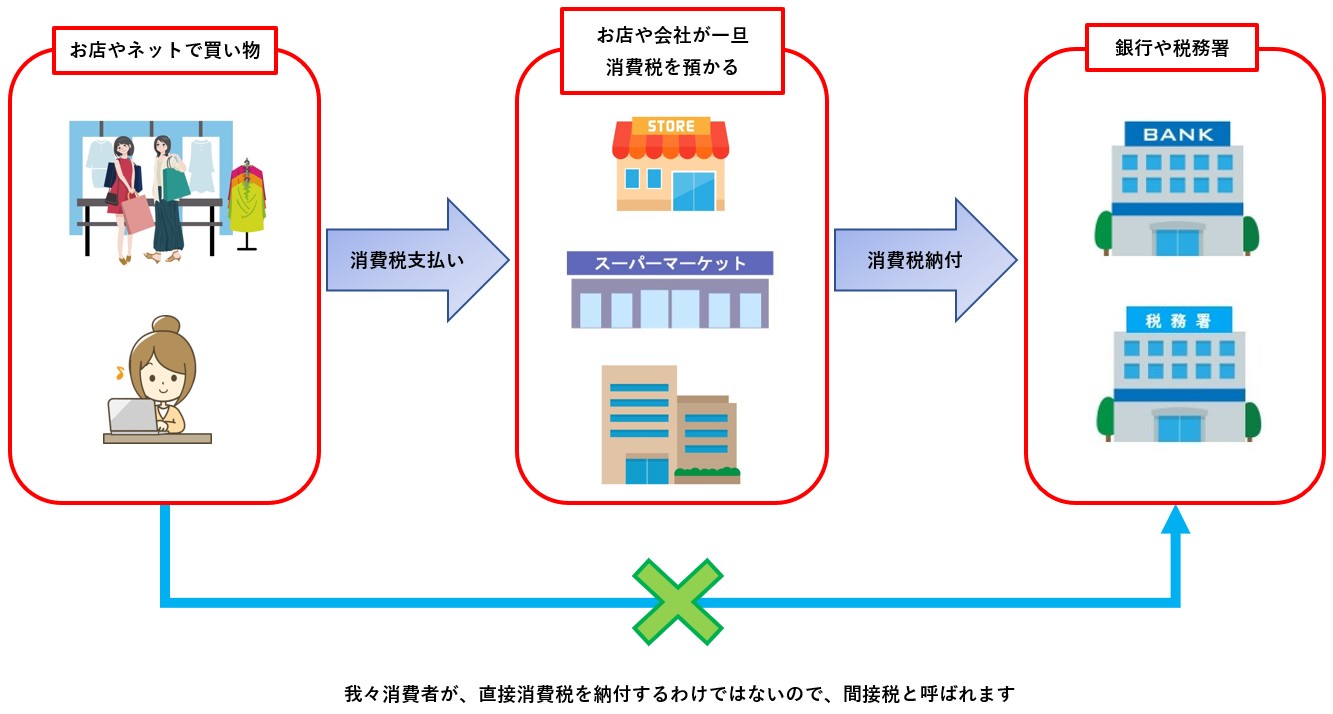

一方、間接税とは、税金を負担する人と、実際に国や地方自治体に税金を納める人が異なる税金のことを言います。

代表的な税金としては、消費税が挙げられ、その他にたばこ税や酒税などが該当します。

我々消費者が買い物をする時に消費税を支払いますが、これはお店(会社)に対して支払っているに過ぎません。

我々が支払った消費税は、お店(会社)がまとめて金融機関等に納めます。

間接税は、「税金を負担する人」と「税金を納付する人」が違います。

これら日本に存在する税金が、全部で何種類あるかご存知ですか?

現時点(2018年10月15日)では、国税24種類・地方税22種類(※)の全部で46種類あります。

今回は、この46種類の税金のうち、面白い(ムダな?)税金をいくつかピックアップしてご紹介したいと思います。

聞いたこともない税金もあるかと思いますので、是非最後までお読みください。

(※)地方税の種類について

地方税については、地方税法に規定する税金のみをカウントしています。

詳しくは、後述します。

尚、日本の「税金の起源」や「税金の時効」について下記の記事で解説していますので、こちらも併せて参考にしてください。

税金の歴史をひもとく!初めて税制を導入したのは本当に卑弥呼(邪馬台国)なのか?

税金にも時効はあるの?徴収権の消滅時効と賦課権の除斥期間について

日本の税金の種類

前述しましたが、日本の税金は全部で46種類です。

下の表で、税金の種類を一覧にしました。

参考にしてください。

【日本の税金一覧表】

| 国税 | 地方税 | ||

|---|---|---|---|

| ① | 所得税 | ① | 住民税 |

| ② | 法人税 | ② | 事業税 |

| ③ | 地方法人特別税 | ③ | 不動産取得税 |

| ④ | 復興特別所得税 | ④ | 固定資産税 |

| ⑤ | 地方法人税 | ⑤ | 都市計画税 |

| ⑥ | 相続税 | ⑥ | 事業所税 |

| ⑦ | 贈与税 | ⑦ | 地方消費税 |

| ⑧ | 登録免許税 | ⑧ | 地方たばこ税 |

| ⑨ | 印紙税 | ⑨ | ゴルフ場利用税 |

| ⑩ | 消費税 | ⑩ | 自動車取得税 |

| ⑪ | 酒税 | ⑪ | 自動車税 |

| ⑫ | たばこ税 | ⑫ | 軽自動車税 |

| ⑬ | たばこ特別税 | ⑬ | 軽油引取税 |

| ⑭ | 揮発油税 | ⑭ | 水利地益税 |

| ⑮ | 地方揮発油税 | ⑮ | 共同施設税 |

| ⑯ | 石油ガス税 | ⑯ | 宅地開発税 |

| ⑰ | 自動車重量税 | ⑰ | 特別土地保有税 |

| ⑱ | 航空機燃料税 | ⑱ | 鉱区税 |

| ⑲ | 石油石炭税 | ⑲ | 狩猟税 |

| ⑳ | 電源開発促進税 | ⑳ | 鉱産税 |

| ㉑ | 国際観光旅客税 | ㉑ | 入湯税 |

| ㉒ | 関税 | ㉒ | 国民健康保険税 |

| ㉓ | とん税 | - | 法定外普通税 |

| ㉔ | 特別とん税 | - | 法定外目的税 |

- 2018年10月15日現在のものです。

- 順不同、直接税・間接税は分けていません。

とん税について

この表をぼぉ~っと眺めていて、目についたのが、この税金です。

は?

とん税?

とん?

![]() ?

?

「とん税」ですって、ご存知でした?

とん税とは?

国税の㉓・㉔のとん税(特別とん税)とは、次のような税金です。

とん税とは

- 外国貿易船の開港への入港に対して課される税金

- 外国貿易船の純トン数に応じて課税される税金

- 外国貿易船の船長を原則の納税義務者とする

- 海難その他やむを得ない事故で入港した船舶に対しては課税されない

- 税率は入港ごとに1トン当りいくらという形で規定されている

- 1トン当り一定額を一度に納付すれば、その港においては1年間とん税を収めることを要しない

- 開港への入港ごとに納付する場合、純トン数1トンまでごとに16円

- 開港ごとに1年分を一時に納付する場合、純トン数1トンまでごとに48円

トン、トン、トン、だからとん税なんですね。

昔は、噸税と表記したそうです。

現在は、噸の字が当用漢字・常用漢字でないことから、ひらがなの「とん税」という表記が、正式な表記となります。

僕だったら、コン・コンだから「こん税」…

特別とん税とは

- 実態は、とん税と全く一緒です。

- 地方自治体に財源を譲与するために、外国貿易船の開港への入港に対して課される税金です。

- 国がとん税を徴収する際に、併せて徴収されます。

- 開港への入港ごとに納付する場合、純トン数1トンまでごとに20円が課されます。

- 開港ごとに1年分を一時に納付する場合、純トン数1トンまでごとに60円が課されます。

とん税・特別とん税共通

- 国が徴収したとん税・特別とん税の収入額の36分の16に相当する部分をとん税の収入とみなし、残りの36分の20に相当する部分を特別とん税の収入とみなしています。

- 国が徴収したとん税・特別とん税の合計額は、一旦「国税収納金整理資金」に収納され、そのうち特別とん税に相当する部分は、国の一般会計を通さないで直接「交付税及び譲与税配付金特別会計」に繰り入れられ、開港にかかわる港湾施設が設置されている市町村に一般財源として譲与されます。

尚、とん税に関する納付申告手続きについては、下記のHPを参考にしてください。

水利地益税について

次に取り上げるのは、地方税⑭の水利地益税です。

この水利地益税で注目すべきは、その内容ではなく、その存在意義にあります。

一応、税金の内容は記載しておきます。

【水利地益税とは】

水利地益税とは、水利に関する事業や都市計画法に基いて行う事業、林道に関する事業等の費用に充てることを目的として、その事業によって特に利益を受ける土地や家屋に対して、道府県または市町村が課すことが出来る目的税です。

平成28年度の時点で、水利地益税を課税しているのは、以下の4つの自治体のみです。

- 宮城県 登米市

- 富山県 朝日町

- 岐阜県 羽島市

- 高知県 いの町

因みに、都道府県レベルでは、課税している自治体はありません。

この水利地益税の平成28年度の税収が、約2,800万円です。

一方、同年の市町村民税全体の税収が、約21兆2,800億円だそうです。

このうち、水利地益税の占める割合は……え~…0.00013%くらいですか。

廃止したらどうでしょう?

しかも、水利地益税2,800万円のうち、そのほとんどは岐阜県羽島市の税収です。(おそらく2,500万円~2,600万円くらい)

平成28年度の羽島市の税収は、約83億円です。

このうち、水利地益税の占める割合は……え~…0.3%くらいですか。

廃止したらどうでしょう?

いくら税収が少なくても、税金を納めている納税者は存在します。

全国のほとんどの人が納めていない税金を取られるというのも、納税者の立場からしたらどうなのでしょうか?

尚、この水利地益税については、羽島市のHPに下記の説明があります。

水利地益税は、南部かんがい事業(揚水機場の運転管理や幹線用水路の維持管理等)に当てる目的税で、竹鼻町の一部、福寿町(間島の一部を除く)、江吉良町(一部を除く)、舟橋町、堀津町、上中町(長間、一色の一部を除く)、下中町、桑原町(西小薮を除く)の区域内の田に課税されます。

(出典 羽島市HP 水利地益税)

このような記載があるので、きちんと目的どおりに税金が使われていれば、納税者も納得できるかもしれません。

共同施設税・宅地開発税について

地方税⑮・⑯の共同施設税と宅地開発税は、水利地益税よりもヒドイ状況です。

こちらも、まずはその内容を掲載します。

共同施設税とは

共同施設税は、地方税法に定められた市町村税のひとつで、共同施設の利用者に対して課せられる税金です。

共同施設とは、共同作業場や共同集荷場、汚物処理場、地方自治体が運営する公民館、体育館、消防施設、共同倉庫などを指します。

宅地開発税とは

宅地開発税は、所有権、賃借権などに基づいて、宅地開発を行なう人に課せられる地方税です。

尚、宅地造成工事を委託され請け負っている人については、課税しないことになっています。

この共同施設税と宅地開発税の現状は、次のとおりです。

現在課税している自治体は、ありません。

つまり、税金自体は存在するものの、税収がゼロの税金になります。

特に、宅地開発税はヒドイです。

昭和44年に制定されて以来、一度も課税されたことがありません。

何故、このような税金が放置されているのでしょうか?

地方自治体の財源の減少と格差を嘆くのであれば、もっと地方と納税者の両方に有益な税制を創るべきでしょう。

日本には、結果的に納税者が得をするような税制は存在しません。

ふるさと納税についても、過度な返礼品が問題になっていますが、個人的には全然構わないと思っています。

ふるさと納税によって、沢山寄付された自治体は潤うし、返礼品によって納税者も得になるのですから。(但し、ふるさと納税は節税にはなりません…詳しくは、下記の最後の記事をご覧ください)

1つくらい、そういう税制があっても良いと思います。

尚、ふるさと納税については、こちらの記事でまとめていますので、併せて参考にしてください。

【ふるさと納税の確定申告】所得税・住民税の寄付金控除の計算方法と仕組み

【ふるさと納税の確定申告】寄附金控除の確定申告書の書き方と必要書類

法定外普通税・法定外目的税について

最後に、法定外普通税と法定外目的税について解説します。

法定外普通税・法定外目的税ともに、「法定外税」に分類されます。

法定外税とは、次の税金を言います。

法定外税とは

地方税法で規定された税金以外に、地方自治体が条例に基づいて導入する独自の税金を言います。

2000年(平成12年)に施行された「地方分権一括法」で、その導入が容易になり、全国の自治体で制定の動きが広がりました。

地方自治体が、法定外税を新設、変更しようとする場合は、あらかじめ総務大臣に協議し、その同意を得なければなりません。

但し、納税者に過度の税負担を強いる等一定の場合を除き、総務大臣は同意を与えなければならないこととされています。

このように、地方自治体が条例に基づいて独自に定めることができるのが、法定外税の特徴です。

ですから、地方税の種類には含めず、別の税金として分類しています。

尚、法定外普通税と法定外目的税は、このような税金になります。

法定外普通税と法定外目的税

- 法定外普通税は、税収の使途を限定しない法定外税のことを言います。

- 法定外目的税は、税収を特定の目的に使う法定外税のことを言います。

【法定外普通税の代表例】

- 核燃料税(原子力発電所の存在する自治体)

但し、名称は異なるものもあり- 石油価格調整税(沖縄県)

- 別荘等所有税(静岡県熱海市)

- 砂利採取税(神奈川県山北町)

- 歴史と文化の環境税(福岡県太宰府市)

- 狭小住戸集合住宅税(東京都豊島区)

【法定外目的税の代表例】

- 乗鞍環境保全税(岐阜県)

- 環境未来税(福岡県北九州市)

- 開発事業等緑化負担税(大阪府箕面市)

- 宿泊税(東京都・大阪府・京都市)

- 遊漁税(山梨県富士河口湖町)

条例とは

条例とは、日本の法制度において、地方自治体が国の法律とは別に定める独自の自主法を言います。

条例は、その地方自治体内でのみ効力を有し、法律の範囲内でのみ制定することができるとされています。

そのため、日本国内での法体系の力関係を簡単に示すと、このようになります。

国の法令(憲法 > 条約 > 法律 > 命令)> 条例

以上で、日本の税金の種類についての解説を終わります。