こんにちは。税理士の高荷です。

税制改正と言えば、来年の消費税の増税が最も注目されますが、消費税以外にもさまざまな改正が行われます。

そこで、今回は2018年以降の税制改正の内容を、一覧にしてまとめました。

今後の会社経営や個人生活にも役立つと思いますので、是非参考にしてください。

尚、今回の内容は、実際に改正が実施される年をベースに解説しており、平成30年(2018年)10月1日現在の法令等に基づいています。

従って、平成31年度(2019年度)の税制改正大綱の内容が反映されていないものもあります。

平成31年度(2019年度)の税制改正大綱については別途解説していますので、下記の記事を参照してください。

2018年の税制改正一覧

既に、実施されたものもありますが、確認のために掲載します。

【2018年の税制改正一覧】

| 実施時期 | 法人関連 | 個人関連 |

|---|---|---|

| 1月~ |

|

|

|

||

| 4月~ |

|

|

|

||

| 10月~ |

|

|

2018年の税制改正の解説

2018年の税制改正のうち、主な改正について簡単に解説します。

事業承継税制に関する改正

2018年の税制改正において、事業承継の際の贈与税・相続税の納税を猶予する事業承継税制が、特別措置として創設されました。

内容は、以下のとおりです。

- 事業承継から5年経過後に事業の継続が困難な事由が生じた場合等において、猶予税額の一部を免除するという措置

- 事業承継後5年間で平均8割以上の雇用維持を求める、雇用確保要件を事実上撤廃するという措置

特に、2番の内容については、この制度のネックであった「事業承継税制適用後5年間で平均8割以上の雇用確保要件」が達成できない場合であったとしても、一定の報告書の提出等を条件に納税猶予が打ち切りとならず、納税猶予の継続が可能となりました。

配偶者控除・配偶者特別控除の適用要件の改正

2018年から配偶者控除及び配偶者特別控除の内容が改正されました。

この改正については、以下の記事で最新の内容をまとめています。

また、2018年分の年末調整から必要になる配偶者控除等申告書の書き方や、扶養控除等申告書の書き方についてもまとめています。

【配偶者控除及び配偶者特別控除の改正について】

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

源泉控除対象配偶者、同一生計配偶者及び控除対象配偶者の違いと範囲

【配偶者控除等申告書及び扶養控除等申告書の書き方】

【年末調整・給与計算】扶養控除等申告書の書き方と記入例【平成31年(2019年)分】

積立NISAの運用開始

現行のNISAに加えて、積立NISAの運用が開始されます。

NISA・積立NISA及びジュニアNISAについては、下記の記事で詳しくまとめています。

広大地評価の見直し

広大地とは、その所在地における標準的な宅地の地積に比して、著しく広大な地積を有する土地と定義されています。

相続税などにおいては、土地の評価額を決める際に、広大地の対象となる土地については「広大地評価」の方法を使って、土地の評価額を決定していました。

今回の改正で、この広大地の評価方法は廃止され、代わりに『地積規模の大きな宅地の評価』が新設されました。

今までの広大地評価では、適用要件が曖昧なことが問題視されていましたが、改正後は次のように明確化されます。

【広大地評価の見直しの内容】

| 要件 | 地積規模の大きな宅地 |

|---|---|

| 地積 |

|

| 地区区分 |

|

| 都市計画 |

|

| 容積率 |

|

適用要件が明確化されたことにより、今まで広大地評価を適用するかどうかの判断が難しかった土地について、判断がしやすくなりました。

相続税の小規模宅地等の特例適用要件の改正

こちらも、相続税に関係する改正です。

相続税における小規模宅地等の特例とは、宅地の相続税評価額が最大80%減額されるという制度です。

最大80%という大きな減額率のため、非常に有効な節税手段ですが、今回の改正で以下に該当するものが、小規模宅地等の特例の対象から除外されました。

- 相続開始前3年以内に、3親等以内の親族、又はその親族と特別の関係のある法人が所有する家屋に居住したことがある場合

- 相続人が相続開始のときに居住していた住宅を、過去に所有していたことがある場合

- 相続開始前3年以内に賃貸を始めた宅地の場合

情報連携投資等促進税制の創設

こちらは、主に法人税に関連する改正になります。

法人が情報連携利活用設備の取得等をして事業の用に供したときは、その取得価額の30%の特別償却と、その取得価額の3~5%の税額控除との選択適用ができる制度です。

この制度の適用を受けるには、事業者は取組内容に関する事業計画を作成し、主務大臣が認定することが必要になります。

そして、認定事業計画に含まれる設備に対して、税制上の優遇措置が適用されます。

この税制は、IoT税制と呼ばれ注目されました。

私もブログの記事として取り上げようかと考えたのですが、以下の理由から止めました。

小規模な中小企業が利用する制度ではありません。

尚、小規模な中小企業や個人事業者が利用したい設備投資関連の特例は、こちらの記事でまとめています。

30万円未満の少額減価償却資産の特例と中小企業投資促進税制【特別償却・税額控除】

2019年の税制改正一覧

続いては、2019年に実施が予定されている税制改正の一覧です。

【2019年に予定されている税制改正一覧】

| 実施時期 | 法人関連 | 個人関連 |

|---|---|---|

| 1月~ |

|

|

| 3月31日 |

|

|

| 6月~ |

|

|

| 10月~ |

|

|

|

||

2019年の税制改正の解説

2019年の税制改正のうち、主な改正について簡単に解説します。

恒久的施設(PE)の定義の改正

PE(Permanent Establishment)とは、事業を行う一定の場所(支店等)を言い、恒久的施設と呼ばれます。

外国企業が事業を行う場合に、日本国内にその企業のPEがなければ、外国法人の事業所得は日本で課税されません。

近年、進出先国においてPEに該当しない形態で事業を行うことで 、租税を人為的に回避するケースが現れており、これに対応するため日本でもPEの定義が見直されることになりました。

国際観光旅客税の導入

観光先進国実現に向けた観光基盤の拡充・強化を図るための恒久的な財源を確保するために、国際観光旅客税が創設されました。

国際観光旅客税は、原則として、船舶又は航空会社(特別徴収義務者)が、チケット代金に上乗せする等の方法で、日本から出国する旅客(国際観光旅客等)から徴収(出国1回につき1,000円)し、これを国に納付するものです。

2019年1月7日以降に、日本から出国する人が対象になります。

国際観光旅客税の概要は、次のとおりです。

【国際観光旅客税の内容】

| 納税義務者 | 船舶又は航空機により出国する旅客 |

|---|---|

| 非課税等 |

|

| 税率 |

|

| 徴収・納付 |

|

| 適用時期 |

|

尚、旅客運賃に係る消費税の経過措置や出張手当と旅費規程を利用した節税方法について、下記の記事で解説しています。

また、海外出張のための旅費規程のサンプルもあります。

出張手当(日当)と旅費規程を利用した節税方法【現物給与を利用した節税】

e-Taxの利用手続きの改正

e-Taxによる税金の電子申告について、ID・パスワード方式が導入されます。

また、スマホによる一部の確定申告(電子申告)も可能になります。

スマホによる確定申告については、下記の記事で詳しくまとめています。

スマホによる確定申告【スマホによるe-Tax利用の事前準備と注意事項】

スマホによる確定申告書の作成【必要書類の準備と源泉徴収票の入力】

スマホによる確定申告書の作成【医療費控除及びセルフメディケーション税制の入力】

スマホによる確定申告書の作成【寄附金(ふるさと納税)控除と添付書類・データ保存】

教育資金、結婚、子育て資金の一括贈与非課税制度の適用期限

こちらは、贈与税に関する改正です。

世間的にも注目を集めた制度なので、ご存知の人も多いかと思います。

直系尊属である父母や祖父母などから子や孫などに対して、教育又は結婚・子育てに使途を限定した資金を一括贈与することにつき贈与税が非課税となる制度の適用期限が、2019年3月31日までとなります。

直系尊属である父母や祖父母などから子や孫などに対して、教育又は結婚・子育てに使途を限定した資金を一括贈与することにつき贈与税が非課税となる制度については、平成31年度の税制改正により、一部内容が変わっています。

制度の適用期限についても、令和元年(2019年)3月31日から「令和3年(2021年)3月31日まで」に延長されました。

尚、他の改正された内容も含めて、下記の記事で詳しく解説していますので、参考にしてください。

【教育資金等の一括贈与の非課税制度の内容】

| 手続 | 教育資金の一括贈与 | 結婚・子育て資金の一括贈与 |

|---|---|---|

| 非課税限度額 |

|

|

| 金融機関等で行う手続き |

|

|

| 贈与者の要件 |

|

|

| 受贈者の要件 |

|

|

| 資金管理契約中の金融機関等の管理等 |

|

|

| 資金管理契約終了事由 |

|

|

| 資金管理契約終了時の残額の取扱い |

|

|

| 適用期限 |

|

|

- 2018年10月1日現在の情報です。

- 2019年の税制改正により、内容の一部や適用期限が変更されています。(詳しくは、上記「✔CHECK」欄をご覧ください)

消費税率の引上げ、軽減税率の導入

2019年の最大の税制改正は、この消費税の増税になります。

日本国民全員に影響する改正なので、至る所で話題になっています。

消費税の増税に関する内容については、当ブログでも何度か取り上げています。

以下に主な記事を掲載しますので、参考にしてください。

【消費税10%への増税】電気料金(通信料金)等に係る経過措置

【消費税10%への増税】区分記載請求等保存方式における請求書の作成方法

【消費税10%への増税】飲食料品に係る軽減税率の対象品目と判定方法

消費税増税後の適用税率の判定方法と経過措置の適用要件【消費税10%への増税】

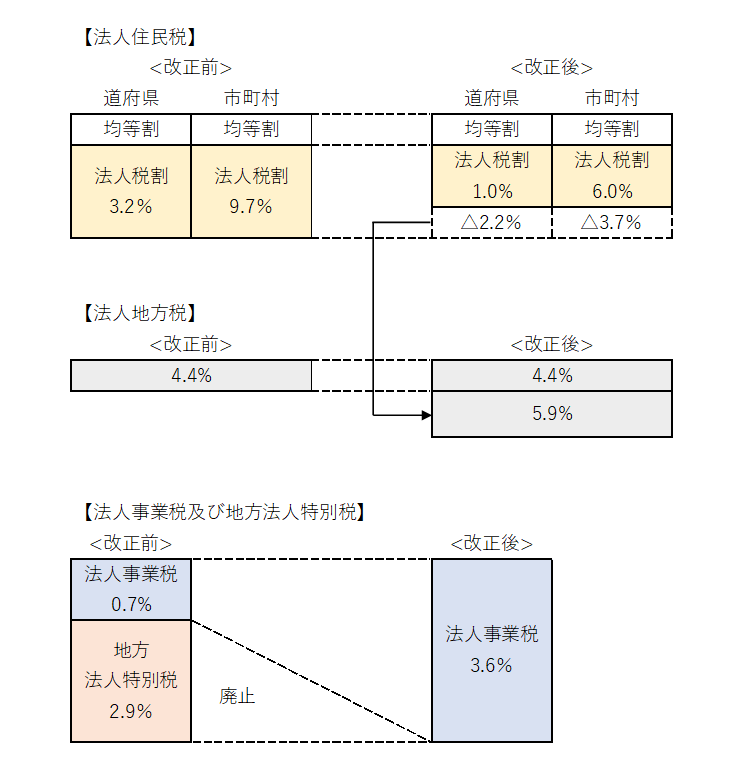

地方法人特別税の廃止、地方法人税率の引き上げ

2019年10月1日以後に開始する事業年度から、法人住民税の法人税割、地方法人税の税率改正、地方法人特別税の廃止と、それに伴う法人事業税への復元が実施されます。

この改正を図で表すと、下のようになります。

尚、2019年度(平成31年度)の税制改正により、法人事業税の税率が、上図からさらに変更されています。

最終的な税率に関しては下記の記事でまとめていますので、お手数ですが、そちらの記事を参照ください。

地方法人税の税率引上げと、住民税法人税割の税率引下げが同時に行われることにより、改正前後で両者を合わせた負担税率に変更はありません。

2020年以降の税制改正一覧

2020年以降に予定されている税制改正は、以下のようになります。

【2020年以降に予定されている税制改正一覧】

| 実施時期 | 法人関連 | 個人関連 |

|---|---|---|

| 2020年 | ||

| 1月~ |

|

|

| 4月~ |

|

|

| 9月30日 |

|

|

| 10月~ |

|

|

|

||

| 2021年 | ||

| 3月31日 |

|

|

| 6月~ |

|

|

| 10月~ |

|

|

| 12月31日 |

|

|

| 2022年以降 | ||

| 2023年 10月 |

|

|

| 2023年 12月31日 |

|

|

| 2024年 6月 |

|

|

| 2026年 10月 |

|

|

2020年以降の税制改正の解説

最後に、2020年以降の税制改正のうち、主な改正について簡単に解説します。

基礎控除、給与所得控除、公的年金等控除の改正

この改正は、年末調整や確定申告における所得税・住民税の計算に関する改正になります。

基礎控除、給与所得控除、公的年金等控除等の改正については、下記の記事で詳しくまとめています。

2020年分以後の所得税に適用される8つの改正【平成30年度の税制改正】

投資信託等の外国税額控除の見直し

こちらも確定申告に関連する改正ですが、株式等の配当所得に関する改正になります。

外国株に投資する投資信託の場合、外国株の配当が投資信託に支払われる際に、投資先の国で所得税が源泉徴収されることがあります。

この場合には、日本の所得税との二重課税になるため、その調整として外国税額控除の制度が設けられています。

しかし、現状は投資信託から支払われる分配金について、そのうちいくらが外国税額であるのか不明なため、確定申告においても外国税額控除を受けることはできませんでした。

そこで、2020年1月1日以後に支払われる配当等から、投資信託が分配金を支払う際に、証券会社が分配金にかかる所得税額から外国税額を差し引くしくみが導入されることになりました。

この改正では、国税分(所得税15%と復興特別所得税)のみ改正を行うとしており、地方税分(5%)については改正されない予定です。

消費税の仕入税額計算等の特例の適用期限

この改正は、消費税増税後の消費税額の計算に関する特例についての内容になります。

消費税増税後の消費税額の計算において、課税仕入れ(税込み)を税率ごとに区分して合計することが困難な中小事業者は、経過措置として、次に掲げる方法により仕入税額を計算する特例が認められます。

また、同時に、簡易課税の適用に関する経過措置も設けられます。

この経過措置の適用期限が、2020年9月30日までとなっています。

- 小売等軽減売上割合の特例

課税売上げ(税込み)を税率ごとに管理できる卸売業又は小売業を行う中小事業者は、当該事業に係る課税仕入れ(税込み)に、当該事業に係る課税売上げ(税込み)に占める軽減税率対象品目の課税売上げ(税込み)の割合(小売等軽減売上割合)を乗じて、軽減対象資産に係る課税仕入れ(税込み)を算出し、仕入税額を計算できます。

- 簡易課税制度の届出の特例

消費税簡易課税制度選択届出書を提出した課税期間から、簡易課税制度を適用することができます。

【仕入税額の計算の特例の一覧】

| 小売等軽減売上割合の特例 | 簡易課税制度の届出の特例 | |

|---|---|---|

| 区 分 |

|

|

| 内 容 |

小売等軽減売上割合

|

|

| 適用対象 |

|

|

消費税の総額表示義務の特例の適用期限

消費税の総額表示とは、値札やチラシなどにおいて、あらかじめその取引価格を表示する際に、消費税額を含めた価格を表示することを言います。

消費税の総額表示は、消費者に対する小売段階の価格表示をするときに、義務付けられています。

しかし、総額表示義務の特例として、平成25年10月1日から「現に表示する価格が税込価格であると誤認されないための措置」を講じていれば、税込価格を表示することを要しないこととする措置が実施されていました。

この総額表示義務の特例の適用期限が、2021年3月31日までとなります。

たばこ税の増税

意外と知られていないようですが、たばこ税は今後3回に分けて増税される予定です。

たばこ税の改正内容は、下記のように予定されています。

- たばこ税率の見直し … 1本当たり税率3円引き上げ

- 加熱式たばこの課税方式の見直し … 課税区分に「加熱式たばこ」区分を新設する

- 加熱式たばこ課税標準を計算するため、紙巻たばこへ換算方法見直し

たばこ税及び加熱式たばこ課税の見直し時期は、次の予定になっています。

- たばこ税率見直し … 2018年10月1日から、3回に分けて段階的に実施

- 加熱式たばこ課税方式見直し … 2018年10月1日から、5回に分けて段階的に実施

たばこ税の増税は、下のように予定されていますので、喫煙者の方は参考にしてください。

- 2018年10月1日(1回目)

- 2020年10月1日(2回目予定)

- 2021年10月1日(3回目予定)

以上で、2018年、2019年及び2020年以降の税制改正に関する解説を終わります。