こんにちは。税理士の髙荷です。

日本社会の高齢化に伴い、近年は生前贈与が一種のブーム(?)となっています。

一般的に、「贈与」と言えば、年間に贈与を受けた金額が110万円以下であれば贈与税が掛からないことはよく知られています。

それに加えて、ここ数年は、両親や祖父母などから結婚・子育て・教育資金として一括贈与を受けた場合の非課税制度が人気を集めています。

前回の記事では、「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度について」と題して、「教育資金に係る贈与制度の特例」を取り上げ解説しました。

そこで今回は、「結婚・子育て資金に係る贈与制度の特例」について解説したいと思います。

この制度を利用すれば、贈与された財産を結婚・子育てに利用することを条件に、原則として1,000万円までの贈与が非課税となります。

今回の「結婚・子育て資金に係る贈与制度の特例」と、前回の「教育資金に係る贈与制度の特例」は、2つセットで取り上げられることが多いように、とても似通った制度です。

確かに、基本的な制度の内容や手続などは同じ部分もあるのですが、両者をごちゃ混ぜにして理解してしまうと、思わぬ負担を強いられる可能性もあります。

そこで、前回の「教育資金に係る贈与制度の特例」とは別の記事として、「結婚・子育て資金に係る贈与制度の特例」を取り上げて解説しますので、今後の参考にしてください。

尚、平成31年(2019年)度の税制改正により、適用期限の延長と一部内容の改正が行われているため、その改正内容も加味した解説となります。

また、前回の教育資金に係る贈与制度の特例は、下記の記事で解説していますので、併せて参考にしてください。

祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度について

制度の概要

【結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度】

平成27年4月1日から令和3年(2021年)3月31日までの間に、20歳以上50歳未満の人(以下「受贈者」と言います)が、結婚・子育て資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(父母や祖父母)から、下記1.~3.に掲げる贈与を受けた場合には、その信託受益権又は金銭等の価額のうち、1,000万円までの金額に相当する部分については、受贈者の贈与税が非課税となります。

- 信託受益権を付与された場合

- 書面による贈与により取得した金銭を銀行等に預入をした場合

- 書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

尚、この制度の適用を受けるためには、「結婚・子育て資金非課税申告書」を金融機関等の営業所等を経由して、結婚・子育て資金口座の開設日までに、受贈者の納税地の所轄税務署長に提出しなければなりません。(具体的には、結婚・子育て資金非課税申告書は、金融機関等の営業所等に提出することになり、金融機関等が受理した日に税務署長に提出されたものとみなされます)

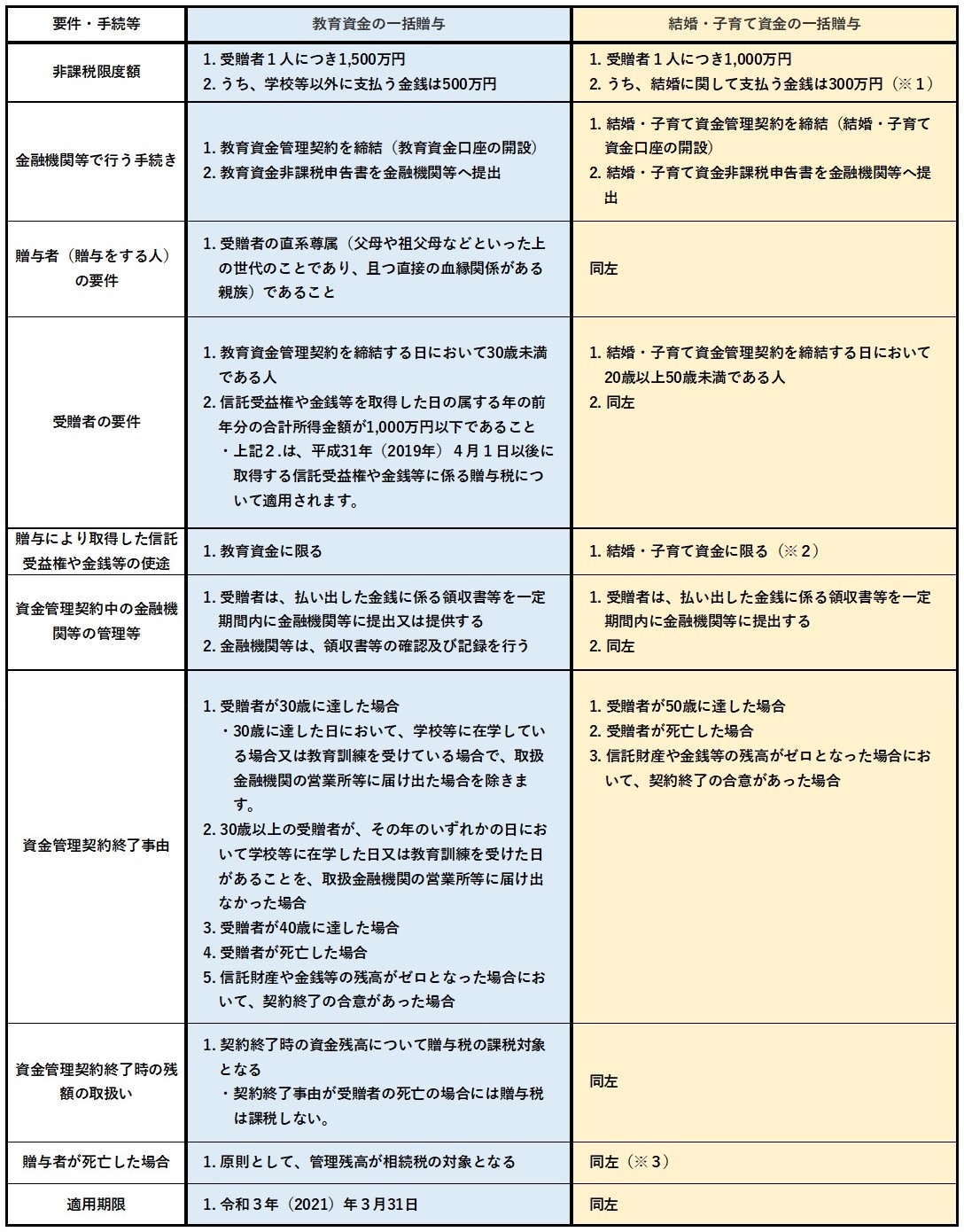

前回の記事をお読みいただければ判るように、「教育資金に係る贈与税の非課税規定」も「結婚・子育て資金に係る贈与税の非課税規定」も、基本的な骨格(趣旨)は同じになります。

そこで、どの部分が同じでどの部分が異なるのか判るように、2つの制度を下の表にまとめてみましたので、ご覧ください。

【教育資金と結婚・子育て資金の比較表】

- (※1)~(※3)については、後述します。

- 平成31年度の税制改正を加味した内容です。

上に掲げたとおり、内容が異なる部分は、下記の5つとなっています。

- 非課税限度額

- 金融機関等で行う手続き

- 受贈者の要件

- 贈与により取得した信託受益権や金銭等の使途

- 資金管理契約終了事由

そのため、制度の内容を混同してしまうこともあるかと思いますので、上記の一覧表を参考に、両者の適用を検討してください。

非課税限度額と結婚・子育て資金の範囲

続いては、前掲した表の(※1)~(※3)について、解説していきます。

「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」は、その名のとおり、「結婚資金」と「子育て資金」に限定した贈与税の特例制度です。

従って、まずは、対象となる資金の範囲を把握することが重要になります。

さらに、2つの資金の範囲を把握することで、同時に非課税限度額(1,000万円と300万円)も区分できますので、併せて解説したいと思います。

まず、この制度の結婚資金は、大きく分けて「挙式・披露宴に関連する費用」と「結婚後の新居に関連する費用」の2つに分かれます。

そして、子育て資金の方は、「出産及び育児に関連する費用」に限定されています。

これらの資金のうち、贈与税の非課税規定に該当する主なものを挙げると、下記のようになります。

【結婚資金の範囲】

- 挙式・披露宴に関連する費用

- 挙式費用

- 衣装代

- 披露宴費用 など

これらのうち、入籍日の1年前以後に支払われたものが、非課税の対象となり、非課税限度額は300万円になります。

但し、結納式の費用や婚約指輪代、新婚旅行代などは含まれません。

- 結婚後の新居に関連する費用

- 家賃(共益費含む)

- 敷金・礼金

- 仲介手数料

- 引っ越し費用 など

上記は、受贈者名で支払う必要があり(配偶者名義では認められません)、家賃等の場合には、契約締結日から3年を経過する日までの間に支払われたものが対象となるなど、一定の要件があります。

さらに、家具や家電の購入費や光熱費は含まれませんので、注意してください。

尚、上記「挙式・披露宴に関連する費用」と同じく、非課税限度額は300万円です。

【子育て資金の範囲】

- 出産及び育児に関連する費用

- 不妊治療費用

- 妊婦検診費用

- 分娩費用

- 産後ケア費用

- 子供の医療費

- ベビーシッター費用

- 保育園・幼稚園費用 など

出産及び育児に関連する子育て資金は、非課税限度額が1,000万円となります。(育児に関連する費用は、子供が小学校入学前の未就学児でなければなりません)

上記に掲載した内容は、結婚・子育て資金の一例であり、使途によっては要件が定められているものもあるため、詳しくは、内閣府ホームページのQ&Aなどで確認してください。

また、前回の記事でも触れましたが、あくまでも、この制度の非課税限度額は「1,000万円」です。

「結婚資金300万円の非課税枠」と「子育て資金1,000万円の非課税枠」を併せて、「1,300万円まで非課税」ということではありません。

非課税限度額は最大で1,000万円、その1,000万円の枠の中で、結婚資金については300万円を上限に結婚・子育て資金に含めるという意味ですので、誤解のないようにしてください。

教育資金の一括贈与との併用について

前章の内容に関連して、「教育資金の一括贈与を受けた場合の贈与税の非課税制度」との併用について解説しておきます。

「教育資金の一括贈与を受けた場合の贈与税の非課税制度」と「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」は、併用することができます。

但し、次のようなケースでは、注意が必要です。

前章で掲げた「子育て資金の範囲」に含まれるものとして、保育園や幼稚園の費用がありました。

実は、この保育園や幼稚園の費用は、前回の「教育資金の一括贈与を受けた場合の贈与税の非課税制度」における教育資金の範囲にも含まれています。

【前回掲載した教育資金の範囲(抜粋)】

このように、「教育資金の一括贈与を受けた場合の贈与税の非課税制度」と「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」は、内容が重複している部分があります。

もし、この2つの制度を併用する場合には、重複している部分は「いずれか一方の制度でしか利用できない」ので、注意してください。

例えば、幼稚園の授業料について、「教育資金」として領収書等を提出した場合には、「教育資金の一括贈与を受けた場合の贈与税の非課税制度」の対象にはなりますが、「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」の対象にはなりません。

領収書等の証明書類は、2つの制度に重複して提出することができませんので、両制度を併用する際には、この点を理解したうえで活用するようにしてください。

贈与者が死亡した場合

結婚・子育て資金の贈与者が契約途中で亡くなった場合の取扱いは、基本的には「教育資金の一括贈与を受けた場合の贈与税の非課税制度」と同じなのですが、教育資金の方は、平成31年度の税制改正により追加された規定であるのに対し、こちらの結婚・子育て資金は、平成31年度の税制改正前からある規定です。

そのため、内容が異なりますので、この点について少し解説したいと思います。

【結婚・子育て資金の贈与者が契約途中で亡くなった場合の取扱い】

- 結婚・子育て資金の贈与者が契約途中で亡くなった場合には、死亡した時点での管理残高が、贈与者の相続財産に含まれます。

- 管理残高とは、簡単に言うと、結婚・子育て資金の贈与額から、結婚・子育て資金として使用した残額を言います。

- 上記1.により、贈与者の相続財産に含まれた場合には、その後、受贈者が50歳になって契約終了時に管理残額があったとしても、贈与税は課税されません。

- 結婚・子育て資金の贈与者が契約途中で亡くなった場合には、贈与者が死亡した旨を、金融機関等の営業所等へ届け出る必要があります。

以上が、結婚・子育て資金の贈与者が死亡した場合の取扱いになり、教育資金のように、生前贈与加算や受贈者の年齢・在学制限などがなく、とてもシンプルで分かりやすい規定と言えます。

尚、相続税の計算方法等については、下記の記事で詳しく解説しています。

相続税の仕組みと計算方法【財産評価から基礎控除、税率、特例、納税額まで】

併せて、参考にしてください。

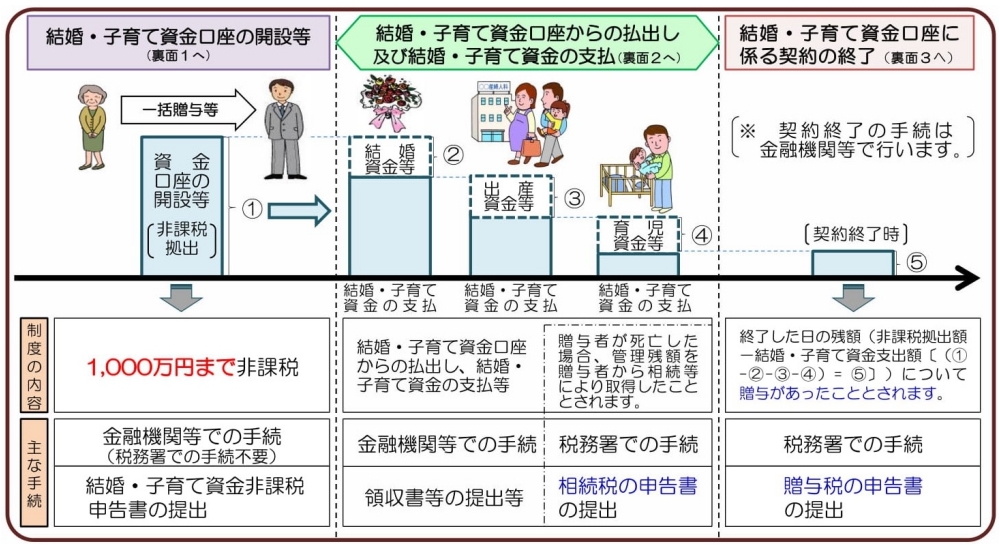

最後に、今回の「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」のイメージ図を掲載して終わります。

【結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のイメージ図】

(出典 国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」から一部抜粋)

「教育資金の一括贈与を受けた場合の贈与税の非課税制度」と「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」は似通った制度ではありますが、どちらかというと、今回取り上げた「結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度」の方が、分かりやすい制度かもしれません。

この2つの制度は併用することもできますので、金融機関等の説明を十分に理解したうえで、どのように利用するかを検討してください。

以上で、結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度についての解説を終わります。