こんにちは。税理士の髙荷です。

日本社会の高齢化に伴い、近年は生前贈与が一種のブーム(?)となっています。

一般的に、「贈与」と言えば、年間に贈与を受けた金額が110万円以下であれば贈与税が掛からないことはよく知られています。

それに加えて、ここ数年は、両親や祖父母などから教育資金として一括贈与を受けた場合の非課税制度が人気を集めています。

この制度を利用すれば、贈与された財産を教育目的に利用することを条件に、原則として1,500万円までの贈与が非課税となります。

ただ、現実的には、一部の富裕層を中心に人気を集めている制度で、対象者に広く活用されている制度とは言い難い側面もあります。

そこで、より幅広い層への活用の均等化を図るため、平成31年(2019年)度の税制改正により、適用期限の延長と一部内容の改正が行われました。

今回は、これらの改正の内容も含めて、教育資金の一括贈与を受けた場合の贈与税の非課税制度について、詳しく解説したいと思います。

尚、今回の教育資金に係る贈与の他、「結婚・子育て資金に係る贈与」についても非課税の特例があります。

その内容については、下記の記事でまとめていますので、併せて参考にしてください。

父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度について

制度の概要

【教育資金の一括贈与を受けた場合の贈与税の非課税制度】

平成25年4月1日から令和3年(2021年)3月31日までの間に、30歳未満の子や孫(以下「受贈者」と言います)が、教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属(両親・祖父母)から、下記1.~3.に掲げる贈与を受けた場合には、その信託受益権又は金銭等の価額のうち、1,500万円までの金額に相当する部分については、受贈者の贈与税が非課税となります。

- 信託受益権を付与された場合

- 書面による贈与により取得した金銭を銀行等に預入をした場合

- 書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合

尚、この制度の適用を受けるためには、「教育資金非課税申告書」を金融機関等の営業所等を経由して、教育資金口座の開設日までに、受贈者の納税地の所轄税務署長に提出しなければなりません。(具体的には、教育資金非課税申告書は、金融機関等の営業所等に提出することになり、金融機関等が受理した日に税務署長に提出されたものとみなされます)

少し難しい内容のため、解りやすく表にまとめてみましたので、ご覧ください。

【教育資金の一括贈与を受けた場合の贈与税の非課税制度】

| 要件・手続等 | 制度の内容等 |

|---|---|

| 非課税限度額 |

|

| 金融機関等で行う手続き |

|

| 贈与者(贈与をする人)の要件 |

|

| 受贈者の要件 |

|

| 贈与により取得した信託受益権や金銭等の使途 |

|

| 資金管理契約中の金融機関等の管理等 |

|

| 資金管理契約終了事由 |

|

| 資金管理契約終了時の残額の取扱い |

|

| 贈与者が死亡した場合 |

|

| 適用期限 |

|

- (※1)~(※3)については、後述します。

- 平成31年度の税制改正を加味した内容です。

このように、要件や手続等が複雑であることも、一般まで広く活用されない要因だと思いますが、制度の内容がいまひとつ解らなくても、取扱い金融機関等で詳しく説明してくれますので、まずは、上記の商品(制度)を取り扱っている金融機関等に相談に行くと良いでしょう。

尚、制度上は銀行や信託銀行の他、証券会社でも取り扱うことができますが、ほとんどの証券会社では取り扱っていません。

さらに、一般の銀行と信託銀行では、手続方法や贈与財産の取扱いが異なりますので、その点にも注意して、制度の利用を検討してください。

参考として、現時点で「教育資金の一括贈与を受けた場合の贈与税の非課税制度」を取り扱っている主な金融機関を掲載します。

直接の取り扱いではなく、代理での取り扱いをしている金融機関も含めています。(執筆時点での情報なので、変更される可能性もあります)

【教育資金の贈与税の非課税制度を取り扱っている主な金融機関】

- みずほ銀行

- 三井住友銀行

- 三菱UFJ銀行

- りそな銀行

- みずほ信託銀行

- 三井住友信託銀行

- 三菱UFJ信託銀行

- 地方銀行でも取り扱っている金融機関があります。

- ゆうちょ銀行では取り扱っていません。

- JAバンクは自治体によって異なります。

非課税限度額と教育資金の範囲

続いては、前掲した表の(※1)~(※3)について、順番に解説していきます。

「教育資金の一括贈与を受けた場合の贈与税の非課税制度」は、その名のとおり、「教育資金」に限定した贈与税の特例制度です。

従って、まずは、対象となる教育資金の範囲を把握することが重要になります。

さらに、教育資金の範囲を把握することで、同時に非課税限度額(1,500万円と500万円)も区分できますので、併せて解説したいと思います。

この制度の教育資金は、「学校教育法で定められた学校等に対するもの」と「学習塾等やスポーツ教室などの学校等以外に対するもの」に分けて考える必要があります。

そして、教育資金の範囲は、主なものを挙げると、下記のようになります。

【教育資金の範囲】

- 学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所など(以下、「学校等」と言います)

- 入学金

- 入園料

- 授業料

- 保育料

- 学用品代

- 入学検定料

- 修学旅行費

- 学校給食費

- PTA会費

- 学校の寮費

- 通学定期券代

- 留学渡航費 など

これらのうち、学校等に直接支払うものについては、1,500万円の非課税限度額となります。

但し、学校等に直接支払うのではなく、学校等が購入や支払いを依頼している業者へ支払った場合には、教育に伴って必要な費用で学生等の全部(又は、大部分)が支払うべきものと学校等が認めたものに限り、500万円まで非課税となります。

- 学校等以外に対するもので、教育を受けるために支払われるものとして社会通念上相当と認められるもの

- 学習塾やそろばん教室など、教育施設等に支払う対価

- 野球や水泳など、スポーツ教室等に支払う対価

- ピアノや絵画など、文化芸術教室等に支払う対価

上記のような、学校等以外に支払う教育資金の非課税限度額は、500万円となります。

但し、 令和元年(2019年)7月1日以後に支払われるもので、受贈者が23歳に達した日の翌日以後に支払われるものについては、教育訓練給付金の支給対象となる教育訓練を受講するための費用以外は、非課税とはなりません。

尚、あくまでも、この制度の非課税限度額は「1,500万円」です。

「1,500万円の非課税枠」と「500万円の非課税枠」を併せて「2,000万円まで非課税」ということではありません。

非課税限度額は最大で1,500万円、そのうち500万円は学校等以外へ支払っても良いという意味なので、勘違いのないようにしてください。

このように、教育資金等の範囲と非課税限度額の区分も複雑になっていますので、不明な点がある場合には、文部科学省ホームページに掲載されている教育資金及び学校等の範囲に関するQ&Aなどをご覧ください。(上記に掲載した内容は、教育資金の全てではありません)

さらに、念のため付け加えておきますが、この制度を利用して贈与を受けた金銭等を、教育以外の目的で使用(引き出し)した場合には、教育資金管理契約の終了時に贈与税が課せられますので、制度の趣旨に反した使い方をしないようにしてください。

贈与者が死亡した場合

「教育資金の一括贈与を受けた場合の贈与税の非課税制度」は、場合によっては長期間に渡る契約になるため、契約終了前に贈与者(両親や祖父母)が亡くなってしまうことも考えられます。

両親や祖父母が亡くなった場合には、相続(相続税)の問題が発生します。

通常の贈与では、贈与者が亡くなる前3年以内に発生した贈与については、その贈与により取得した財産を相続財産に加算して相続税を計算することとされています。

つまり、亡くなる前3年間の贈与は無かったものとされ、相続税を計算する必要があるのです。

これを「生前贈与加算」と言いますが、詳しくは、下記の記事を参照してください。

贈与税の仕組みと計算方法【暦年課税から相続時精算課税まで完全解説】

この生前贈与加算は、「教育資金の一括贈与を受けた場合の贈与税の非課税制度」についても適用され、その取扱いは、次のようになっています。

【贈与者が死亡した場合の取扱い】

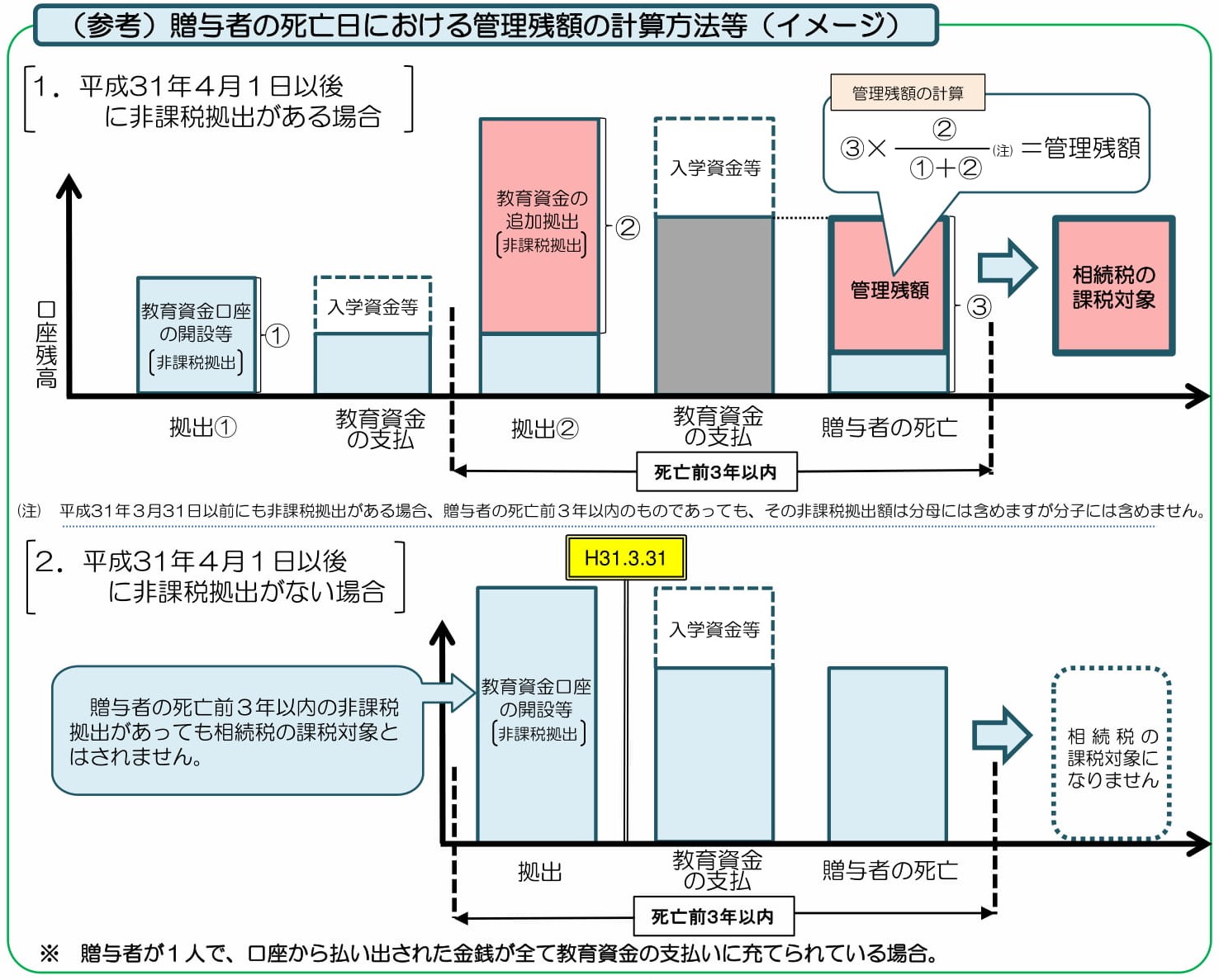

「教育資金の一括贈与を受けた場合の贈与税の非課税制度」の契約期間中に贈与者が死亡した場合、受贈者が、その死亡前3年以内にこの制度の適用を受けたことがあるときは、原則として「管理残額」が相続財産に含まれることとなります。

- 受贈者が、平成31年(2019年)4月1日以後に取得した信託受益権・金銭等が対象です。

- 贈与者が死亡した旨を、金融機関等の営業所等へ届け出る必要があります。

尚、管理残額とは、簡単に言うと、教育資金の贈与額から教育資金として使用した残額を言い、前述したとおり、平成31年(2019年)4月1日を境に、その取扱いが異なりますので注意してください。

管理残額の計算方法は、下図のようなイメージになりますが、正確な管理残額は、金融機関等の営業所等で確認するようにしてください。

(出典 国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」から一部抜粋)

但し、上記解説文で「原則として」と条件を付けているように、次のいずれかに該当する場合には、平成31年(2019年)4月1日以後に取得した信託受益権・金銭等であっても、相続財産には含まれません。

- 受贈者が23歳未満である場合

- 受贈者が学校等に在学している場合

- 受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

- 上記2.及び3.については、証明書類等を金融機関等の営業所等へ提出する必要があります。

このように、「教育資金の一括贈与を受けた場合の贈与税の非課税制度」の適用により贈与税が非課税になったとしても、後に相続税の対象となり課税される可能性があることも理解したうえで、この制度を利用するようにしてください。

尚、相続税の計算方法等については、下記の記事で詳しく解説しています。

相続税の仕組みと計算方法【財産評価から基礎控除、税率、特例、納税額まで】

併せて、参考にしてください。

教育資金の一括贈与を受けた場合の贈与税の非課税制度の注意点

最後に、この制度を利用する場合のその他の注意点について、まとめて解説して終わりたいと思います。

受贈者の前年の合計所得金額が1,000万円を超える場合は、適用できません

制度の概要の表にも掲げたとおり、受贈者には所得制限があるので、全ての人が利用できる制度ではありません。

因みに、この所得制限は、平成31年度の税制改正によるものであるため、平成31年(2019年)4月1日以後に取得する信託受益権や金銭等に係る贈与税について適用されます。

使い切れなかった教育資金には、贈与税が掛かります

こちらも制度の概要の表に掲げたとおり、贈与された教育資金が使い切れずに余ってしまった場合は、使いきれなかった残額に贈与税が掛かります。

また、教育以外の用途で使用した金額についても贈与税が課せられますので、注意してください。

資金管理契約終了事由の特例

この制度の契約終了事由についても、制度の概要の表に掲げていますが、次のケースに該当するときは特殊な取扱いとなるので、注意が必要です。(少し内容が複雑です)

【特殊な事由による資金管理契約終了】

教育資金口座に係る契約の終了事由について、受贈者が30歳に達した場合においても、その達した日において、次のいずれかに該当するときは教育資金口座に係る契約は終了しないものとします。

- 受贈者が学校等に在学している場合

- 受贈者が教育訓練給付金の支給対象となる教育訓練を受講している場合

- 上記1.及び2.については、証明書類等を金融機関等の営業所等へ提出する必要があります。

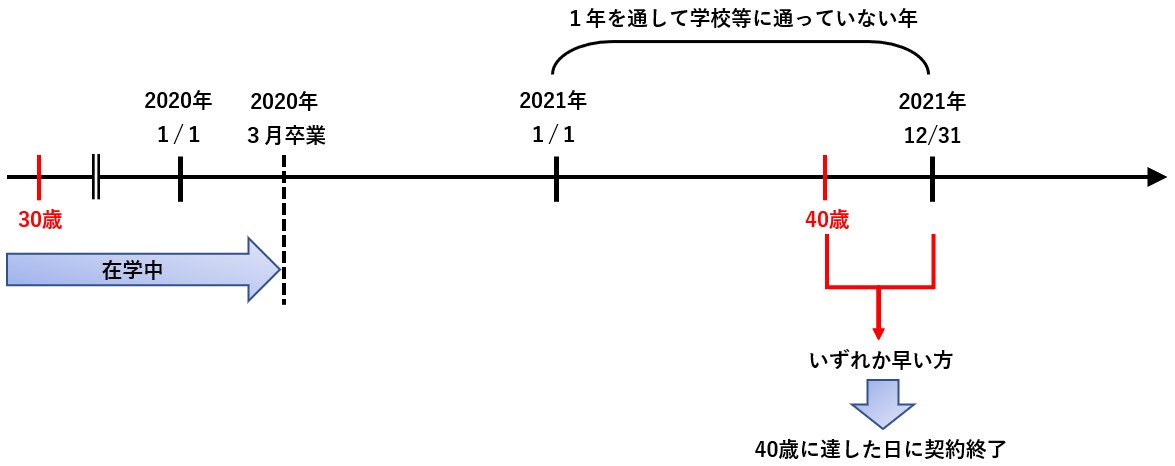

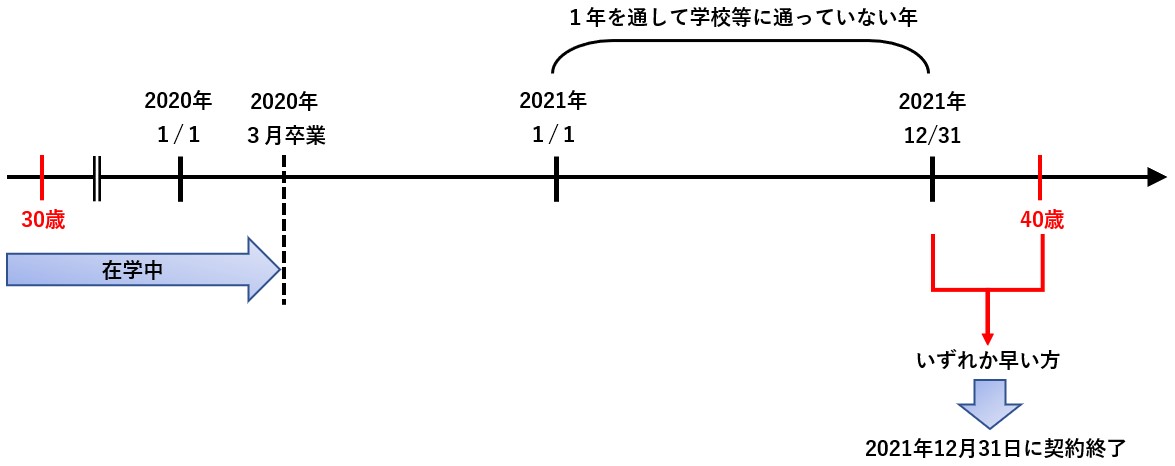

この場合、その達した日の翌日以後については、1 年を通して上記1.若しくは2.に該当する期間がない年の12月31日、又は受贈者が40歳に達する日のいずれか早い日に教育資金管理契約が終了します。

尚、この規定は、令和元年(2019年)7月1日から適用されます。

具体的に説明すると、例えば、30歳で学校に通っている受贈者が、令和2年(2020年)に学校を卒業をした場合には、その卒業した日の属する年の翌年令和3年(2021年)12月31日と、40歳の誕生日とのいずれか早い日が契約終了日となります。

【40歳に達した日が契約終了日となる場合】

【2021年12月31日が契約終了日となる場合】

ここ数年、税金の制度は、改正を経るたびに内容が複雑になるものが多くなっています。

この「教育資金の一括贈与を受けた場合の贈与税の非課税制度」もその1つですので、しっかりと制度の内容を理解したうえで利用を検討してください。

以上で、教育資金の一括贈与を受けた場合の贈与税の非課税制度についての解説を終わります。