こんにちは。税理士の髙荷です。

法人や個人事業者における会計処理(仕訳)の方法として、以前に次の会計処理(仕訳)について解説しました。

今回は、上記に負けず劣らず難解な、外貨建取引の仕訳を取り上げます。

昨今では、中小企業でも海外と取引することが当たり前になりつつあります。

ただ、外国と取引するということは、「円」だけではなく「ドル」や「ユーロ」といった外国通貨を使うことにもなります。

異なる通貨を使用していれば、会計帳簿や決算において、それらを「円」に換算しなければなりません。

そして、外国通貨による取引を円換算する場合には、一定のルールがあり、そのルールに基づいた記帳・決算を行う必要があります。

そこで今回は、この外国通貨による取引(以下、「外貨建取引」)について、具体的な例を用いた仕訳方法を解説します。

但し、外貨建取引は細かい規定まで含めると、非常に難解な内容になっているため、今回は、外貨建取引の「基本的な」仕訳方法等を中心に解説を行います。

外貨建取引について苦手意識を持っている経理担当者など、まずはこの記事を読んで今後の参考にしてください。

尚、今回の解説内容は、法人を対象にしたものです。

外貨建取引の円換算の方法

外貨建取引とは、外国通貨を使って行われる、以下の取引を言います。

- 資産(商品・製品・固定資産など)の販売及び購入

- 役務(サービス)の提供

- 金銭の貸付及び借入

- 配当の支払い など

これらの外貨建取引が、法人の営業活動として行われたものであるときは、その内容を帳簿に記録(仕訳)しなければなりません。

但し、日本の通貨単位は「円」であるため、この外貨建取引を「円に換算して」仕訳を行わなければ、正確な期間損益や税金の計算ができないのです。

そして、外貨建取引を円に換算する基準が、「外国為替の売買相場(以下、「為替相場」と言います)」です。

外国為替相場には、外貨を円に換算するためのレートが記載されており、このレートを使って円換算を行います。

また、外国為替相場は、金融機関等のサイトから確認することができ、一般的に次の図のようなものを言います。

【外国為替相場一覧の例】

上記の表に記載されている金額は、例えば米ドルであれば「1ドル = ○○円」、ユーロであれば「1ユーロ = ○○円」の、「○○円」の部分です。

従って、米ドル建ての取引の金額が、50ドルだった場合には、上記の表を使って、次のように換算します。

50ドル × 110.99円(TTMを使用) = 5,549.5円 ⇒ 5,549円(円未満切捨て)

尚、詳しい換算方法については、後ほど解説します。

売上・仕入に係る外貨建取引の仕訳

それでは、早速実際の仕訳方法について解説したいと思います。

ここでは、法人の代表的な営業活動である「売上」と「仕入」に関する外貨建取引を取り上げます。

売上と仕入に係る外貨建取引の換算については、原則として「取引発生時の為替相場」を使います。

つまり、商品を売り上げた(仕入れた)際には、その「売り上げた(仕入れた)時」の為替相場を使い、代金が決済された際には、「代金を受け取った(支払った)時」の為替相場を使います。

≪商品売上時の仕訳≫

アメリカのA社へ、商品を100ドルで販売した。

- 掛売上

- 商品売上時の為替相場

- 1ドル = 110円

- 円換算額

- 100ドル × 110円 = 11,000円

借方 金額 貸方 金額 売掛金 11,000 売上高 11,000円

- 売上高は輸出売上のため、消費税は掛かりません。(免税です)

- 会計ソフトで税区分を設定する場合には、「輸出売上」としてください。

≪代金決済時の仕訳≫

上記の売掛金が送金され決済された。

- 代金決済時の為替相場

- 1ドル = 115円

- 円換算額

- 100ドル × 115円 = 11,500円

借方 金額 貸方 金額 現金預金 11,500 売掛金 11,000円 為替差益 500円

- 売上時と決済時の為替相場が異なるため、差額は「為替差益」として計上します。

- 為替差益には消費税は掛かりません。(不課税です)

≪為替差益について≫

為替差益は、取引発生時の為替相場と、代金決済時の為替相場が異なる場合に生じる差額を表す勘定科目です。

この差額がプラスの場合(仕訳上、自社が得をした場合)には「為替差益」、マイナスの場合(仕訳上、自社が損をした場合)には「為替差損」として計上します。

上記の例の場合には、自社にとってのプラスになるので「為替差益」となります。

尚、為替差益と為替差損を併せて「為替差損益」という1つの勘定科目を使う場合もありますが、この記事では両者を分けて使用します。

【仕入の仕訳例】

≪商品仕入時の仕訳≫

ヨーロッパのB社から、商品を50ユーロで購入した。

- 掛仕入

- 商品仕入時の為替相場

- 1ユーロ = 125円

- 円換算額

- 50ユーロ × 125円 = 6,250円

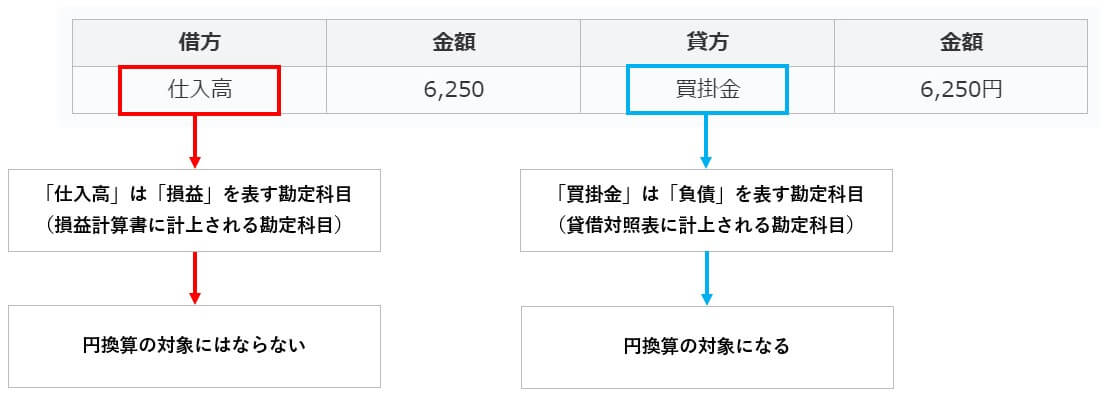

借方 金額 貸方 金額 仕入高 6,250 買掛金 6,250円

- 輸入品には、別途消費税が掛かります。

- 通常は、通関業者に対して支払うものなので、通関業者からの請求に基づいて計上してください。

≪代金決済時の仕訳≫

上記の買掛金を送金し決済した。

- 代金決済時の為替相場

- 1ユーロ = 128円

- 円換算額

- 50ユーロ × 128円 = 6,400円

借方 金額 貸方 金額 買掛金 6,250 現金預金 6,400円 為替差損 150円

- 仕入時と決済時の為替相場が異なるため、差額は「為替差損」として計上します。

- 為替差損には消費税は掛かりません。(不課税です)

≪円換算時のルール≫

外貨建ての取引を、上記のように円換算する場合に注意してもらいたい点があります。

- 円換算は、資産や負債に対して行います。

例えば、先ほどの外貨建ての仕訳であれば、「仕入高」と「買掛金」という2つの勘定科目が出てきますが、円換算の対象になるのは「買掛金」の方です。

つまり、「買掛金」を円換算するのであって、「仕入高」を円換算するのではないということです。

- 「買掛金」を円換算するので、結果的に「仕入高」も円換算されていることになりますが、あくまでも基準となるのは「買掛金」の方です。

円換算の対象になるのは「資産・負債」であって、これらは「貸借対照表」に表示される勘定科目です。

従って、基本的には「貸借対照表に表示される勘定科目」を円換算すると覚えてください。

前受金・前払金に係る外貨建取引の仕訳

会社の様々な営業活動では、商品売買に先立って、前受金を受け取ったり、前払金(前渡金と同義ですが、ここでは「前払金」を使います)を支払ったりすることがあります。

これは、外貨建取引でもよく行われる取引ですが、前受金・前払金についても、取引発生時の為替相場で円換算を行います。

【前受金の仕訳例】

≪前受金受取時の仕訳≫

アメリカのA社へ、商品を100ドルで販売するにあたり、前受金として10ドルを現金で受け取った。

- 前受金受取時の為替相場

- 1ドル = 112円

- 円換算額

- 10ドル × 112円 = 1,120円

借方 金額 貸方 金額 現金預金 1,120円 前受金 1,120円

- 前受金の受け取りは、消費税の対象にはなりません。(例え、国内取引であっても、不課税です)

≪商品売上時の仕訳≫

上記の前受金に係る商品を売り上げた。(掛売上)

- 商品売上時の為替相場

- 1ドル = 110円

- 円換算額

- 90ドル × 110円 = 9,900円

借方 金額 貸方 金額 売掛金 9,900円 売上高 11,020円 前受金 1,120円

- 前受金は、商品売上時の為替相場では円換算しません。

- 100ドルのうち、前受金(10ドル)を除いた売掛金(90ドル)を、110円で円換算します。(そのため、売上高は11,000円にはなりません)

- 売上高は輸出売上のため、消費税は掛かりません。(免税です)

- 尚、売掛金決済時の仕訳は、前述した「売上の仕訳例」と同じです。

【前払金の仕訳例】

≪前払金支払時の仕訳≫

ヨーロッパのB社から、商品を100ユーロで購入するにあたり、前払金として20ユーロを現金で支払った。

- 前払金支払時の為替相場

- 1ユーロ = 126円

- 円換算額

- 20ユーロ × 126円 = 2,520円

借方 金額 貸方 金額 前払金 2,520円 現金預金 2,520円

- 前払金の支払いは、消費税の対象にはなりません。(例え、国内取引であっても、不課税です)

≪商品仕入時の仕訳≫

上記の前払金に係る商品を仕入れた。(掛仕入)

- 商品売上時の為替相場

- 1ユーロ = 123円

- 円換算額

- 80ユーロ × 123円 = 9,840円

借方 金額 貸方 金額 仕入高 12,360円 買掛金 9,840円 前払金 2,520円

- 前払金は、商品仕入時の為替相場では、円換算しません。

- 100ユーロのうち、前払金(20ユーロ)を除いた買掛金(80ユーロ)を、123円で円換算します。(そのため、仕入高は12,300円にはなりません)

- 輸入品には、別途消費税が掛かります。

- 尚、買掛金決済時の仕訳は、前述した「仕入の仕訳例」と同じです。