こんにちは。税理士の高荷です。

消費税の増税が迫っています。

この消費税の増税は、われわれ庶民や中小企業にとってあまり歓迎すべきものではありません。

しかし、一部の企業にとっては消費税の増税が大きなメリットになると報じられています。

それは、「輸出企業」です。

消費税の仕組み上、主に輸出業務を行っている企業(個人)は、消費税を納税していません。

逆に、消費税を還付して貰っています。

そこで今回は、次の3点について詳しく解説したいと思います。

- 消費税が還付になる3つの代表的なパターン

- 本当に輸出企業は消費税の還付で得をしているのか?

- 輸出を利用した消費税の還付を受ける際の注意点

実際に中小企業であっても、輸出を利用して消費税の還付を受けている企業は沢山あります。

輸出業務を検討している企業や個人事業者に、参考にしてもらえればと思います。

尚、消費税の輸出免税制度については、下記の記事でまとめています。

消費税が還付になる仕組み

それでは、まず消費税が還付になる仕組みについて解説します。

企業や個人事業者などが、納付する消費税を計算する場合には、次の算式により計算します。

- 預かった消費税 = 売上等の収入に係る消費税(お金を貰う行為に係る消費税)

- 支払った消費税 = 仕入や経費に係る消費税(お金を払う行為に係る消費税)

この計算は、大企業・中小企業・小規模事業者さらに個人事業者まで、すべての事業者において共通する基本的な計算式になります。

この計算式を踏まえたうえで、消費税が還付になるケースは、次に掲げるケースしかありません。

計算式上、消費税が還付になるケースは上記の場合しかありません。

しかし、実務では「預かった消費税 < 支払った消費税」となる理由には、様々なものがあります。

この章では、事業者が事業を行う上で、「預かった消費税 < 支払った消費税」となる理由の代表的なものを3つ取り上げて、解説したいと思います。

還付になる代表例①(高額な固定資産を買った場合)

小規模な中小企業や個人事業者において、もっともポピュラーな消費税還付の理由は、この固定資産の購入になると思います。

特に代表的なものが、車の購入になります。(厳密に言うと、車は固定資産ではないのですが、そこはスルーしてください)

業種によっては、機械や器具・備品などの固定資産が不要な事業者もいますが、車に関してはほとんどの事業者が使用しています。

自動車は、1台で数百万円するものもありますし、それらを複数台保有している事業者もいます。

このように、高額な固定資産を購入した場合には、預かった消費税 < 支払った消費税となる場合が多いため、消費税が還付になる可能性も高くなります。

【固定資産の購入や設備投資の際に利用できる節税】

30万円未満の少額減価償却資産の特例と中小企業投資促進税制【特別償却・税額控除】

還付になる代表例②(中間申告が多い場合)

消費税が還付になる代表例の2つ目は、消費税の中間申告が多い場合です。

消費税の中間申告は、前期の消費税額が一定額を超える場合に、その半分の金額を当期に前払いする制度です。

消費税の中間申告は、前期の消費税額に応じて、次のように規定されています。

【消費税の中間申告】

| 前期の消費税額(※) | 中間申告 | 中間申告納付額 |

|---|---|---|

| 48万円以下 | 不要 | - |

| 48万円超、400万円以下 | 年1回(半年に1回) | 前期の消費税額×6/12 |

| 400万円超、4,800万円以下 | 年3回(3ヶ月に1回) | 前期の消費税額×3/12 |

| 4,800万円超 | 年11回(毎月) | 前期の消費税額×1/12 |

- 小規模な中小企業や個人事業者の場合は、中間申告があったとしても年3回までになります。(年11回の中間申告は、通常あり得ません)

[su_label]チェック![/su_label]

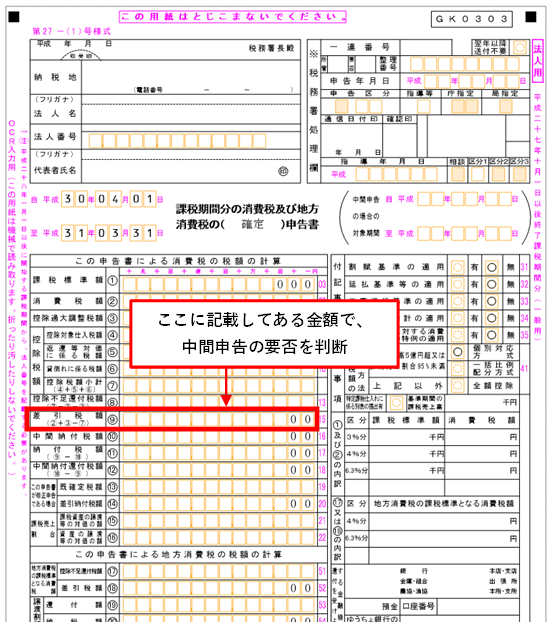

(※)前期の消費税額とは

消費税の中間申告における前期の消費税額(上記表の※)とは、前期の納付額のことではありません。

前期の消費税額とは、次の消費税額を言います。

地方消費税を含まない、前期の確定消費税額

つまり、前期の中間納付額を引く前の、国税部分の消費税額になります。

意味が分かりませんので、図で説明します。

消費税の確定申告書で言うと、下図の赤枠部分(⑨差引税額)の金額になります。

このように、消費税の中間申告は、前期の消費税額によってその回数と税額が決まります。

そのため、必ずしも中間申告があるとは限りません。

尚、中間申告の納付額は、支払った消費税と同じ扱いになります。

中間納付額は支払った消費税と同じなので、中間納付額が多額であれば、消費税が還付になる場合もあります。

中間申告によって消費税が還付になるパターンは、このようになります。

【こちらは主に法人税と地方税の中間申告をまとめた記事】

還付になる代表例③(輸出が多い場合)

消費税が還付になる代表例の最後は、輸出が多い場合です。

事業者が商品等を海外に輸出する場合には、その商品等に係る消費税が免除されます。

これを、輸出免税と言います。

輸出免税では、海外へ販売した(輸出した)商品等に消費税が掛からないので、受け取る販売代金にも消費税が含まれていないことになります。

例)@100円の商品を販売した場合

- 国内で販売した場合

⇒ 売上高108円(100円 + 消費税8円)- 輸出販売した場合

⇒ 売上高100円(100円 + 消費税0円)

前述した2つの代表例では、支払った消費税が増えるために「預かった消費税 < 支払った消費税」となりました。

しかし、輸出免税の場合は、預かった消費税が少なくなるため「預かった消費税 < 支払った消費税」となり、消費税が還付されることになります。

【輸出免税の解説など消費税の課税判定に関する記事】

消費税の課税判定の方法【課税、非課税、免税及び不課税の区分方法】

消費税が還付されるケースは、「預かった消費税 < 支払った消費税」となるケースだけですが、そうなる理由として3つの代表例を挙げました。

それらについてまとめると、このようになります。

| 代表例 | 預かった消費税<支払った消費税となる理由 | |

|---|---|---|

| ① | 高額な固定資産の購入 | 支払った消費税が増える |

| ② | 多額の中間申告 | |

| ③ | 多額の輸出免税 | 預かった消費税が少なくなる |

本当に輸出企業は消費税の還付で得をしているのか?

前の章で述べたとおり、輸出免税が多くなると消費税が還付される可能性が高くなります。

他の事業者が資金繰りに苦労しながら支払っている消費税を、払わなくて良いうえに還付までされるのですから、輸出事業者は得をしているように思えます。

しかし、実はそんなことありません。

現在、日本で最も輸出免税による消費税の還付を受けているのは、トヨタ自動車です。

トヨタ自動車の事業は、その約60%が輸出で成り立っていると言われています。

このトヨタ自動車の1年間の消費税還付額は、3,000億円を超えているそうです。

また、トヨタ自動車だけでなく、日本を代表する大企業の多くは、軒並み輸出による消費税の還付を受けています。

これらの大企業が受け取る消費税の還付額は、金額が金額なだけに、ネット上などでも大々的に取り上げられることが多いです。

しかし、それらの記事のほとんどは、還付金額のみに注目した、見せかけだけの記事です。

もう一度言います。

これは、消費税が8%であっても、10%であっても変わりません。

還付される金額が多額であるために、得をしているように思えるだけで、実際には損得など存在しないのです。

そのからくりを、簡単な具体例を使って説明したいと思います。

この具体例には、次の2社が登場します。

【具体例①】

Y社(自動車部品メーカー)

【Y社の詳細】

- 自動車部品の製造・販売業

- 国内販売 T社(100%)

- 材料仕入 輸入(100%)

T社(自動車メーカー)

【T社の詳細】

- 自動車の製造・販売業

- 国内販売 40%

- 輸出販売 60%

- 部品仕入 Y社(100%)

このY社とT社が、次のような取引をしました。

【具体例②】

Y社(自動車部品メーカー)

【Y社の取引】

- 材料仕入 3,750億円(輸入)

- 部品販売 5,000億円(T社へ)

T社(自動車メーカー)

【T社の取引】

- 部品仕入 5,000億円(Y社より)

- 自動車販売 1兆円

- 国内販売 4,000億円(40%)

- 輸出販売 6,000億円(60%)

上の【具体例②】の取引を、消費税(8%)ベースで見ると、このようになります。

【具体例③】

Y社(自動車部品メーカー)

【Y社の消費税】

- 材料仕入 300億円(輸入)

- 輸入にも消費税は掛かります

- 部品販売 400億円(T社へ)

T社(自動車メーカー)

【T社の消費税】

- 部品仕入 400億円(Y社より)

- 自動車販売

- 国内販売 320億円(40%)

- 輸出販売 0円(60%免税)

この【具体例③】の消費税の、納付額と還付額を計算します。

【具体例④】

Y社(自動車部品メーカー)

【Y社の消費税納付額】

- 納付額 300億円(輸入分)

- 納付額 100億円

- 400億円-300億円=100億円

T社(自動車部品メーカー)

【T社の消費税還付額】

- 還付額 80億円

- 320億円-400億円=△80億円

【備考】

Y社の消費税は、次のようになります。

- 輸入分 ⇒ 直接国へ納付(300億円)

- 国内分 ⇒ 400億円 - 300億円(納付済輸入分)= 100億円

- 併せて、400億円の消費税を納付

尚、輸入に係る消費税については、こちらの記事でまとめています。

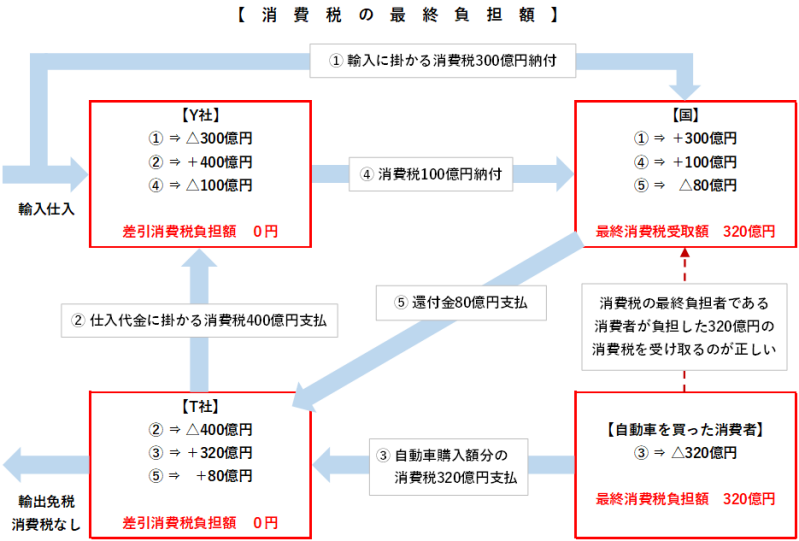

上の【具体例①~④】の内容を念頭に置いて、下の図をご覧ください。

Y社とT社に加えて、次の人達にも登場してもらいます。

- Y社(自動車部品メーカー)

- T社(自動車メーカー)

- 自動車を買った消費者

- 国

この4者を使って、消費税の正しい流れを図示します。

- Y社 ⇒ 消費税の負担額ゼロ(損得なし)

- T社 ⇒ 消費税の負担額ゼロ(損得なし)

- 消費者 ⇒ 消費税の最終負担額 △320億円

- 国 ⇒ 消費税の最終受取額 +320億円

このように、最終的に消費税を負担すべき人(消費者)と受け取るべき人(国)が、きちんと負担して、受け取っています。

一方、消費税の納税者であるY社とT社は、それぞれ消費税を納付・還付していますが、ともに消費税の負担はゼロで、損得なしになっています。

つまり、輸出による消費税の還付があったとしても、消費税の負担と受取の流れは適正なものになるということを示しています。

この文章の意味が、お判りいただけたでしょうか?

ですから、トヨタは輸出によって得をしているわけではありません。

トヨタは別の方法で、得をしています。

それが結果的に、輸出免税による多額の還付金で得をしていることに繋がっているのです。

その方法は、消費税の増税とは切り離せない、この問題を利用した方法です。

【消費税の価格転嫁問題は、こちらの記事で解説しています】

是非、ご一読ください。

輸出免税で還付を受ける際の注意点

前章で、輸出免税は決して有利なものではないことを説明しました。

しかし、消費税を払わずに還付されるというのは、やっぱり何となく得をした気分になります。

そこで、ここからは輸出取引をする場合の、注意点について解説します。

輸出許可書等の関係書類

輸出免税を適用するためには、輸出したことを証明する書類を7年間保存しておく必要があります。

輸出したこと証明する書類とは、以下の書類になります。

- 通常の輸出の場合

- 輸出許可書、積込承認書又は税関の輸出証明書(携帯又は託送による場合は、輸出託送品許可書)

- 郵便により輸出する場合

- 20万円超の場合…輸出許可書又は税関の輸出証明書

- 20万円以下の場合…その事実を記載した帳簿又は郵便物受領証等

- その他の取引

- 輸出の相手方との契約書その他書類

この中では、やはり輸出許可書が、一般的な輸出を証明する書類になると思います。

輸出許可書とは、インボイスとパッキングリストで作成された書類のことを言います。

輸出許可書は、税関に申請を出すことで発行してもらうことが可能で、輸出しようとしている品物の種類や数量なども併せて申告します。

また、輸出許可書の申請手続きは、通関業者に委託して行うことが多いのも特徴です。

[su_label]チェック![/su_label]

インボイスとパッキングリスト

インボイスとは、品目ごとに適用税率や税額が記載された明細書のことです。

簡単に言うと、税率と税額が記載されている請求書などの書類を言います。

税率(税額)が異なる品目について、その税率(税額)を品目ごとに明らかにする目的で存在します。

また、パッキングリストとは、梱包明細書(P/L)のことを言います。

通常は、梱包形態や個数・重量・容積等が記載されており、税関での課税価格の決定や、輸入者が現物確認をする際に使用します。

税務調査について

これは、私の経験からくるものですが、輸出免税により毎年(又は頻繁に)消費税の還付を受けているような事業者には、共通する事項があります。

これは、他の税理士に聞いても同様なので、確実な情報と思ってもらって構わないかと思います。

中小企業であっても、主たる売上が海外へ向けた輸出売上である場合には、課税期間を短縮している事業者が多いです。

課税期間を短縮している輸出事業者は、早期に消費税の還付を受けられるというメリットがあります。

しかし、そのような輸出事業者には、ほぼ確実に税務調査が入ります。

課税期間を短縮していない事業者であっても、毎年消費税の還付を受けているような事業者であれば、これもかなり高い確率で税務調査が入ります。

そのため、前述した輸出許可書等の書類の保存が大事になってくるのです。

逆に言えば、書類の保存と帳簿の記載をしっかりしておけば、税務調査が入ったところで何てことないとも言えます。

[su_label]チェック![/su_label]

課税期間の短縮とは

消費税の課税期間(消費税の計算期間)は、原則として次ように規定されています。

- 個人事業者…1月1日~12月31日までの期間

- 法人…事業年度(1年間)

しかし、この課税期間は、納税者の選択によって3ヶ月、又は1ヶ月に変更することができます。

この場合、その適用を受けようとする課税期間の前日までに、「消費税課税期間特例選択・変更届出書」を、納税地の所轄税務署長に提出する必要があります。

例えば、4/1~3/31までを事業年度としている法人が、消費税の課税期間を3ヶ月に短縮した場合には、次のようになります。

- 法人税の計算

- 4/1~3/31までの1年間

- 消費税の計算

- 4/1~6/30まで(1回目)

- 7/1~9/30まで(2回目)

- 10/1~12/31まで(3回目)

- 1/1~3/31まで(4回目)

消費税の課税期間を変更すると、法人税の事業年度と消費税の計算期間が異なることになります。

しかし、この変更をすれば、通常1年に1回まとめて受け取る消費税の還付金を、3ヶ月に1回受け取れることになり、資金繰りの面から有用になります。

そのため、消費税の申告が必ず還付になるような輸出事業者にとっては、課税期間を変更(短縮)するメリットがありますが、輸出事業者でない場合には、消費税の課税期間を短縮するメリットは無いと言えます。

尚、一旦課税期間の短縮を適用すると、最低でも2年間は継続して適用しなければなりません。

上記のように、3ヶ月に短縮した場合には、2年間は3ヶ月毎に消費税の決算を組む必要があります。

輸出免税による還を受けられない事業者

今回は、消費税の輸出免税について、下記の点を中心に解説しました。

- 消費税が還付になる3つの代表的なパターン

- 本当に輸出企業は消費税の還付で得をしているのか?

- 輸出を利用した消費税の還付を受ける際の注意点

この輸出免税を利用した消費税の還付は、消費税の課税事業者でないと適用することができません。

従って、次に該当する事業者は、輸出免税を利用した還付を受けることはできないことに留意してください。

輸出免税による消費税の還付を受けられない事業者

- 免税事業者

- 簡易課税を採用している事業者

輸出免税による消費税の還付は、一見得をするような感じがしますが、実は適正な消費税の流れに沿った手続きです。

消費税の増税時には、輸出による還付金の増加よりも、価格転嫁を利用した一部大手企業による利益の増加の方が問題になります。

前掲した「消費税の価格転嫁についてまとめた記事」では、小規模な中小企業や個人事業者の価格転嫁問題に対処するための政府等公共機関へのリンクも掲載しています。

価格転嫁問題でお悩みの際は、是非ご利用ください。

【輸出の反対、輸入に係る関税についてまとめた記事】