こんにちは。税理士の高荷です。

近年では、インターネットを利用して海外の商品を購入することも当たり前になりました。

海外の商品を購入することは、輸入取引に該当します。

この輸入取引には、税金が掛かります。

輸入に絡む税金として代表的なものは関税ですが、実は消費税も掛かります。

輸入に係る税金を知ることは、仕事として輸入を行う人はもちろん、海外から商品を購入する消費者にとっても重要になります。

そこで、今回は輸入に関わる税金として、輸入消費税の仕組みと計算方法を解説します。

尚、本記事内では消費税率「10%」として輸入消費税を計算しています。

軽減税率の対象品の計算方法も解説しています。

輸入品に掛かる税金

海外から物を輸入する場合に係る税金としては、主に次の税金が挙げられます。

- 関税

- 消費税及び地方消費税

- 酒税

- たばこ税及びたばこ特別税

- 揮発油税及び地方揮発油税

- 石油ガス税

- 石油石炭税

これらのうち、3番以降は輸入品の種類に応じて課税されます。

1番の関税と2番の消費税(地方消費税)は、原則全ての輸入品に掛かります。

尚、上記7つの税金は、全て国税(地方消費税は除きます)です。

今回は、このうち2番目の消費税(地方消費税)について解説します。

【日本における国税は24種類、全部ご存知ですか?】

日本の税金は全部で何種類あるか解説します【無駄な税金多すぎ!?】

なぜ輸入品に消費税が掛かるのか

そもそも、消費税法の原則に則った場合には、輸入品には消費税が掛からないことになります。

消費税の課税の対象となるものは、消費税法に明記されています。

具体的には、次の4つの要件を満たすものが、消費税の課税対象になります。

- 国内において行われる

- 事業者が事業として行う

- 対価を得て行う

- 資産の譲渡等に該当する

これらの要件を満たす課税の対象から、非課税・免税を除いたものに、消費税が課税されることになります。

尚、原則的な消費税の課税判定については、こちらの記事でまとめていますので、参考にしてください。

輸入取引は、相手先が国外であるため、1番の「国内において行われる」に該当しません。

そのため、原則的には消費税の課税対象にはならないのです。

しかし、以下の理由から、輸入品に対しても消費税を課税することにしています。

- 消費税は、日本国内で消費されるものに対して課される税金であること

- 例え、輸入の相手先が外国であっても、その輸入品は日本国内へ持ち込まれ、日本国内で消費されるものであると捉える

- 国内品との価格面でのバランスを考慮

- 日本産の商品には消費税が掛かり、輸入品に消費税が掛からないのであれば、安く輸入できる輸入品が市場の価格面で有利になってしまう

このような考え方に基づいて、輸入品に対しては、次のように規定しています。

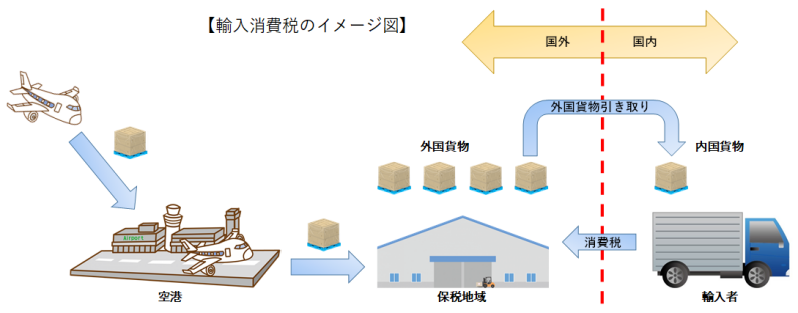

保税地域から引き取られる外国貨物とは

保税地域から引き取られる輸入品には、消費税が課税されます。

では「保税地域」とは、どのような意味なのでしょうか?

保税地域とは、次のような場所を言います。

保税地域とは

保税地域とは、外国から輸入された貨物を、税関の輸入許可が下りていない状態で置いておける場所を言います。

輸入の許可が下りていないため、関税等の税金もまだ未納の状態です。

保税とは、税金の納付が留保されている状態のことであり、税金の納付を保留したまま貨物を置いておける場所が、保税地域であるとも言えます。

保税地域は、港や空港の近くに設けられ、貨物船や飛行機から下ろされた貨物が関税納入・輸入許可・通関完了までのあいだ保管される場所のことです。

難しく考えずに、荷物を置いておく倉庫やコンテナヤードをイメージしてもらえれば良いかと思います。

さらに、保税地域から引き取られる外国貨物とは、次の意味の貨物を言います。

つまり、保税地域にある貨物(荷物・商品)は、須らく外国貨物になります。

この、保税地域ある外国貨物を引き取る際に、消費税が課税されるのです。

輸入品に係る消費税(以下、「輸入消費税」と言います)を図で表すと、このようになります。

輸入消費税の納税義務者

輸入消費税に係る納税義務者は、次の人が該当します。

輸入消費税の場合には、納税義務者は事業者に限りません。

消費者である個人や、国内消費税の免税事業者が外国貨物を輸入する場合も、納税義務者となります。

例えば、専業主婦が自分の趣味等のためにインターネットを通じて商品を購入した場合には、その購入した主婦が納税義務者ということです。

尚、国内消費税の納税義務の判定については、こちらの記事でまとめています。

開業2年目までは免税ですか?個人事業者に係る消費税の納税義務の判定方法

いつまで免税?法人に係る消費税の納税義務の判定方法について解説します

輸入消費税の申告と納付

輸入消費税の納税義務者は、輸入(納税)申告書により、輸入消費税の申告と納付を行う必要があります。

原則として、輸入品を保税地域から引き取る時までに、申告と納付を行わなければなりません。

また、輸入消費税は、税関を通して国に直接納付する形になります。

尚、通関業務を通関業者等が行う場合には、その通関業者等が輸入消費税を立替納付します。

その際には、通関業者に対して手数料とともに立替納付された消費税も支払うことになります。

海外から商品を購入する際には、通常通関業者等が間に入ることがほとんどのため、自分で申告書を作成し、直接税関へ輸入消費税を支払うことは、ほとんどありません。

輸入消費税の計算方法

前述したように、輸入消費税の申告・納付を輸入者本人が直接行うことは、ほとんどありません。

しかし、自分が購入した商品にどのくらいの輸入消費税が掛かるのか、計算しておきたい場合もあるかと思います。

輸入消費税(10%)は、国税分と地方税分で、下記のような内訳になっています。

- 国税分 … 7.8%

- 地方税分 … 2.2%

軽減税率の対象品については、上記国税分が6.24%、地方税分が1.76%です。

税額の計算方法も、国税分と地方税分を分けて計算する方法になっています。

しかし、この輸入消費税の計算は、実は結構ややこしい計算なのです。

他のサイトでは、簡単な計算式しか書いていないところが多いので、一見簡単そうに見えますが、正確な計算方法は、下記のようになります。

【一般の輸入貨物の場合の輸入消費税の計算方法】

- 関税を計算する

- CIF価格 × 一般税率(簡易税率)= 関税

- CIF価格 = 貨物の代金 + 運賃 + 保険料

- CIF価格 ⇒ 1,000円未満切捨て

- 関税 ⇒ 100円未満切捨て

- CIF価格 × 一般税率(簡易税率)= 関税

- 消費税(国税)の課税標準を計算する

- CIF価格 + 関税 + たばこ税・酒税等 = 消費税等の課税標準

- 課税標準 … 消費税の計算の基となる金額

- たばこ税・酒税等 … 有る場合のみ加算

- CIF価格 ⇒ 1,000円未満切捨て前

- 関税 ⇒ 100円未満切捨て後

- CIF価格 + 関税 + たばこ税・酒税等 = 消費税等の課税標準

- 消費税(国税)を計算する

- 消費税の課税標準 × 7.8% = 消費税(国税)

- 消費税の課税標準 ⇒ 1,000円未満切捨て

- 消費税(国税)⇒ 100円未満切捨て

- 消費税の課税標準 × 7.8% = 消費税(国税)

- 消費税(地方税)を計算する

- 消費税(国税)× 22 ÷ 78 = 消費税(地方税)

- 消費税(国税)⇒ 100円未満切捨て後

- 消費税(地方税)⇒ 100円未満切捨て

- 消費税(国税)× 22 ÷ 78 = 消費税(地方税)

- 輸入消費税(納付額)を計算する

- 消費税(国税)+ 消費税(地方税)= 輸入消費税(納付額)

- 消費税(国税)⇒ 100円未満切捨て後

- 消費税(地方税)⇒ 100円未満切捨て後

- 消費税(国税)+ 消費税(地方税)= 輸入消費税(納付額)

関税とその他の税金(たばこ税など)を加算するのが、ポイントです。

また、端数処理が、少しややこしいかもしれません。

ただ、上の計算式のとおりに進めれば計算できますので、チャレンジしてみてください。

輸入に係るたばこ税については、こちらの記事でまとめています。

さらに、個人輸入の場合の計算方法も、記載しておきます。

個人輸入の場合には、3番目以降の計算は、上記と同じになります。

【個人輸入の輸入貨物の場合】

- 関税を計算する

- 海外小売価格(商品代金)× 0.6 × 一般税率(簡易税率)= 関税

- 海外小売価格(商品代金)× 0.6 ⇒ 1,000円未満切捨て

- 関税 ⇒ 100円未満切捨て

- 消費税(国税)の課税標準を計算する

- 海外小売価格(商品代金)× 0.6 + 関税 + たばこ税・酒税等 = 消費税等の課税標準

- 課税標準 … 消費税の計算の基となる金額

- たばこ税・酒税等 … 有る場合のみ加算

- 海外小売価格(商品代金)× 0.6 ⇒ 1,000円未満切捨て前

- 関税 ⇒ 100円未満切捨て後

- 海外小売価格(商品代金)× 0.6 + 関税 + たばこ税・酒税等 = 消費税等の課税標準

- 消費税(国税)を計算する

- 消費税の課税標準 × 7.8% = 消費税(国税)

- 消費税の課税標準 ⇒ 1,000円未満切捨て

- 消費税(国税)⇒ 100円未満切捨て

- 消費税の課税標準 × 7.8% = 消費税(国税)

- 消費税(地方税)を計算する

- 消費税(国税)× 22 ÷ 78 = 消費税(地方税)

- 消費税(国税)⇒ 100円未満切捨て後

- 消費税(地方税)⇒ 100円未満切捨て

- 消費税(国税)× 22 ÷ 78 = 消費税(地方税)

- 輸入消費税(納付額)を計算する

- 消費税(国税)+ 消費税(地方税)= 輸入消費税(納付額)

- 消費税(国税)⇒ 100円未満切捨て後

- 消費税(地方税)⇒ 100円未満切捨て後

- 消費税(国税)+ 消費税(地方税)= 輸入消費税(納付額)

尚、関税の計算方法等は、こちらの記事でまとめています。

CIF価格や簡易税率などの専門用語も詳しく解説していますので、参考にしてください。

関税の仕組みと計算方法について個人輸入から免税まで完全解説します

輸入消費税の計算例

それでは、前章で解説した輸入消費税の計算を、実際の数字を使って行いたいと思います。

例)一般輸入の場合の輸入消費税の計算

- CIF価格 ⇒ US$5,000

- 日本円への換算レート ⇒ ¥100.85/US$

- 関税率 ⇒ 4.4%

- たばこ税等 ⇒ 無し

【一般輸入の場合の輸入消費税額】

- 関税を計算する

- 504,000円 × 4.4% = 22,176円 ⇒ 22,100円

- $5,000 × ¥100.85 = 504,250円 ⇒ 504,000円

- 消費税(国税)の課税標準を計算する

- 504,250円 + 22,100円 = 526,350円

- 消費税(国税)を計算する

- 526,000 × 7.8% = 41,028円 ⇒ 41,000円

- 消費税(地方税)を計算する

- 41,000円 × 22 ÷ 78 = 11,564円 ⇒ 11,500円

- 輸入消費税(納付額)を計算する

- 41,000円 + 11,500円 = 52,500円

∴ 納付する輸入消費税額 52,500円

尚、軽減税率対象品の場合には、上記3.の「7.8%」を「6.24%」に、上記4.の「22 ÷ 78」を「176 ÷ 624」に代えてください。

但し、「176 ÷ 624」は、「22 ÷ 78」のままでも問題ありません。(結果は同じになりますので、やりやすい方で計算してください)

もし、10%の税率と軽減税率(8%)の対象品が複数ある場合には、それぞれ税率ごとに輸入消費税を計算し、合算してください。

この場合には、100円未満切捨て前の消費税(地方消費税)を合算してくださいね。(合算してから、100円未満を切り捨てます)

具体的な輸入消費税の計算は、上記のようになります。

慣れれば、意外と簡単かもしれません。

輸入消費税の免税

最後に、輸入消費税の免税について解説します。

輸入消費税には免税の規定があり、次の2つのケースで免税になります。

- 課税価格の合計額が1万円以下の場合

- 法令により免税とされているものに該当する場合

この2つの免税規定について解説します。

課税価格の合計額が1万円以下の免税

輸入消費税においては、1万円以下の少額輸入品については、消費税を課さないこととされています。

因みに、輸入品に係る関税も免除になります。

但し、次の注意点があります。

- 酒税やたばこ税等が課せられる場合は、それらの税金は免税となりません

- 日本の産業に対する影響等を考慮して、関税を免除しないと定められた物品があります

- 関税が免除されない主な物品は、次に掲げるものです

- 米(個人的に食するものであれば免税適用)

- 革製のカバン

- ハンドバッグ

- 手袋等

- 編物製衣類(Tシャツ、セーター等)

- スキー靴

- 革靴及び本底が革製の履物類等

- 関税が免除されない主な物品は、次に掲げるものです

尚、免税の条件となっている「1万円以下」の意味は、次のとおりになります。

- 1つの申告に係る輸入貨物の課税価格の合計額が1万円以下

- 1つの仕入書(インボイス)に係る貨物を分割して申告した場合には、その仕入書に記載された全ての貨物の課税価格の合計額が1万円以下

- 郵便物については、1つの梱包に包装された輸入貨物の課税価格の合計額が1万円以下

- 同一差出人から同一名宛人に、同一時期に分割して郵送されたものは、分割された全ての郵便物の課税価格の合計額が1万円以下

個人輸入の場合の免税

少額輸入貨物に対する免税制度は、「課税価格」が1万円以下かどうかで判定します。

一般的な輸入貨物の課税価格は、CIF価格になります。

しかし、個人輸入の場合の課税価格は、以下の金額になります。

海外小売価格(商品代金)× 0.6 = 課税価格

そのため、個人輸入に係る少額輸入貨物の免税は、海外小売価格16,666円(10,000円÷0.6)までになります。

個人輸入の免税になる課税価格 = 海外小売価格16,666円まで

法令による免税

上記とは別に、法令により輸入消費税が免除される取引があります。

具体的には、次のものを輸入した場合には、輸入消費税は掛かりません。

- 有価証券等

- 国債や株券などの有価証券、登録国債、抵当証券、金銭債権など

- 商品券、プリペイドカードなどの物品切手等

- 郵便切手類、印紙、証紙

- 身体障害者用物品

- 義肢、盲人安全つえ、義眼、点字器、人工喉頭、車いす、改造自動車など

- 教科用図書

- 携帯品、引越荷物

- 慈善・救じゅつ用の寄贈物品

- 外交官用貨物 など

これらに該当するものを輸入した場合には、輸入消費税が免除されます。

[su_label]チェック![/su_label]

輸入消費税は支払った消費税として控除できます

国内の法人や個人事業者など、輸入消費税ではなく、国内消費税の納税義務者が支払った輸入消費税は、消費税の計算上支払った消費税として控除できます。

消費税は、このように計算します。

預かった消費税 - 支払った消費税 = 納付する消費税

この算式の、「支払った消費税」の中に、輸入消費税は含まれます。

輸入消費税がある場合には、それを含めて計算しないと、納付する消費税が多くなってしまいます。

輸入消費税も忘れずに支払った消費税に含めて、納税額を計算してください。

以上で、輸入消費税の仕組みと計算方法についての解説を終わります。

【輸入の反対、輸出に関連する記事はこちらです】