こんにちは、税理士の高荷です。

法人・個人に拘わらず、事業者にとって自動車は欠かせない固定資産です。

この自動車を所有している場合には、法人・個人事業者ともに減価償却という作業が必要になります。

減価償却という言葉を聞いたことがある人は多いと思いますが、その仕組みや計算方法まで詳しく理解している人は少ないと思います。

そこで今回は、この減価償却の内容や減価償却費の計算方法を、自動車を例にして解説していきます。

法人の決算や個人の確定申告作業に役立つ内容となっていますので、今後の参考にしていただければ幸いです。

尚、今回の内容は、便宜上「自動車」を例にしていますが、自動車だけを対象にした解説ではありません。

自動車以外の「建物」や「機械装置」、「工具・器具・備品」などでも、もちろん応用できる内容となっていますので、その点にも留意してお読みください。

また、平成31年度(2019年度)の税制改正により、自動車に関する税金の改正が行われます。

詳しくは、こちらの記事でまとめています。

併せて参考にしてください。

減価償却の概要

最初に「減価償却」という制度の内容について解説します。

減価償却は、固定資産を所有している事業者にとっては、欠かせない制度になります。

この減価償却の内容は、非常に広範囲に渡るため、今回は基本的な部分をまとめて解説します。

この記事を読めば、減価償却の基礎が身に付きますので、これを機会に減価償却に対する理解を深めてください。

減価償却とは

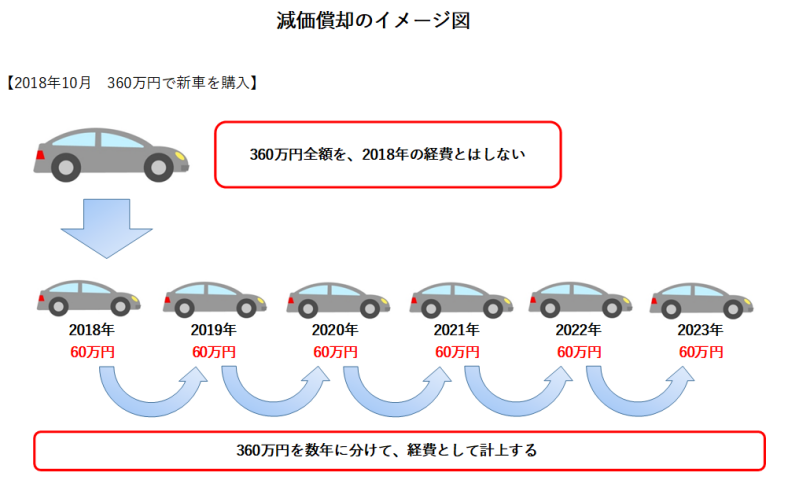

減価償却とは、固定資産を購入した場合に、その購入金額を一度に経費として計上するのではなく、数年に分けて経費として計上する制度を言います。

減価償却により、各年(各期)に振り分けられる金額(上の図では60万円)を、「減価償却費」と言います。

この減価償却費が、それぞれの年(期)における経費計上額となります。

上記の例では、分かりやすいように各年(各期)で均等に減価償却費を計上していますが、実際には一定の計算方法により算出した減価償却費を計上します。(計算方法については、後ほど詳しく解説します)

減価償却の対象資産

減価償却は、全ての固定資産に対して実施されるものではありません。

減価償却の対象になる資産は、次の性質を持つ資産になります。

上記のような資産を「減価償却資産」と言い、この減価償却資産が減価償却の対象となります。

しかし、時の経過によりその価値が減少するものと言われても、抽象的でよく分かりません。

そこで、一般的な減価償却資産を、一覧にしてまとめてみました。

【減価償却資産一覧】

減価償却の対象となる減価償却資産は、大きく分けて3つの資産に分けられます。

- 有形減価償却資産

- 無形減価償却資産

- 生物

この区分に分けて、主な減価償却資産を一覧にしています。

区分 減価償却資産 具体例 有形

減価

償却

資産建物 建物附属設備 電気設備、給排水設備など 構築物 塀、門、アスファルト舗装など 機械装置 工具 測定、検査工具など 器具・備品 家具、電気機器など 車両 バイク、自転車も含む 船舶 航空機 生物 観賞用、興行用のもの 無形

減価

償却

資産鉱業権 漁業権 特許権 実用新案権 意匠権 商標権 水利権 ソフトウエア 複写販売用原本、自社利用目的 営業権 水道施設利用権 生物 動物 牛、馬、豚、綿羊、やぎ 植物 オリーブ樹、柑橘樹、林檎樹など

尚、次のものは減価償却資産には含まれません。

- 土地

- 土地の上に存する権利(借地権など)

- 書画、骨董品

- 電話加入権 など

減価償却の方法

減価償却は、該当する減価償却資産の金額を、各年(各期)に振り分けて経費として計上する方法ですが、前述したとおり毎年(毎期)均等に分配するわけではありません。

何故なら、減価償却費として経費に計上する金額は、次に掲げるいずれかの計算方法により算出することとされているからです。

- 定額法

- 定率法

- 生産高比例法

- リース期間定額法

この4つの減価償却費の計算方法は、減価償却資産の種類ごとに選定します。

また、減価償却方法は自ら選定することができます。(その際には、一定の届出書を税務署に提出しなければなりません)

もし、自ら減価償却方法を選定しない場合には、法定の減価償却方法で計算することになります。(通常は、こちらの法定の減価償却方法を用いることがほとんどです)

最新の法定減価償却方法は、次の表に掲げるとおりです。

【最新の法定減価償却方法 ~法人税~】

| 減価償却資産 | 取得の時期 | 法定償却方法 |

|---|---|---|

| 建物 | 平成19.4.1~ | 定額法 |

| 建物附属設備・構築物 | 平成28.4.1~ | 定額法 |

| 鉱業用減価償却資産 | 平成24.4.1~ | 生産高比例法 |

| 鉱業用建物、建物附属設備、構築物 | 平成28.4.1~ | 生産高比例法 |

| その他の有形減価償却資産 | 平成24.4.1~ | 定率法 |

| 無形減価償却資産及び生物 | 平成19.4.1~ | 定額法 |

| 鉱業権 | 平成19.4.1~ | 生産高比例法 |

| リース資産 | 平成20.4.1~※ | リース期間定額法 |

- ※ 所有権移転外リース取引に限る

尚、所得税(個人事業者)の法定減価償却方法は、全て定額法になります。

それでは、次から具体的な減価償却の方法を、順番に解説していきます。

定額法

実務上、最も頻繁に使用される減価償却の方法が、定率法とこの定額法です。

定額法の特徴を簡潔に現すと、次のようになります。

定額法により計算した減価償却費は、原則的に毎年(毎期)均等額になります。

最初に掲載した減価償却のイメージ図は、この定額法をイメージしたものです。

定額法は、次の算式により計算した金額を減価償却費として計上します。

定額法の、簡単な計算例を示します。

例1)

- 取得年月日 … 平成19年4月1日(3月決算法人)

- 取得価額 … 100万円

- 耐用年数 … 8年

- 定額法の償却率 … 0.125

減価償却費 = 100万円 × 0.125 = 125,000円

[su_label]チェック![/su_label]

【取得価額、耐用年数、償却率とは】

ここまでの解説で、何やら聞きなれない専門用語が出てきましたので、1つずつ解説したいと思います。

〔取得価額とは〕

取得価額とは、物を購入した時に掛かった金額のことを言います。

簡単に言うと「購入代金」になるのですが、この取得価額には、購入のための手数料や諸費用も含まれます。

そのため、単純に「取得価額 = 購入代金」とはならないケースもあります。

詳しくは下記の記事で解説していますので、お手数ですが、そちらの記事をご覧ください。

〔耐用年数とは〕

耐用年数とは、減価償却資産の「利用に耐える年数」を言います。

減価償却の対象資産の章で、減価償却資産は、時の経過とともに価値が減少していく資産であると述べました。

この価値が減少する期間を表すのが、耐用年数です。

ですが、あまり難しく考える必要はないので、簡単に下記の年数を表している数字だと考えてください。

その減価償却資産を何年使うことができるかを表した数字

また、法律において定められた耐用年数を「法定耐用年数」と言います。

この法定耐用年数が、次に説明する償却率の基となります。

各減価償却資産の法定耐用年数は、国税庁のサイトから確認できます。

〔償却率とは〕

償却率とは、減価償却費を計算する際に使う一定の割合(率)のことです。

この償却率は、法定耐用年数によって区分されており、まずは減価償却資産に対応する法定耐用年数を調べ、さらにその法定耐用年数に対応する償却率を適用することになります。

また、この後解説する定率法と定額法では、使用する償却率が異なります。

定額法と定率法の償却率は、下記の記事で調べることができますので、併せて参考にしてください。

【償却率一覧表】

定率法

続いては、実務上、定額法とともに最も使用頻繁が高い定率法について解説します。

定率法の特徴は、次のとおりです。

定率法により計算した減価償却費は、基本的に、減価償却資産を取得した最初の1年目(1期目)が一番多くなり、年を追うごとに逓減していきます。

因みに、法人が使用する自動車は、減価償却方法を自ら選択していない限り、この定率法により減価償却を行います。(個人事業者は、定額法です)

定率法による減価償却は、定額法に比べ少しややこしくなります。

定率法は、次の計算式①により計算した金額(以下、「調整前償却額」と言います)を、各年度(各期)の減価償却費とする方法です。

但し、調整前償却額が償却保証額(※1)に満たない場合は、次の計算式②により計算した金額が各年度(各期)の減価償却費になります。

【計算式①】

定率法の減価償却費(調整前償却額)=(取得価額 - 既償却額(※2))× 定率法の償却率

【計算式②】

調整前償却額が、償却保証額に満たない場合の定率法の減価償却費

= 改定取得価額(※3)× 改定償却率(※4)

- (※1)償却保証額とは、減価償却資産の取得価額に、その減価償却資産の耐用年数に応じた保証率(前掲【償却率一覧表】に記載)を乗じて計算した金額です。

- (※2)既償却額とは、前年度までに経費として計上した減価償却費の累計額です。

- (※3)改定取得価額とは、原則として、調整前償却額が最初に償却保証額に満たなくなる年度の期首未償却残高(取得価額から既償却費を控除した後の金額)を言います。

- (※4)改定償却率は、前掲【償却率一覧表】に記載されています。

それでは、定率法の簡単な計算例を示します。

例2)

- 取得年月日 平成24年4月1日(3月決算法人)

- 取得価額 100万円

- 耐用年数 8年

- 定率法の償却率 0.250

減価償却費 = 100万円 × 0.250 = 250,000円

尚、2年目以降の減価償却費は、後述する自動車の減価償却費の計算で解説します。

生産高比例法

生産高比例法は、適用する業種が限られているため、通常の小規模な中小企業や個人事業者では、まず使うことはありません。

そのため、簡単な説明に止めます。

生産高比例法とは、次の算式により計算した金額を減価償却費とする方法です。

リース期間定額法

リース期間定額法は、リースにより使用する減価償却資産について適用されます。

実務上、使用する機会もあると思うので、計算方法を解説します。

リース期間定額法は、次の算式により計算した金額を各年度(各期)の減価償却費とする方法です。

尚、リース期間定額法は、平成20年4月1日以後に締結された所有権移転外リース取引により賃借人が取得したものとされる減価償却資産について適用されます。

- (※1)残価保証額とは、リース期間終了の時にリース資産の処分価額が所有権移転外リース取引に係る契約において定められている保証額に満たない場合に、その満たない部分の金額を賃借人が支払うこととされている場合における、その保証額をいいます。

[su_label]チェック![/su_label]

【所有権移転外リース取引とは】

所有権移転外リース取引とは、平成20年4月1日以後に締結される契約に係る法人税法上のリース取引(以下、「リース取引」と言います)のうち、次のいずれにも該当しないものです。

- リース期間の終了時又は中途において、そのリース取引に係る契約において定められているリース取引の目的とされている資産(以下、「リース資産」と言います)が、無償又は名目的な対価の額でそのリース取引に係る賃借人に譲渡されるものであること。

- リース期間の終了後、無償と変わらない名目的な再リース料によって再リースをすることがリース契約において定められているものであること。

- リース期間の終了時又は中途において、リース資産を著しく有利な価額で買い取る権利が賃借人に与えられているものであること。

- 賃借人の特別な注文によって製作される機械装置のように、リース資産がその使用可能期間中その賃借人によってのみ使用されると見込まれるものであること、又は建築用足場材のようにリース資産の識別が困難であると認められるものであること。

- 賃貸人に対してリース資産の取得資金の全部又は一部を貸し付けている金融機関等が、賃借人から資金を受け入れ、その資金をしてその賃借人のリース取引等の債務のうちその賃借人の借入金の元利に対応する部分の引受けをする構造になっているものであること。

- リース期間がリース資産の法定耐用年数に比して相当短いもの(賃借人の法人税の負担を著しく軽減することになると認められるものに限ります)であること。

尚、「リース期間がリース資産の法定耐用年数に比して相当短いもの」とは、リース期間がリース資産の法定耐用年数の70%(法定耐用年数が10年以上のリース資産については60%)に相当する年数(1年未満の端数切捨て)を下回る期間であるものをいいます。(出典 国税庁 タックスアンサー)

尚、リース取引の税務上の分類方法や会計処理の詳細及び消費税の経過措置については、下記の記事で詳しくまとめています。

自動車に係る減価償却費の計算

では、ここから自動車を取得した場合の減価償却費の計算を、具体的な数字を使って解説していきます。

尚、自動車の法定減価償却方法は、法人と個人で異なります。

- 法人 … 定率法(法人税)

- 個人 … 定額法(所得税)

そのため、定額法と定率法で同じ具体例を用いて、自動車の減価償却費を計算することにします。

例)自動車の減価償却計算例

- 自動車 200万円(新車)

- 平成30年10月26日 取得

- 法人の事業年度 3月1日~2月28日

- 個人の事業年度 1月1日~12月31日

- 法定耐用年数 6年

- 定額法償却率 0.167

- 定率法償却率 0.333

- 定率法の改定償却率 0.334

- 定率法の保証率 0.09911

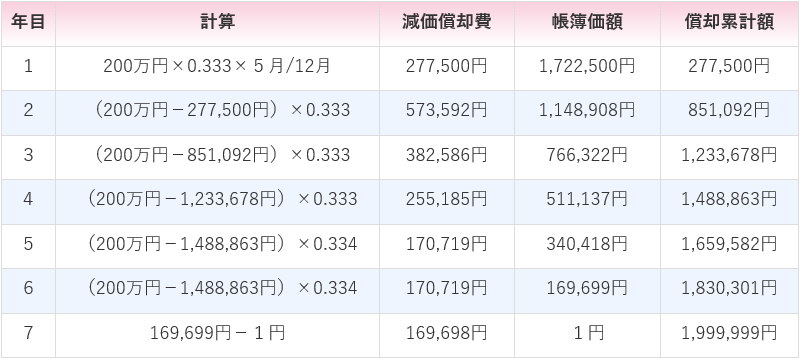

定額法による減価償却費

例)自動車の減価償却計算例(定額法)

- 自動車 200万円(新車)

- 平成30年10月26日 取得

- 個人の事業年度 1月1日~12月31日

- 法定耐用年数 6年

- 定額法償却率 0.167

定額法による減価償却費は、このようになります。

【定額法による減価償却費】

| 年目 | 計算 | 減価償却費 | 帳簿価額 |

|---|---|---|---|

| 1 | 200万円×0.167×3月/12月 | 83,500円 | 1,916,500円 |

| 2 | 200万円×0.167 | 334,000円 | 1,582,500円 |

| 3 | 200万円×0.167 | 334,000円 | 1,248,500円 |

| 4 | 200万円×0.167 | 334,000円 | 914,500円 |

| 5 | 200万円×0.167 | 334,000円 | 580,500円 |

| 6 | 200万円×0.167 | 334,000円 | 246,500円 |

| 7 | 246,500円-1円 | 246,499円 | 1円 |

定額法による減価償却費は、このようになります。

定額法は、計算も簡単ですし解りやすいので、特に問題はないと思います。

[su_label]チェック![/su_label]

【年(期)の途中で取得した減価償却費と最終年度の減価償却費】

〔年(期)の途中で取得した場合〕

減価償却資産を年(期)の途中で取得した場合には、「月割り」により減価償却費を計算します。

上記の例であれば、個人が10月26日に自動車を取得しているので、次のようになります。

- 取得日~期末までの期間

- 10月26日~12月31日まで ⇒ 2ヶ月と6日

- 1ヶ月未満の端数は、切り上げ

- 2ヶ月と6日 ⇒ 3ヶ月

- 減価償却費の計算(月割り)

- 200万円×0.167×3月/12月=83,500円

実務では、減価償却資産を取得した初年度の減価償却費が月割りになる頻度は、非常に高いです。

また、自動車の法定耐用年数は6年ですが、最初の年の途中で購入しているため、結果的に7年目まで減価償却をすることになります。

尚、これは個人事業者だけでなく法人でも同じで、さらに定率法を採用している場合でも同様の取扱いとなります。

〔最終年度の減価償却費〕

現行の減価償却制度では、有形減価償却資産について、その帳簿価額が1円になるまで減価償却をすることができます。

つまり、帳簿価額として最後に1円だけ残っていればOKということです。

この1円のことを備忘価額(びぼうかがく)と言います。

この1円は、その減価償却資産が会社等に存在している限り、1円のまま残ります。

廃棄や売却をして無くなれば、備忘価額1円も無くなります。

上記の計算例では、最後の年(7年目)に1円だけ残しておけば良いため、7年目の期首の帳簿価額246,500円から1円を引いた246,499円が減価償却費になります。

【月割り方法と端数処理について】

月割り計算をする場合には、厳密に言うと「先に12で割って」から「月数を掛ける」のが正しいやり方です。(上記の計算例は、先に掛けています)

また、計算途中の端数及び計算した減価償却費の端数処理も気になると思います。

端数処理ついては、このように考えてもらえば問題ありません。

- 法人税 … 切り捨て

- 所得税 … 切り上げ

この端数処理については、諸説あるようです。

しかし、先に掛けても、先に割っても、切り上げても、切り捨てても、現行の減価償却制度では1円単位の違いでしかありません。

例え、減価償却費が1円違っていたとしても、税務調査では指摘されません。

従って、好きなようにしてください、というのが結論になります。

【しかし、こちらの場合は先に割らないといけません。ケースバイケースです】

定率法による減価償却費

例)自動車の減価償却計算例(定率法)

- 自動車 200万円(新車)

- 平成30年10月26日 取得

- 法人の事業年度 3月1日~2月28日

- 法定耐用年数 6年

- 定率法償却率 0.333

- 定率法の改定償却率 0.334

- 定率法の保証率 0.09911

まず、定率法の計算方法を確認しておきます。

【計算式①】

定率法の減価償却費(調整前償却額)=(取得価額 - 既償却額(※2))× 定率法の償却率

【計算式②】

調整前償却額が、償却保証額に満たない場合の定率法の減価償却費

= 改定取得価額(※3)× 改定償却率(※4)

- (※1)償却保証額とは、減価償却資産の取得価額に、その減価償却資産の耐用年数に応じた保証率(前掲【償却率一覧表】に記載)を乗じて計算した金額です。

- (※2)既償却額とは、前年度までに経費として計上した減価償却費の累計額です。

- (※3)改定取得価額とは、原則として、調整前償却額が最初に償却保証額に満たなくなる年度の期首未償却残高(取得価額から既償却費を控除した後の金額)を言います。

- (※4)改定償却率は、前掲【償却率一覧表】に記載されています。

この計算方法を踏まえたうえで、定率法による減価償却費を計算すると、このようになります。

【定率法による減価償却費】

【定率法の計算ポイント】

4年目までは、【計算式①】で計算します。

5年目から、【計算式②】に移ります。

- 調整前償却額

- (200万円 - 1,488,863円)× 0.333 = 170,208円

- 償却保証額

- 200万円 × 0.09911 = 198,220円

- 1.と2.の比較

- 170,208円 < 198,220円 ∴改定償却率(0.334)を使用

後は、上記表の計算通りです。

ポイントは、調整前償却額がいつ償却保証額を下回るか?になります。

調整前償却額が償却保証額を下回れば、改定償却率を使って計算する必要があります。

ややこしいですね。

[su_label]チェック![/su_label]

【中古で取得した場合の耐用年数】

自動車などの減価償却資産を中古で取得した場合には、その耐用年数を次の方法により計算します。

- 法定耐用年数の全部を経過した資産

- 法定耐用年数 × 0.2

- 法定耐用年数の一部を経過した資産

- (法定耐用年数 - 経過年数)+ 経過年数 × 0.2

尚、これらの計算により算出した年数に1年未満の端数があるときは切り捨てます。

さらに、算出した年数が2年に満たない場合には、2年とします。

例)自動車の場合

- 法定耐用年数 6年 ⇒ 72ヶ月

- 経過年数 2年10ヶ月 ⇒ 34ヶ月

(72 - 34)+ 34 × 0.2 = 44.8ヶ月 ⇒ 約3年7ヶ月 ∴耐用年数 3年

このように、月数に換算して計算してから、年数に換算することも可能です。

以上で、自動車に係る減価償却費を定額法と定率法で計算する方法についての解説を終わります。

【自動車などの固定資産を利用した節税はこちらの記事で】

中小企業や個人事業者に活用して欲しい設備投資に係る2つの税制

【自動車を売却した際の仕訳方法をまとめました】

【会社経営における自動車の取扱いに関連する記事】

個人名義の車両を法人の所有車として使用する方法【売却と実質判定】

【個人でも会社でも自動車をリースするならこちら】

フリースカー/税金・車検・メンテナンス全てコミコミの自動車リース

【2019年の自動車に関連する税金の改正】