こんにちは、税理士の高荷です。

さて、先日「居住者に対して支払う報酬・料金等に源泉徴収」についての記事を掲載しました。

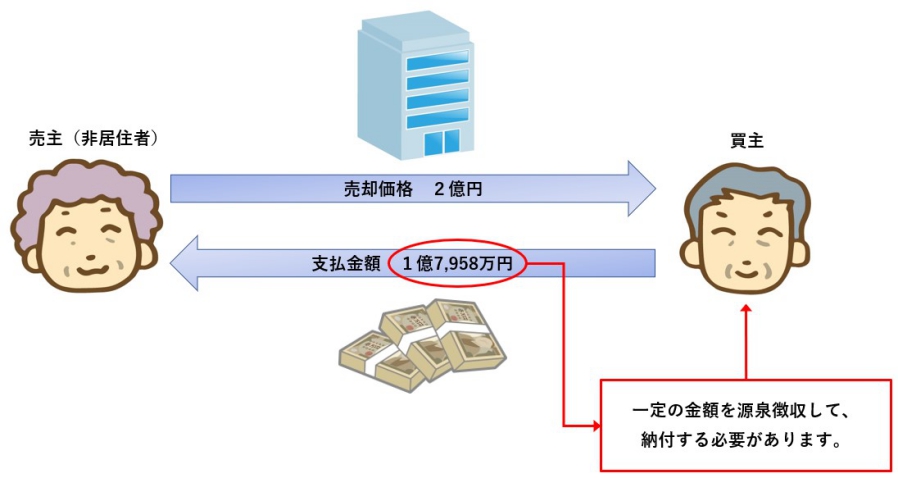

一方、非居住者又は外国法人が日本で儲けたお金についても、その支払の段階で一律に所得税の源泉徴収を受けることになっています。

つまり、ちょっと難しく表現すると、次のようになります。

非居住者又は外国法人に対して、国内において源泉徴収の対象となる国内源泉所得の支払をする者は、その支払の際、所得税及び復興特別所得税を源泉徴収し、納付する義務があります。

基本的なことですが、「源泉徴収」は「お金を支払う方」が源泉徴収を行い、源泉所得税を納付します。

会社が支払う給与から天引きされる源泉所得税と同じ考え方です。

給与を貰う従業員の方は、何もする必要がありませんよね。

非居住者又は外国法人が受ける所得について、日本の所得税・法人税が課税される場合には、国内に「恒久的施設(事業所等の拠点)」を有するか否かによって、課税される範囲が変わってきます。

但し、非居住者又は外国法人が受ける所得のうち一定のものについては、原則として「恒久的施設(事業所等の拠点)」の有無に拘わらず 所得税の源泉徴収を受けることになっているのです。

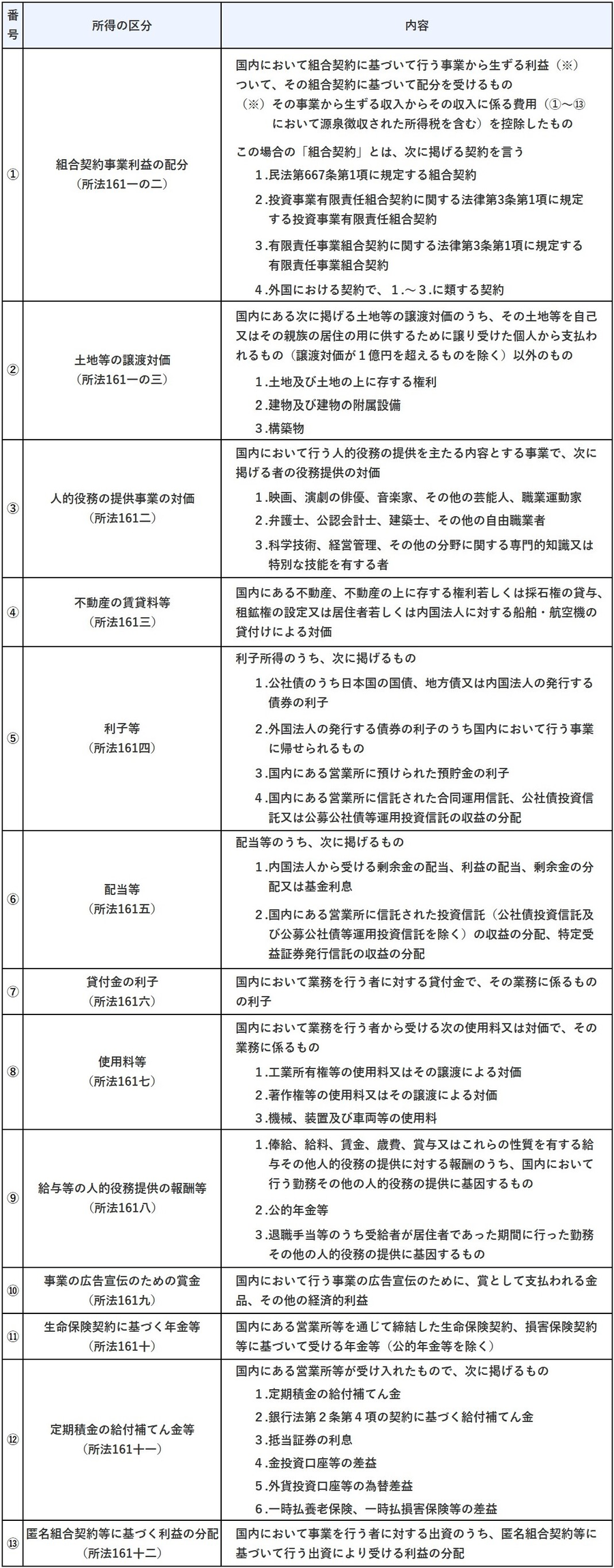

そこで今回は、非居住者又は外国法人に対して支払う報酬や料金等に係る国内源泉所得の範囲と源泉所得税の税率を、一覧表にして掲載したいと思います。

この規定は、法人のみならず個人に対しても関わってくる規定ですので、これを機にしっかりと把握していただけたら幸いです。

尚、「居住者」や「非居住者」、「国内源泉所得」などの用語の意義については、お手数ですが下記の記事を参照してください。

海外に住む人が日本の不動産を売却又は賃貸した場合に掛かる税金について

日本に住む人が海外の不動産を売却した場合の税金について解説します

非居住者又は外国法人に支払う報酬・料金等に係る源泉徴収①

【源泉徴収の対象となる国内源泉所得の範囲一覧】

尚、上記に掲げる報酬・料金等(対価、使用料、給与なども含みます)には、その報酬・料金等として支払われるものばかりでなく、その報酬・料金等に代わる性質を有する損害賠償金その他これに類するものも含まれるとされています。

また、上記「その他これに類するもの」には、和解金、解決金のほか、報酬・料金等の支払が遅延したことに基づき支払われる遅延利息とされる金員で、その報酬・料金等に代わる性質を有するものが含まれますので、留意してください。

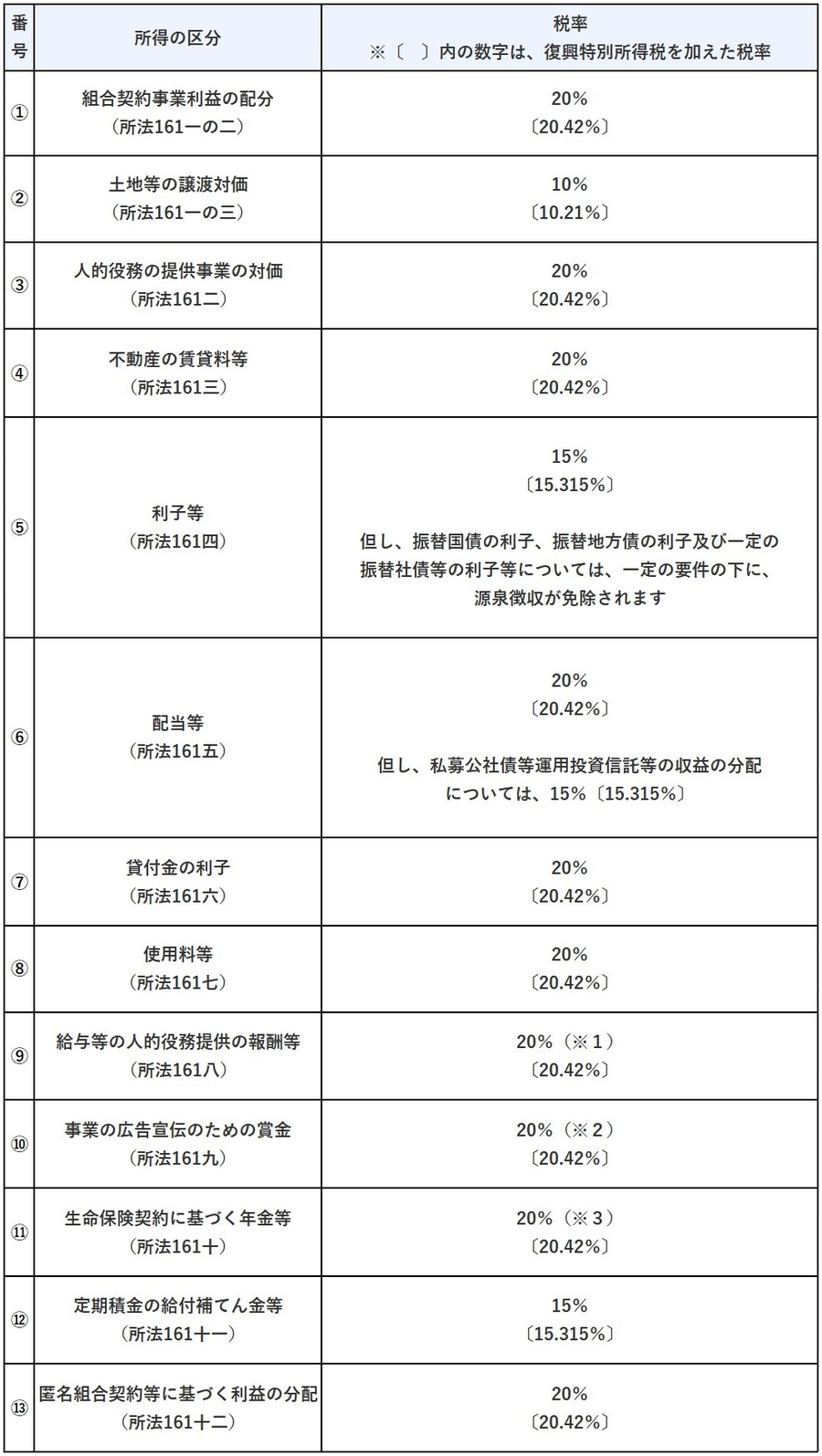

非居住者又は外国法人に支払う報酬・料金等に係る源泉徴収②

【源泉徴収の対象となる国内源泉所得に係る税率一覧】

(※1)公的年金等について

公的年金等については、支払金額から下記の控除額を控除した残額に税率を乗じます。

控除額 = 6万円 × 年金の額に係る月数

但し、上記「6万円」は、年齢が65歳以上の人が受ける年金の場合には「10万円」となります。

(※2)事業の広告宣伝のための賞金

事業の広告宣伝のための賞金については、支払金額から下記の控除額を控除した残額に税率を乗じます。

控除額 = 50万円

(※3)生命保険契約に基づく年金等について

生命保険契約に基づく年金等については、支払金額から下記の控除額を控除した残額に税率を乗じます。

控除額 = 払い込まれた保険料・掛金のうち、支払われる年金の額に対応する部分の金額

留意点

復興特別所得税について

2011年(平成23年)12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布され、「復興特別所得税」が創設されました。

この復興特別所得税は、2013年分(平成25年分)から2037年分(令和19年分)の所得税に対して課される税金です。

従って、報酬・料金等に係る源泉所得税についても、上記の期間中は復興特別所得税を含めて計算することになります。

尚、復興特別所得税については、下記の記事で詳しく解説していますので、併せて参考にしてください。

報酬・料金等に係る消費税の取扱いについて

報酬・料金等に係る消費税の取扱いについては、次のように規定されています。

- 報酬・料金等の金額の中に消費税が含まれている場合には、消費税の額を含めた金額が、源泉所得税の計算の対象となります。

- 但し、請求書等において、報酬・料金等の金額と消費税の額が明確に区分されている場合には、消費税抜きの報酬・料金等の金額をもって、源泉所得税を計算しても構いません。

つまり、基本的には「消費税込み」の金額で源泉所得税を計算しますが、請求書等で本体金額と消費税額がはっきりと区分してある場合には、「消費税抜き」の金額で源泉所得税を計算しても差し支えないこととなります。

例1)請求書に、報酬「108,000円」とだけ記載する場合(税率:10.21%で計算)

- 源泉所得税は、108,000円(税込)× 10.21%の「11,026円」となります。(1円未満切捨て)

例2)請求書に、報酬「100,000円」・消費税等「8,000円」と区分して記載する場合(税率:10.21%で計算)

- 源泉所得税は、100,000円(税抜)× 10.21%の「10,210円」となります。

尚、上記は消費税率8%の場合ですが、10%に増税されても同じです。

外貨で表示されている支払額の邦貨換算

源泉徴収の対象となる支払額が外貨で表示されている場合には、その外貨表示の支払額を日本円に換算してから税率を乗じることとなります。

この場合の日本円への換算の方法は、それぞれ次のとおりです。

- 外貨表示の金額を邦貨で支払う場合

- その支払に関する契約等において定められている換算方法等に従って円換算します。

- 外貨表示の金額を外貨で支払う場合

- その支払に関する契約等において、その支払期日が定められている場合(支払うべき時期が月、週等の期間をもって定められている場合も含む)

- 外貨で表示されている額を、その支払うべき日(期間で定められている場合にはその期間の末日とし、前払いをした場合には支払った日)のその支払をする者の主要取引金融機関における、その外貨に係る電信買相場により円換算します。

- ただし、その支払が著しく遅延して行われている場合を除き、その外貨で表示されている額を現に支払った日における電信買相場により日本円に換算した金額によることとしても差し支えありません。

- その支払に関する契約等において、その支払期日が定められていないとき

- 外貨で表示されている額を現に支払った日における電信買相場により日本円に換算します。

- その支払に関する契約等において、その支払期日が定められている場合(支払うべき時期が月、週等の期間をもって定められている場合も含む)

以上で、非居住者又は外国法人に支払う報酬・料金等に係る源泉徴収についての解説を終わります。

尚、今回の記事の内容と併せて、下記の記事もお読みいただくと、より理解が深まるかと思います。