こんにちは。税理士の髙荷です。

以前の記事で「給与明細書の見方」と題して、基本的な給与明細書の内容について解説しました。

一般的な給与明細は、次の4つの項目から構成されるのですが、このうち、「よく分からない」、「何故こんなに手取額が少ないのか」など、疑問に思うことが多いのが、3.の「控除項目」だと思います。

- 勤怠項目(出勤日数や就業時間・残業時間など)

- 支給項目(基本給や各種手当)

- 控除項目(社会保険料や税金)

- 手取額(振込額)

給与の手取額は、上記2.の「支給項目」の合計額から、上記3.の「控除項目」の合計額を引くことで計算されます。

そのため、控除項目である社会保険料や税金が多ければ、必然的に手取額が少なくなります。

前回の記事では、給与から天引きされる「社会保険料の計算方法」について解説しましたので、今回は、同じく給与から天引きされる「源泉所得税の計算方法」を解説したいと思います。

給与を受け取る従業員側だけでなく、給与を支払う会社側にとっても参考になる内容ですので、下記の関連記事と併せてお読みください。

給与に係る仕訳方法の解説【社会保険料・税金・雇用保険料の会計処理】

給与から天引きされる社会保険の仕組み【健康保険・介護保険・厚生年金・雇用保険】

給与から天引きされる社会保険料の計算方法【健康保険・介護保険・厚生年金・雇用保険】

給与から所得税が天引きされる仕組み

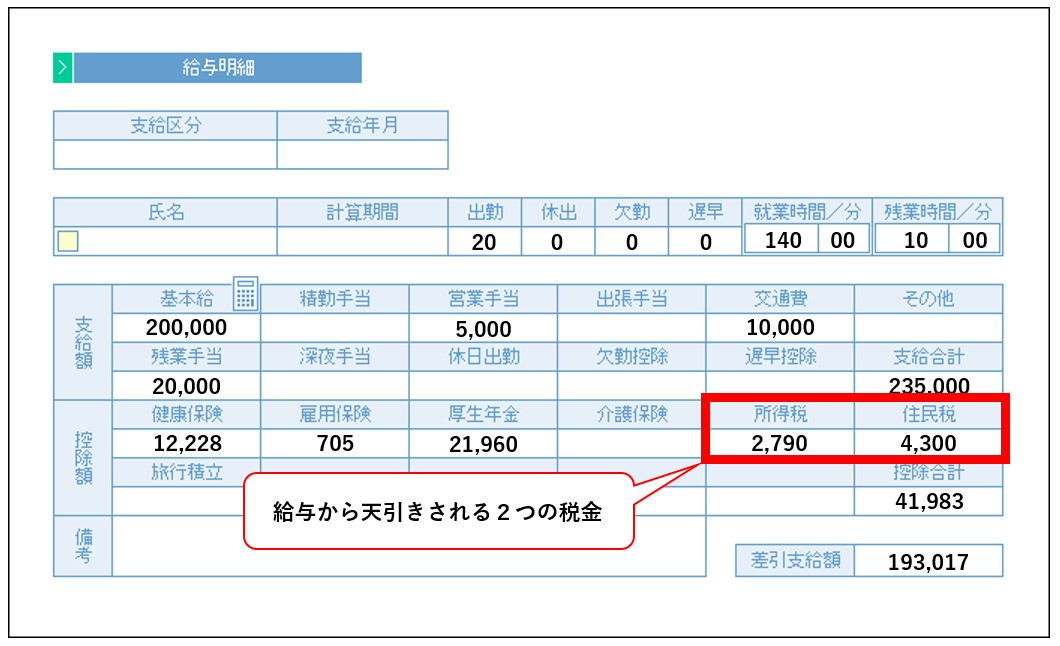

給与から天引きされる税金には、「所得税」と「住民税」の2つがあります。

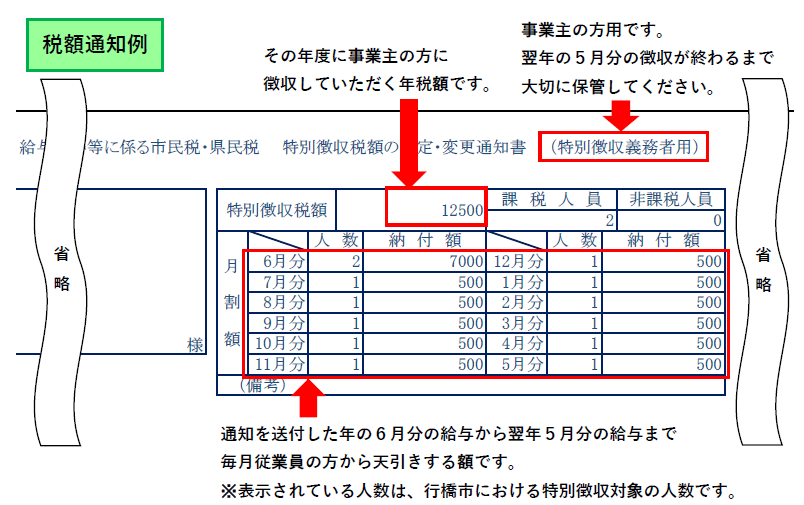

この2つのうち、住民税(個人住民税)については、各市町村が税額を計算し、送付されてきた納税通知書に毎月の給与から天引きする金額が記載されているので、会社側で計算を行う必要がありません。(毎月天引きする住民税の金額は、従業員ごとに異なります)

(出典 福岡県行橋市HP)

- 個人住民税の詳細な計算方法については、下記の記事でまとめているので、参考にしてください。

個人住民税の所得金額、所得控除額、課税所得金額の計算方法とその内容

個人住民税の税額の計算方法【調整控除(人的控除の差)と税額控除】

従って、会社側で計算する必要があるのは、もう一つの税金である「所得税」ということになります。

そこで、今回の記事では、給与から天引きされる所得税の計算方法を取り上げることにしました。

この給与から天引きされる所得税は、一般的に「源泉所得税(げんせんしょとくぜい)」と呼ばれますが、これは、毎年3月頃に多くの人が行う確定申告の対象となる「所得税」と同じ税金です。

所得税は、個人が得た所得(利益)に対して課される税金であるため、給与という所得(利益)を得ているサラリーマンにも課されます。

そのため、本来であれば、会社勤めをしているサラリーマンも確定申告をしなければなりません。

しかし、会社勤めをしている人については、毎月の給与から所得税を天引きし、会社で「年末調整」という手続きをすることで、確定申告をしなくて済むようになっているのです。

このように、「給与からの所得税の天引き」と「年末調整」という手続きによって確定申告が不要になり、サラリーマンの負担と税務署の負担が軽減される仕組みが作られています。

そして、毎月の給与から所得税を天引きすることを「源泉徴収(げんせんちょうしゅう)」と言います。

給与から天引きされる所得税を源泉所得税と呼ぶのは、「源泉」徴収される「所得税」だからです。

ですから、その実態は、普通の「所得税」と同じです。(「源泉所得税」という名称の税金は、存在しません)

尚、日本の税金の種類について知りたい方は、こちらの記事をご覧ください。

源泉所得税の計算方法

それでは、給与から天引きされる所得税(以下、「源泉所得税」で統一します)の計算方法について解説します。

ただ、「計算方法」と言っても、複雑な計算式等を使って計算するわけではありません。

実は、とても簡単に計算することができます。(計算とは言わないレベルかもしれません)

源泉所得税の計算に必要なものは、次の3点です。

【源泉所得税の計算に必要なもの】

- 課税対象額

- 扶養親族等の数

- 給与所得の源泉徴収税額表

詳しくはこの後解説しますが、簡単に説明すると、「課税対象額」と「扶養親族等の数」を「給与所得の源泉徴収税額表」に当てはめるだけです。

最初は少し悩むかもしれませんが、慣れればとても簡単に計算することができますので、まずは、上記3つの項目について解説していきます。

課税対象額

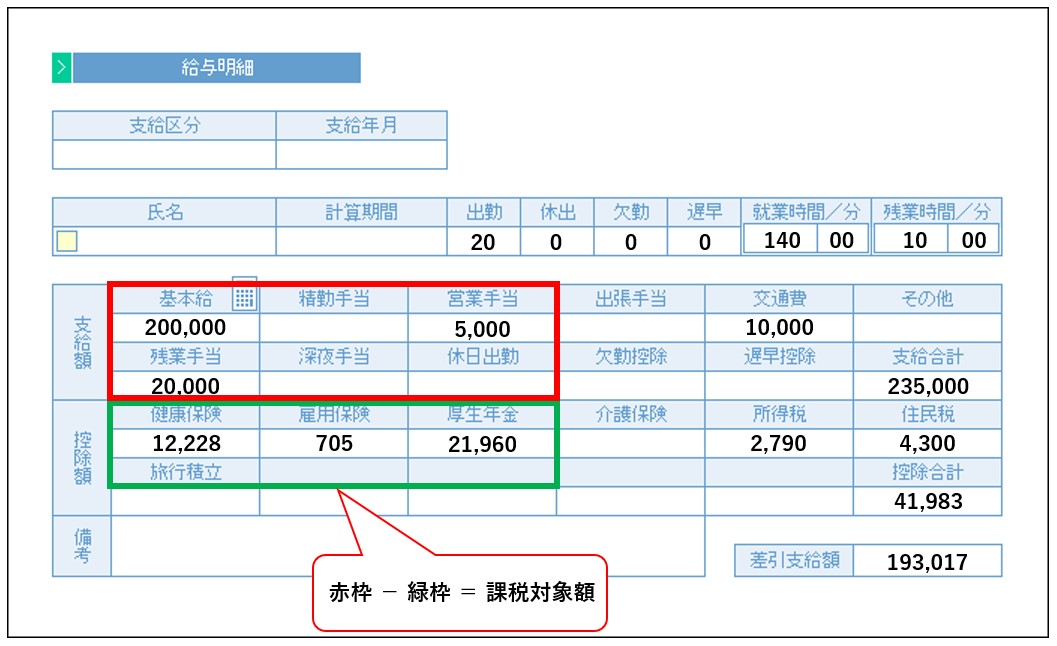

源泉所得税の計算の基になる項目の1つ目である「課税対象額」は、次の算式で求めます。

このように計算式で書くと難しく思えるかもしれませんので、実際の給与明細を使って課税対象額を計算してみます。

給与の支給額

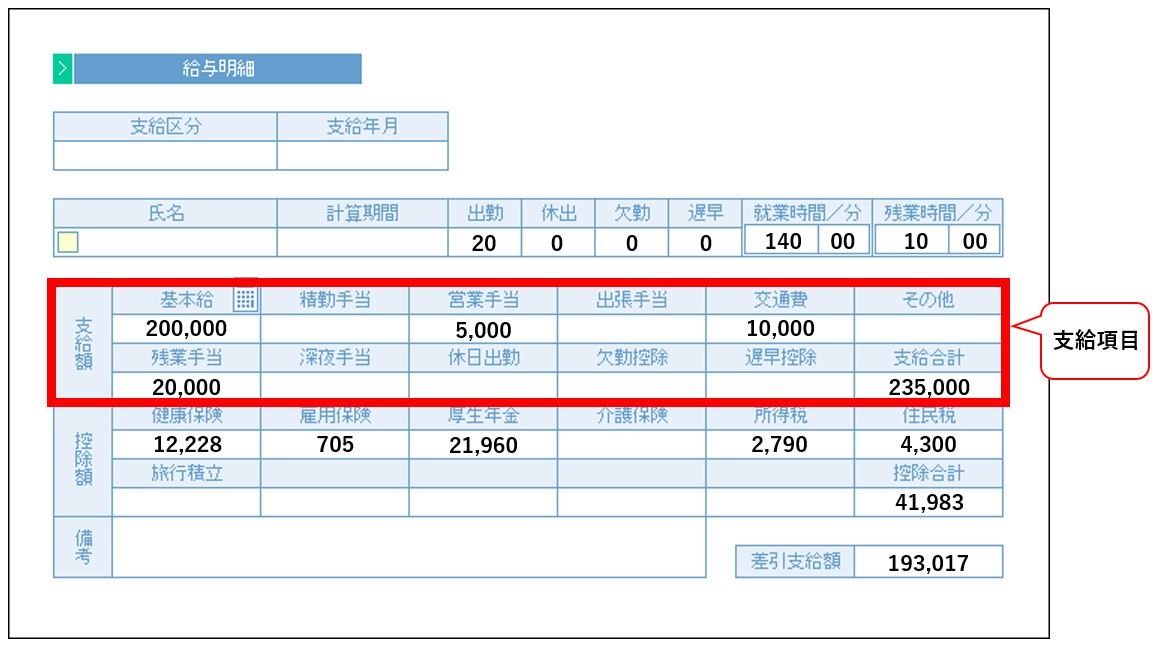

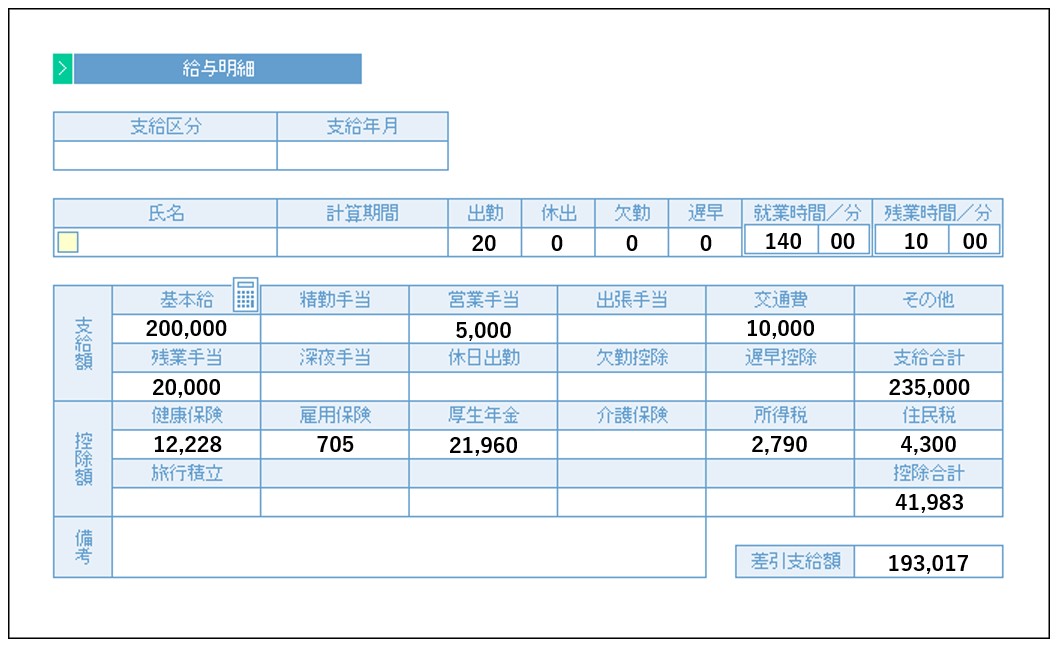

まず、上記計算式の「給与の支給額」は、下図給与明細の赤枠部分になります。

給与明細の「基本給 + 各種手当」が、給与の支給額に該当します。(上の給与明細では、235,000円になります)

非課税通勤手当

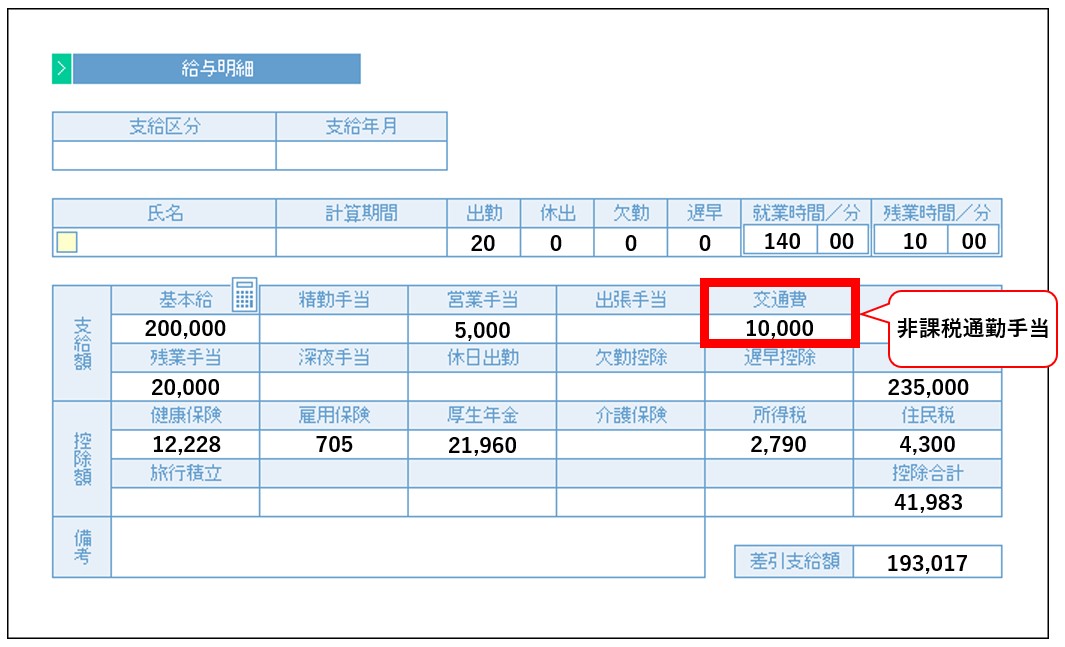

続いて、非課税通勤手当ですが、同じく給与明細で示すと、下図の赤枠部分が該当します。

非課税通勤手当は、自宅から会社までの1ヶ月分の交通費のことで、上の給与明細では「交通費」という項目名になっていますが、会社によっては「通勤手当」や「通勤交通費」などと表示されます。(会社によって異なります)

尚、非課税となる通勤手当の範囲については、下記の記事を参考にしてください。(一般的な通勤手当であれば、ほぼ非課税になります)

非課税通勤手当(交通費)を利用した節税方法【現物給与を利用した節税】

社会保険料

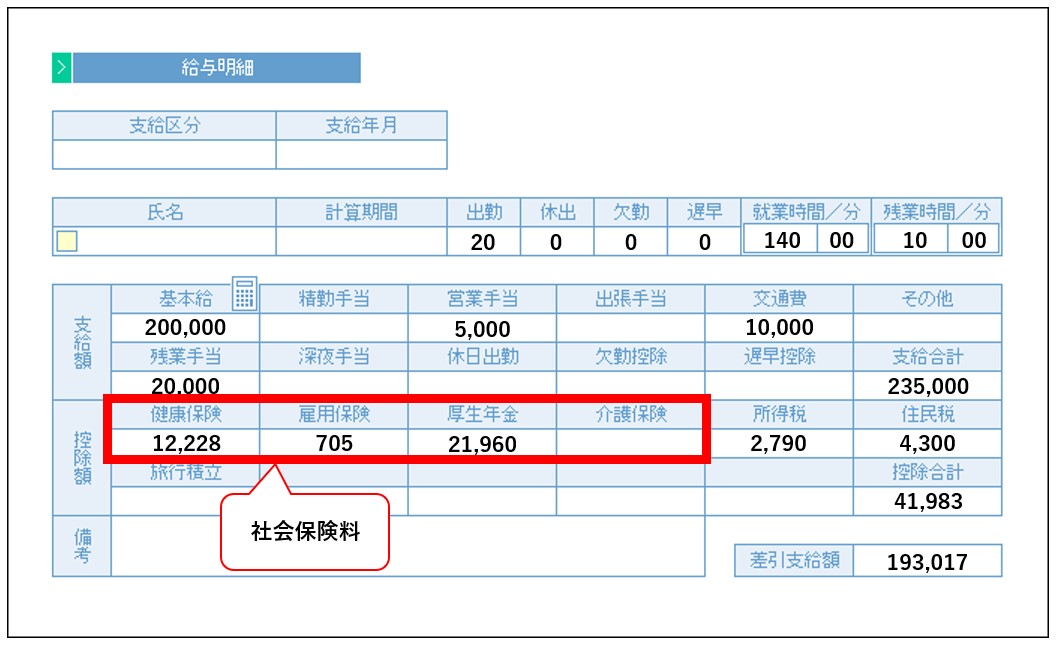

最後の社会保険料は、下図の赤枠の範囲が該当します。

社会保険料は、「健康保険料 + 介護保険料 + 厚生年金保険料 + 雇用保険料」の合計額です。

上の給与明細では、12,228円(健康保険)+ 21,960円(厚生年金)+ 705円(雇用保険)= 34,893円が社会保険料となります。(介護保険の対象者ではないため、介護保険料はありません)

給与から天引きされる社会保険料については、下記の記事で詳しくまとめているので、そちらを参照してください。

給与から天引きされる社会保険の仕組み【健康保険・介護保険・厚生年金・雇用保険】

給与から天引きされる社会保険料の計算方法【健康保険・介護保険・厚生年金・雇用保険】

課税対象額

ここまで解説した3つの項目を、下記の計算式に当てはめて、課税対象額を計算します。

- 給与の支給額 … 235,000円

- 非課税通勤手当 … 10,000円

- 社会保険料 … 34,893円

- 課税対象額

235,000円 - 10,000円 - 34,893円 = 190,107円

従って、この給与明細の課税対象額は「190,107円」となります。

因みに、この課税対象額を給与明細上で表すと、次の図のようになります。

扶養親族等の数

源泉所得税の計算の基になる項目の2つ目は、「扶養親族等の数」です。

実は、前述した課税対象額の計算よりも、こちらの扶養親族等の数の求め方の方が難しいので、最初のうちは注意が必要かと思います。

まず、ここで言う「扶養親族等」とは、次に該当する人を言います。

【扶養親族等とは】

扶養親族等とは、次に掲げる区分に該当する人を言います。

- 源泉控除対象配偶者

- 控除対象扶養親族

従って、上記の2つに該当する人の合計額が、扶養親族等の数になります。

そして、上記1.の源泉控除対象配偶者と2.の控除対象扶養親族の定義は、次のようになっています。

【源泉控除対象配偶者とは】

源泉控除対象配偶者とは、下記の要件を全て満たす人を言います。

- 本人(給与を貰う人)の合計所得金額が900万円以下

- 給与収入のみの場合には、年収1,120万円以下

- 本人(給与を貰う人)と生計を一にする配偶者の合計所得金額が85万円以下

- 給与収入のみの場合には、年収150万円以下

- 青色事業専従者として給与の支払いを受けていない人

- 白色事業専従者に該当しない人

尚、源泉控除対象配偶者について、下記の記事で詳しくまとめているので、そちらの記事も参照してください。

【控除対象扶養親族とは】

控除対象扶養親族とは、扶養親族のうち、その年の12月31日現在の年齢が16歳以上の人が該当します。

また、扶養親族とは、下記の要件を全て満たす親族の事を言います。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)または児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人

- 納税者と生計を一にしている

- 合計所得金額が38万円以下である(給与収入103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でない

尚、控除対象扶養親族及び扶養親族については、下記の記事で詳しくまとめています。

そちらも併せて参考にしてください。

一般的には、一緒に生活している家族のことを指し、サラリーマンAさんの家族構成が、次のような場合には、Aさんの扶養親族等の数は「4人(妻・長男・長女・母)」になります。

- Aさん(サラリーマン)

- 妻(専業主婦)

- 長男(18歳)

- 長女(16歳)

- 次女(13歳)

- 母(無職)

このような家族構成であれば、扶養親族等の数を求めるのにさほど苦労はありません。

但し、いくつか注意点がありますので、掻い摘んで解説します。

【扶養親族等の数を求める場合の注意点】

- 16歳未満の子供は、扶養親族等の数にカウントしません。

- 必ずしも同居している必要はありません。

- 給与を貰う人(上の例ではAさん)が、次に該当する場合には、扶養親族等の数に「1」を加えます。

- 障害者(特別障害者を含む)

- 寡婦(特別の寡婦を含む)

- 寡夫

- 勤労学生

- 給与を貰う人(上の例ではAさん)の配偶者(上の例では妻)が、同一生計配偶者であり、且つ下記に該当する場合には、扶養親族等の数に「1」を加えます。

- 障害者(特別障害者を含む)

- 同居特別障害者

- 同居特別障害者である国外居住親族

- 給与を貰う人(上の例ではAさん)の扶養親族(上の例では長男・長女・次女及び母)が、下記に該当する場合には、扶養親族等の数に「1」を加えます。

- 障害者(特別障害者を含む)

- 同居特別障害者

- 同居特別障害者である国外居住親族

尚、上記3.~4.について複数該当する場合には、該当する数の分だけ「1」を加えます。

上記のように、ケースによっては少し複雑になるため、いくつか例を挙げて、実際に扶養親族等の数を計算してみます。

- パターン①

- サラリーマンBさん(給与を貰う本人、以下同)

- 妻(源泉控除対象配偶者)

- 長男(13歳)

- 母(無職・別居、但し生活費はBさんが負担)

- 扶養親族等の数 … 2人(妻・母)

- パターン②

- サラリーマンBさん(障害者)

- 妻(同一生計配偶者)

- 長男(5歳)

- 扶養親族等の数 … 1人(Bさん)

- パターン③

- サラリーマンBさん

- 妻(同一生計配偶者・障害者)

- 長男(18歳)

- 母(無職・同居特別障害者)

- 扶養親族等の数 … 5人(妻・長男・母が3人分)

- パターン④

- サラリーマンBさん(寡夫)

- 長男(15歳)

- 扶養親族等の数 … 1人(Bさん)

- パターン⑤

- サラリーマンBさん

- 妻(同一生計配偶者)

- 長男(12歳・同居特別障害者)

- 扶養親族等の数 … 2人(長男が2人分)

例として5つのパターンを掲載しましたが、1番のポイントは「配偶者」の取扱いだと思います。

配偶者の区分には、配偶者の所得金額と給与を貰う本人の所得金額が関係してきますので、当ブログの記事などを参考に、少しずつ慣れていってください。

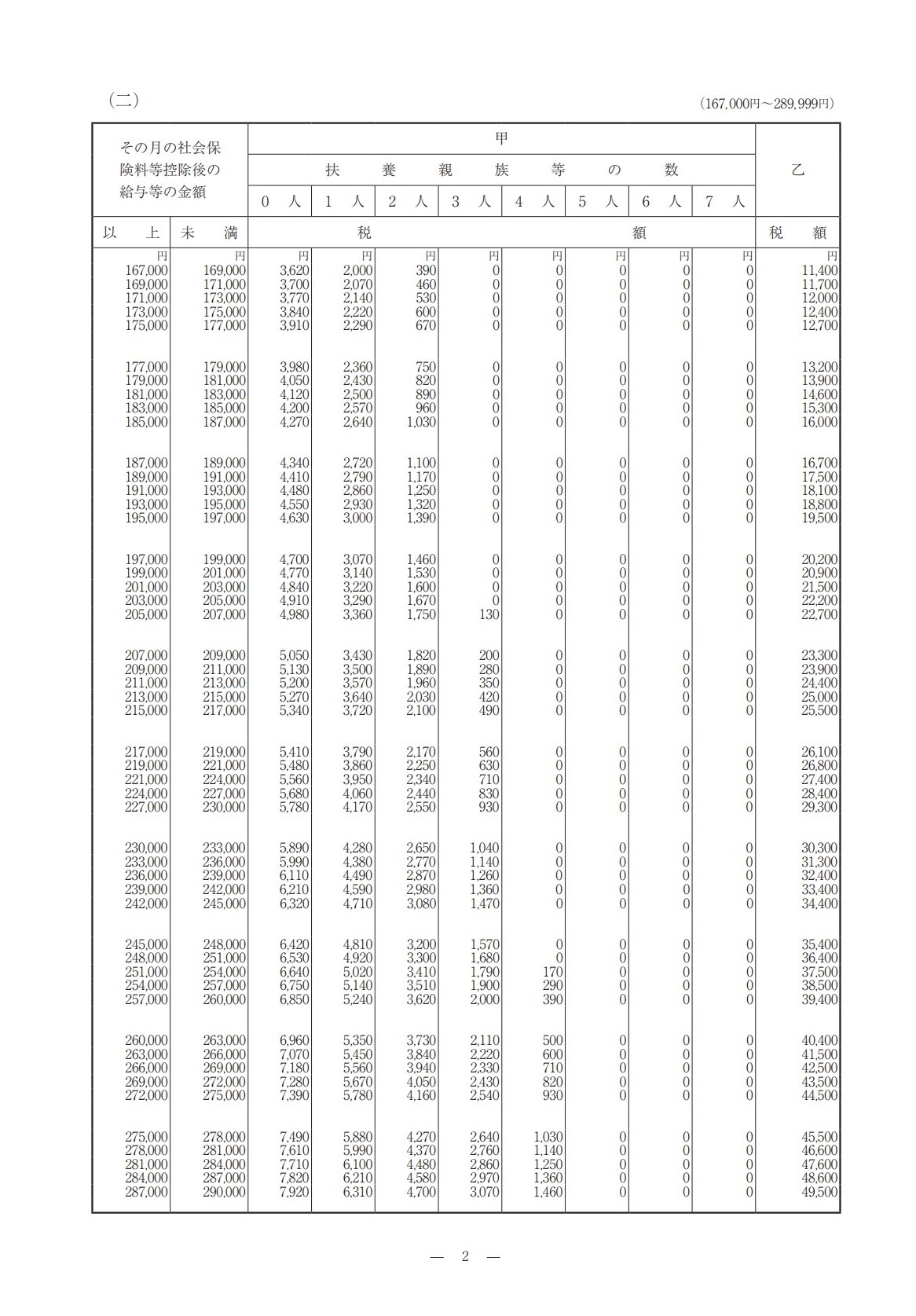

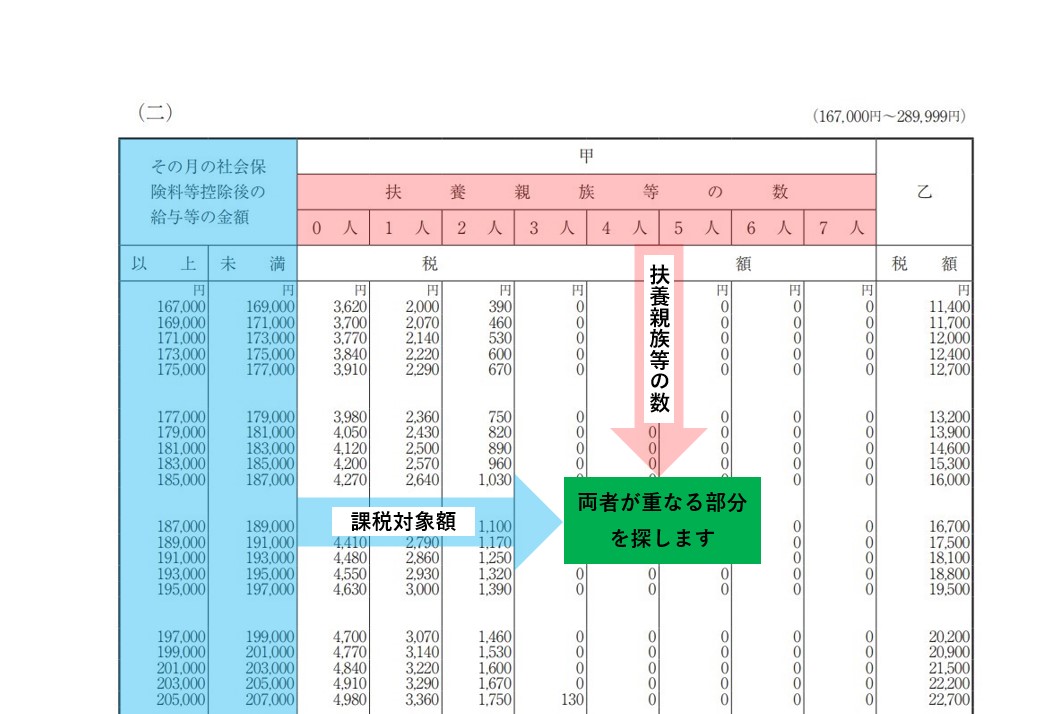

給与所得の源泉徴収税額表

最後に、ここまで解説した「課税対象額」と「扶養親族等の数」を、「給与所得の源泉徴収税額表」に当てはめて、給与から天引きする源泉所得税の金額を求めます。

給与所得の源泉徴収税額表は、次のような様式になっています。

【給与所得の源泉徴収税額表(表紙と一部抜粋)】

- 尚、この給与所得の源泉徴収税額表は、下記国税庁のサイトから入手できます。

平成31年(2019年)分 源泉徴収税額表

給与所得の源泉徴収税額表は、次の要領で使用します。

【給与所得の源泉徴収税額表の使い方】

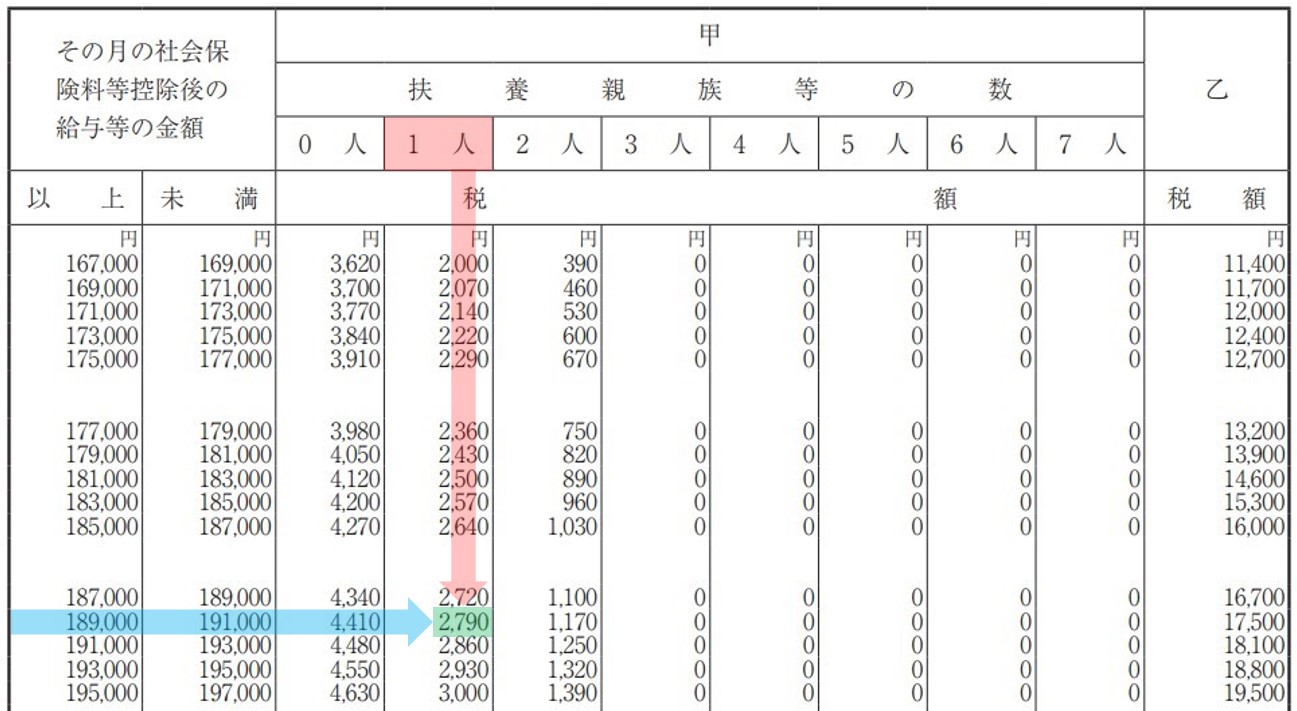

具体的に、先ほど使用した給与明細を使って、給与から天引きされる源泉所得税を求めてみます。

- 先ほど計算したとおり、課税対象額は「190,107円」となります。

- 扶養親族等の数は「1人」とします。

これを、給与所得の源泉徴収税額表に当てはめると、次のようになります。

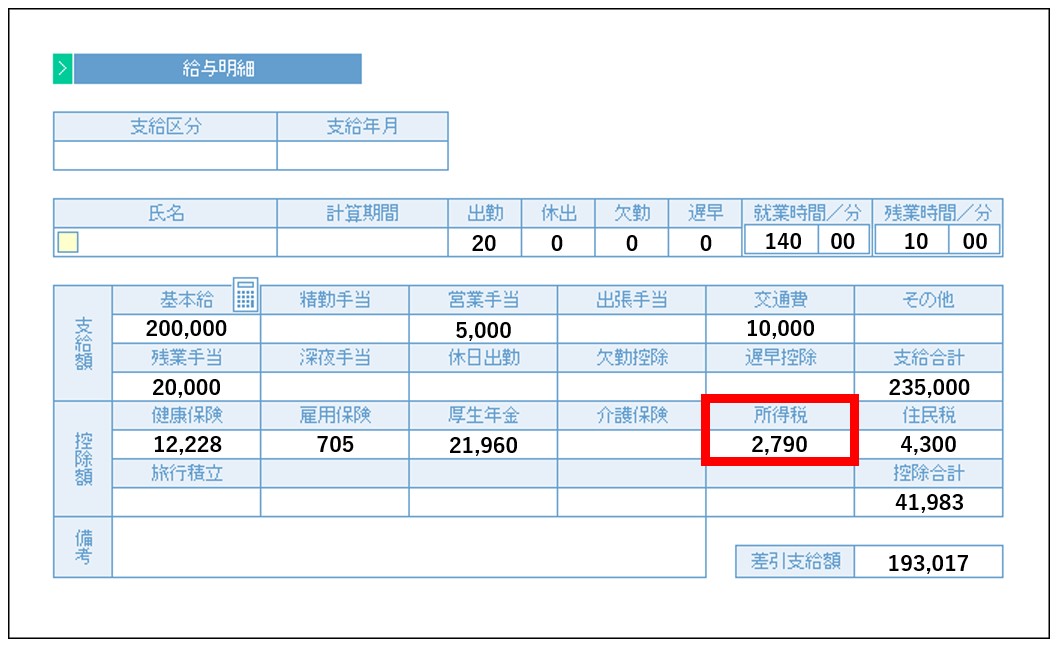

従って、給与から天引きされる源泉所得税は、「2,790円」となります。

尚、給与所得の源泉徴収税額表を使って源泉所得税を計算する時は、次の点に注意してください。

- 給与所得の源泉徴収税額表は、毎年更新されます。

- 給与所得の源泉徴収税額表は、毎年新しいものが発行されます。

- 中身(源泉所得税の金額)が改定されることもあれば、前年と変わらないケースもありますので、前掲した国税庁のサイトで確認して、最新のものを使うようにしてください。(源泉所得税の計算は、毎年1月~12月までの暦年です)

- 源泉所得税は、毎月計算します。

- 源泉所得税は、毎月の給与から天引きするので、原則として毎月計算します。

- 但し、課税対象額と扶養親族等の数に変更がない限りは、毎月同じ金額になります。

- 給与所得の源泉徴収税額表は、「月額表」を使用します。

- 給与所得の源泉徴収税額表には、「月額表」と「日額表」があるので、一般のサラリーマンについては「月額表」を使用して源泉所得税を計算してください。

- 尚、月額表は、給与の支払いが「月払い制」の給与で使用し、日額表は、給与の支払いが「日払い・週払い」の給与で使用します。(給与の計算方法ではなく、給与の支払方法で使い分けます)

以上で、給与から天引きされる源泉所得税の計算方法についての解説を終わります。