こんにちは。税理士の高荷です。

前回の記事で、配偶者(特別)控除の改正について解説しました。

パートをしている人の、いわゆる103万円の壁と150万円の壁について、控除を受ける側(社員である夫と妻)から解説しましたが、今回は給料を払う側(会社)の解説です。

パートをしている人の中には、正社員並みに働いてくれる優秀なパートさんもいます。

そのような人について会社側が「時給をもっと上げてあげたい」「時間に縛られずに働いてほしい」と思っても、103万円(150万円)や社会保険の壁などが立ちはだかってしまいます。

会社にとっては良かれと思って実施した昇給が、実は本人とっては迷惑だったということにもなりかねません。

そのような場合に、会社として検討して欲しいのが、給与として課税されない現物給与です。

現物給与とは

現物給与とは、お金以外で従業員(役員)に支給する給与のことを言います。

現物給与は、原則的に課税され源泉所得税の対象となりますが、一部の現物給与については非課税とされています。

つまり、税金が掛かりません。

非課税の現物給与は、給与を支給する会社側と給与を受け取る従業員側双方にとってメリットがあります。

会社にとっては経費として計上できるので節税となり、従業員にとっては所得税が掛からない(年収に含めない)ので税負担を軽くできます。

非課税となる現物給与の代表的なものとして「通勤手当」があります。

この通勤手当を例にすると、そのメリットは下記のようになります。

- 従業員側 … 税金が掛からない(年収に含まれない)

- 会社側 … 旅費交通費として経費にできる

非課税となる現物給与には色々なものがありますが、実際にはあまり使う場面がなさそうな非実用的なものも存在します。

そのため今回は、会社の経営に直結し、且つ最も重要性の高い「通勤手当」に焦点を絞って解説します。

[su_label]チェック![/su_label]

なぜ通勤手当は現物給与なのか?

現物給与とは、お金以外で従業員(役員)に支給する給与のことだと述べました。

しかし、通勤手当は通常お金で貰っていると思います。

お金で貰っているのに、なぜ現物給与になるのでしょうか?

それは、現物給与としての通勤手当は、本来「通勤定期券という物」を支給することを意味しているからです。

原則的には、通勤定期券という物を支給しないと現物給与にはなりません。

しかし、一般的な通勤手当は、通勤定期券の購入代金相当額を通勤手当として貰います。

その購入代金として貰った通勤手当で、通勤定期券を購入することを前提としているため、通勤定期券という物を支給しているのと、同じことになるのです。

さらに、現物給与として支給する物は、その現物を金銭価値に換算して給与の金額に含めることになります。

その金銭価値に換算した金額が、所得税に規定する非課税の範囲内であれば、所得税は掛かりませんし、非課税に該当しない金額であれば、所得税が掛かることになります。

ですから、結局はお金の価値に換算するので、定期券で貰っても、お金で貰っても一緒なのです。

因みに、自動車通勤のガソリン代や駐車場代なども現物給与に該当します。

これらは、実際に物で支給するのは無理なため、ガソリンや駐車場の土地のスペースを、ガソリン代や駐車場代というお金に換算して、支給していることになります。

【通勤定期代など旅客運賃については、消費税増税時に経過措置が適用されます】

通勤手当が非課税になるとどのようなメリットがあるのか

まず、非課税になる通勤手当を支給した場合、どのようなメリット(節税)になるのかを説明します。

先ほど、通勤手当を支給するメリットとして、下記の事項を挙げました。

- 従業員側 … 税金が掛からない(年収に含まれない)

- 会社側 … 旅費交通費として経費にできる

この2つのメリットについて、まずは従業員側のメリットから解説したいと思います。

従業員側のメリット

従業員側のメリットとしては、支給された非課税通勤手当は、所得税法上年収に含まれないことが最大のメリットになります。

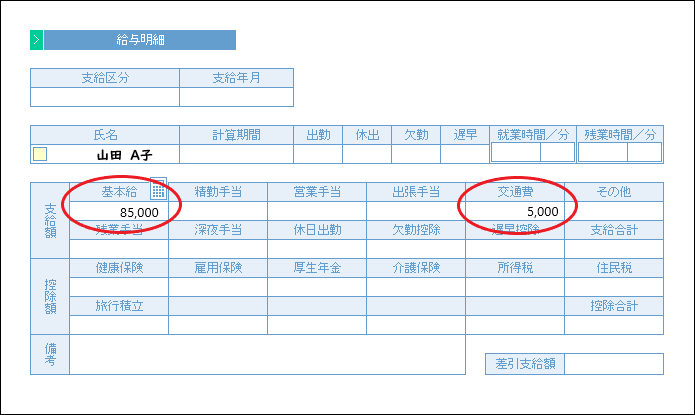

下の給与明細をご覧ください。

パートとして働いているA子さんは、ご主人の扶養に入っているため、年収を103万円で抑えたいと思っています。

A子さんは、毎月給料として、基本給85,000円と交通費(通勤手当)5,000円を貰っています。

交通費(通勤手当)5,000円が非課税に該当する場合

最初に、交通費(通勤手当)が非課税となるメリットから解説します。

この場合のA子さんの年収は、85,000円×12ヶ月=102万円になります。

非課税の通勤手当は年収の計算には含めないので、A子さんの年収は、基本給のみで計算します。

そのため、A子さんはめでたくご主人の扶養(配偶者控除)に入ったままでいられます。

所得税も掛かりませんし、住民税も数千円で済みます。

交通費(通勤手当)5,000円が非課税に該当しない場合

続いては、交通費(通勤手当)が非課税にならなかった場合のデメリットについてです。

何かの理由(後述します)により交通費(通勤手当)が非課税にならなかった場合、交通費(通勤手当)5,000円は年収に含まれてしまいます。

その結果、(85,000円+5,000円)×12ヶ月=108万円が年収となってしまい、ご主人の扶養(配偶者控除)に入れなくなります。

さらに、A子さん本人の税金負担も、少しだけ増えてしまうことになります。

このように、通勤手当をもらう従業員側にとっては、通勤手当が非課税に該当するかどうかで、本人や家族に与える影響が変わってしまうこともあるのです。

会社側のメリット

次は、通勤手当を支払う会社側のメリットを確認します。

会社側のメリットとしては、支給した通勤手当を経費として計上できるというメリットがあります。

会社側にとっては、通勤手当が課税か非課税かは関係ありません。

どちらであっても、経費として計上することができます。

しかし、一点だけ注意点があるので、その点についても併せて解説します。

尚、この場合の課税・非課税は「所得税の課税・非課税」であって、「消費税の課税・非課税」ではありません。

会社側の会計処理(仕訳)

基本給200,000円と通勤手当30,000円を支給した場合の仕訳(基本給と通勤手当のみ抜粋)

| 借方 | 貸方 |

| 給与手当 200,000円 | 現金預金 ×××× |

| 旅費交通費 30,000円(※) |

- 通勤手当であっても、消費税は課税になります。

下記のように課税と非課税が混在している場合には、課税と非課税を分けて仕訳をする方法も考えられます。

しかし、給与ソフト(年末調整をするソフト)で分けることが可能であれば、帳簿の仕訳上は分ける必要はありません。

| 借方 | 貸方 |

| 給与手当 200,000円 | 現金預金 ×××× |

| 旅費交通費 20,000円(非課税) | |

| 旅費交通費 10,000円(課税) |

- 前述しましたが、所得税の課税・非課税です。

- 消費税は、どちらの旅費交通費も課税です。

注意すべき点

一点だけ注意することがあるとすれば、従業員が虚偽の報告をしていた場合です。

本来であれば、通勤手当が5,000円のところを、従業員が嘘をついて20,000円で会社に申告をしていたような場合には、差額の15,000円は架空の経費となってしまいます。

その際には、経費として計上していた20,000円のうち15,000円分は、経費として認められません。

又、税務署の判断次第では会社ぐるみの脱税として、重加算税の対象になる可能性もあります。

通常は、会社側でも通勤手当の金額をチェックすると思うので、あまり無いケースかと思いますが、念のために注意点として挙げておきます。

非課税通勤手当が従業員・会社双方にとってメリットがあるのは、上記のような理由からになります。

但し、会社側は、課税・非課税に関係なくメリットになりますが、従業員側は非課税に該当しなけれメリットがありません。

そこで次は、通勤手当の非課税の範囲について解説します。

【脱税とされてしまった場合の重加算税についてまとめた記事はこちらです】

非課税となる通勤手当(通勤交通費)

自宅から会社等へ通勤するための通勤手当に税金が掛からないことは、よく知られています。

しかし、具体的な範囲や金額まで把握している人は少ないかと思います。

さらに、通勤手当についての非課税規定は、2016年(平成28年)に改正されています。

そこで、改正された通勤手当の非課税限度額等について解説したいと思います。

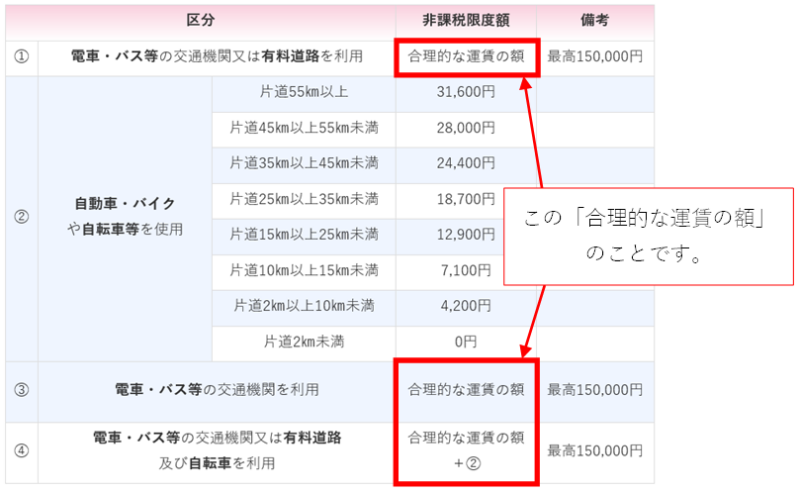

1ヶ月当たりの通勤手当の非課税限度額

1ヶ月当たりの通勤手当の非課税限度額は、下記のようになります。

【通勤手当の非課税限度額】

| 区分 | 非課税限度額 | 備考 | ||

|---|---|---|---|---|

| ① | 電車・バス等の交通機関又は有料道路を利用 | 合理的な運賃の額 | 最高150,000円 | |

| ② | 自動車・バイク や自転車等を使用 |

片道55㎞以上 | 31,600円 | - |

| 片道45㎞以上55㎞未満 | 28,000円 | - | ||

| 片道35㎞以上45㎞未満 | 24,400円 | - | ||

| 片道25㎞以上35㎞未満 | 18,700円 | - | ||

| 片道15㎞以上25㎞未満 | 12,900円 | - | ||

| 片道10㎞以上15㎞未満 | 7,100円 | - | ||

| 片道2㎞以上10㎞未満 | 4,200円 | - | ||

| 片道2㎞未満 | 0円 | - | ||

| ③ | 電車・バス等の交通機関を利用 | 合理的な運賃の額 | 最高150,000円 | |

| ④ | 電車・バス等の交通機関又は有料道路 及び自転車を利用 |

合理的な運賃の額+② | 最高150,000円 | |

通勤手当を支給する場合の注意点

まず注意してもらいたいのは、次の点になります。

あくまでも、支給した通勤手当が非課税に該当するかどうかを判断するために使う表です。

そのため、下記のことを記載した表と勘違いしないようにしてください。

つまり、「通勤手当の支給方法」や「こういう場合は通勤手当には該当しない」といった、通勤手当の支給方法などを記載した表ではありません。

こういった質問がよくあります。

マイカー通勤の駐車場代を、通勤手当として支給するかどうかを決めるのは、

そのうえで、支給した駐車場代が、課税か非課税かを判断するのが、

従って、このように捉えて下さい。

- 通勤手当として支給して良いか? ⇒ 会社が判断

- 支給した通勤手当が非課税かどうか? ⇒ 上の表(非課税限度額の表)で判断

通勤手当は、必ず支払わなければならないものではありません。

ですから、別に通勤手当を支給しなくても構わないのです。

通勤手当を支給するかどうかを決めるのは、会社です。

支給する通勤手当の範囲を決めるのも、会社です。

しかし、どのようなものでも通勤手当として支給して良いわけではありません。

通勤手当として認められるためには、一定の基準があります。

[su_label]チェック![/su_label]

通勤手当を支給するかどうかの判断基準

会社側が通勤手当を支給するかどうか、及びその範囲を判断する際の材料は、2つあります。

- 就業規則等に定められているか?

- 実質的に通勤手当として妥当なものか?

会社によっては就業規則等において、通勤手当の内容を定めているところもあります。

そのため、会社に就業規則等があれば、それに従うことになります。

例えばマイカー通勤に関して、会社側が「ガソリン代のみ負担」と規定していれば、マイカー通勤の場合は、ガソリン代しか通勤手当を貰うことができません。

そして、そのガソリン代が非課税限度額以内であれば、非課税になります。

就業規則等がない場合には、実質的に通勤手当として妥当かどうかで判断します。

マイカー通勤をしている従業員に、駐車場代を通勤手当として支給するかどうかを判断する場合を例にします。

この場合には、「駐車場代を通勤手当として支払う合理的な理由」があれば、支給しても問題ありません。

しかし、次のようなケースでは、通勤手当として認められないと言えます。

- そもそも会社がマイカー通勤を正式には認めていない

- 他の交通機関(電車など)を使った方が、早く通勤でき、交通費も安い

- 実際の駐車場代よりもかなり多い金額を通勤手当として支給している

尚、このような場合であっても、会社側が駐車場代を支給するのは構いません。

但し、その駐車場代は、次ような取扱いになります。

- 非課税にならないため、従業員の給与(年収)が増え所得税が掛かる

- 税務調査の際に、会社側でも経費にならないと判断される可能性が高い

会社に就業規則等が無い場合には、常識的に考えて通勤手当として妥当な範囲内で支給しなければなりません。

そのようにしなければ、従業員・会社双方にとってデメリットになる可能性があります。

通勤手当が非課税か判断する場合の注意点

続いては、通勤手当が非課税限度額の範囲に収まるかどうかを判断する場合の注意点について説明します。

前掲の非課税限度額の表にある「合理的な運賃の額」とは、次の内容になります。

合理的な運賃の額

通勤のための運賃、時間、距離等の事情に照らし最も経済的かつ合理的と認められる通常の通勤の経路及び方法による運賃

意味がよく分かりませんね。

簡単に言うと、このようになります。

もっと砕けた言い方をすると、一番近くて一番安いルートです。

因みに、最短距離とは直線距離のことではありません。

尚、この規定に絡めて「新幹線」や「特急」を利用した通勤に関しては、普通乗車券の料金及び特急料金は「合理的な運賃の額」に含まれますが、指定席の料金やグリーン車の料金は含まれません。

その他の注意点

最後に、通勤手当を支給する場合の、その他の注意点について解説します。

一般的な具体例を用いるため、会社の就業規則等、又は通勤手当の実態に照らして、参考にして下さい。

自転車通勤の場合

交通機関等を利用するまでもなく、自宅から会社まで自転車で通勤している人もいると思います。

自転車のみの通勤であっても、通勤手当を支給することができます。

その場合の非課税限度額は、前掲の表の②に照らして判断します。

電車・バス等の交通機関又は有料道路及び自転車を利用する場合

前掲の表④の「電車・バス等の交通機関又は有料道路及び自転車を利用」というケースは、例えば「自宅から駅までは自転車」「駅から会社までは電車」というように併用する場合を言います。

この場合、駅の駐輪場代金は通勤手当に含めても構いません。

通勤手当を支給することができない場合

下記のような場合には、原則通勤手当を支給することはできません。

仮に支給したとしても会社の経費にはならず、且つ非課税にもならないと考えられます。

- 徒歩による通勤

- タクシーによる通勤

- 運転手付きの自動車による通勤

役員に対しても通勤手当は支給できる

従業員だけでなく、役員に対しても通勤手当を支給することができます。

最後に社会保険との関係を少しだけ

現物給与による通勤手当は、上手に使えば会社側・従業員側双方にとってメリットがあるという、税法にしては珍しい規定です。

しかし、今回は会社側・従業員側ともに税金の面から解説しましたが、従業員側にとっては「社会保険」との兼ね合いという問題が出てきます。

なぜ社会保険が関係するのかと言うと、社会保険料の金額や、社会保険上の扶養判定に使う年収には、通勤手当が含まれるからです。

- 給与から天引きされる所得税の金額の決定及び税金の扶養判定に使う年収

⇒ 通勤手当は含みません - 給与から天引きされる社会保険料の決定及び社会保険の扶養判定に使う年収

⇒ 通勤手当を含みます

このように、通勤手当は税金上の取扱いと社会保険上の取扱いが異なります。

詳しい説明は省きますが、通勤手当は社会保険の扶養判定の際はもちろん、毎月の社会保険料の算定にも関わってきます。

つまり、通勤手当の金額が高額であれば、税金上は非課税であっても、社会保険料の負担が増えてしまう可能性があるということです。

しかし、通勤手当の金額は「自宅と会社との距離や使用する交通手段」によって、ある意味自動的に決まります。

従って、会社や従業員が勝手に変動させることはできないため、如何ともしがたい部分があるのは確かです。

【通勤手当に関連した節税方法、出張手当と旅費規程を使った節税】

出張手当(日当)と旅費規程を利用した節税方法【現物給与を利用した節税】

【その他の節税に関連する記事】