こんにちは。税理士の髙荷です。

会社を設立するときには、決算日をいつにするか決めなければなりません。

決算日とは、法人の事業を行う年度(通常1年間)の区切りの最終日のことです。

決算日がいつになるかによって、法人の事業を行う年度(事業年度)が、何月何日からの1年間になるかが決まります。

例えば、3月31日を決算日とする場合には、毎年4月1日~3月31日までが一事業年度となり、決算日を迎えるたびに、決算処理をして税務申告を行うことになります。

この決算日(事業年度)は、会社の実状に応じて任意に変更することができます。

今回は、法人が決算日(事業年度)を変更する場合の、法人税法上の取扱いや手続方法を解説します。

尚、法人の決算日については「決算締切日の特例」という制度もありますので、こちらの記事で確認してください。

法人の決算締切日の特例のメリット・デメリット【締め日と節税の関係】

事業年度を変更する場合の手続き方法

前述したとおり、法人の事業年度は任意に変更することができます。

通常は、一度決めた事業年度を変更することは中々ありませんが、環境の変化や取引先との関係などから変更するケースもあります。

法人の事業年度の変更手続きは、それほど難しくありません。

次の2つの手順で終了になり、登記も必要ありません。

- 事業年度変更の株主総会決議

- 税務署等への異動届の提出

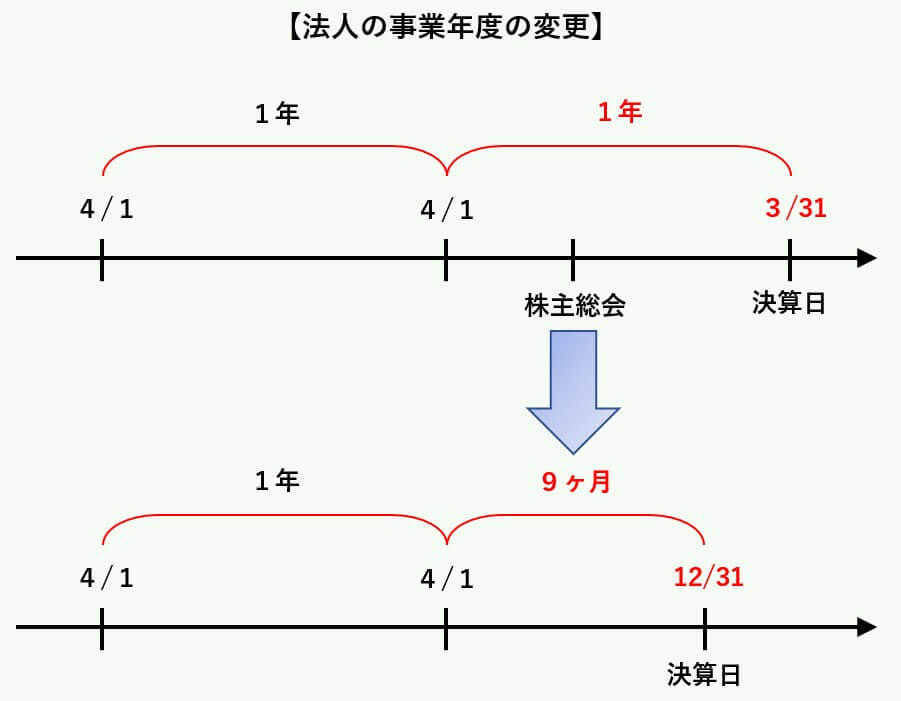

【事業年度の変更】

その他、事業年度の変更手続きが終わった後に、取引先や取引銀行などへの連絡(お知らせ)も必要になります。

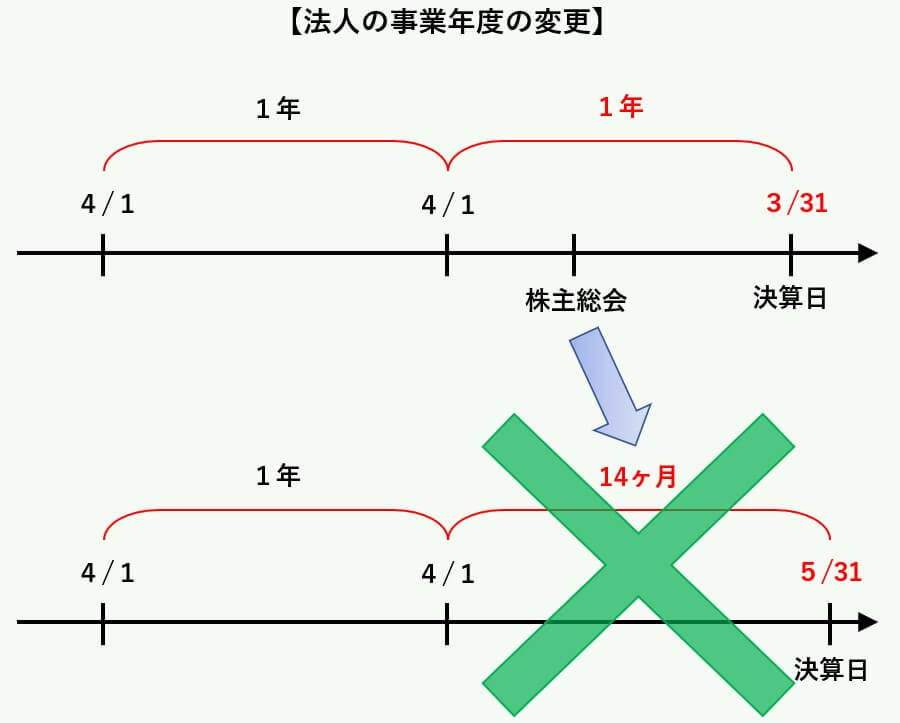

尚、事業年度の変更はいつでも行うことができますが、1年を超えた事業年度にすることはできません。

【1年(12ヶ月)を超えた事業年度の変更はできない】

事業年度変更の株主総会決議

法人の事業年度を変更する場合には、臨時株主総会を開催し、事業年度変更の承認決議を行います。

事業年度(決算期)は定款に定められているため、事業年度の変更は「定款の記載事項の変更」に該当します。

定款の変更は、株主総会の特別決議事項になるので、株式会社の場合には、議決権の半数以上を持つ株主が出席して、議決権株式総数の3分の2以上の賛成によって成立します。

小規模な中小企業のように、社長や家族だけで株式を保有しているケースでは特に問題はありません。

手続的には、臨時株主総会議事録を作成するだけになります。

但し、株式会社の株主に第三者株主が半数ほどいる場合には注意が必要です。

先ほど述べた通り、定款の記載事項の変更は、株主総会の特別決議により行う必要があります。

- 株主総会に出席した株主の議決権合計が、総議決権数(自己株式除く)の50%超

- 賛成株主の議決権合計が、株主総会に出席した株主の議決権合計の2/3以上

この2つの要件を満たさないと、特別決議(事業年度の変更)が成立しないため、第三者株主の同意をすんなり得られるか、前もって確認しておくことが重要になります。

また、合同会社の場合には、総社員の同意で定款を変更することができます。

合同会社が作成する書類は、総社員の同意書です。

税務署への異動届の提出

株主総会で事業年度の変更が承認されたら、税務署等の各役所へ変更届を提出します。

- 税務署

- 都道府県事務所

- 市町村(又は市税事務所等)

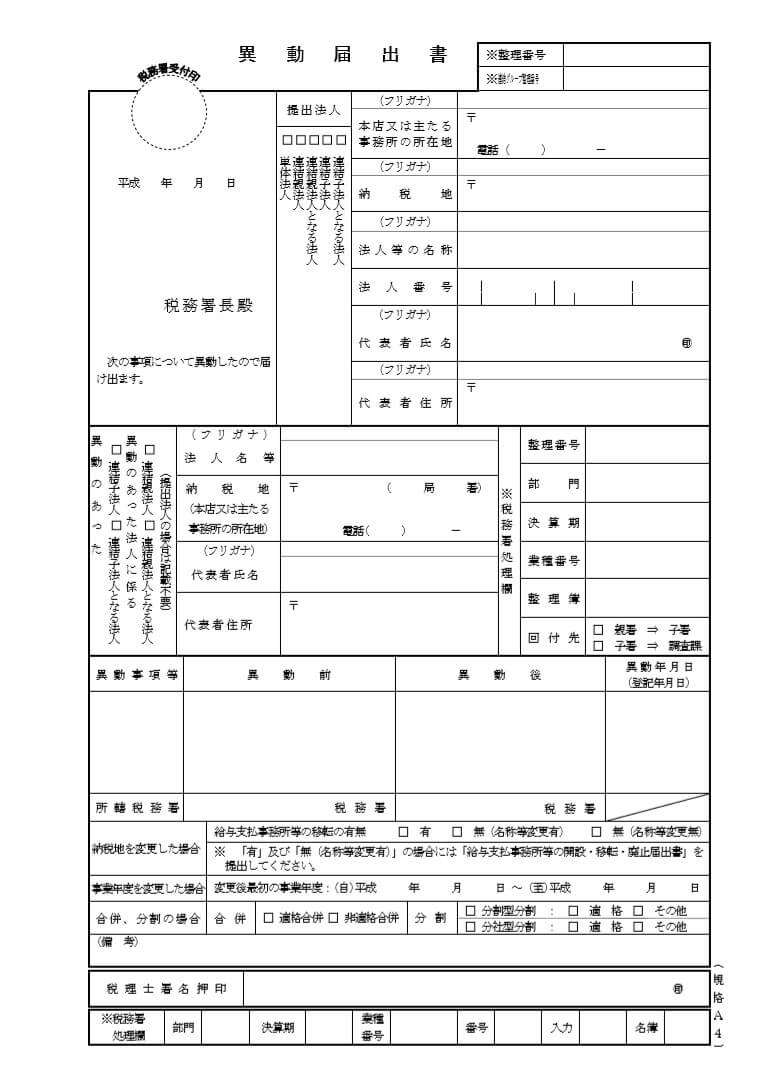

このうち、税務署に提出する届出書は、下記の様式になります。

【税務署へ提出する異動届の見本】

この異動届出書は、国税庁のサイトから入手できます。

尚、平成31年4月から、異動届出書の様式が変更になっていますが、基本的な入力事項は一緒なので、当サイトの記事を参考に作成しても問題はありません。

また、都道府県事務所及び市町村については、各自治体によって様式が異なるため、所轄の自治体で入手(ダウンロード)してください。

税務署の異動届出書の書き方

上記の異動届出書の記入例を掲載するので、参考にしてください。

上・中・下と記入箇所を3分割して、解説します。

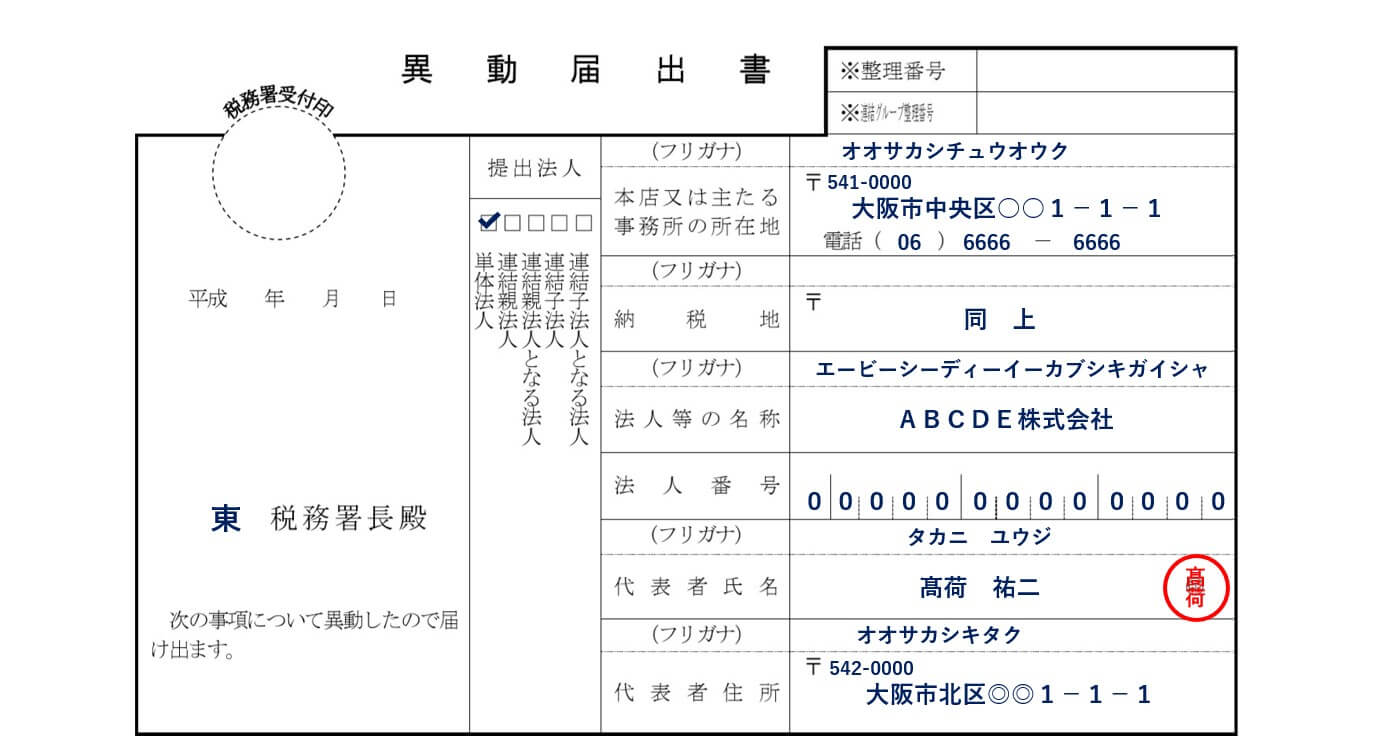

【税務署の異動届出書の記入例①】

- 税務署長名

- 所轄の税務署を記入してください。

- 提出法人(注意点1参照)

- 通常は「単体法人」に☑を入れます。

- 連結納税制度を採用している場合には、該当する箇所に☑を入れます。

- 本店又は主たる事務所の所在地

- 会社の住所と電話番号を記入します。

- フリガナは記入しなくても構いません。

- 納税地

- 通常は、会社の住所と同じになるため「同上」と記入します。

- 法人等の名称

- 会社名とフリガナを記入します。

- 法人番号

- 法人番号を記入します。

- 代表者氏名

- 会社代表者の氏名とフリガナを記入します。

- 氏名の右側に押印します。

- 押印は代表印でも、代表者個人の認印でも構いません。

- 代表者住所

- 会社代表者の住所を記入します。

- フリガナは記入しなくても構いません。

- その他の事項

- 上記1.~8.以外については、記入する必要はありません。

- 左上の年月日は提出日を記入しますが、書かなくても大丈夫です。

【注意点1】

連結納税制度とは

上場企業などは、通常子会社を持ち、子会社を含めたグループで活動を行っているケースが多く見受けられます。

そのため、決算についても親会社のみの決算と、子会社を含めたグループ全体の決算が行われ、公表されます。

親会社のみが単独で行う決算を「単独決算」、子会社を含めたグループ全体で行う決算を「連結決算」と言います。

連結納税制度は、このグループ企業で連結決算を行っている場合に、納税額をグループ全体で決められる制度です。

簡単に言うと、グループ内の会社の黒字と赤字を相殺することにより、グループ全体としての納税額を減少させることを目的とする制度になります。

尚、連結納税を採用するためには、所定の申請書を税務署に提出し、国税庁長官(税務署長ではありません)の承認を受ける必要があります。

上図の異動届出書の「連結親法人」は、連結納税の承認を受けた親会社、「連結子法人」は連結納税の承認を受けた子会社のことです。

また、「連結親(子)法人となる法人」とは、まだ連結納税の承認を受けていない(申請段階)親(子)会社を言います。

【税務署の異動届出書の記入例②】

- この欄は、連結納税を採用している法人が記入する欄になります。

- 従って、小規模な中小企業等は記入不要です。

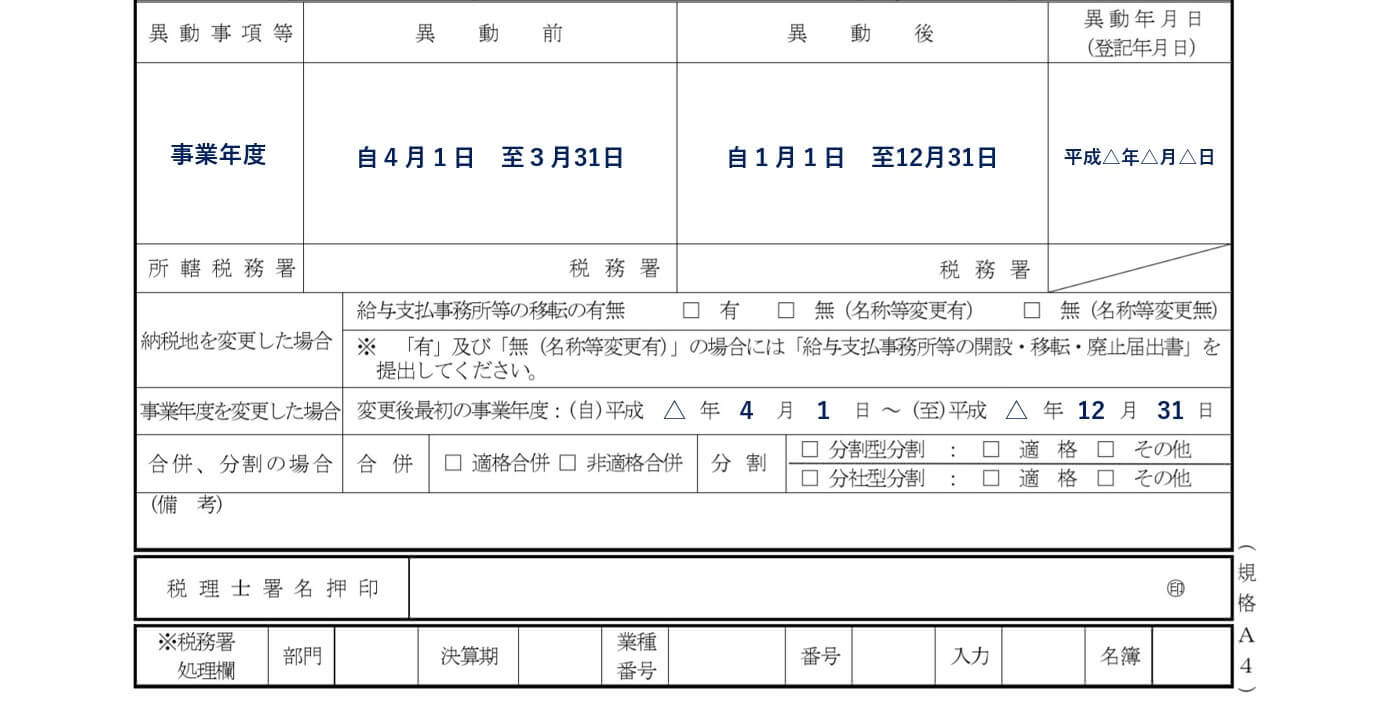

【税務署の異動届出書の記入例③】

- 異動事項等

- 変更があった事項を記入します。

- 事業年度の変更の他、本店所在地(納税地)の変更や商号の変更・代表者の変更等が該当します。

- 異動前

- 変更する前の事業年度を記入します。

- 「自」とは「から」を表し、「至」は「まで」を表します。

- 簡単に「4月1日~3月31日」といった書き方でも構いません。

- 異動後

- 変更した後の事業年度を記入します。

- 異動年月日(登記年月日)

- 事業年度を変更した場合

- 事業年度を変更して最初に決算を迎える事業年度を記入します。

- 上記の例では、4/1~12/31までの9ヶ月の事業年度になります。

- その他

- 上記1.~5.以外の事項については、記入する必要はありません。

- 添付書類

- 税務署に提出する異動届出書には、添付書類は必要ありません。

以上で、法人の事業年度(決算日)の変更方法と異動届出書の書き方についての解説を終わります。