こんにちは。税理士の高荷です。

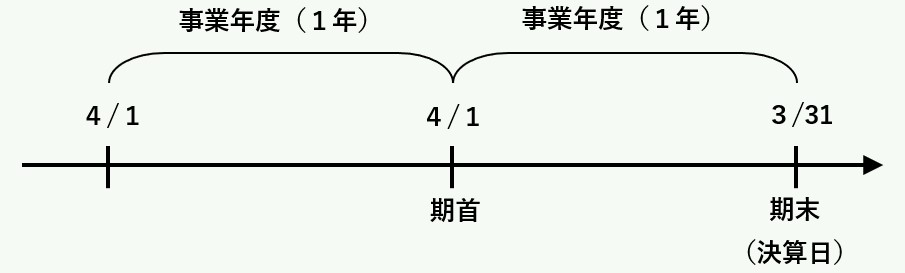

法人の利益の計算にあたっては、事業年度という期間を基準にして計算します。

この事業年度は、通常1年間で区切られ、例えば4月1日から3月31日までのように月初から始まり、月末で終わるのが一般的です。

この場合の4月1日を「期首」と言い、3月31日を「期末」又は「決算日」と呼びます。

法人の利益計算は、この事業年度中に発生した売上・仕入・経費その他全ての取引を計上し、計算されます。

そして、この利益に基づいて決算書を作成し、法人税等の申告をすることになっています。

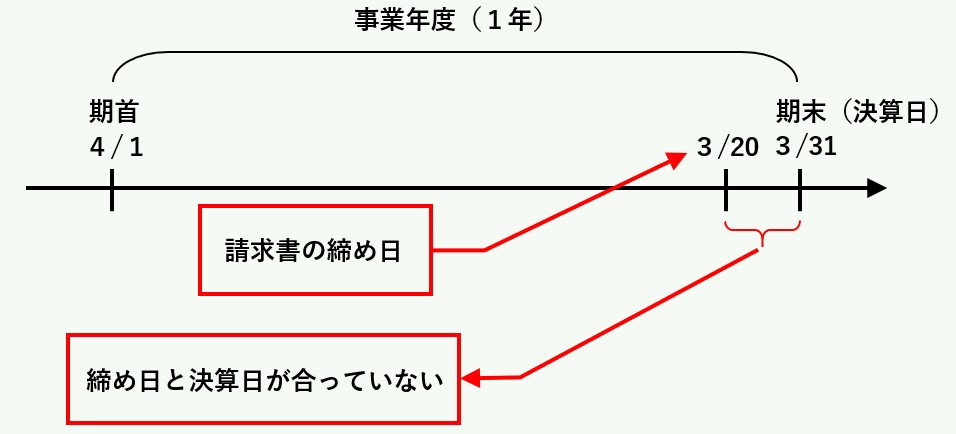

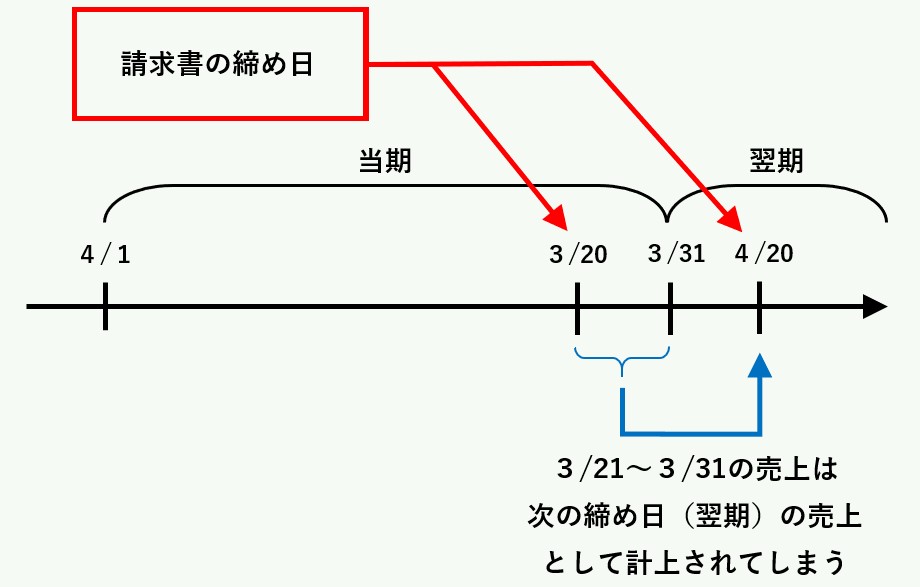

しかし、会社によっては決算日が3月31日と月末になっていても、売上先への請求書の締め日は毎月20日としている会社も多く存在します。

これは、法人税法上、決算日よりも前の日に帳簿を締め切って、その締切日を基に、事業年度の利益を計算しても良いという特例が認められているためです。

この特例を「決算締切日の特例」と言います。

今回は、この決算締切日の特例の内容と注意点、さらに小規模な中小企業にはお勧めしない理由を解説します。

尚、法人の事業年度(決算日)の変更については、下記の記事でまとめていますので、こちらも併せて参考にしてください。

決算締切日の特例とは

法人税法上、所得の金額は「一般に公正妥当と認められる会計処理の基凖」に従って計算されることになっています。

「一般に公正妥当と認められる会計処理の基凖」とは、実体として何かしらの明確な基準(法律や規則等)が定められているわけではありません。

つまり、具体的な基準(法律や規則等)が無いにも拘らず、それに従って計算しなさいという意味の分からない話なのですが、得てして税金の世界には、このような「抽象的で概念的」な事項が数多く存在しています。

これについては、国税庁曰く、明確な基準としては定められていないけれども、例えば、「企業会計原則」や「財務諸表規則」又は「商法」等の規定に則って計算してください、という意味らしいです。

平たく言うと、法に外れずに常識的な範囲で計算してください、ということなのですが、もう少し何とかならないものかと強く思います。

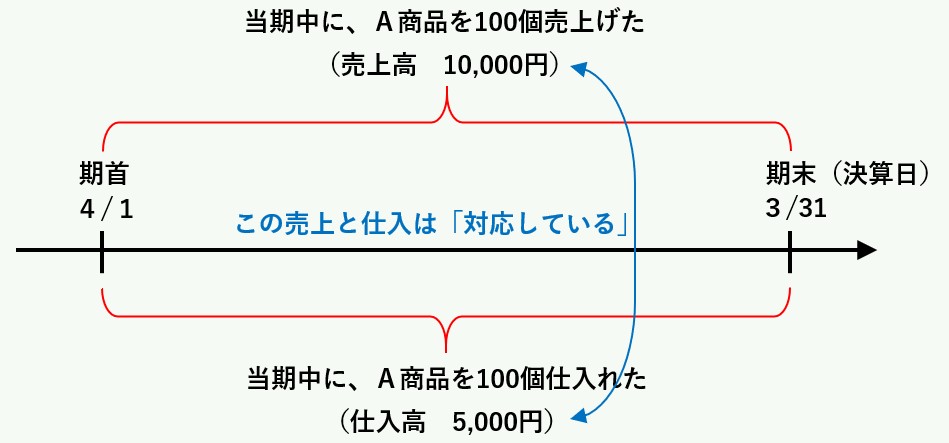

それはさておき、一般に公正妥当と認められる会計処理の基凖である「企業会計原則」に従えば、一会計期間(会計期間=事業年度と考えてください、以下同)内に発生した全ての費用及び収益については、これらを対応させて全て漏れなく計上するのが原則(費用・収益対応の原則)とされています。

「費用・収益対応の原則」とは、ある会計期間に発生した費用のうち、その会計期間の収益獲得に貢献した部分だけを、その会計期間の費用として計上するという原則です。

簡単に表現すると、下図のようになります。

【費用と収益が対応しているケース】

- A商品を100個仕入れて、100個全てが売れたので、この「仕入(費用)」と「売上(収益)」は対応関係にあり、当期に仕入れた100個は費用(仕入)として計上できます。

| 借方 | 貸方 | ||

| 現金 | 10,000円 | 売上高 | 10,000円 |

| 仕入高 | 5,000円 | 現金 | 5,000円 |

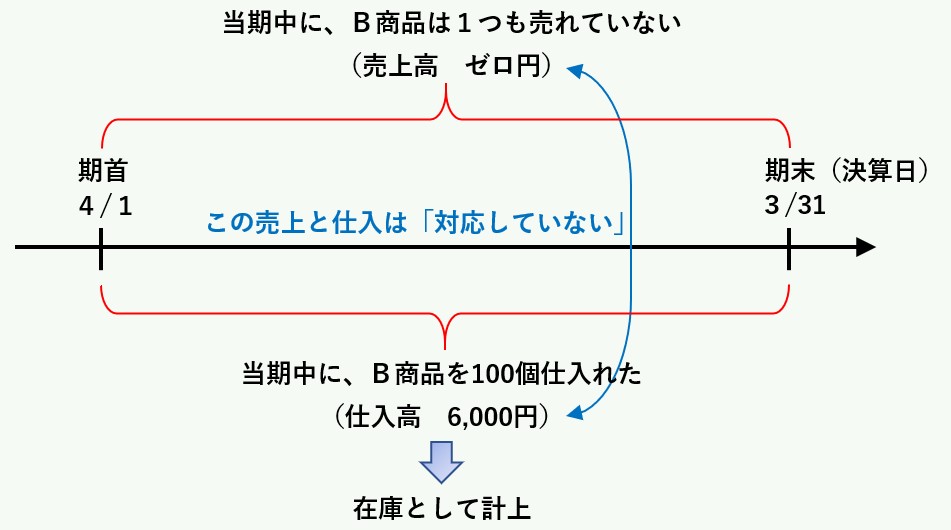

【費用と収益が対応していないケース】

- B商品を100個仕入れたものの、1つも売れなかったため、この「仕入(費用)」と「売上(収益)」は対応していません。

- 一旦、B商品の仕入れは計上しますが、同額を期末に在庫として計上するため、結果的には、費用に計上されていないことになります。

| 借方 | 貸方 | ||

| 売上高がゼロのため、売上の仕訳はなし | |||

| 仕入高 | 6,000円 | 現金 | 6,000円 |

| 商品 | 6,000円 | 期末たな卸高 | 6,000円 |

このように、本来、法人の定めた事業年度における売上高・仕入高・一般経費等については、費用収益対応の原則等により、全て漏れなく計上し、決算の確定及び税金の申告が行われます。

ところが、冒頭でも述べたとおり、企業の実情としては、月末までに入金を受けられるようにするため、月末より10日(あるいは5日)前に請求を締め切り、得意先に請求書を送付しておく必要が生じることもあります。

例えば、3月決算で、請求書の締め日が毎月20日の会社の場合、3月20日に売上を締めてしまいますので、3月21日~3月31日分の売上が計上されないこととなってしまいます。(現代では、信用取引による「掛仕入」・「掛売上」が主流のため、このような誤差が生じます。)

これでは、その事業年度に生じた売上高・仕入高・一般経費等を全て漏れなく計上しているとは言えないため、「一般に公正妥当と認められる会計処理の基凖(企業会計原則等)」に従っていないことになります。

但し、日本企業の実態を考えた場合、上記のように請求書の締め日と決算日が異なっている会社が多いのも事実です。

そのため、月末を決算日とする会社でも、20日や25日に請求を締め切って請求書を発行し、決算上もその締切日(20日や25日)に請求した金額を売上高とする経理上の慣行が存在します。

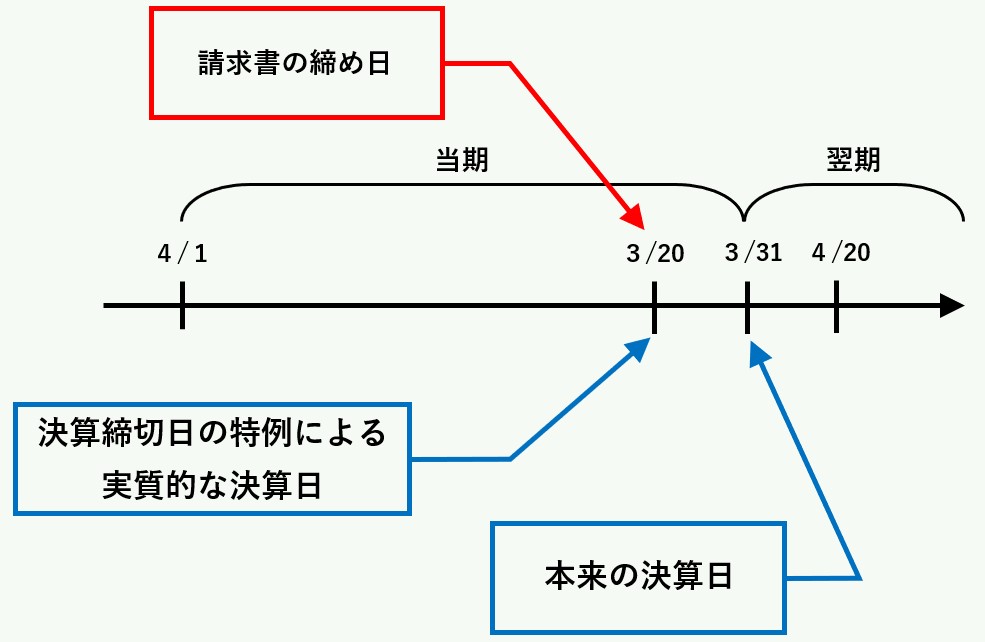

そこで、税務上も、決算日よりも前の日に帳簿を締め切って、その締切日を基に、各事業年度の収益と費用を計算するという特例が認められています。

これが、「決算締切日の特例」です。

- 決算締切日の特例により、3/20をもって帳簿を締め切り、3/20までの売上・仕入等を基に決算の数字を確定させます。

- 尚、この場合であっても、事業年度自体は4/1~3/31までで変わることはありません。

決算締切日の特例の適用要件

さて、この決算締切日の特例は、請求書を発行した後の端数となる10日(ないしは5日)の売上や仕入等の事務処理を簡素化するために認められている制度です。

決算月以外の通常月であれば、請求書の締め日がいつであろうが関係ないのですが、ただでさえ忙しい決算期末に、端数日数分の売上や仕入を拾い出して計上するのは、担当者にとっても負担が大きくなることを考慮しての特例と言えます。

但し、この特例を適用するためには、次の3つの要件を満たす必要があります。

- 商慣行その他相当の理由があること

- 締切日は、事業年度終了の日以前概ね10日以内の一定の日であること

- 毎期継続して適用すること

まず、1つめの要件として、商売取引上の慣習として行われていることが必要です。

従って、業界内や取引先等では、毎月20日を請求書の発行日(締め日)とする慣行がないのに、自社で勝手に20日締めとしているケースなどでは認められません。

ただ、現在の日本の商取引では、多くのケースでこのような慣習があるので、この要件についてはさほど神経質になる必要はないと言えます。

但し、商慣行以外にも「その他相当の理由」が必要であるとされています。

この「その他相当の理由」については、最後の「注意点」の章で解説します。

続いての要件は、請求書の締切日が、決算日の概ね10日前までの一定の日となっていることです。

この要件を鑑みると、毎月20日締めや25日締めであれば問題はありませんが、例えば「毎月15日締め」の請求書であれば、「概ね10日以内」に該当しないため認められないことになります。

また、「一定の日」となっているので、きちんと20日なら20日が締め日、と決めておく必要があります。

最後に3つ目の要件ですが、一旦決算締切日の特例を適用したら、その後、継続して適用しなければなりません。

決算締切日の特例を数年適用した後に、本来の決算日に戻すこともできません。

会社がなくなるまで、ずっと決算締切日の特例を適用することになりますので、その点は注意してください。

尚、上記のように、一旦決算締切日の特例を適用した後に、本来の決算日に戻した場合には、100%税務調査で指摘されることも付け加えておきます。

さらに、決算締切日の特例を適用すると「節税になる」と謳っているサイトも多いですが、実際にはさほど節税効果はありません。

その理由は、後述しますが、簡単に節税できるような手法を国税庁が認めるわけはなく、あくまでも「企業の事務処理の簡素化」を目的とした特例であり、課税上も弊害がないからこそ国税庁も認めている特例だと認識してください。

決算締切日の特例の注意点

最後に、決算締切日の特例を適用する際の注意点について解説します。

先ほども述べたとおり、決算締切日の特例を一旦適用すると、元に戻すことはできません。

従って、これから述べる注意点等を参考にして、決算締切日の特例を適用するかどうかを検討してください。

節税にならない理由

決算締切日の特例は、その会社の全ての収益・費用について適用しなければならないというものではありません。

決算締切日の特例を適用することについて、合理的な理由がある項目についてのみ適用して差し支えないとされています。

また、決算締切日の特例を適用する項目の締切日は、一律である必要はありません。

例えば、A社への売上は毎月20日締め、B社への売上は毎月25日締めというように、取引先によって締め日が異なっていても大丈夫です。

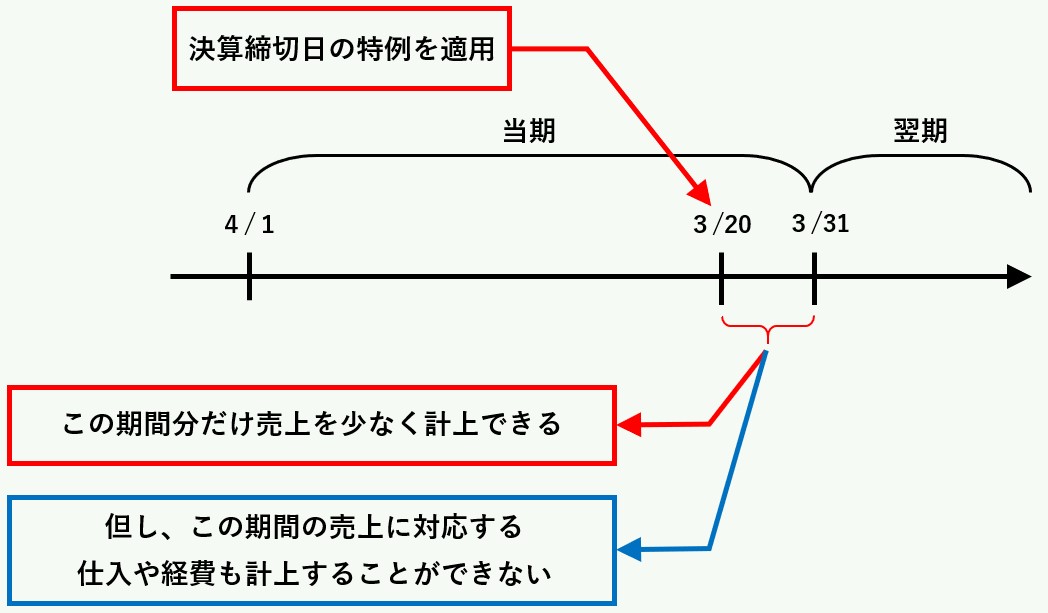

但し、企業の会計・決算は「一般に公正妥当と認められる会計処理の基凖」に従っていなければなりません。

さらに、企業会計原則のところでも述べたとおり、費用と収益も対応していなければなりません。

従って、決算締切日の特例を適用した場合であっても、売上と仕入は必ず対応させる必要があります。

決算締切日の特例を適用したからといって、次のような会計処理が認められるわけではありません。

- 売上については3月20日に締切り、仕入・経費については3月31日に締切る

売上を3月20日に締め切るのであれば、それに対応する仕入や経費も3月20日分までしか計上することはできません。

どうも、決算締切日の特例を適用すれば、売上を早めに締め切る分、仕入や経費が多く計上できると思われている節がありますが、決してそのようなことはありません。

ですから、基本的には締め日が早くなるだけで、大幅な節税をすることはできないのです。

但し、売上に関係ない一般経費(人件費等)や事業年度を基準として計算する減価償却費などについては、決算日をもって計上しても問題ありませんので、大幅な節税にはならなくても、多少の節税にはなるかもしれません。

尚、何度も述べていますが、一旦決算締切日の特例を適用すると、元に戻すことはできませんので、節税も「変更初年度のみ」にしか効果がないことにも留意してください。

この適用初年度のみの節税については、下記の記事で詳しく解説しています。

決算締切日の特例は、会社の事務処理の簡素化のために設けられた特例ですので、安易に節税を謳っているサイトの内容を真に受けて適用してしまうと、元に戻すことができませんので、よく検討してから適用することをお勧めしますし、個人的には小規模な中小企業には必要のない特例だと思っています。

その他の注意点

決算締切日の特例については、その他にも細かい注意点がありますので、まとめて紹介し、今回の解説を終わりたいと思います。

期末の在庫について

決算締切日の特例を適用した場合、期末棚卸資産(期末の在庫)の金額は、本来の決算日の残高ではなく、決算締切日である20日や25日の残高を計上することになります。

本来の決算日で在庫をカウントするのではありませんので、実地棚卸をする場合には注意してください。

個人事業者には適用されない

決算締切日の特例は、法人税法上の規定であるため、個人事業者には適用されません。

個人事業者であっても、法人と同じような締切日の形態を取っている人も多いかと思いますが、個人事業主が12月20日を決算締切日として、12月21日から12月31日までの売上や仕入・経費を翌年に繰り越すことは認められていません。

決算締切日の特例を適用する相当な理由

決算締切日の特例の適用要件の章で少し触れましたが、この特例を適用するための要件として、次の点を挙げました。

- 商慣習その他相当の理由があること

ここで、注意して欲しいことは「その他相当の理由」という、また抽象的で曖昧な表現です。

例えば、得意先の数が非常に多く、取引件数も多いという会社であれば、20日締めの後の端数日数の取引の把握に多大な労力を要することが予想されます。

このような状況の会社であれば、決算締切日の特例を適用するメリットは十分にあると言え、且つ適用するだけの「相当の理由がある」と判断できます。

しかし、小規模な中小企業のように、得意先の数が少なく、 取引量もそれほど多くない会社であれば、締切り後の端数日数の取引の把握にもさほど労力を要することがないと予想できます。

従って、このような会社においては、決算締切日の特例を適用するだけの「相当の理由がない」と判断されることになります。

私が、小規模な中小企業については、この特例を適用する必要がないと述べたのは、上記のような理由もあってのことです。

税務署に対する届出

決算締切日の特例を適用するにあたっては、税務署に所定の届出等をする必要はありません。

従って、前述した3つの要件さえ満たしていれば、会社が好きなタイミングで適用できる特例と言えます。

以上で、決算締切日の特例に関する解説を終わります。