こんにちは。税理士の高荷です。

世の中には不思議なことが多く、会社の経営についても、次のような不思議なことが起こります。

「黒字倒産」

「黒字」とは、会社の利益が出ている状態を言い、逆に利益が出ていない(損失が出ている)状態を「赤字」と言います。

「黒字倒産」とは、文字通り、会社の利益が出ているにも関わらず、倒産してしまうことです。

会社の利益は出ているのに、なぜ倒産するのでしょうか?

そこには、現代の「信用経済」と利益計算における「発生主義」という仕組みを利用した、「粉飾決算」が大きく関わっています。

今回は、この「黒字倒産」の仕組みとその原因を、「信用経済」と「発生主義」、そして「粉飾決算」も絡めて解説します。

尚、今回の記事と併せて、下記の記事もお読みいただければ、より理解が深まります。

なぜ会社にとって資金繰りが重要なのか?を分かりやすく解説します

キャッシュフローと資金繰りの違いについて分かりやすく解説します

資金繰りが苦しくなる原因と資金繰りを楽にする方法をお教えします

黒字倒産とは

倒産とは、一般的に法人や個人が経済的に破綻してしまい、経済活動を続けられなくなることを言います。

そして、会社などが倒産するそのほとんどの要因は、「資金繰りの悪化」です。

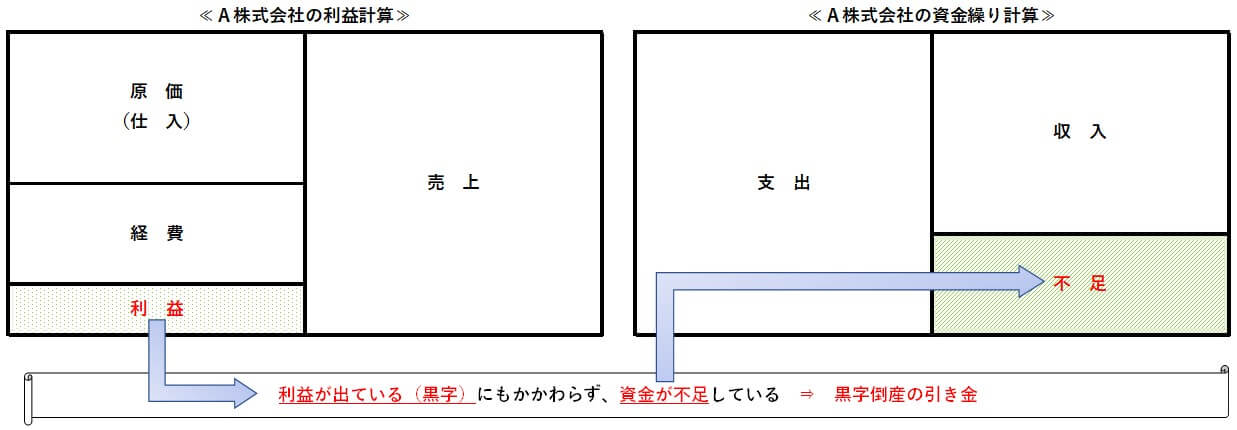

【黒字倒産の会社の例】

黒字倒産は、利益が出ているにもかかわらず、資金がショートしてしまった場合に起こります。

これは、現代社会の「信用経済」と、利益計算における「発生主義」の仕組みに関連します。

信用経済とは、物々交換から貨幣経済を経て、現在の商取引の主流になっている取引手法です。

取引が貨幣の引き渡し(貨幣経済)ではなく「信用」によって行われ、小切手・手形・株式・社債などが広く流通している背景を基に、「掛取引(信用取引)」が、商取引の中心となります。

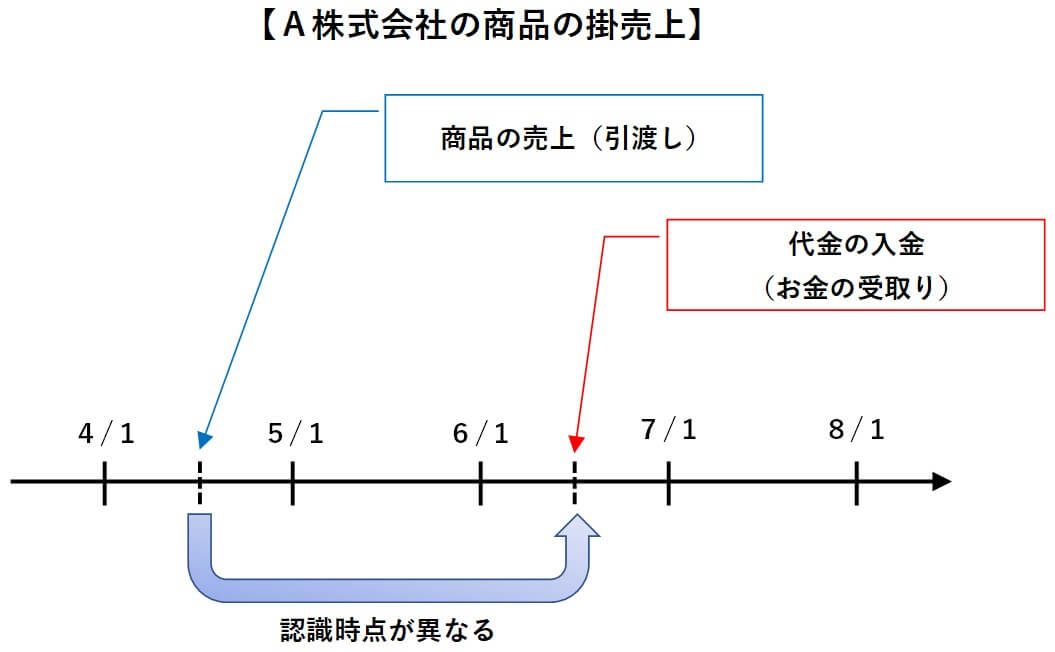

いわゆる「売掛金」・「買掛金」を使った商取引が信用取引に該当し、信用取引においては、商品の引き渡し時点とお金の受取(支払)時点が一致しないことが特徴です。

この、「商品の引き渡し時点」と「お金の受取時点」が異なることが、黒字倒産の1つの引き金になるのです。

【信用取引の例】

発生主義による利益計算

黒字倒産のもう1つの引き金は、「発生主義」による利益計算にあります。

発生主義とは、簡単に言うと、次のように表現できます。

【発生主義とは】

発生主義とは、現代の会計(税務)における、利益の計算方法のことです。

収益(売上)や費用(仕入や経費)の計上を、お金の受け渡し時点ではなく、物(商品やサービスなど)の引き渡し時点で計上する考え方を言います。

現代の会計(税務)では、決算書における利益や税金の計算の基となる利益も「発生主義」により計算されています。

従って、会社の「黒字」・「赤字」も、この発生主義に基づいた利益計算によるものです。

この考え方によると、収益や費用の計上において、お金の動きは一切考慮しません。

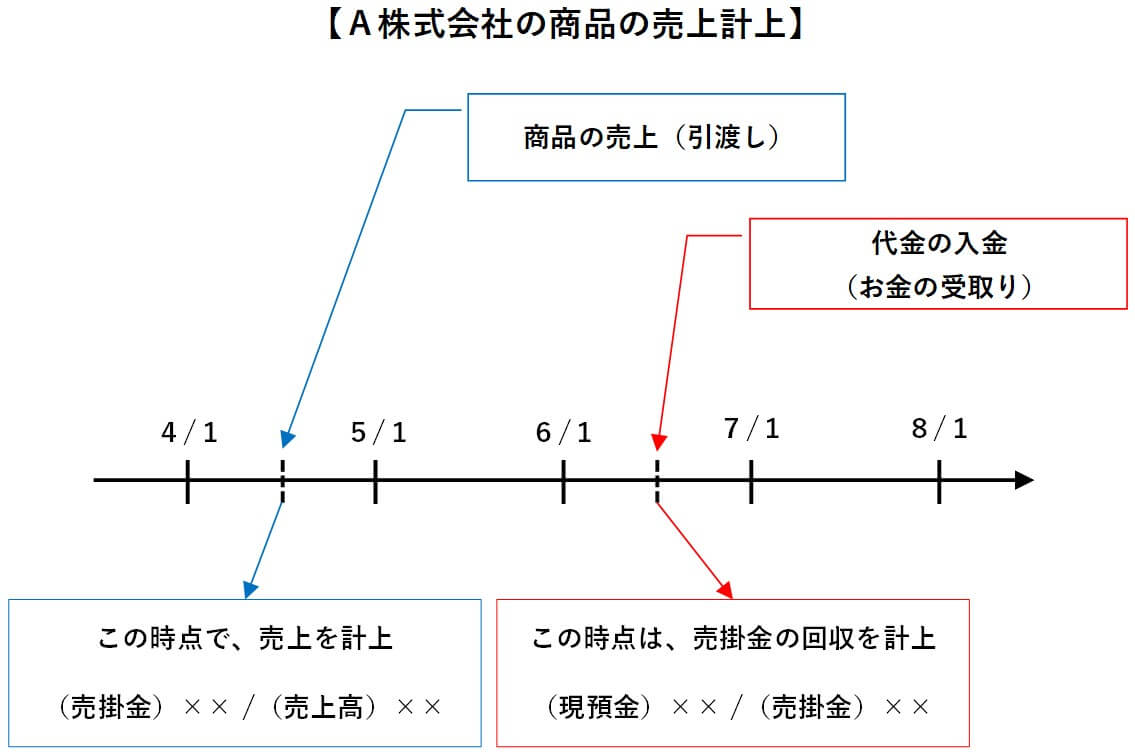

例えば、ある商品について売買契約がまとまった場合には、その商品を引き渡した時点で売上を計上します。

発生主義においては、商品の売上代金の入金日がいつであるかは、関係ないのです。

【発生主義による売上の計上】

- 上図の例は「売上(売掛金)」ですが、「仕入(買掛金)」や「一般経費(未払金など)」においても同様です。

発生主義による利益の計算では、売上の計上時点と代金回収時点との間にズレが生じます。

また、お金の動きを考慮していない利益のため、次のように表すことができます。

発生主義における利益計算は、お金の動きを無視して利益を計算するため、その利益は「お金の裏付けのない利益」と言えます。

対して、資金繰りの計算においては、発生主義ではなく「現金主義」を用います。

現金主義は、お金の入金時に「売上」を、支払時に「仕入や経費」を計上する考え方です。

お金の動きだけに注目して利益を計算するので、誰が見ても分かりやすくシンプルな方法と言えます。

このように「利益計算は発生主義」、「資金繰りの計算は現金主義」とはっきり分かれています。

前掲した【黒字倒産の会社の例】は、利益計算における発生主義での売上計上と、資金繰りの計算における現金主義による売上計上のタイムラグにより生じる資金の不足を表現しているのです。

【黒字倒産の会社の例(前掲したのもと同じ)】

黒字倒産の原因

ここまで、黒字倒産の引き金となる「信用取引」と「発生主義」の仕組みを解説してきましたが、これらの社会の仕組みは、黒字倒産の要因ではありません。

あくまでも、黒字倒産の要因は「資金の不足」です。

そして、黒字倒産における「資金の不足」を引き起こしているのが、「粉飾決算」です。

粉飾決算とは、会社の財務内容を実際よりも良く見せるために、架空の取引などを帳簿に計上する手法を言います。

「赤字の会社が、粉飾決算により黒字になる」というような言い回しで使われ、形式上(書類上)だけ体裁を繕って会社の成績を実際よりも良く見せるのです。

黒字倒産における粉飾決算の手法

黒字倒産の原因となる「粉飾決算」の手法は、大きく分けると、次の2つになります。

- 架空の売上を増やす

- 架空の在庫を増やす

これら粉飾決算の手法を説明するために、まず正常な状態の会社の決算書(貸借対照表と損益計算書)について解説します。

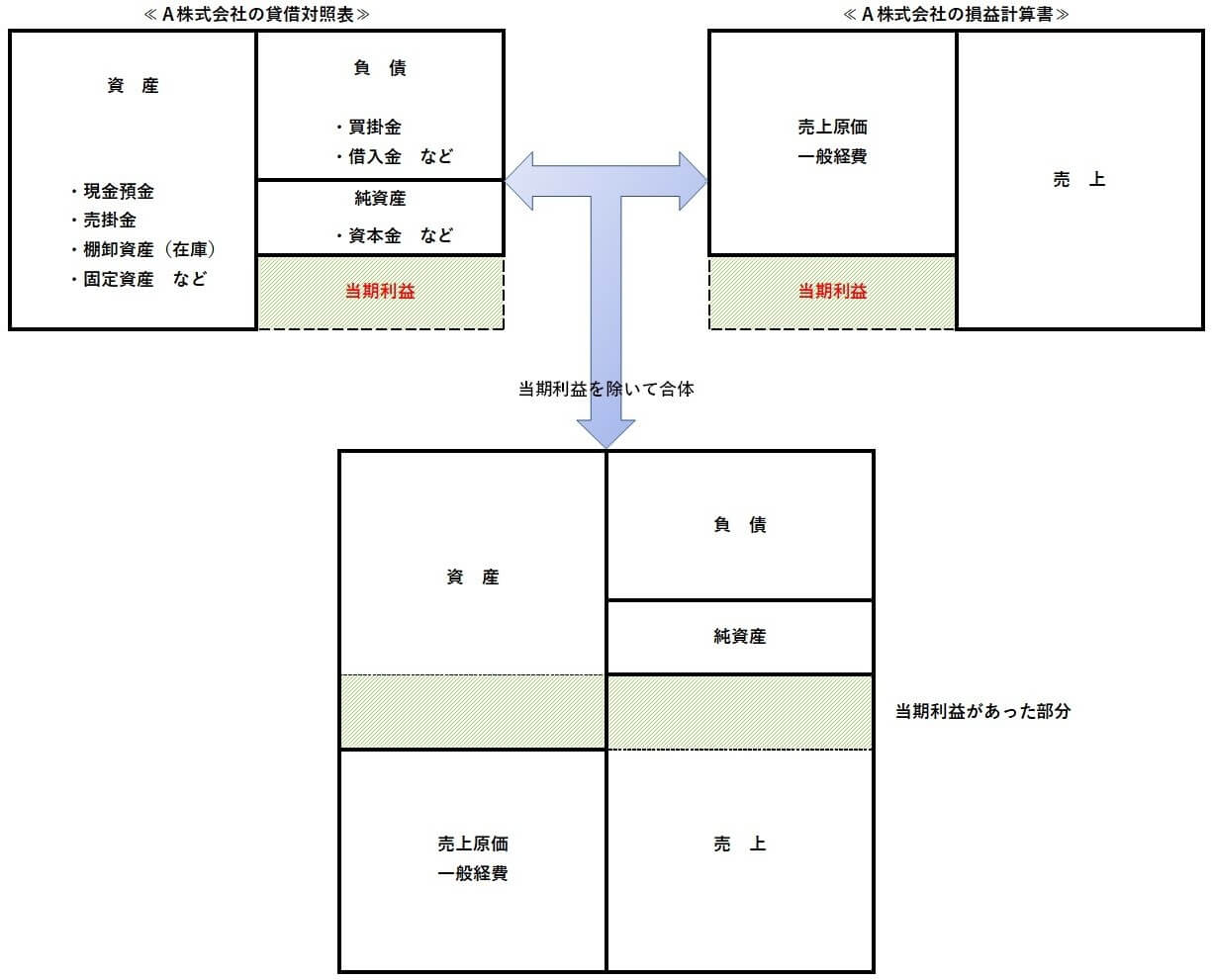

下の図をご覧ください。

これは、正常な状態のA株式会社の貸借対照表と損益計算書です。

【正常な状態の会社の決算書】

貸借対照表と損益計算書の当期利益は同じ金額になるので、2つを合体させると、ちょうど当期利益があった部分がかみ合って、きれいな長方形になります。

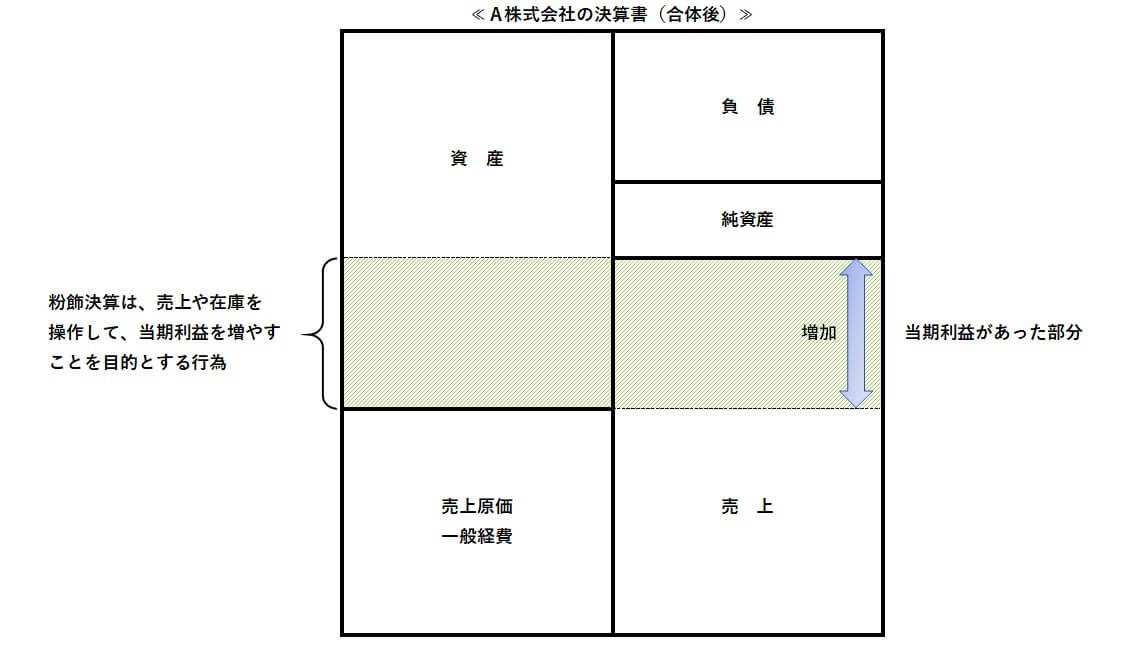

一方、粉飾決算をした場合の決算書(合体後)は、次の図のようになります。

【粉飾決算をした会社の決算書】

粉飾決算の目的は、当期利益を増やすことにあるため、貸借対照表と損益計算書にまたがって、当期利益を増やす操作をします。

粉飾決算をしても、決算書(合体後)は、きれいな長方形になりますが、当期利益があった部分が増加しているため、正常な決算書よりも長方形の面積が大きくなります。

具体的な粉飾決算の手法

それでは、粉飾決算によってどのように当期利益を増やすのか、これも貸借対照表と損益計算書を使って解説します。

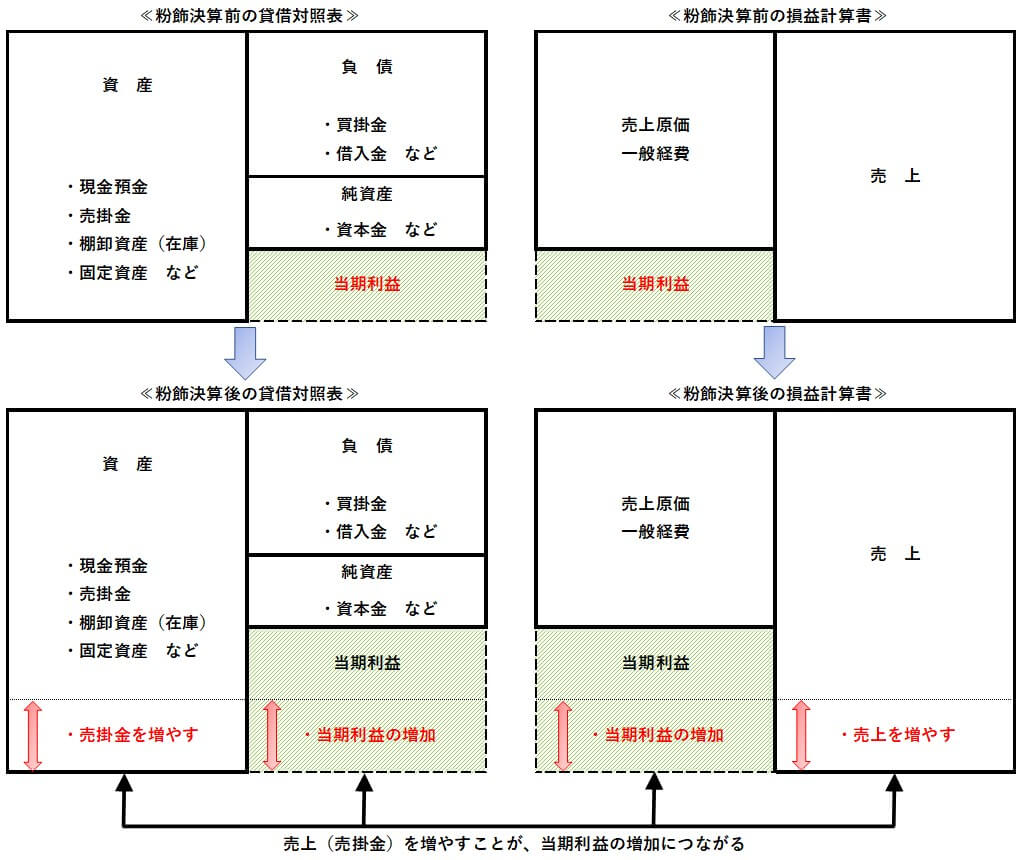

【売上を増やすパターン】

売上を増やす場合には、貸借対照表の「売掛金」と損益計算書の「売上」を同額だけ増やします。

それによって、当期利益も同額増加することになります。

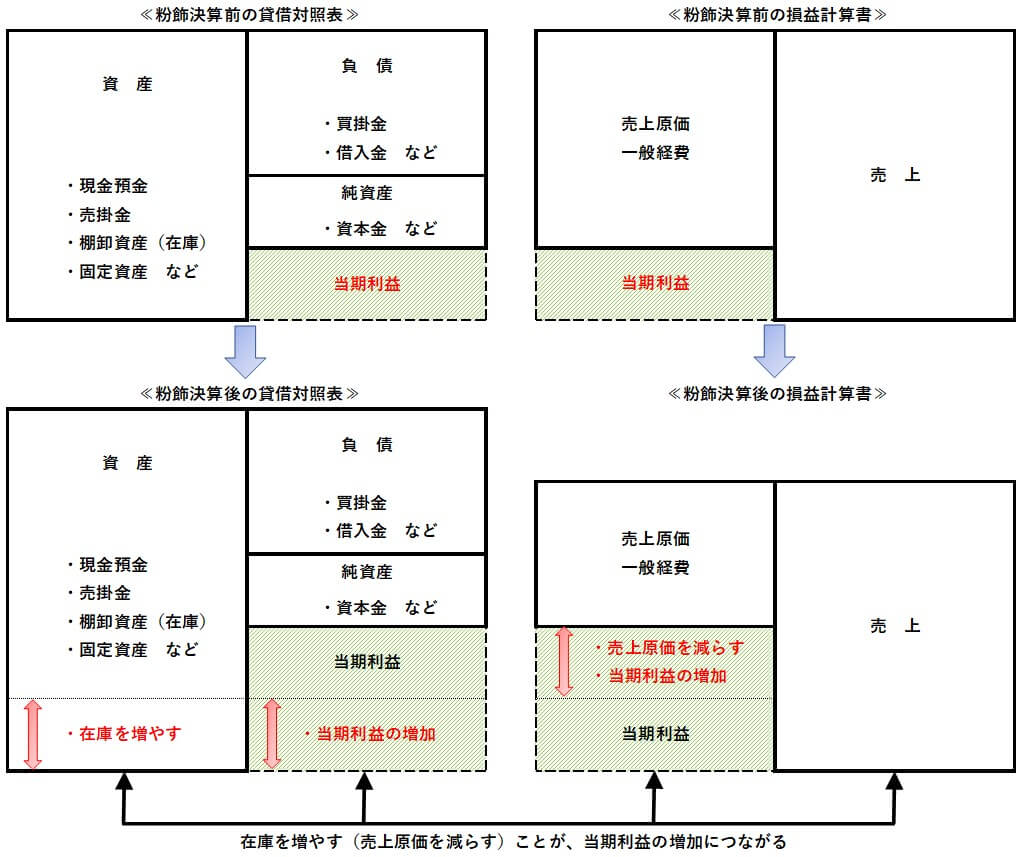

【在庫を増やすパターン】

在庫を増やす場合には、貸借対照表の「棚卸資産(在庫)」を増やして、同額だけ「売上原価」を減らすことになります。

結果的には、在庫の増加分と売上原価の減少分は同じになり、当期利益も同額増えることになります。

このような操作をするには、営業や販売の努力をしなくても「帳簿に1行加える」だけで実施できます。

粉飾決算は、株価の維持や役員報酬の維持などのために行われることもありますが、そのほとんどの目的は、金融機関からの「融資」を引き出すためです。

粉飾決算の結果

粉飾決算の仕組みや手法については、ここまで解説したとおりですが、では、なぜ粉飾決算が黒字倒産を引き起こすのでしょうか?

粉飾決算は、あくまでも帳簿上(書類上)だけの飾り付けに過ぎません。

そのため、架空の売上を計上したり、架空の在庫を増やしたりしても、それらが現実のお金に換わることはありません。

そもそも粉飾決算をする目的の多くは、銀行からの借入のためです。

銀行からの借入を希望するということは、その時点で既に資金繰りが苦しくなっている証拠とも言えます。

そこで、粉飾決算をして融資を引き出しても、根本的な資金繰りの改善にはつながらず、借りた資金の返済のためにまた借入れをする、という負のスパイラルに陥る危険性もあります。

概ね、黒字倒産をするような会社は、このような負のスパイラルに陥っているケースが多いと言えます。

黒字倒産の引き金となるのは、「信用経済」と「発生主義」であると述べましたが、この粉飾決算を可能にしているのもまた、「信用経済」と「発生主義」なのです。

よく使われる言葉ですが、「現金は嘘をつきません」。

信用経済と発生主義を利用して、表面上の黒字を出したとしても、資金繰りの計算では嘘をつくことはできません。

また、発生主義による利益計算と資金繰りの計算は、実は相互に関連しています。

従って、片方だけを誤魔化しても、もう片方は誤魔化せない仕組みになっているのです。

この点についても、機会があれば解説したいと思います。