こんにちは。税理士の高荷です。

資金繰りを語るうえでよく用いられる用語として「キャッシュフロー」という言葉があります。

キャッシュフローとは、「お金(キャッシュ)の流れ(フロー)」という意味で、このお金の流れを視覚的に現したものが「キャッシュフロー計算書」と呼ばれます。

会社等におけるキャッシュフローは、主に次の3つの要素から成り立ちます。

- キャッシュストック(お金の蓄積)

- キャッシュインフロー(お金の入)

- キャッシュアウトフロー(お金の出)

一般的には、法人や個人事業者の事業年度(1年間)を単位として、期首に残っているお金 + 入ってくるお金 - 出ていくお金 = 蓄えたお金、でキャッシュフローを表し、この流れを毎年繰り返すことになります。

「キャッシュフロー」と「資金繰り」は、同じ意味の言葉として使われがちですが、実は、意味合いが異なります。

今回は、キャッシュフローの仕組みと、キャッシュフローと資金繰りとの違いやその関連性について解説したいと思います。

キャッシュフローとB/S・P/Lの関係

法人や個人の事業者における「キャッシュ(お金)」とは、現金や普通・当座預金はもちろん、短期の定期預金や公社債投資信託など、次の要件を満たすものを言います。

- 貨幣

- 貨幣以外であっても、簡単に換金でき価値の変動リスクが少ないもの

キャッシュフローとは、これらのキャッシュ(お金)の流れを意味し、通常は事業活動を1年間で区切った時の「お金の蓄え(期首のお金)」と「お金の入・出(期中のお金)」から「余ったお金(期末のお金)」までの流れを指します。

これを、視覚的に表現するものが「キャッシュフロー計算書」です。

会社のキャッシュフローを把握するためには、キャッシュフロー計算書が必要になります。

一般的に、会社の財務内容や利益計算を表す書類として、貸借対照表(「Balance Sheet」略して「B/S」と呼びます)と損益計算書(「Profit and Loss Statement」略して「P/L」と呼びます)があります。

キャッシュフロー計算書は、決算書として必須のものではありません。

そのため、キャッシュフロー計算書を作成していない会社等も多いと思いますが、B/SとP/Lを作成していない会社は、まずありません。

会社のキャッシュフローを把握するためには、キャッシュフロー計算書が必要であると述べましたが、貸借対照表と損益計算書ではキャッシュフローを把握することはできないのでしょうか?

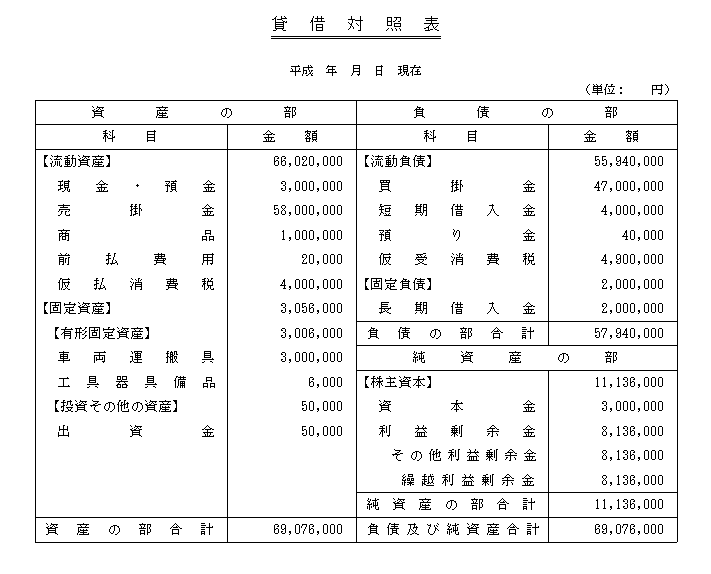

貸借対照表(B/S)

貸借対照表は、一定時点での会社の財産(資産・負債等)の状況を表した一覧であり、キャッシュに含まれる現金・預金などもこの貸借対照表に表示されます。

【貸借対照表の見本】

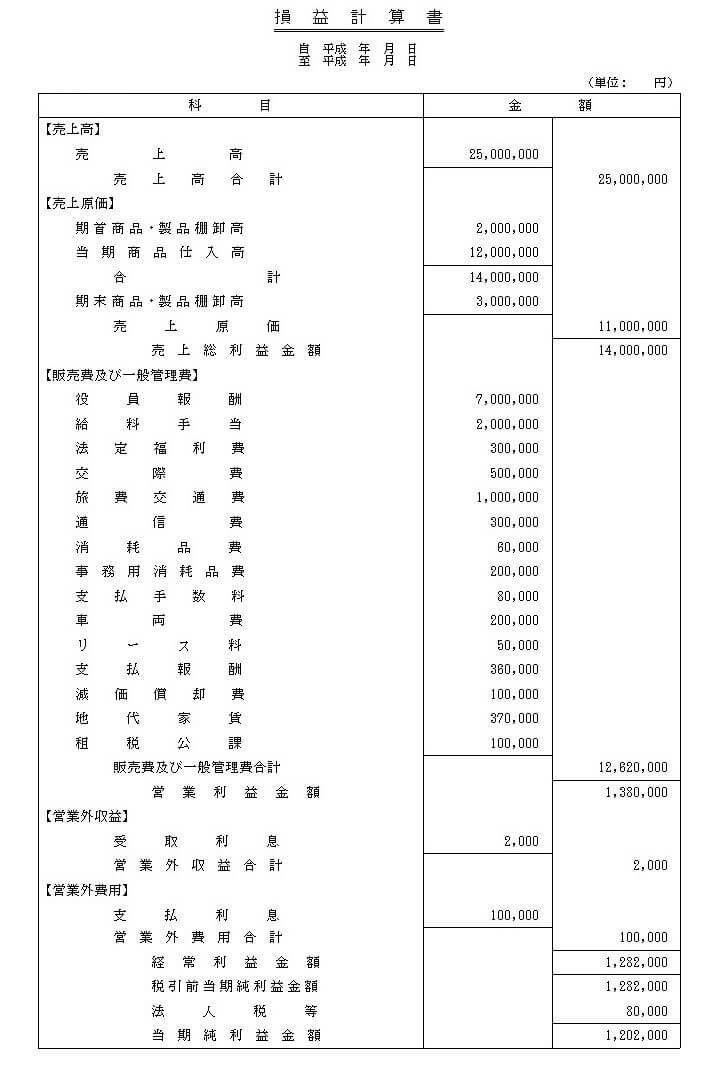

損益計算書(P/L)

一方、損益計算書は、一定期間の会社の損益(黒字・赤字等)を表す一覧であり、基本的にキャッシュに関係する数字は表示されません。

【損益計算書の見本】

このように、損益計算書にはキャッシュに関する数字は表示されないため、現金・預金などキャッシュに該当する数字は、貸借対照表を見ないと判らないことになります。

しかし、貸借対照表は「ある一定時点でのキャッシュのストック」を表す書類のため、その時のキャッシュの金額は判っても、キャッシュの流れ(フロー)を把握することはできません。

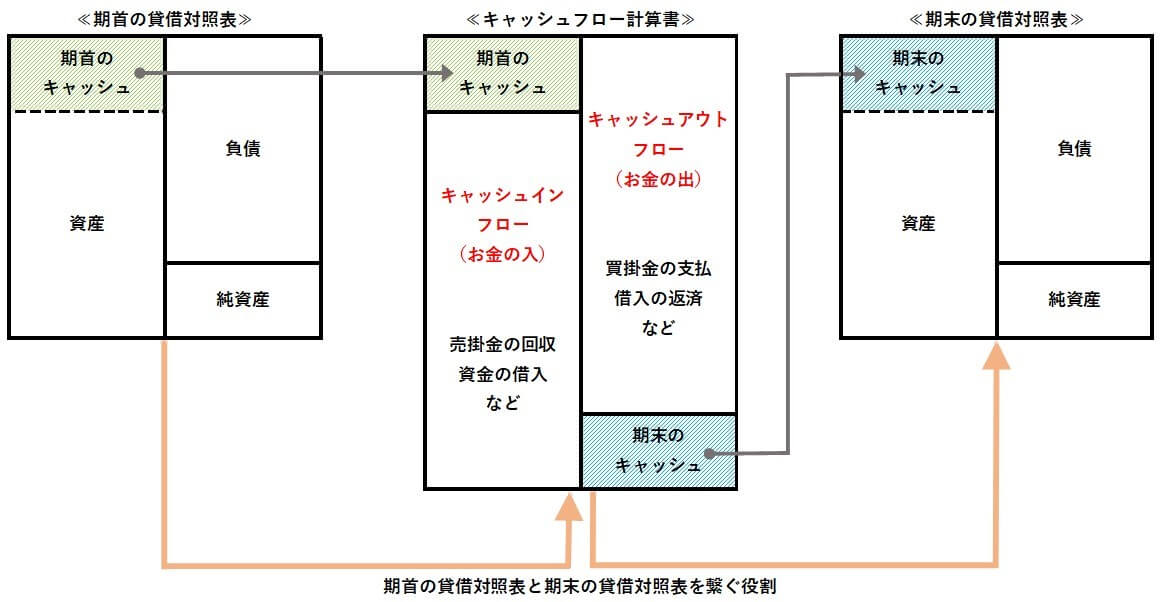

そこで、貸借対照表に表示されるキャッシュの金額を繋ぐ役目を担うものとして、「キャッシュフロー計算書」が存在するのです。

キャッシュフロー計算書と貸借対照表の関係

貸借対照表は、ある一定時点でのキャッシュのストック(蓄え)を表すため、次のような場合には有用です。

- 期首において、どのくらいのキャッシュの蓄えがあるかを把握する

- 期末において、どのくらいのキャッシュが残ったかを把握する

しかし、貸借対照表では、事業年度の期首と期末におけるキャッシュストックは把握できますが、その間(期中)のキャッシュの動きを把握することはできません。

そこで、期首のB/Sキャッシュと期末のB/Sキャッシュを繋ぐ役割として「キャッシュフロー計算書」が登場します。

【キャッシュフロー計算書の役割】

キャッシュフロー計算書は、基本的に次の要領で作成します。

- 期首のB/Sに計上されているキャッシュストックを基にする

- 1.に期中のキャッシュインフローを足す

- 1.から期中のキャッシュアウトフローを引く

- 1.~3.の結果、期末のキャッシュストックが計算される

このように計算されたキャッシュフロー計算書の期末のキャッシュストックは、B/Sの期末のキャッシュストックと一致することになります。

つまり、キャッシュフロー計算書は、期首のB/Sキャッシュと期末のB/Sキャッシュの橋渡しをする存在ということが言えます。

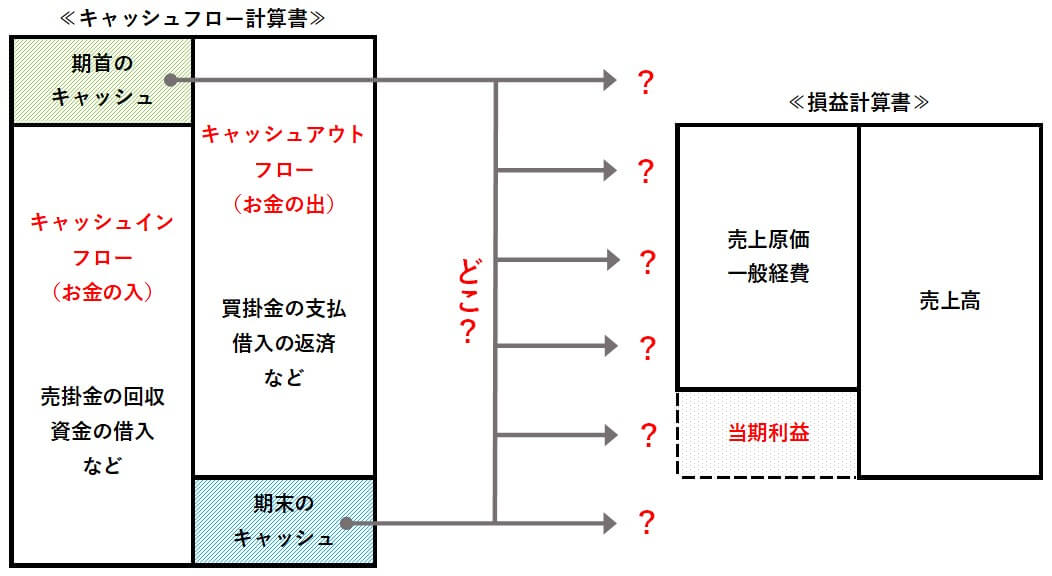

キャッシュフロー計算書と損益計算書の関係

前の章ではキャッシュフロー計算書と貸借対照表の関係について解説したので、続いては損益計算書との関係について解説します。

損益計算書は、売上や仕入・一般経費などを用いて、会社の利益を計算する書類です。

損益計算書には、キャッシュに関する数字は表示されず、さらに「発生主義」という考え方に基づいて利益を計算します。

対して、キャッシュフロー計算書は「お金だけ」を対象に、その増減を把握する書類であり、「現金主義」という考え方に基づいて、キャッシュの増減を計算します。

いわば、損益計算書とキャッシュフロー計算書は、相反する書類であり、両者の間に貸借対照表のような相関関係はありません。

【キャッシュフロー計算書と損益計算書】

上図でも判るとおり、キャッシュフロー計算書と損益計算書は、関連する部分がありません。

しかし、キャッシュフロー計算書が存在するお陰で、ある行為を抑止することができます。

それは、「粉飾決算」です。

発生主義による利益計算は、経営者等の意図による粉飾決算を可能にします。

粉飾決算は、会社の実態判断を誤らせ、黒字倒産をもたらす危険性をはらんでいます。

【粉飾決算と黒字倒産については、下記の記事を参照ください】

一方、現金主義によるキャッシュ(お金)の動きは、誰が見てもその動きが判り、事実として存在するものなので、動かしよう(操作のしよう)がありません。

また、キャッシュフロー計算書の作成は必須ではないと述べましたが、株式を上場している会社では、その作成と公開が義務付けられています。(非上場会社では必須ではありません)

株式を上場しているような大会社においては、キャッシュフローというお金の動き(事実)を一般に開示することで、粉飾決算を防止することができるのです。

つまり、キャッシュフロー計算書は、損益計算書との間に直接の関係はありませんが、間接的に粉飾決算を防止するという役割を担っていると言えます。

【キャッシュフロー計算書の役割】

- 期中のキャッシュフローを把握する役割

- 粉飾決算を防止する役割

キャッシュフローと資金繰りの違い

最後に、キャッシュフローと資金繰りの違いについて解説します。

キャッシュフローと資金繰りの違いは、その意味と目的、使用する手段を比較すれば、容易に見えてきます。

【キャッシュフローの特徴】

キャッシュフローの特徴を簡単に表すと、次のようになります。

- キャッシュフローとは、お金の流れそのものを意味する

- キャッシュフローは、お金の流れを分析して会社の財務内容等を判断する

- キャッシュフローでは、キャッシュフロー計算書を使用する

- キャッシュフロー(キャッシュフロー計算書)は、決算の数字に基づいて会社の財務内容等を分析・判断・報告するために使用する

【資金繰りの特徴】

資金繰りの特徴を簡単に表すと、次のようになります。

- 資金繰りとは、支払に困らないようにお金をやり繰りすることを意味する

- 資金繰りは、会社のお金の出入りを予測する

- 資金繰りでは、資金繰り表を使用する

- 資金繰り(資金繰り表)は、将来のお金の出入り(特に「入」)を予測し、今後の会社の方針・戦略・設計をするために使用する

尚、資金繰りの意味や役割については、下記の記事で解説しています。

キャッシュフローと資金繰りには、上記のような特徴があり、これらを踏まえたうえでその特徴を端的に表すと、このようになります。

【キャッシュフロー(キャッシュフロー計算書)とは】

過去の実績の報告書である

【資金繰り(資金繰り表)とは】

会社の未来の設計図である

キャッシュフローと資金繰りの関係

キャッシュフローと資金繰りの違いは、前述したように「過去の実績」と「将来の予測」という特徴で表すことができます。

しかし、実は、この2つは相互に密接に関係しているのです。

キャッシュフローによる「過去の実績」と、資金繰りによる「将来の予測」を組み合わせるとどうなるでしょう?

2つを組み合わせることによって、次の相乗効果が生まれます。

- キャッシュフロー(キャッシュフロー計算書)は、単なる財務分析のツールではなく、予測と実績を比較することで、今後のキャッシュフローの理想形を設計することができる。

- 資金繰り(資金繰り表)は、単なる将来の予測ツールではなく、予測と実績を比較・分析して、より精度の高い予測をすることができる

つまり、両者を組み合わせることで、予測・修正・分析・戦略等の経営上の武器が増える可能性があるのです。

黒字倒産の例もあるように、会社の経営において、絶対的に必要なものは「資金」です。

会社の資金は、経営努力からしか生まれませんが、取引先・取引銀行など第三者との関係や時代の流れ・運など様々な要素が絡まって、思うように資金が集まらないこともあります。

しかし、会社の資金をどのように有効に使うかは、会社内部、ひいては経営者の裁量に懸かっています。

キャッシュフローや資金繰りは、資金の有効活用のために必須の知識です。

今後は、キャッシュフロー計算書や資金繰り表の作成方法なども掲載する予定なので、引き続き参考にしてもらえればと思います。