こんにちは。税理士の高荷です。

経営者にとって大事なことは会社の利益を出すこと(売上をあげること)ですが、もう一つ忘れてはならない大事なことがあります。

それは資金繰りです。

会社経営において資金繰りは常に意識すべき重要な項目であり、資金繰りの改善は利益の増加にもつながります。

既に資金繰りの方法や対策などは知れ渡っている感がありますが、今回は比較的新しい資金繰り方法であるファクタリングについて、そのメリット・デメリットや会計処理等を解説します。

尚、個人の資金調達方法として有効な「ハウス・リースバック取引」に係る税金について、下記の記事で解説していますので、併せて参考にしていただけたらと思います。

ハウス・リースバックに関係する税金の取扱いについて解説します

ファクタリングとは

実はファクタリングという手法自体は、それほど新しい手法ではありません。

日本でも1970年代には存在していたそうですが、実際に注目され始めたのは2000年代に入ってからだそうです。

そういった意味では比較的新しい手法でもあり、ファクタリング自体を知らない人もいると思い、今回の内容に至りました。

さて、ではファクタリングの内容ですが、簡単に言うと次のようになります。

売掛金とは、営業取引(売上)から生ずる未収入金のことで、通常は半月~2ヶ月ほど回収に時間を要します。

具体的に仕訳で表すと下記のようになります。

1、【商品売上時】

| 借 方 | 貸 方 |

| 売掛金 500,000円 | 売上高 500,000円 |

2、【2ヶ月後、売掛金回収時】

| 借 方 | 貸 方 |

| 現金預金 500,000円 | 売掛金 500,000円 |

通常売掛金の回収までには、ある程度の期間を要します。

そのため、実際に現金を手にするには、売掛金が回収されるのを待たなければなりません。

上の仕訳例では、2ヶ月後にやっと現金を手にすることができます。

できれば早めに売掛金を現金化したいと思っても、取引先が支払ってくれなければ手に入らないのです。

このような場合に、比較的短期間で売掛金を現金化する方法がファクタリングになります。

ファクタリングの仕組み

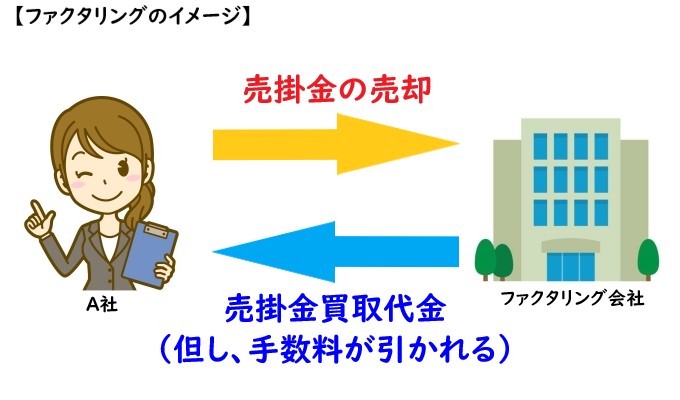

ファクタリングは、売掛金を売却して資金を調達する方法です。

具体的には、ファクタリング会社に未回収の売掛金を売却することになります。

未回収の売掛金をファクタリング会社へ売却することにより、ファクタリング会社から売掛金の買取代金を受け取ることができます。

買取代金は基本的に売掛金の額面金額ですが、入金される買取代金からはファクタリング会社の手数料が差し引かれて入金されることになります。

尚、買取代金の入金については最短で2日くらい、取引内容によっては2週間ほどかかる場合もあるようです。(ファクタリング会社及び、次章で説明するファクタリング契約の内容によって変わります)

ファクタリング取引の種類

ファクタリングには、大きく分けて2種類の取引方法があります。

それぞれに特徴があるので、以下で2つの取引内容について解説します。

2社間ファクタリング

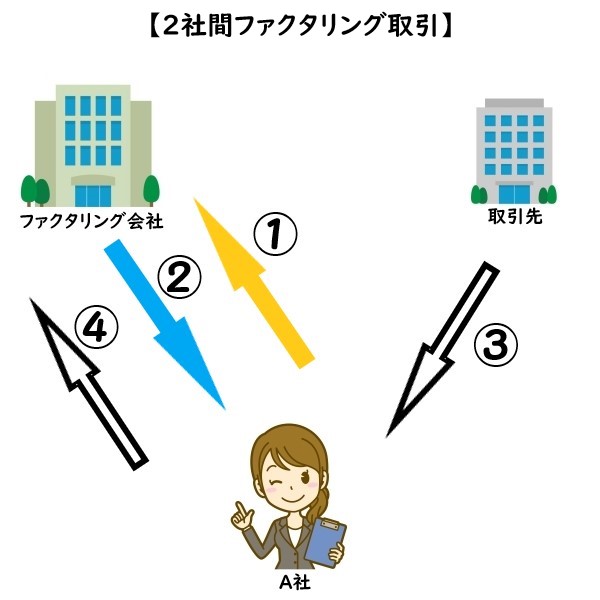

ファクタリング取引の1つ目の種類は、2社間ファクタリングになります。

この2社間ファクタリングを詳しく説明すると、下のようになります。

【ファクタリング取引① 2社間ファクタリング】

- 利用者(A社)とファクタリング会社の2社間で取引する2社間ファクタリング

≪2社間ファクタリング取引の内容≫

- 利用者(A社)が売掛金を売却

- ファクタリング会社から売掛金買取代金の入金

- 取引先から売掛金を回収(預り金)

- 3.の預り金をファクタリング会社へ支払い

2社間ファクタリングとは、ファクタリング契約が利用者(A社)とファクタリング会社との2社間のみで行われる取引です。

利用者とファクタリング会社との間でのみ取引が行われるため、ファクタリング取引を取引先や第三者に知られる心配がありません。

また、ファクタリング会社との直接取引なのでスムーズに取引が進み、入金までの時間が早いことが特徴です。尚、上の説明図では、売上先(取引先)の図が入っていますが、便宜上掲載しただけで、2社間ファクタリング取引には関係しません。

尚、2社間取引の内容を仕訳で示すと、下記のようになります。

| 借 方 | 貸 方 |

| 売掛金 500,000円 | 売上高 500,000円 |

2、【売掛金売却時】

| 借 方 | 貸 方 |

| 未収入金 500,000円 | 売掛金 500,000円 |

- 売掛金の売却自体に、消費税は掛かりません。

3、【売却代金入金時】

| 借 方 | 貸 方 |

| 現金預金 490,000円 | 未収入金 500,000円 |

| 債権譲渡損 10,000円 |

- ファクタリング会社の手数料(債権譲渡損)にも、消費税は掛かりません。

- 債権譲渡損の金額は、実際の手数料とは異なります。

- 債権譲渡損は、他の勘定科目を使用しても差し支えありません(雑損失等でも可)。

4、【得意先から売掛金回収時】

| 借 方 | 貸 方 |

| 現金預金 500,000円 | 預り金 500,000円 |

5、【ファクタリング会社へ預り金支払い時】

| 借 方 | 貸 方 |

| 預り金 500,000円 | 現金預金 500,000円 |

3社間ファクタリング

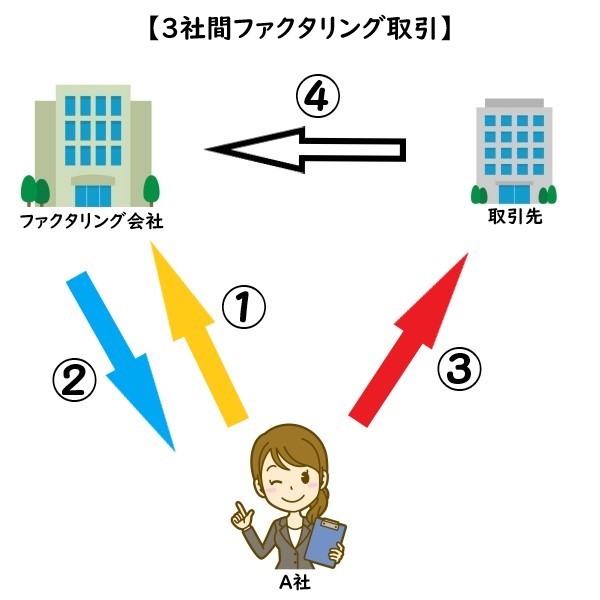

ファクタリング取引のもうひとつの種類は、3社間ファクタリングになります。

この3社間ファクタリングを詳しく説明すると、下のようになります。

【ファクタリング取引② 3社間ファクタリング】

- 利用者(A社)、ファクタリング会社及び売上先(得意先)の3社間で取引する3社間ファクタリング

≪3社間ファクタリング取引の内容≫

- 利用者(A社)が売掛金を売却

- ファクタリング会社から売掛金買取代金の入金

- 取引先へ売掛金売却の通知又は承諾

- 取引先からファクタリング会社へ売掛金の支払い

3社間ファクタリングは、利用者(A社)、ファクタリング会社及び売上先(取引先)の3社間で行われる取引です。

3社間取引においては、ファクタリング会社が債権を全て買い取るため、売掛金売却後の回収や取り立て、それらに係るリスク等が全てファクタリング会社へ引き継がれることになります。

又、一般的に3社間取引の方がファクタリング会社の手数料が安くなります。

尚、3社間取引の仕訳については上記2社間取引の1、~3、までとなります。

ファクタリング取引のメリット

ここまでは、主にファクタリング取引の内容について説明してきました。

続いては、ファクタリング取引の具体的なメリットについて解説します。

ファクタリング取引のメリットとしては、以下のものが挙げられます。

メリット① 比較的簡単に資金調達ができる

ファクタリングは、融資ではありません。

契約に当たって審査はありますが、金融機関等の融資に比べると簡単なものです。

ファクタリング会社によって内容は異なりますが、基本的に担保や保証人が不要で、簡単に資金調達ができます。

メリット② 資金調達までの期間が短い

2社間ファクタリングを採用する場合には、即日入金を謳っているファクタリング会社もあります。

そのため、比較的短期間で資金調達ができます。

メリット③ 負債として計上されない

金融機関等からの融資を受けた場合には、貸借対照表の負債の部に「借入金」という勘定科目が表示されます。

ファクタリング取引については負債(借入金)として計上されないため、会社の資本構成に影響がありません。

メリット④ リスクが少ない

もし取引先が倒産した場合でも、利用者がその責任を負う義務がありません。

利用者に対して、償還請求権を無しとしているファクタリング会社もあるため、リスクを回避できます。

償還請求権とは

取引先等が倒産して売掛金が回収できなくった場合に、ファクタリング会社が利用者に対して売掛金相当額の支払いを請求できる権利のことを言います。

メリット⑤ 法的に認められた取引である

日本ではファクタリング取引は、法律的に認められた金融取引です。

一部ではヤミ金融のようなファクタリング取引を持ち掛ける業者もあるようですが、しっかりと業者を選定すれば問題ありません。

尚、現在の日本では、債権(売掛金)の譲渡そのものは民法等で認められていますが、ファクタリング取引に限定した法律が無いため、ファクタリング業者の選定は重要になります。

上記のようなメリットの他にも、ファクタリング会社によって異なるメリットがありますが、やはり一番のメリットは「比較的簡単・短期に資金調達が可能」という部分に尽きると思います。

金融機関からの融資を受けられない企業や、少額で良いので早く資金を調達したい企業等が、積極的に利用しているようです。

【融資の審査で銀行が重視するポイントを、下記の記事でまとめています】

融資審査における粉飾決算の見抜き方【銀行が貸借対照表を見るポイント】

ファクタリング取引のデメリット

さて、ここまでファクタリング取引の良い面ばかり解説してきました。

「なかなか良さそうだから、利用してみようかな?」と思った経営者もいるかもしれません。

確かにファクタリング取引のメリットは大きいですが、物事には表と裏があるようにファクタリング取引にもデメリットがあります。

ファクタリング取引を利用するかどうかは、次に挙げるデメリットも考慮して検討してください。

デメリット① 売掛金の全額が買い取られるわけではない

例えば、500万円の未回収売掛金をファクタリング会社へ売却したとしても、必ず500万円で買い取ってくれるとは限りません。

ファクタリング取引にも「掛目」が存在します。

掛目(かけめ)とは

掛目とは、借入をする際に「担保の評価を時価よりも低く評価する割合」のことを言います。

これを売掛金500万円のファクタリング取引に当てはめると、掛目90%で買い取るのであれば、500万円×90%=450万円で買い取ることになります。

つまり、売掛金の額面通りには、買い取ってくれないということです。

ファクタリング取引は融資ではないため、一般的に考えると掛目は必要ないのですが、実際には存在します。

ファクタリング会社によっては掛目が無いところもあるようですが、審査の内容で掛目を決めるファクタリング会社もあるようです。

「ファクタリングの仕組み」の章で、このように述べたのを覚えているでしょうか?

買取代金は基本的に売掛金の額面金額ですが、入金される買取代金からはファクタリング会社の手数料が差し引かれて入金されることになります。

「買取代金は基本的に売掛金の額面…」と黄色マーカーで強調したのは、この掛目があるためなのです。

デメリット② 2社間ファクタリングは手数料が高い

ファクタリング会社によって異なりますが、ファクタリングの手数料の相場は、大体このようになります。

- 3社間ファクタリング ⇒ 1%~5%

- 2社間ファクタリング ⇒ 10%~20%

2社間ファクタリングの方が、手続等が簡単であり取引先に知られないというメリットがあるため、2社間ファクタリングを採用する企業が多いようですが、手数料はかなり高い率になります。

単発でファクタリング取引を利用するのであれば、目を瞑ってもいい率かもしれませんが、継続的に利用する場合には、逆に資金繰りが悪化してしまう恐れもあります。

掛目で実質的に割り引かれて、さらに10%以上も手数料を取られて…を繰り返したら、ファクタリングをしない方が良かったという結果にもなりかねません。

【もし資金繰りが悪化して税金を滞納してしまうと…】

税金の滞納から差し押さえまで完全解説【本当に恐ろしい税金の滞納処分】

デメリット③ 悪徳業者の入り込む余地が大きい

上のメリットでも少し触れましたが、現在ファクタリング取引そのものを規制する法律はありません。

このことは、次の2つの事象を引き起こす原因となっています。

- 違法な高金利(手数料)や掛目を採用する悪徳業者の存在

- 大手企業のファクタリング業界への参入をためらわせる

そのため、ファクタリング会社は一般的には知名度の低い企業が運営していることが多いです。

誤解の無いように言いますが、これらの企業のほとんどは、優良なファクタリング会社です。

しかし、知名度の低さと、法律による明確な規制が無いことによる悪徳業者の存在により、ファクタリングそのものが世間に浸透していないのです。

ですから、ファクタリング取引で資金調達を考える場合には、まずファクタリング会社の選定から始める必要があります。

他にも細かいデメリットはありますが、大きなデメリットとしては以上になります。

ファクタリング取引の現状

実は、ファクタリング取引による資金調達方法は、国からも推奨されています。

中小企業庁も、中小企業の資金繰り改善の方法として活用を推奨しています。

しかし、その推奨している国自体が法整備をしていないため、現状では「ある種の無法地帯」と化している側面もあります。

ファクタリング取引という制度は、中小企業の資金繰りにはうってつけの方法だと思いますが、現状を見る限りでは、積極的にオススメするまでにはいかないと個人的には思っています。

冒頭でも述べたように、ファクタリング取引は古くからある方法です。

経済状況や社会状況によって企業の在り方も変わってきている現在、資金調達の方法も多様化していくべきだと思います。

ファクタリング取引についても、早急に法整備がなされ資金繰りに苦しむ中小企業の一助になることを願います。

尚、当ブログの内容は、ファクタリング取引を推奨するものでも、抑止するものでもありません。

又、当ブログの内容は、一般的なファクタリング取引を前提に解説しています。

現状ファクタリング取引は、ファクタリング会社の裁量によるところが大きいため、全てのファクタリング取引が、今回の記事の内容と一致するものではないことをご承知おきください。

【その他の会社の資金繰りに関連する記事】