こんにちは、税理士の高荷です。

さて、昨今話題になっている「ハウス・リースバック」という取引をご存知でしょうか?

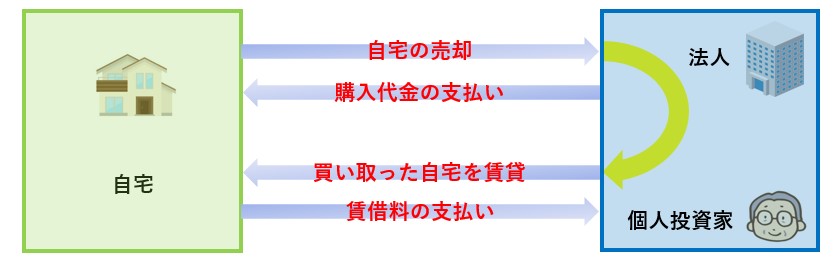

ハウス・リースバックとは、自宅を一旦売却し、その後は賃借料を支払いながら自宅に住み続けるシステムです。

【ハウス・リースバックのイメージ図】

- 不動産業者や個人投資家などに自宅を売却します。

- 売却代金を受け取り、売却相手と自宅の賃貸借契約を結びます。

- 売却相手に賃借料を支払うことによって、売却後も自宅に住み続けることができます。

このように、ハウス・リースバックとは、「個人の資金調達方法」の1つなのですが、自宅を売却してまとまったお金を手にした後も引き続き自宅に住み続けることができるので、近年利用者が増加している取引です。

ただ、このような手法は最近始まったわけではなく、「セール・アンド・リースバック」として古くから活用されてきました。

実際には、個人の自宅だけではなく、法人の事務所や工場、機械などを売って、その後賃借料を払いながらそれらを利用し続けるといったように、ビジネスシーンでも多く利用されています。

それが、個人の資金調達方法として浸透してきたのは、カーシェアリングに代表されるような、物に対する所有意識が薄れてきた時代背景もあるでしょうし、マスコミの影響も大きいのかもしれません。(ハウス・リースバックを取り扱う業者も増えています)

いずれにしろ、今までローンに頼っていた個人の資金調達方法に、新たな手法が加わるのは良いことだと思います。

ですが、このハウス・リースバックには、「自宅の売却」という取引が含まれています。

いくら賃貸借契約を結んで住み続けるといっても、その前提として「不動産の売却」があるのです。

不動産の売却は、税金の対象となります。

折角調達した資金が税金でガッポリ持って行かれるのでは、自宅を売却する意味がないですよね。

そこで今回は、このハウス・リースバックで自宅を売却した場合の税金の取扱いについて解説したいと思います。

ハウス・リースバックを検討している方々の参考にしていただければと思います。

尚、個人ではなく法人の資金調達方法として有効な「ファクタリング」について、下記の記事で解説していますので、こちらも併せて参考にしてください。

ファクタリングのメリットとデメリットを分かりやすく解説します

【ご注意】

今回の記事の内容は、ハウス・リースバックの仕組みや内容についての解説ではありません。

あくまでも、ハウス・リースバック取引に係る「税金」についての解説です。

インターネット上には、ハウス・リースバックについて解説しているサイトが沢山ありますので、ハウス・リースバックの仕組みやメリット・デメリットが知りたいという方は、それらの解説サイトをご覧ください。

ハウス・リースバックで自宅を売ったら税金は掛かる?

それでは、ハウス・リースバックで自宅を売却した際の税金について解説します。

ハウス・リースバックを利用する・しないに拘わらず、自宅を売却した場合には「譲渡所得」として所得税及び個人住民税の対象となります。

但し、実際に所得税及び個人住民税が掛かるのは、次のケースに限られます。

【自宅を売却した場合に税金が掛かるケース】

自宅を売却して、売却利益が出た場合のみ税金が掛かります

自宅に限らず不動産を売却した場合には、下記の要領で譲渡所得を計算します。

【不動産の譲渡所得の計算方法】

売却代金 -(購入代金 + 売却に掛かった諸費用)= 利益(又は、損失)

この算式により計算した結果がプラスになれば売却利益となり、税金が掛かります。

対して、計算結果がマイナスになれば売却損失となり、税金は掛かりません。

例えば、ハウス・リースバックにより自宅を2,000万円で売却したとします。

その自宅の購入価格が3,000万円であれば、「2,000万円 - 3,000万円 = △1,000万円」となり、譲渡損失が出るため税金は掛かりません。

もし、自宅の購入価格が1,500万円であれば、「2,000万円 - 1,500万円 = 500万円」で売却利益が出ますので税金が掛かることになります。

【譲渡所得計算の注意点】

実際の譲渡所得の計算内容は、もう少し複雑な計算となります。

詳細な計算方法については、下記の記事で詳しくまとめていますので、そちらの記事を参照してください。

ハウス・リースバックによる売却価格は、通常の不動産の売却に比べて「低い」傾向にあります。

ケースによっては、通常の売却よりも数百万円程度低い価格になることもあるようです。

従って、譲渡所得がマイナス(売却損失)になるケースが多いので、一般的には、ハウス・リースバックにより自宅を売却しても税金(所得税及び個人住民税)は掛からない、と考えてもらって良いかと思います。

しかし、100%譲渡損失が出ると言い切ることはできません。

では、もしハウス・リースバックにより売却利益が出てしまった場合には、どうしたら良いのでしょうか?

ハウス・リースバックで売却利益が出たら?

先ほどの例のように、1,500万円で購入した自宅を2,000万円で売れば、500万円の売却利益が出ます。

500万円の売却利益が出た場合には、大体100万円~200万円の税金(所得税・個人住民税合わせて)が掛かります。

自宅を売却してまで資金を調達したのに、手に入れた資金の5%~10%を税金で持って行かれるのは、割に合わないですよね。

そんな時には、自宅を売却した際に適用できる税制の特例を活用しましょう。

【ハウス・リースバックで売却益が出た際に使える2つの特例】

- 居住用財産の譲渡所得の課税の特例

- 売却利益から3,000万円を控除することができる

- 自宅の所有期間が10年を超える場合、軽減税率を適用できる

自宅を売却した場合には、上記2つの特例を適用することができます。

特に、1.の 「売却利益から3,000万円を控除することができる」という特例は、非常に恩恵が大きい特例です。

前述した、1,500万円で購入した自宅を2,000万円で売った場合であれば、売却利益の500万円からさらに3,000万円を引くことができるのです。

【居住用財産の譲渡所得の課税の特例 3,000万円の控除】

《1,500万円で購入した自宅を2,000万円で売った場合》

2,000万円 - 1,500万円 - 3,000万円 = △2,500万円

このように、特例を適用することで売却利益が売却損失に変わり、結果として税金が掛からないこととなります。

ですから、前掲した「売却代金 -(購入代金 + 売却に掛かった諸費用)」の計算結果が「3,000万円以下」であれば、税金(所得税と個人住民税)は掛からない、と覚えてもらったら良いかと思います。

因みに、この特例はハウス・リースバックに限らず、通常の自宅の売却でも適用できますが、一定の要件を満たさないと利用することができません。

適用要件など特例制度の内容については、下記の記事で詳しくまとめていますので、そちらの記事を参照してください。(尚、この特例を適用するには確定申告を行う必要もあります)

3,000万円控除!マイホームの売却利益が出た場合の特例税制について

【ハウス・リースバックにより自宅を売却した場合の税金についての結論】

一般論になりますが、ハウス・リースバックを利用する・しないに拘わらず、自宅を売却した場合には、ほとんどのケースで売却利益が3,000万円を超えることはありません。

従って、ハウス・リースバックによる自宅の売却で、税金(所得税及び個人住民税)を納めることは、まず無いと思ってもらって良いでしょう。

【実は、売却損失も利用できます】

さて、ここまでの解説で、ハウス・リースバックにより自宅を売却しても、ほぼ税金が掛かることがないことはご理解いただけたかと思います。

しかし、自宅を売却した際に適用できる特例制度は、上記の2つだけではありません。

売却損失が出た場合にも適用できる特例があるのです。

それが、「特定居住用財産の譲渡損失の損益通算及び繰越控除」の特例です。

自宅を売って売却損失が出た場合には、そもそも税金自体が掛からないのですが、この特例を適用すると譲渡損失の金額(マイナスの金額)を、他の所得と相殺でき、且つ翌年以降に繰り越すことができます。

但し、前述した「居住用財産の譲渡所得の課税の特例」同様、こちらの特例にも適用要件が存在します。

そして、少し厳しめの要件となっていますので、下記の記事の内容を参考にして、適用の有無を検討してください。(こちらの特例も、確定申告を行う必要があります)

その他の税金について

最後に、ハウス・リースバックに関わるその他の税金の取扱いについて解説します。

ハウス・リースバックに関係のある主な税金の取扱いとしては、下記の3点が挙げられます。

- 固定資産税及び都市計画税

- 住宅ローン控除

- 税金を滞納している場合

これら3つの項目について、簡単に解説します。

固定資産税及び都市計画税

固定資産税及び都市計画税(以下、「固定資産税等」と言います)は、「不動産の所有者」に対して課される税金です。

そのため、自己が所有している自宅には、須らく固定資産税等が掛かります。

では、その自宅について、ハウス・リースバックを利用した場合には、どうなるのでしょうか?

前述したとおり、ハウス・リースバックは、自宅を一旦売却し、その後は賃借料を支払いながら自宅に住み続けるシステムです。

自宅を売却して賃貸物件として住み続けるわけですから、その自宅の所有権は「買主」にあります。

ですから、ハウス・リースバック後は、売主が固定資産税等を支払う必要はありません。

但し、固定資産税等は、その年の「1月1日現在の所有者」に対して課されます。

そのため、通常は売主と買主で固定資産税等を「日割精算」するのが慣行となっています。

例えば、9月1日にハウス・リースバックの決済を行った場合、9月1日から年末までの日数分の固定資産税等を買主が売主に支払い、自治体への納付は売主が行うというような形になります。

そして、翌年以後の固定資産税等は、全額買主が負担します。

【ハウス・リースバックを利用した場合の固定資産税等】

- 自宅を売却した年分の固定資産税等は、売主と買主で日割精算するのが一般的です。

- 自宅を売却した翌年以後は、買主が固定資産税等を支払います。

尚、固定資産税等については、下記の記事で詳しくまとめていますので、そちらの記事を参考にしてください。

固定資産税・都市計画税の計算方法と特例制度について詳しく解説しました

住宅ローン控除

ハウス・リースバックでは、住宅ローンが残っている場合でも売却に応じてくれるケースがあります。

住宅ローンが残っている自宅については、税制の優遇措置である「住宅ローン控除」を受けていることも考えられます。

では、住宅ローン控除を受けている自宅を売却した場合には、どのような取扱いになるのでしょうか?

【ハウス・リースバックを利用した場合の住宅ローン控除】

ハウス・リースバックにより自宅を売却した年以後は、住宅ローン控除は適用できません。

住宅ローン控除の要件の1つとして、以下の要件があります

- 新築又は取得の日から6ヶ月以内に居住し、住宅ローン控除の適用を受ける年の12月31日まで引き続き居住していること

ハウス・リースバックにより自宅を売却してしまうと、上記の要件を満たさなくなります。

また、同じく「10年以上の住宅ローンを組んでいること」という要件もありますので、ハウス・リースバックにより繰上返済などを行った場合にも、適用除外となります。

従って、売却した年以後は、住宅ローン控除を受けることはできません。(売却した年も含まれることに注意してください)

但し、売却した年より前の住宅ローン控除が取り消されることはありません。

尚、住宅ローン控除については、下記の記事で詳しくまとめています。

併せて、参考にしてください。

お得な減税制度!住宅ローン控除の仕組みと控除額の計算方法について

住宅ローンを一括・繰上返済しても住宅ローン減税は受けられますか?

税金を滞納している場合

個人で事業を営んでいる人などは、やむを得ない事情により税金を滞納してしまうケースがあります。

そこで、滞納した税金を支払うためにハウス・リースバックを利用しようとした場合、ハウス・リースバックの取扱業者などは取引に応じてくれるのでしょうか?

【税金の支払いに充てるためハウス・リースバックを利用したい場合】

- ハウス・リースバックにより取得した資金の使い途は限定されていません。

- 従って、税金の支払いのためにハウス・リースバックを利用することも可能です。

ハウス・リースバックは、個人の一時的な資金調達の手段としても有用です。

取得した資金をどのように使うかは利用者の自由ですので、滞納した税金の支払いのためにハウス・リースバックを利用することもできますし、取扱業者も取引に応じてくれます。

また、ハウス・リースバックにより売却した自宅は、将来買い戻すことも可能です。

ですから、のっぴきならない事情により一時的にお金が必要な場合などにハウス・リースバックを利利用して、手元資金に余裕ができたら売却した自宅を買い戻すこともできるのです。

余談ですが、税金ではなく住宅ローンを滞納してしまっているケースでは、ハウス・リースバックで自宅を売却するのは無理なようです。

この辺りの取引内容・契約内容については、必ずハウス・リースバックの取扱業者に確認してください。

尚、税金を滞納してしまった場合には、財産を差し押さえられることもあります。

下記の記事で詳しく解説していますので、極力税金の滞納にハウス・リースバックを利用しないで済むようにしてください。

以上で、ハウス・リースバックに関する税金の取扱いについての解説を終わります。