こんにちは、税理士の高荷です。

さて、先日国税庁HPにて、下記のお知らせが発表されました。

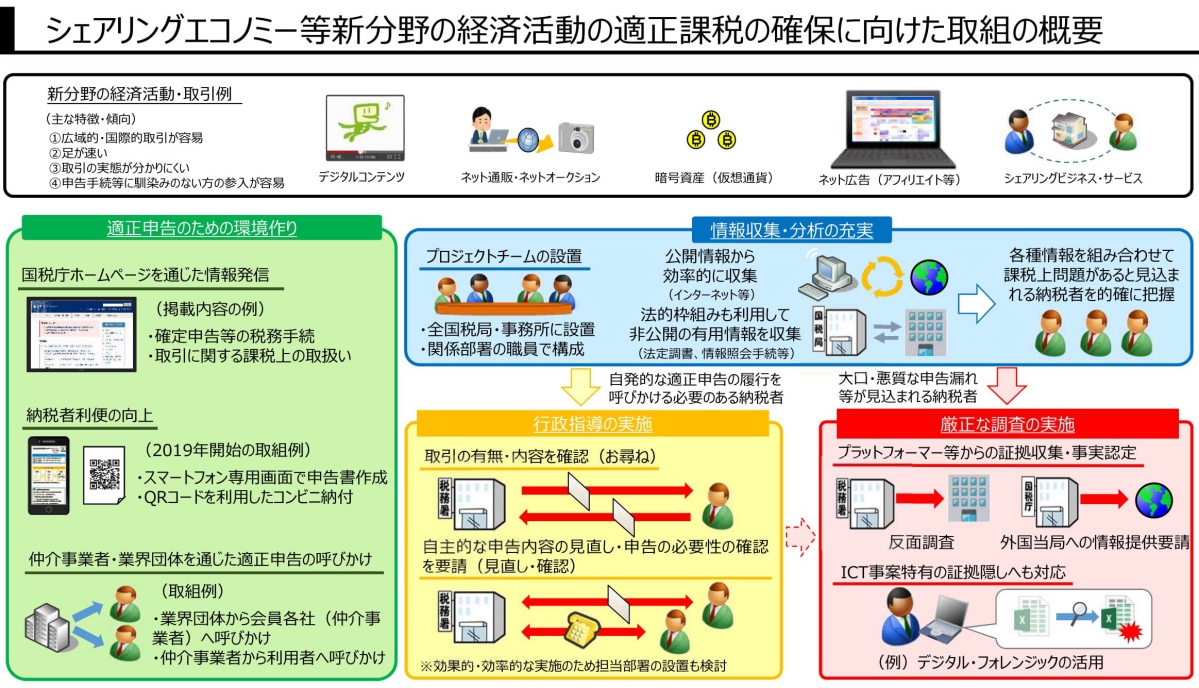

【シェアリングエコノミー等新分野の経済活動への的確な対応】

この表題だけでは何のことやら分かりませんが、簡単にまとめると、次のような内容が記載されています。

- デジタルコンテンツの配信

- ネット通販・ネットオークション

- 仮想通貨の取引

- アフィリエイト等のネット広告

- シェアリングビジネス・サービス

これらによって収入を得ている人(法人も含む)に対する税制上の規制や取締りを、より厳しくしていきます!

インターネット技術の急速な進歩、さらにはスマホなどの携帯端末の急激な普及等によって、以前では考えられないような事業(お金儲け)の形態が可能になりました。

国税庁によると、これらのICT(Information and Communication Technology、「情報通信技術」)を利用した取引には、次のような特徴があるそうです。

- 広域的・国際的な取引が⽐較的容易

- スピーディー

- 取引の実態が分かりにくい(無店舗形態、人・物の移動を伴わない)

- 誰でも参入可能

中でも、4.の「誰でも参入することができる」という点は、税務署にとってとても頭を悩ませる問題になっているのではないかと思います。

なぜなら、今の時代、インターネットができる環境さえあれば、ほとんど仕事経験のない専業主婦や未成年の学生などであっても、ICTを利用してお金を稼ぐことが可能だからです。

なんか儲かっちゃった!

そして、これらの人達は、普段から「税金」を意識することがほとんどないため、「儲ける = 税金が掛かる」という意識も希薄なのですね。

そのため、国税庁は危機感を募らせます。

儲けているのに、申告をしていない人が多いらしいね…

これまでは、「誰が?」「どのくらい儲けているのか?」の実態を正確に把握することが困難だったため、ごく一部の個人(法人も含む)に対して行政指導等が行われているのみでしたが、今回の【シェアリングエコノミー等新分野の経済活動への的確な対応】を機に、国税庁が「本気」で税金の徴収に乗り出すようです。

こうした取り組みにより、高額の儲けがあるのにまんまと課税逃れをしていた人や、税金に関する知識が乏しかったため確定申告をしていなかった人などについても、国税庁からの通告や指導が行われる可能性が高くなりました。

そこで今回は、ICTを利用した事業(お金儲け)について、国税庁がどのような対応を行うのか(行う予定なのか)を、国税庁が発行した資料を基に解説したいと思います。

シェアリングエコノミーとは

まずは、国税庁が打ち出している対応策の表題【シェアリングエコノミー等新分野の経済活動への的確な対応】の、「シェアリングエコノミー」について、簡単に解説しておきます。

【シェアリングエコノミーとは】

シェアリングエコノミーとは、インターネット上のプラットフォーム(※1)を介して、個人間でシェア(※2)をしていく新しい経済の動きを言います。

少し難しい表現なのですが、次のサービスを思い浮かべてもらえれば分かりやすいかもしれません。

- 個人同士の部屋の貸し借り(いわゆる「民泊」)を仲介するインターネットサービス

- 個人間で自動車を共同使用する(いわゆる「カーシェアリング」)のインターネットサービス

- (※1)プラットフォームとは

- 商品やサービスを提供する会社と利用者が結びつく場所(システム)を提供することを、プラットフォームと表現します。

- (※2)シェアとは

- 賃貸や売買、サービスの提供などを通じて、個人が所有する資産等を共有することを意味します。

シェアリングエコノミーは、主に、①場所(空間)、②乗り物(移動)、③物・人、④スキル、⑤お金の5つに分類され、個人に限らず法人においても広く一般に普及している手法です。

ただ、法人の場合には、既存企業はもちろん税金の申告を行いますし、新規に設立した会社であっても必ず登記等を行うため、課税当局も比較定期容易にその実態をつかむことができます。

一方、個人でシェアリングエコノミーを行っている場合には、税務署等の公的機関に対して必ずしも手続きを行う必要がありません。

個人で事業を行う場合には、「個人事業の開業届出書」という書類を提出しますが、これは必ず提出しなければならない書類ではないからです。(詳しくは、下記の記事を参照してください)

例えば、サラリーマンが副業としてアフィリエイトを行っている場合や、仮想通貨の取引を行う場合などには、開業届出書の提出は必要ありません。

そのため、国税庁としても、誰がどのような事業(取引)を行っているか、容易に調べることができないのです。

そこで、「適正な課税」と「課税の公平」を図るため、次のような事業(取引)に対して、その監視を強化することにしました。

- 仮想通貨取引

- 動画配信事業

- ネット上のプラットフォームを介した売買取引(ネットオークションなど)

- アフィリエイト

上記4つの事業や取引(以下、「シェアリングエコノミー等」と言います)について、国税庁は具体的な例を用いて対応を示しているのですが、その具体例を示す前に、シェアリングエコノミー等に対する国税庁の取り組みの「概要」を解説しておきます。

シェアリングエコノミー等に対する国税庁の取り組みの概要

シェアリングエコノミー等に対する国税庁の取り組みは、大きく2つの柱で構成されています。

- 情報収集と分析の強化

- 申告環境の整備

この2つの対策を施すことにより、申告漏れ(課税漏れ・課税逃れ)を防ぎ、適正な課税とその公平性を保つのが狙いです。

以下、それぞれについて解説します。

情報収集と分析の強化

この「情報収集と分析の強化」ですが、国税庁の説明を読むと色々書いてあるのですが、例によって長ったらしい難解な文章になっているので、簡単に要約します。

要点は、次の3点です。

- 事業者に対する照会・調査・報告等の手続きを強化

- 今までは任意で行われていた情報提供を、法律を整備することにより、任意ではなく「強制」で求めることができるようになります。

- 令和2年(2020年)から適用される予定です。

- プロジェクトチームの設置

- 以前から、国税庁には「電⼦商取引専門調査チーム」が存在しているのですが、上記1.を行うため、さらなる内部強化を行います。

- 令和元年(2019年)7月から、「電⼦商取引専門調査チーム」の他、関係部署の指名された職員で構成されるプロジェクトチームを全ての国税局・沖縄国税事務所に設置します。

- これにより、関係部署間で緊密な連携・協調を図ることができ、情報収集・分析等の取り組みを強化することが可能となります。

- ICTの更なる利用

- 現在の国税庁のICT技術に加えて、インターネット上で公開されている情報を効率的に収集する新たな技術などを取り入れ、さらなるICTの活⽤が進められます。

- また、ICTに精通した人材の育成・登⽤を進めていく予定となっています。

このような取り組みを行うことにより、今まで申告が必要であるにも拘わらず申告・納税をしてこなかった人(課税を免れていた人)を、より多く、より的確に把握することができるようになります。

従って、シェアリングエコノミー等を行っている事業者・取引者に対する当局の監視が、一層強化されると考えてもらった方が良いでしょう。

申告環境の整備

前述した、情報収集・分析の結果を基に、納税者に対して適正な申告を呼び掛ける取り組みも行われます。

シェアリングエコノミー等で獲得した利益に対しては、所得税(国税)や個人住民税(地方税)が課せられますが、これらは、自主申告(申告納税方式)を原則としています。

そのため、国税庁としても、まず納税者からの自主的な申告・納税を促したうえで、それでも申告・納税を行わない場合には、強制的な手段を採るといったスタンスにしています。

具体的には、次のような取り組みが行われます。

- 自主的な申告をしやすくする環境作り

- 国税庁のサイトや業界団体のホームページを通じて、申告等の税務手続や取引に関する課税上の取り扱いについての情報発信を行います。

- スマホを利用した確定申告(e-Tax)の利用対象者の拡大を予定しています。

- QRコードを利⽤した税金のコンビニ納付の普及を目指します。

- 行政指導の強化

- 国税当局が課税上の問題があると認めた納税者に対してお尋ね文書を送付するなど、取引の有無やその内容について確認するといった対応が進められます。

- ⾏政指導を効果的に実施するため、担当部署を設置することも検討しています。

- 厳正な調査の実施

- 悪質・高額な申告漏れなどが⾒込まれる納税者に対しては、厳正な調査が実施されます。

- 場合によっては、外国当局への情報提供要請も行い、的確な情報収集や事実認定が行われることになります。

- 一般の調査官だけでなく、必要に応じて情報技術専門官も対応するケースがあります。

上記の取り組みは、1.から3.へ向かうにしたがって、厳しい内容となっています。

先ほど、所得税や個人住民税の申告は「自主申告」が原則だと述べましたが、期限を過ぎてから申告・納税を行ったり、税務署からの調査によって修正申告や納税を行えば、余計な罰金が掛かることになります。(修正申告や罰金の内容については、下記の記事を参考にしてください)

確定申告を間違えた場合の修正申告と延滞税等の罰金について解説します

所得税の修正申告書の書き方【不動産所得の家賃収入と配偶者控除を例に解説】

今回の【シェアリングエコノミー等新分野の経済活動への的確な対応】を読むと、課税逃れは許さないという国税庁の意気込みが感じられます。

ただ、一方では、納税者の自主的な申告・納税を促しているように、「シェアリングエコノミー等で儲けている人は、まず自分から申告してくださいね」という国税庁の気遣いも感じられます。

今後、インターネットを利用した事業がどのように発展するのかは分かりませんが、どのようなケースになったとしても、国税当局は必ず対策を講じます。(後追いにはなりますが)

そのため、永遠に課税逃れをすることは不可能ですし、後になって罰金が掛かるくらいであれば、先に適正な自主申告をしておいた方が、後々賢い選択になったと思えるはずです。

尚、上記で解説した内容を、国税庁がまとめて図解して言いますので、こちらの図も参考にしてください。

(出典 国税庁 シェアリングエコノミー等新分野の経済活動への的確な対応リーフレット)

シェアリングエコノミー等に対する取り組みの具体例

最後に、下記の4項目に対する国税庁の具体的な取り組みについて、具体例を用いて簡単に解説して終わりたいと思います。

- 仮想通貨取引

- 動画配信事業

- ネット上のプラットフォームを介した売買取引(ネットオークションなど)

- アフィリエイト

尚、以下の内容で掲載する画像は、全て「国税庁 シェアリングエコノミー等新分野の経済活動への的確な対応リーフレット」からの引用です。

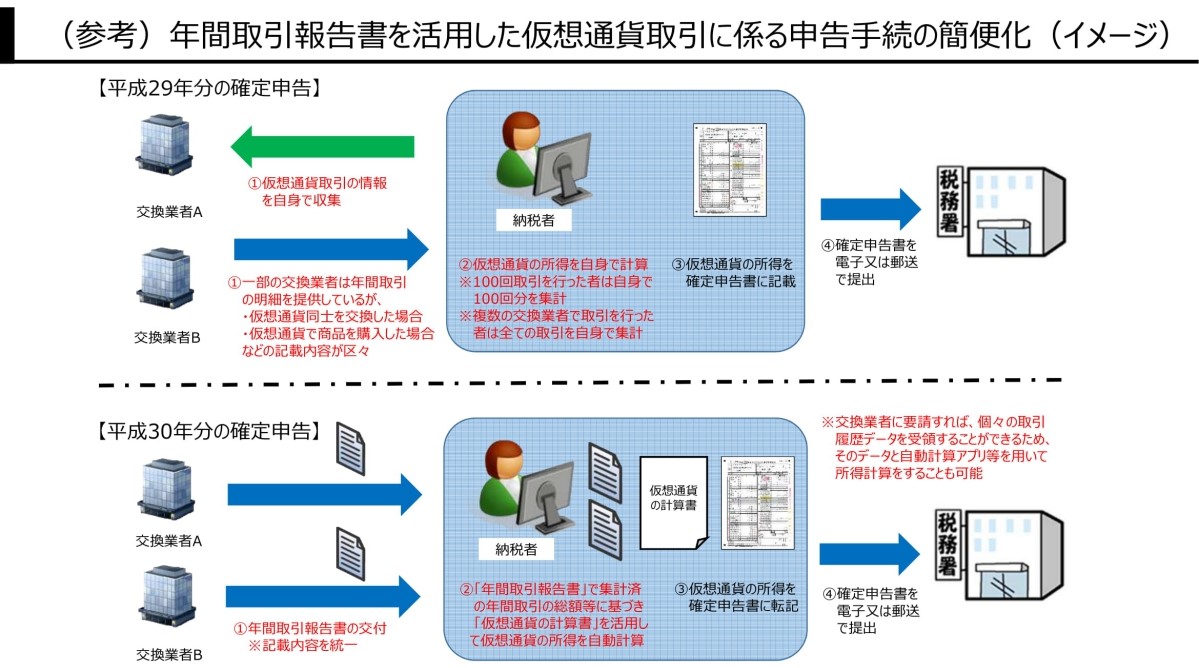

仮想通貨取引について

爆発的なブームは去った感がある仮想通貨ですが、それでも日々多くの人が取引を行っています。

以前であれば、その利益計算に非常に手間が掛かった仮想通貨ですが、現在では、納税者からの自主申告を促すため、次の図のように簡素化が図られています。

仮想通貨取引に関しては、上図のような手続きの簡素化を実施しても自主申告が行われないケースが考えられます。

そこで、一般社団法人日本仮想通貨交換業協会や各仮想通貨取引所に対しての情報提供要請を強化し、取引者の特定や取引内容の把握をより的確に行えるような整備が行われます。

さらに、前述したとおり、海外の取引所についても外国当局と連携して、情報提供を求めることが予想されます。

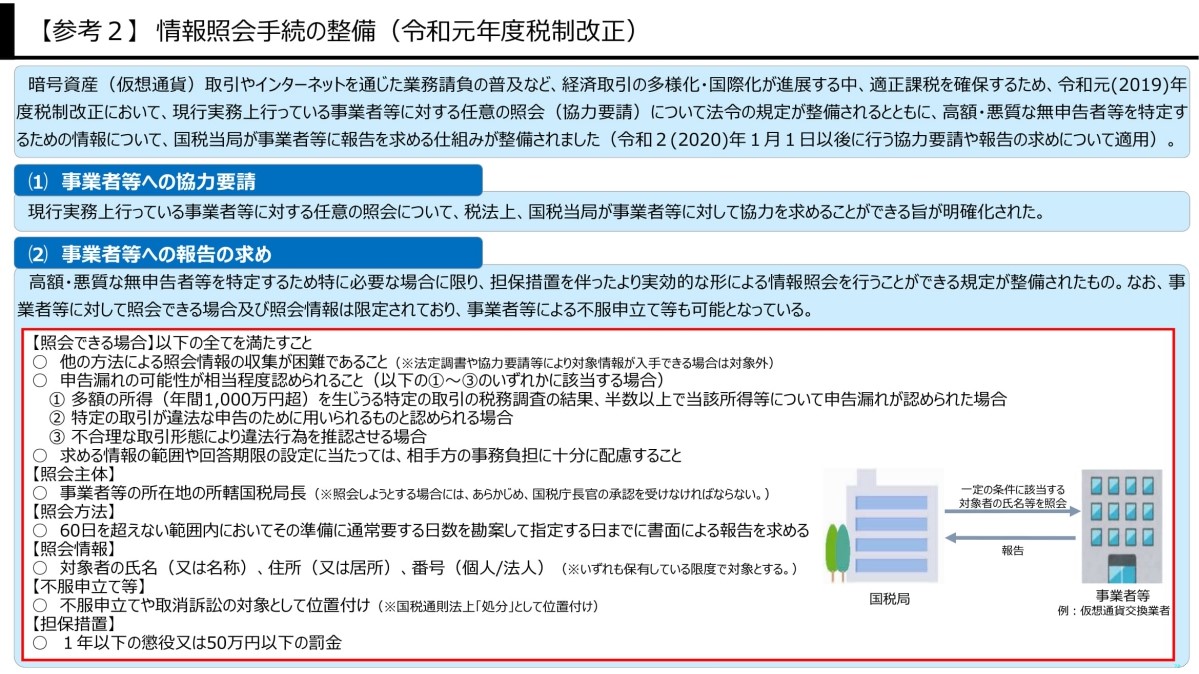

但し、情報提供要請は、下図のような手続きに基づいて行われることとなっています。

これまでは、国税庁から個人情報についての照会があっても、仮想通貨取引事業者などはそれに応じる義務はありませんでした。

しかし今後は、申告漏れが疑われる個人に関する必要最低限の情報を入手できる制度が導入されたことから、税務調査がより徹底していくものと思われます。

因みに、「担保措置」という罰則のような意味合いのものがあるため、実質的には、取引業者などが情報提供を拒むことはないと考えてください。

従って、今後はより仮想通貨取引に対する規制や監視が厳しくなっていくものと予想されます。

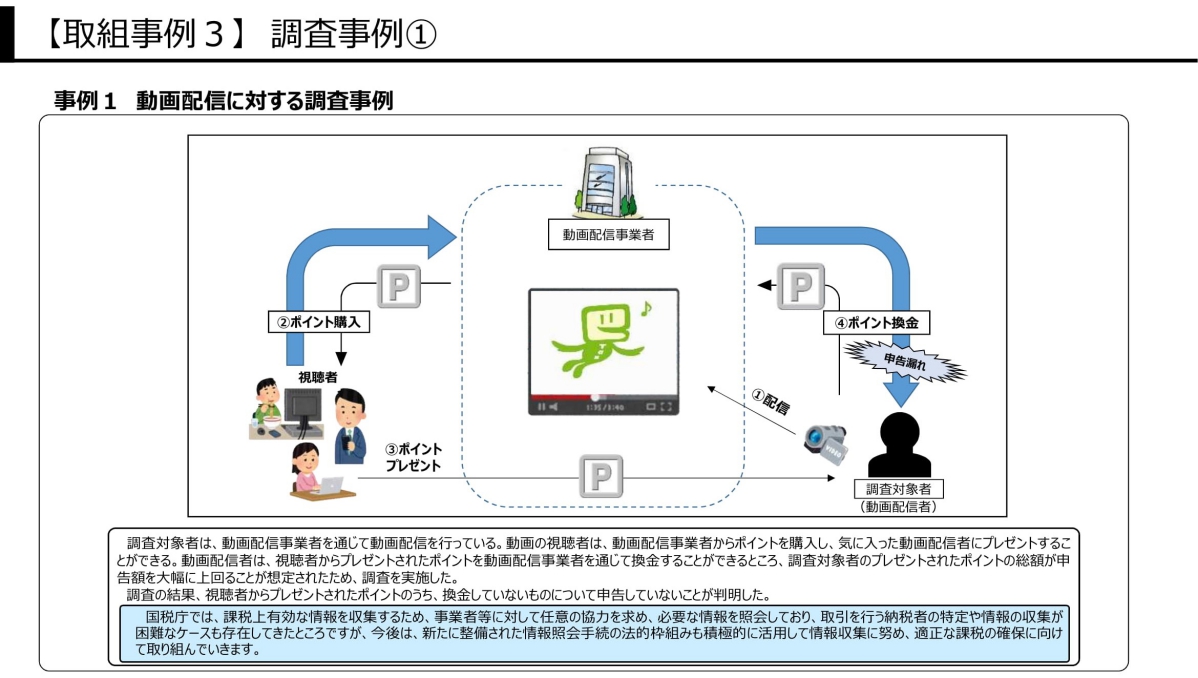

動画配信事業について

動画配信事業について国税庁は、視聴者からプレゼントされた「ポイント」についての調査事例を掲載しています。

こちらの動画配信事業についても、仮想通貨取引同様、動画配信事業者などに対して、任意ではない情報提供を要請することにより、動画配信者の特定が容易になわれるものと予想されます。

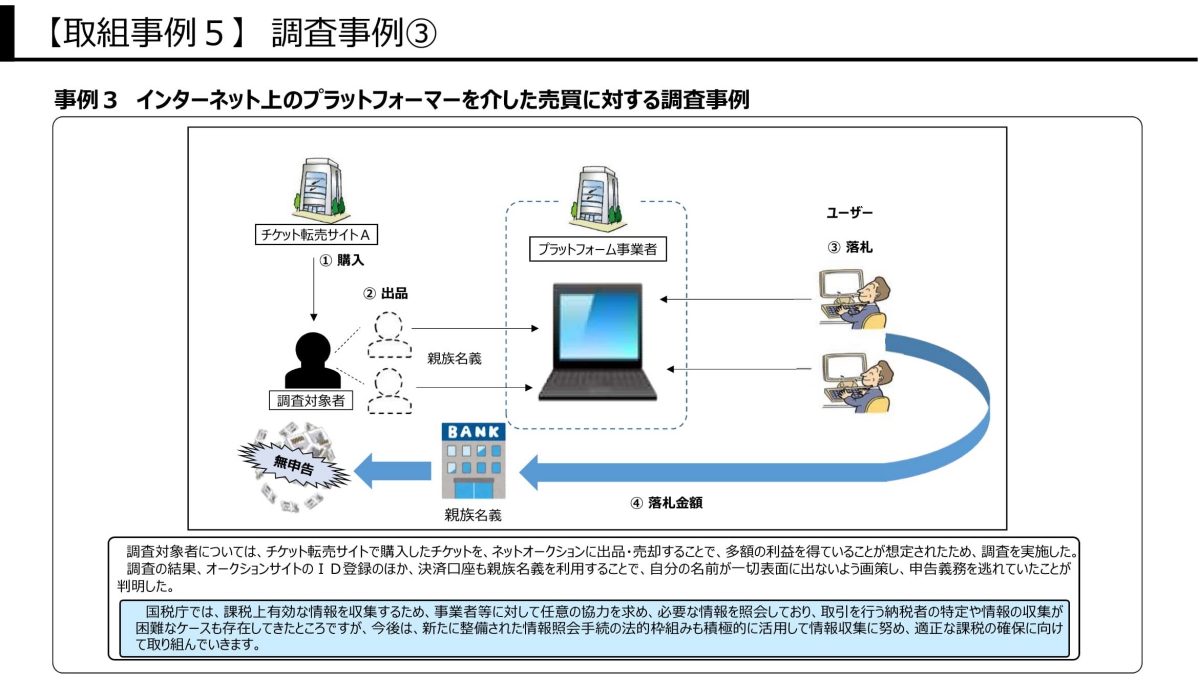

ネットオークションなどについて

ネットオークションについては、「チケットの転売」を例に、調査事例を示しています。

上図のように、チケット転売者が身元を隠すため親族等の名義を使ってオークションに出品したとしても、プラットフォーム事業者への情報提供要請により、チケット転売者本人の身元が特定できるものと考えられます。

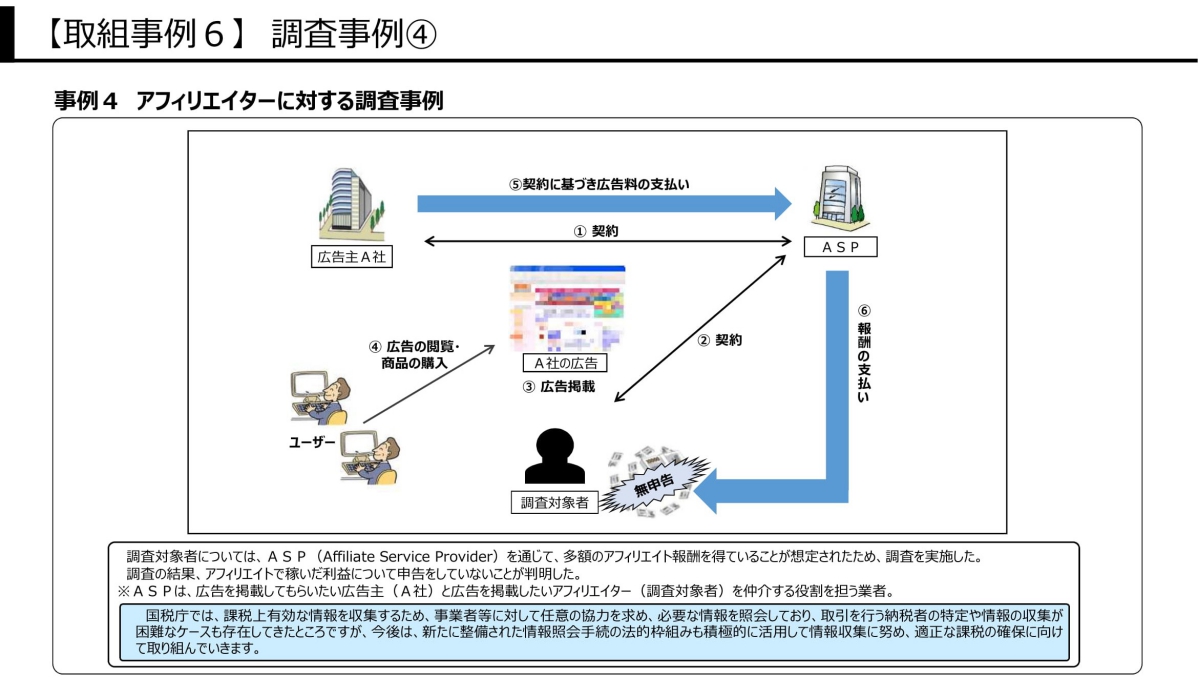

アフィリエイトについて

最後にアフィリエイトについてですが、こちらは「ASPを利用した」アフィリエイトの利益について調査事例を示しています。

このケースでは、ASPに情報提供要請をすることにより、アフィリエイターの身元が判明することとなります。

尚、今回解説した事例は、プラットフォーム事業者に対して、国税庁が情報提供要請をする例ですが、ケースによってはプロバイダなどのインターネット事業者に対しても情報提供を要請することも考えられます。

従って、万が一プラットフォーム事業者から情報を得られないとしても、他のルートから事業者(取引者)の身元などが判明するケースがある点にも留意してください。

また、前述したとおりシェアリングエコノミー等の事業(取引)は、国内のみならず海外にも及ぶことがあります。

そのため、シェアリングエコノミー等に対する課税の適正化は、日本だけでなく世界各地で問題となっており、OECD税務⻑官会議(FTA)を中心とした国際的な取り組みが実施されていることも付け加えておきます。

以上で、シェアリングエコノミー等に対する課税の取り組みについての解説を終わります。