こんにちは。税理士の高荷です。

さて、前回の記事で「法人設立届出書」の書き方について解説しました。

特に、自宅を法人の本店としているケースを例にして解説したわけですが、自宅を本店としている場合には、後になって他の場所に本店を移転するケースが多く見られます。

このようなケースにおいては、次の2つのパターンが考えられます。

- 本店移転登記を行い、形式上も実務上も本店を異動する

- 本店移転登記を行わず、形式上は自宅を本店としたまま、実務上の本店のみ移動する

国税においては、あくまでも登記上の本店所在地を、その法人の納税地とするため、必ずしも本店移転登記を行う必要はないのですが、「自宅 ⇒ 形式上の本店」、「他の場所 ⇒ 実質的な本店」としている場合には、税務署からの郵便物等が自宅に届くことになります。

自宅には、仕事上の書類だけでなく様々な郵便物が届きますので、税務署からの大事な書類を誤って紛失してしまう場合があるかもしれません。

そのようなことがないように、自宅を本店としながらも、郵便物の送付先を他の場所にある事務所に異動することが可能です。

そこで今回は、本店移転登記をして形式上も実務上も本店を異動する場合の「異動届出書」の書き方と、本店を自宅としたまま郵便物の送付先だけを変更する「異動届出書」の書き方について解説したいと思います。

尚、前回の「法人設立届出書」の書き方及び地方税に関する手続については、下記の記事を参照してください。

法人設立届出書の書き方と記入例【自宅を本店としている場合の提出先】

地方税における名目的な本店(自宅)と実質的な本店が異なる場合の手続き方法

また、今回の解説は、税務署に提出する「国税の異動届出書」に関する解説になります。

本店移転登記をした場合の異動届出書の注意点

税務上、法人の本店は、税金の「納税地」を決めるための基準となります。

納税地とは、税金の申告・納税を行う場所のことを言い、その納税地を所轄する税務署に税金の申告や納税を行います。

国税においては、原則として登記上の本店(登記簿謄本に載っている場所)を納税地とするため、本店移転登記を行えば、必然的に「納税地」も変更になります。

従って、設立当初に自宅を本店として「法人設立届出書」を提出していても、後になって本店を他の場所に移動し、本店移転登記を行った場合には、税務署に「異動届出書」を提出し、本店が異動したことを知らせる必要があるのです。

本店移転登記を行い、税務署に異動届を提出する際には、次の点に注意して作成・提出を行ってください。

【法人の異動届出書の注意点】

- 提出先

- 本店を移転する「前」の納税地を所轄する税務署にのみ提出します。

- 移転後の本店の納税地を所轄する税務署には提出しません。

- 提出期限

- 特に期限は設けられていませんが、移転後速やかに提出することが望まれます。

- 添付書類

- 添付書類は、必要ありません。

- 移転後の申告・納税先

- 異動届出書を提出した後は、移転後の本店を所轄する税務署に申告・納税を行います。

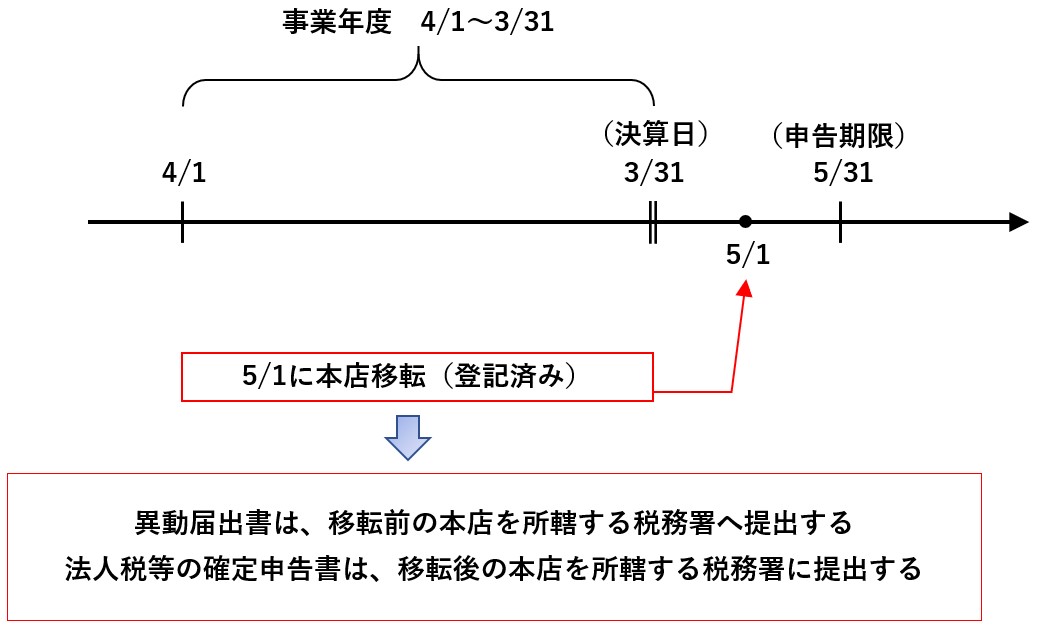

尚、異動届出書の提出が、法人の「決算後」になった場合には、次のように取り扱います。

- 法人の決算後(事業年度終了後)、申告期限までに本店移転登記をした場合

- 異動届出書

- 移転前の本店を所轄する税務署に提出します。

- 確定申告書

- 移転後の本店を所轄する税務署に提出します。

- 異動届出書

- 但し、異動届出書の提出前に、法人税等の確定申告が終了している時は、異動届出書のみを移転前の本店を所轄する税務署に提出します。(既に提出している確定申告書を、新たに提出し直す必要はありません)

本店移転の異動届出書には提出期限が設けられていないため、ついつい後回しになってしまいがちですが、前述したとおり、税務署からの郵便物は「本店として届け出ている所在地」に送られるため、移転後は速やかに異動届出書を提出した方が良いでしょう。

本店移転登記をした場合の異動届出書の書き方

それでは、本店移転登記を済ませている場合の、異動届出書の書き方について解説します。

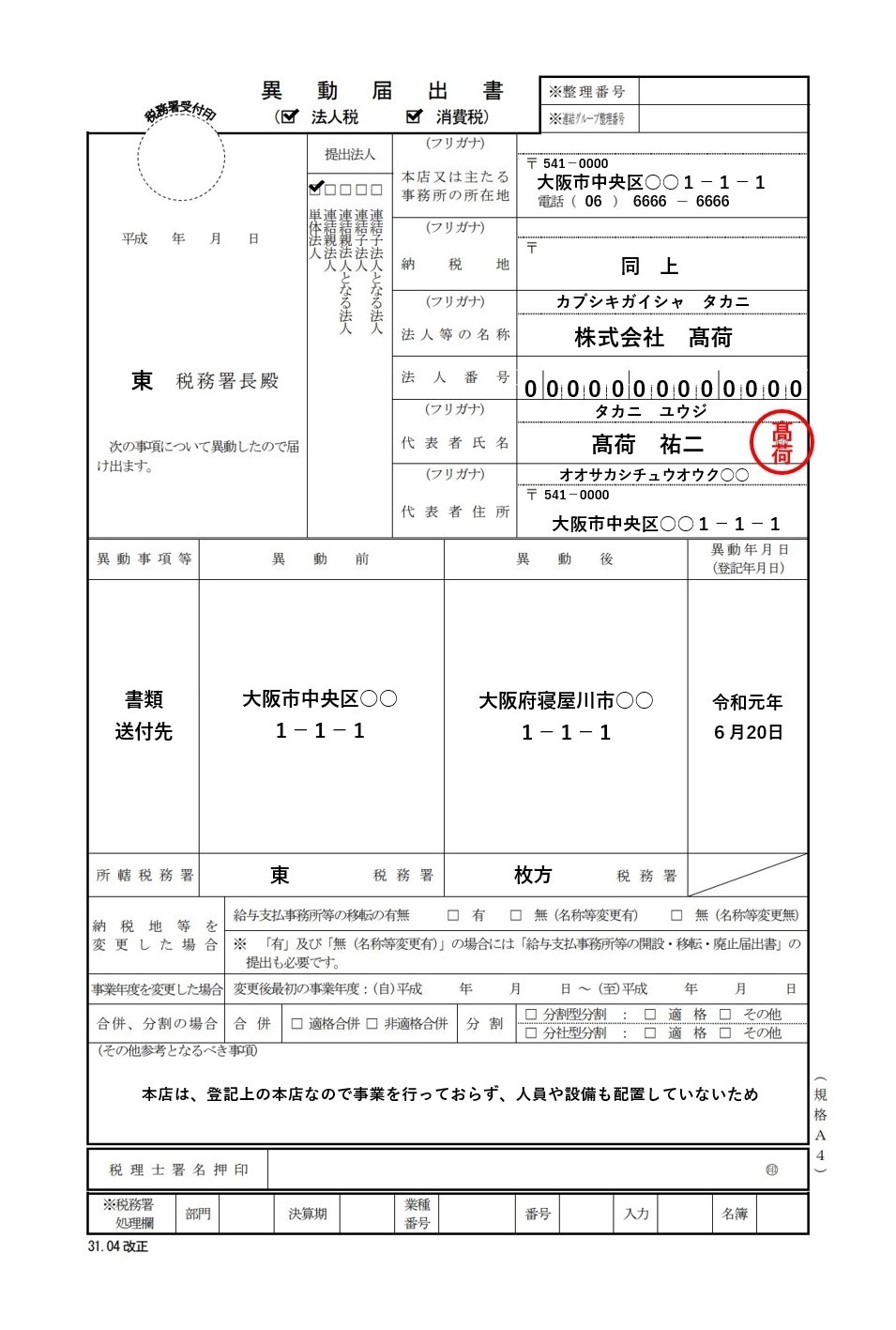

今回は、「大阪市中央区の自宅」から「大阪府寝屋川市の事務所」に本店を移転するケースを例にして解説します。

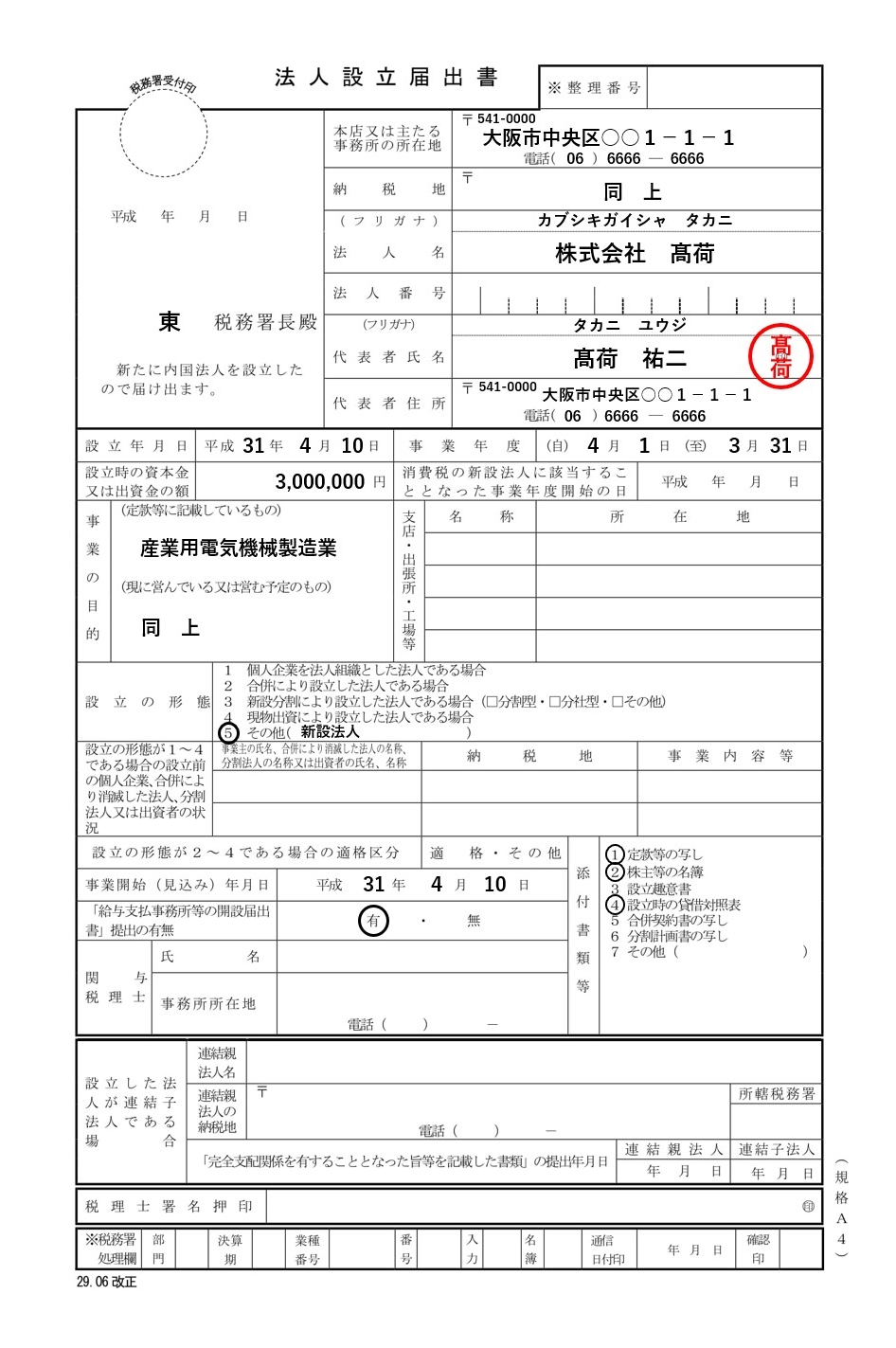

まず、会社設立時に税務署へ届け出た「法人設立届出書」の内容は、次の図のようになります。

【税務署に提出済みの法人設立届出書】

ご覧のとおり、本店の所在地と代表者の住所が同じであるため、代表者の自宅を本店として届け出ていることが判ります。

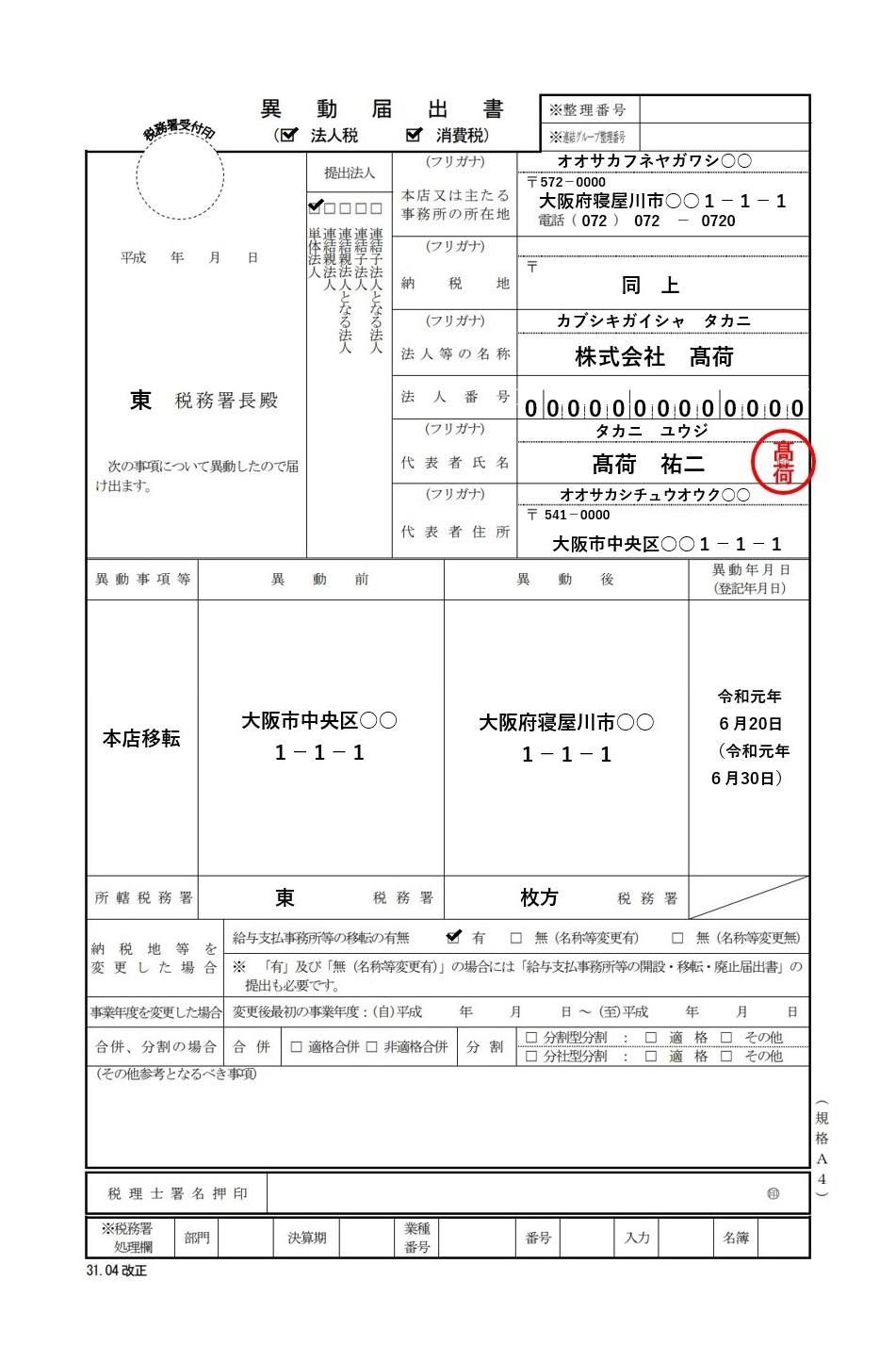

この自宅の本店を、大阪府寝屋川市に設置した事務所に移転する届出書が、次の図になります。

【法人の異動届出書】

上図の移動届出書の書き方について、上部の項目から順番に解説したいと思います。

尚、異動届出書は、国税庁のサイトから入手することができますので、下記のサイトをご利用ください。

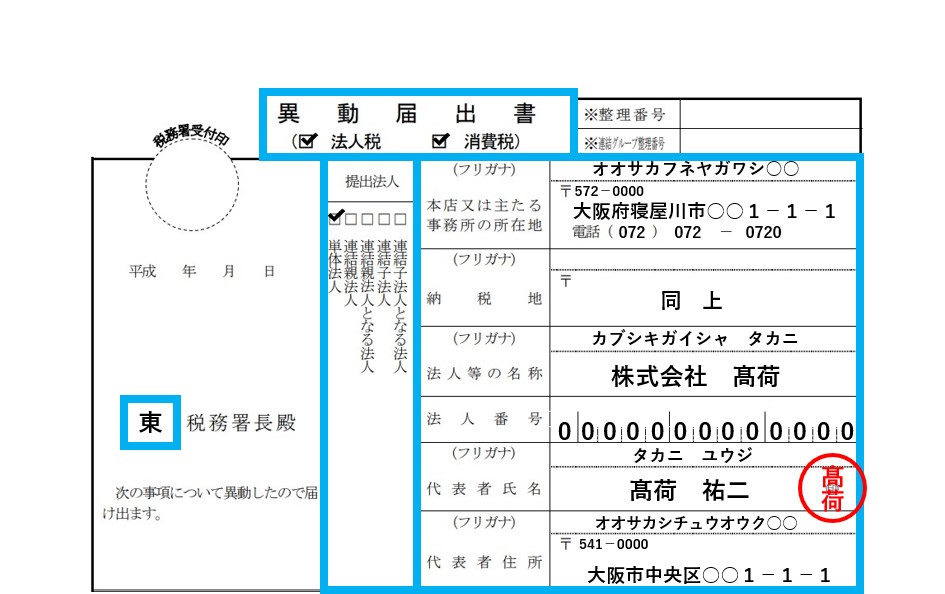

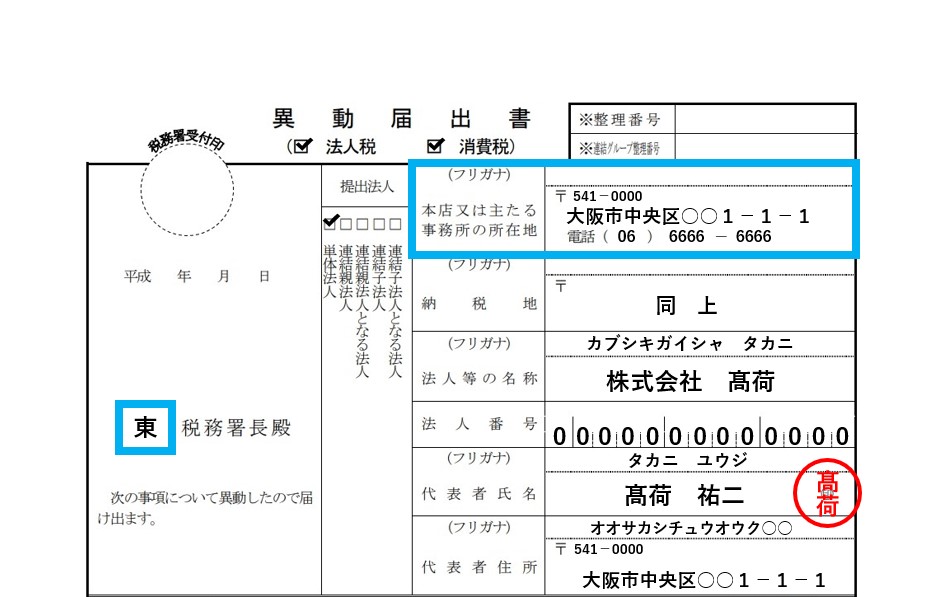

異動届出書の書き方①【基本事項等】

最初に、異動届出書の上部にある法人の基本事項等の記入方法から解説します。

【基本事項等の記入】

左側の「税務署長名」から順番に解説していきます。

- 税務署長名

- 移転前の本店を所轄する税務署名を記入してください。

- 前述したとおり、異動届出書は「移転前」の所轄税務署に提出します。

- 上図の例では、東税務署 → 枚方(ひらかた)税務署への異動なので、東税務署に提出することになります。

- 異動届出書(☑法人税 ☑消費税)

- 該当する税金の種類に✔を入れます。

- 「□法人税」には、必ず✔が入りますが、消費税の納税義務がない法人であれば「□消費税」に✔は必要ありません。

- 提出法人

- 通常は「単体法人」に✔を入れます。

- 連結納税制度(※)を採用している場合には、該当する箇所に✔を入れます。

- 本店又は主たる事務所の所在地

- 移転後の新しい本店の住所を記入します。

- 電話番号も変更する場合には、新しい電話番号を記入してください。

- フリガナは記入しなくても構いません。

- 納税地

- 本店の所在地が納税地となるため、「同上」と記入します。

- 法人等の名称

- 会社名とフリガナを記入します。

- 法人番号

- 法人番号を記入します。

- 下記のサイトにて、法人番号を検索することができます。

国税庁 法人番号公表サイト

- 代表者氏名

- 会社代表者の氏名とフリガナを記入します。

- 氏名の右側に押印します。

- 押印は代表印でも、代表者個人の認印でも構いません。

- 代表者住所

- 会社代表者の住所を記入します。

- フリガナは記入しなくても構いません。

【(※)連結納税制度とは】

上場企業などは、通常子会社を持ち、子会社を含めたグループで活動を行っているケースが多く見受けられます。

そのため、決算についても親会社のみの決算と、子会社を含めたグループ全体の決算が行われ、公表されます。

親会社のみが単独で行う決算を「単独決算」、子会社を含めたグループ全体で行う決算を「連結決算」と言います。

連結納税制度は、このグループ企業で連結決算を行っている場合に、納税額をグループ全体で決められる制度です。

簡単に言うと、グループ内の会社の黒字と赤字を相殺することにより、グループ全体としての納税額を減少させることを目的とする制度になります。

尚、連結納税を採用するためには、所定の申請書を税務署に提出し、国税庁長官(税務署長ではありません)の承認を受ける必要があります。

上図の異動届出書の「連結親法人」は、連結納税の承認を受けた親会社、「連結子法人」は連結納税の承認を受けた子会社のことです。

また、「連結親(子)法人となる法人」とは、まだ連結納税の承認を受けていない(申請段階)親(子)会社を言います。

但し、連結納税制度は、原則として大企業が行うものなので、小規模な中小企業では、通常「単体法人」に✔を付けることになります。

異動届出書の書き方②【異動事項】

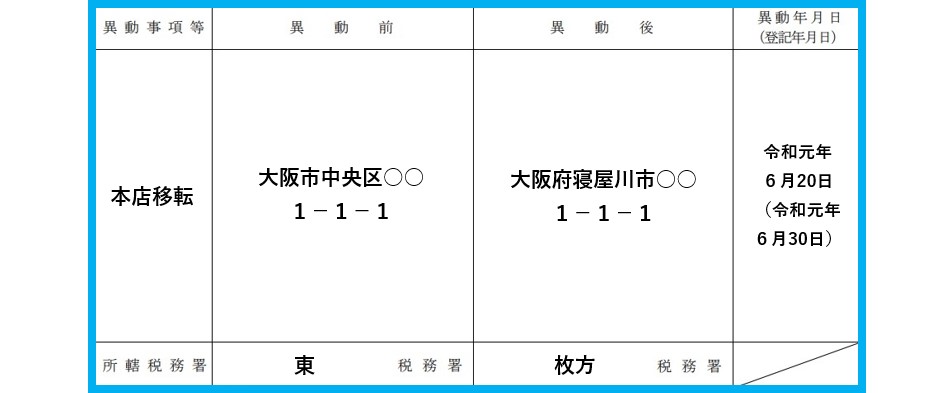

会社の基本事項等の入力が終わったら、続いては、異動事項を記入します。

【異動事項の記入】

- 異動事項等

- 変更(異動)があった事項を記入します。

- 本店を移転した場合には、「本店移転」又は「納税地の異動」と記入します。

- 異動の内容が判れば良いので、どちらでも構いません。

- 異動前

- 移転前の本店の住所を記入します。

- 異動後

- 移転後の本店の住所を記入します。

- 異動年月日(登記年月日)

- 本店を移転した年月日を記入します。

- その下に、登記が完了した年月日をカッコ書きで併記します。

- 所轄税務署(※)

- 異動前の本店の所轄税務署と、異動後の本店の所轄税務署を記入します。

- 本店移転の場合には、必ず記入してください。(異動前と異動後の税務署が同じであっても記入してください)

(※)納税地を所轄する税務署

納税地を所轄する税務署は、下記の記事で調べることができます。

全国に対応しています。

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【札幌・仙台国税局管内】

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【関東信越国税局管内】

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【東京国税局管内】

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【金沢・名古屋国税局管内】

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【大阪国税局管内】

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【広島・高松国税局管内】

- 【全国税務署】税務署番号・署番号・住所・電話番号・管轄区域一覧表【福岡・熊本国税局、沖縄国税事務所管内】

異動届出書の書き方③【その他の事項】

最後に、その他の事項を記入して、異動届出書の完成です。

【その他の事項の記入】

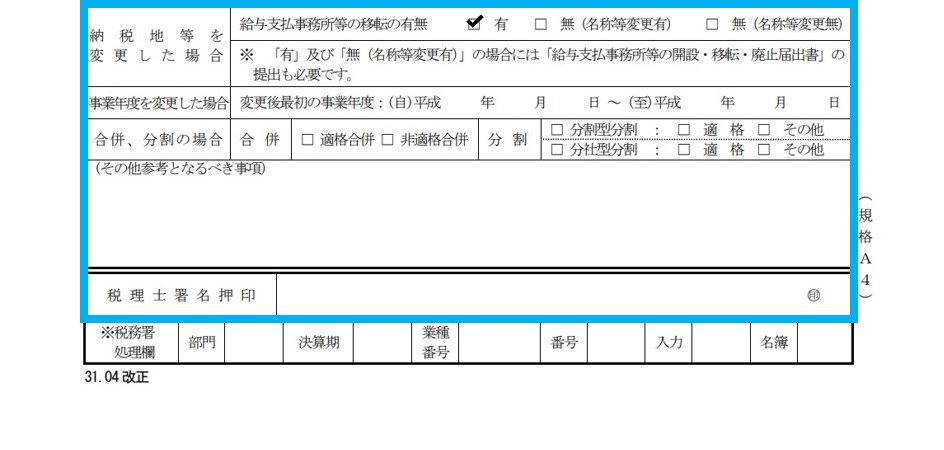

- 納税地等を変更した場合

- 本店を移転して登記も済ませた場合には、給与を支払う事務所も移転したことになるため、「給与支払事務所等の移転の有無」の「□有」に✔を入れます。

- 同時に、「給与支払事務所等の開設・移転・廃止届出書」の提出も必要になります。

- 事業年度を変更した場合

- 事業年度を変更した場合に記入する欄なので、記入不要です。

- 合併、分割の場合

- 合併や分割が行われた場合に記入する欄なので、記入不要です。

- その他参考となるべき事項

- 特記事項がある場合には記入しますが、通常は記入不要です。

- 税理士署名押印

- 既に顧問税理士が決まっており、この異動届出書を税理士が作成した場合には、税理士が署名・押印します。

- 税理士が作成するのでなければ、空欄のままで構いません。

- ※税務署処理欄

- この欄は、税務署が使用する欄のため、空欄のままにしておいてください。

以上で、本店を移転した場合(移転登記済み)の異動届出書の完成です。

尚、異動届出書に添付書類は不要ですので、自社控え用をもう一部作成(コピーで良いです)して税務署に提出してください。

書類送付先のみ変更する場合の異動届出書の書き方

続いては、同じ本店を移転したケースでも、本店移転登記をせずに自宅を本店としたまま、税務署からの郵便物の送付先だけ変更する場合の異動届出書の書き方を解説します。

但し、郵便物が自宅(本店)に届いても問題ないという会社については、この異動届出書を提出する必要はありません。

あくまでも、自宅ではなく他の場所に設置した事務所で郵便物を受け取りたいという場合の届出書なので、会社の状況に合わせて提出するようにしてください。

また、厳密に言うと「異動届出書」を使って郵便物の送付先を変更する手続はできないことになっています。

異動届出書を使って手続きができるのは、基本的に次の事項とされているからです。

- 事業年度等の変更

- 納税地等の異動

- 資本金額等の異動

- 商号又は名称の変更

- 代表者の変更

- 事業目的の変更

- 法人の合併、法人の分割による事業の譲渡若しくは譲受け、法人区分の変更

- 法人の解散(信託の終了)・清算結了

- 支店・工場等の異動等をした場合

しかし、よく見てもらえば判るように「~等」となっているため、上記に掲げる事項以外でも異動届出書を提出することは可能なのです。

従って、今回解説する内容も、過去に私が実際に提出した異動届出書を基に作成したものを使って解説していますが、税務署によっては手続方法が異なる場合も考えられるので、あくまでも一つの例として参考にしてください。(おそらく、どの税務署であっても受け付けてもらえるとは思いますが)

基本的な書き方は、前述した異動届出書の書き方と同じなので、下記に掲げる異動届出書を使って、要点だけを解説したいと思います

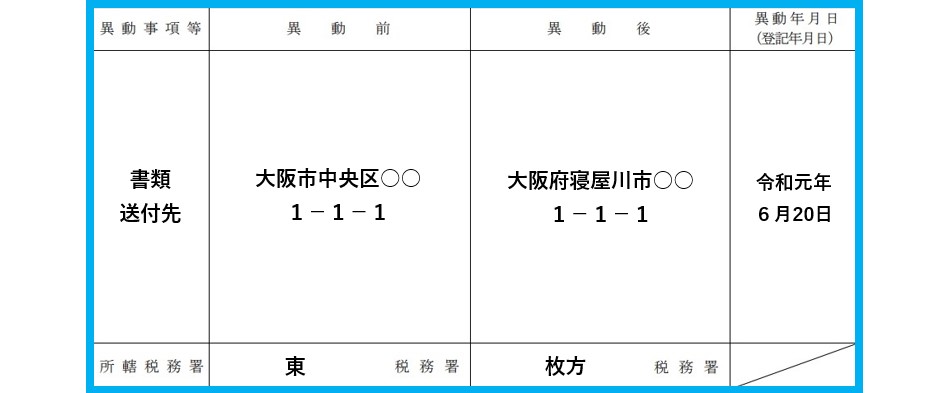

【書類送付先を変更する異動届出書の記載例】

上図を見てもらえれば判るとおり、本店は自宅(大阪市中央区)のまま、書類の送付先を大阪府寝屋川市に設置した事務所に変更するようにしています。

この届出書の記入ポイントは、次の3箇所です。

書類送付先のみ変更する場合の異動届出書のポイント①

【異動届出書のポイント①】

- 税務署長名

- 異動届出書の提出先は、本店(大阪市中央区の自宅)の所轄税務署になります。

- 本店又は主たる事務所の所在地

- 本店は自宅(大阪市中央区)のままなので、この欄には自宅の住所を記入します。

書類送付先のみ変更する場合の異動届出書のポイント②

【異動届出書のポイント②】

- 異動事項等

- 異動事項として「書類送付先」と記入します。

- 異動前

- 本店(自宅)の住所を記入します。

- 異動後

- 新たに設置した事務所の住所を記入します。

- 異動年月日(登記年月日)

- 新たに事務所を設置した年月日を記入します。

- 本店移転登記はしていないので、登記年月日を記入する必要はありません。

- 所轄税務署

- 本店(自宅)の所轄税務署と、新たに設置した事務所の所轄税務署を記入します。

- 但し、この欄は記入しなくても問題ありません。

上図のような記入により、税務署からの郵便物の送付先が、自宅から新しい事務所に変更されます。

尚、このように自宅が本店のままで、他の場所に事務所を設置している場合であっても、税金の申告・納付は「本店所在地の所轄税務署」に対してい行います。

上図の場合であれば、本店(自宅)の所在地である「東税務署」に申告・納税を行うので、新しい事務所の所轄税務署(枚方税務署)は全く関係ないことに留意してください。

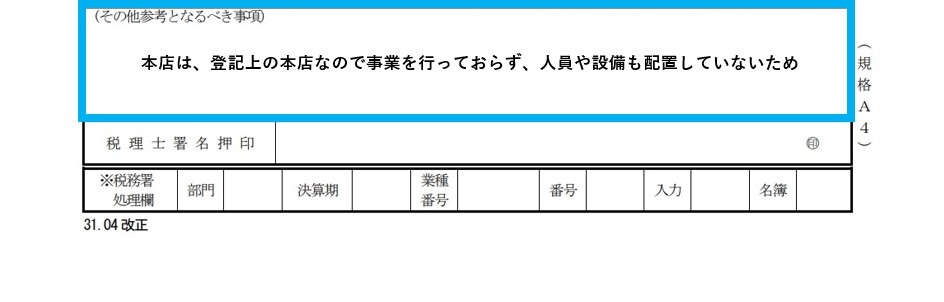

書類送付先のみ変更する場合の異動届出書のポイント③

【異動届出書のポイント③】

最後に、「その他参考となるべき事項」の欄に、上図のような文言を入れると良いでしょう。

ただ、必ずこの文言を入れなければならないわけではなく、この欄に記入がなくても問題はありません。(その他の部分も、特に記入する必要はありません)

尚、添付書類は必要ないため、前述した本店移転登記をした場合の異動届出書と同様に、自社控え用のコピーを作成して、税務署に提出してください。

以上で、法人の異動届出書の書き方についての解説を終わります。