こんにちは。税理士の高荷です。

法人を設立するにあたっては、まず基点となる事務所等を設置してから設立すると思いますが、契約や資金の関係上、社長の自宅を本店として設立するケースもあると思います。

このようなケースでは、その後の事業の進め方として、2通りの方法が考えられます。

- 自宅を事務所として、そのまま業務を続ける

- 他の場所に事務所を設置して、業務自体はその事務所で行う

ただ、どちらのケースであれ、設立時の本店は自宅になっているため、まずは、自宅を本店として税務署等に法人の設立届を提出することになります。

さらに、1.のケースであれば、そのまま自宅で事業を続けるため問題はないのですが、2.のケースになると、次の問題が浮上します。

- 他の場所に設置した事務所に、本店を移転するかどうか

つまり、設立時には自宅を本店として会社設立登記を行っているため、公的な(登記上の)本店は自宅となっています。

その後、他の場所に事務所を設置した場合には、さて、本店の移転登記をするべきかどうか、という問題が出てくるのです。

そこで、今回から3回に分けて、自宅を本店として会社を設立した場合の法人設立届出書の書き方と、その後、他の場所に事務所を設置した場合の異動届の書き方及び税務上の取扱いについて解説したいと思います。

1回目である今回は、税務署に提出する法人設立届出書の書き方について解説します。

次回以降、順次他の内容についても解説していく予定です。

【2回目の、法人の異動届出書の書き方については、こちらの記事で解説しています。】

法人の異動届出書の書き方【本店移転(納税地移転)と書類送付先の変更】

【3回目の、地方税における名目的な本店(自宅)と実質的な本店が異なる場合の手続き方法については、下記の記事で解説しています】

地方税における名目的な本店(自宅)と実質的な本店が異なる場合の手続き方法

尚、今回の記事は、法人を対象とした解説になります。

個人事業者の設立届にあたる「開業届出書」については、下記の記事で解説しているので、そちらを参考にしてください。

【確定申告】個人事業の開業届出書の書き方と記入例【提出書類一覧表】

法人設立届出書

それでは、法人の設立届出書の書き方から解説します。

法人の設立届出書は、原則として設立後2ヶ月以内に税務署に提出することとされています。

提出期限を過ぎてから提出しても特にペナルティ等はありませんが、法人を設立したら必ず提出しなければならない書類なので、設立後、速やかに提出するようにしてください。

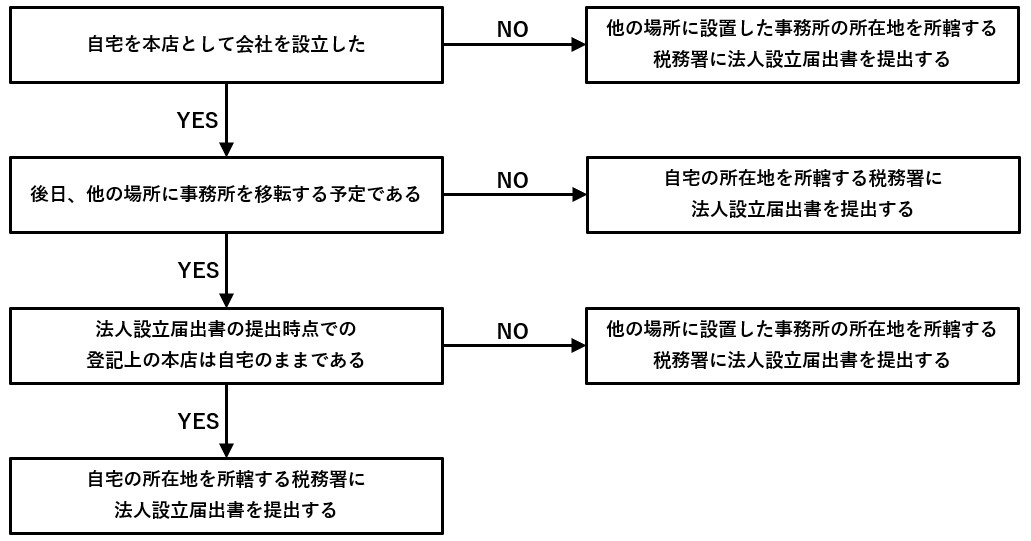

また、自宅を本店として会社を設立し、後日、本店を他の場所に移す予定であっても、設立届を提出する時点での登記上の本店が自宅であれば、自宅を納税地として設立届出書を提出します。

従って、自宅の所在地を所轄する税務署に設立届出書を提出し、申告・納税もその税務署に対して行うことになりますので、注意してください。

【法人設立届出書のフローチャート】

税務署は、会社の本店がどこであるか(納税地がどこであるか)について、基本的には形式上(登記上)の本店がどこであるかで判断します。

ですから、法人側としても、登記上の本店がどこであるかによって、法人設立届出書をどの税務署に提出するかを判定するようにしてください。

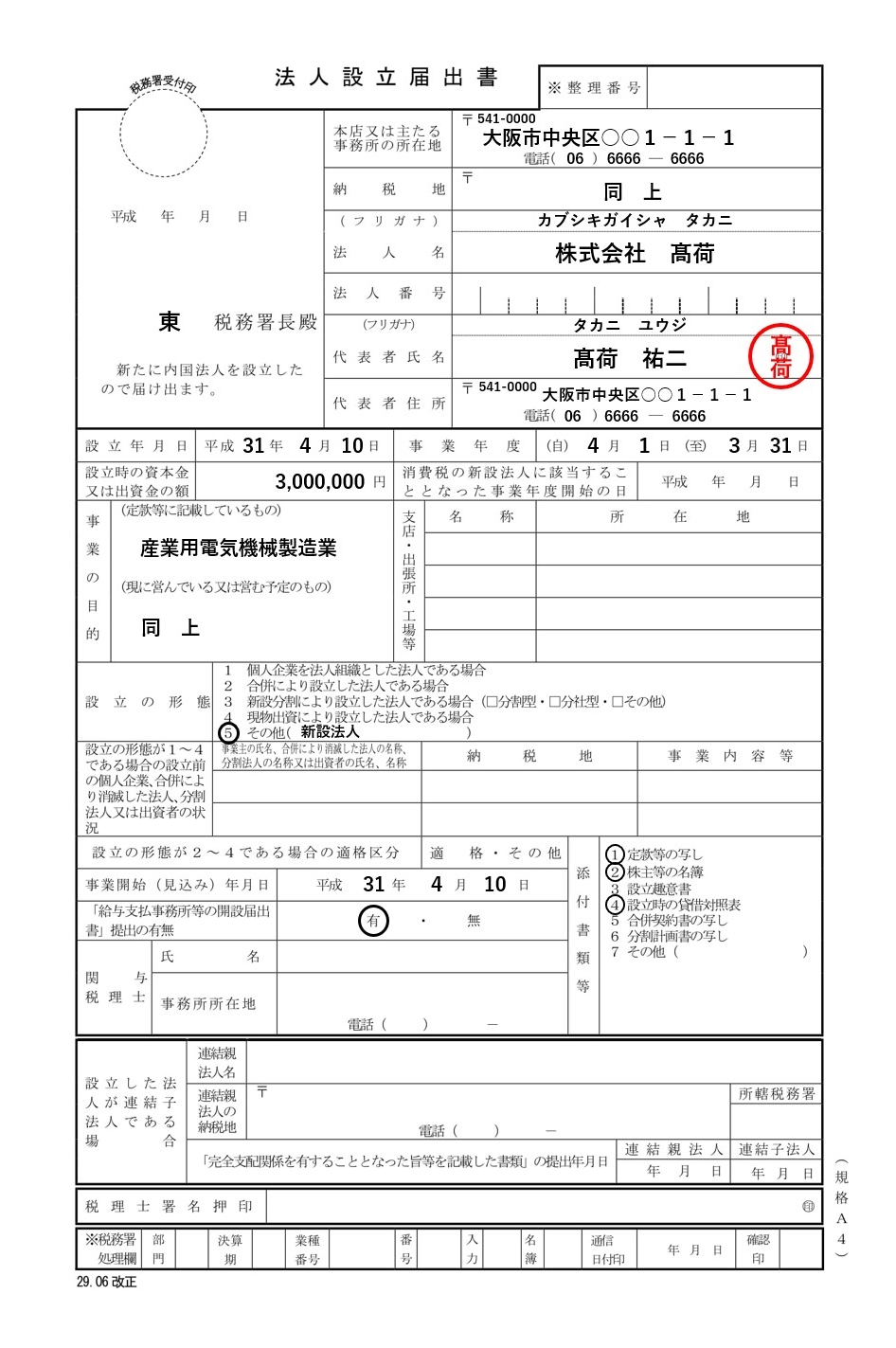

そして、提出する法人設立届出書ですが、下図のような様式になっています。

【法人設立届出書の様式】

- 上図の設立届出書は、自宅を本店とする場合の届出書ですが、自宅以外の場所を本店とする設立届出書であっても、基本的な書き方は同じです。

設立届出書の書き方はさほど難しくはないのですが、そう何度も提出する書類ではないため、初めて提出する場合には不明な点等もあるかと思います。

そこで、上図の届出書を上から順番に分割して、詳しく解説したいと思います。

尚、上記の法人設立届出書は、国税庁のサイトより入手することができます。

法人設立届出書の書き方①【会社の基本事項】

法人設立届出書の書き方として、まずは会社の基本事項の記載方法について解説します。

【会社の基本事項の記入】

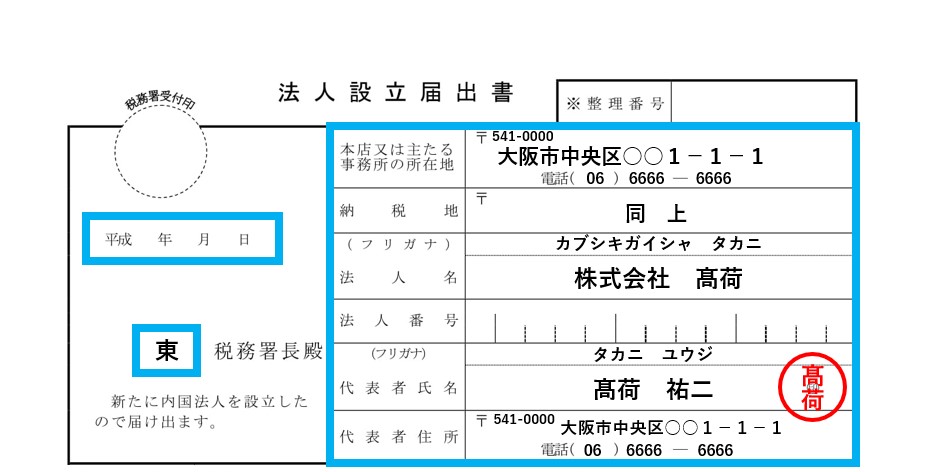

上図は、法人設立届出書の上部になります。

ここに会社の基本事項を記入しますので、左上の項目から順番に解説していきます。

- 年月日

- 左上にある「平成 年 月 日」には、この設立届出書を提出する年月日を記入します。

- 但し、税務署に提出すれば「日付入りの受付印」を押してもらえるので、空欄のままでも構いません。

- 所轄の税務署

- 本店の所在地を所轄する税務署名を記入します。

- 本店又は主たる事務所の所在地

- 本店の住所を記入します。

- 上図の例では、自宅を本店としているため、自宅の住所と電話番号を記入しています。

- 自宅以外の事務所等が本店であれば、その事務所等の住所と電話番号を記入してください。

- 電話番号については、携帯電話の番号でも構いません。

- 納税地

- 納税地は、原則として本店の所在地となるため、「同上」と記入してください。

- 法人税法上の納税地は、「本店の所在地若しくは主たる事務所の所在地」と規定されているため、レアなケースでない限りは本店と納税地は同じになります。

- 法人名

- 会社の正式名称を記入します。

- フリガナも忘れずに記入してください。

- 法人番号

- 法人番号は、行政の効率化と国民の利便性を高める目的で、国税庁が各法人に割り振る番号ですが、マイナンバーと異なり、誰でも知ることができ利用できる番号です。

- 新設法人であっても、設立登記完了後1週間程度で法人番号が付されるようですが、分らない場合には空欄のままでも構いません。

- 尚、下記のサイトにて、法人番号を検索することができます。

国税庁 法人番号公表サイト

- 代表者氏名

- 法人の代表者の氏名を記入します。(フリガナも記入してください)

- 押印については、法人の実印でも代表者個人の認印でも、どちらでも構いません。(但し、シャチハタは不可です)

- 代表者住所

- 代表者の住所を記入します。

- 上図の例では、社長の自宅を本店としているため、本店の住所と同じになっています。

- 電話番号は、携帯電話の番号でも構いません

法人設立届出書の書き方②【会社の設立に関する事項(1)】

会社の基本事項の記入が終わったら、その下の欄に進みます。

ここでは、会社の設立に関する事項を記入します。

【会社の設立に関する事項の記入(1)】

- 設立年月日

- 登記簿謄本(履歴事項全部証明書)に記載されている「会社成立の年月日」を記入します。

- 事業年度

- 設立時の資本金又は出資金の額

- 登記簿謄本(履歴事項全部証明書)に記載されている「資本金の額」を記入します。

- 消費税の新設法人に該当することとなった事業年度開始の日

- 会社設立時の資本金の額が1千万円以上である場合には、上記1.と同じ設立年月日を記入してください。

- 会社設立時の資本金の額が1千万円未満の場合には、空欄のままで大丈夫です。(上図の例では、資本金が3百万円のため、空欄にしています)

- 消費税の新設法人については、こちらの記事を参考にしてください。

【消費税免税の条件】法人に係る消費税の納税義務の判定方法

法人設立届出書の書き方③【会社の設立に関する事項(2)】

上記の【会社の設立に関する事項(1)】の下の欄にも、引き続き会社の設立に関する事項を記入します。

【会社の設立に関する事項の記入(2)】

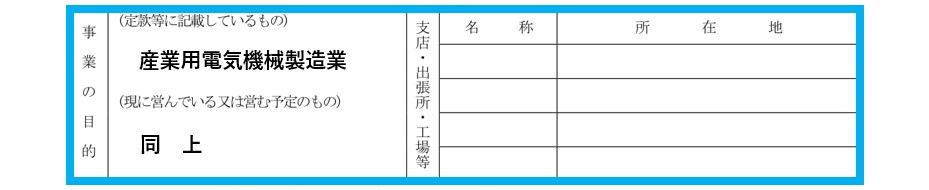

- 事業の目的(定款等に記載しているもの)

- 定款に記載されている「事業の目的」を記入します。

- 主な事業を1つ書いてもらえれば十分です。

- 後述しますが、設立届出書には「定款のコピー」を添付するため、事業の目的を全て記入する必要はありません。

- (現に営んでいる又は営む予定のもの)については、「同上」と記入してください。

- 支店・出張所・工場等

- 本店以外に、支店・出張所・工場等がある場合に記入します。

- 「名称」には「○○支店」等と記入し、所在地には支店等の住所を記入します。

- 設立時点で支店・出張所・工場等がなければ、記入する必要はありません。

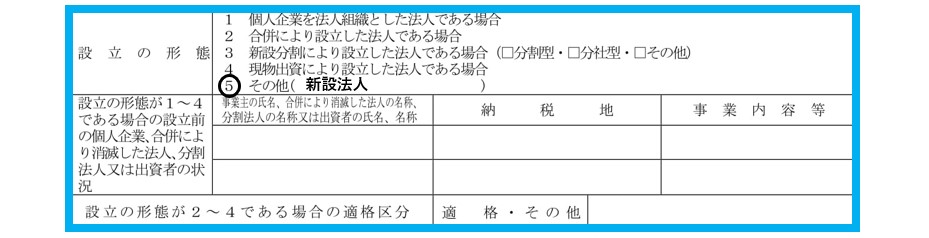

法人設立届出書の書き方④【会社の設立形態】

その次の欄も、会社の設立に関する記入になりますが、ここでは、会社の設立形態を記入します。

会社の設立形態とは、どのような方法により設立された会社かを意味します。

【会社の設立形態の記入】

- 設立の形態

- 通常の方法により新しく法人を設立したケースでは、「5 その他」に〇印を付けて、「新設法人」と記入します。

- 個人事業者が法人成りしたケースであれば「1」に、合併・分割・現物出資により設立された法人であれば、それぞれ「2~4」に〇印(分割の場合には、分割の形態に✔印)を付けます。

- 一般的には「5」、若しくは「1」になるケースがほとんどだと思います。

- 設立の形態が1~4である場合の設立前の個人企業、合併により消滅した法人、分割法人又は出資者の状況

- 上記1.で「1~4」に〇印を付けた場合には、以下の氏名(名称)・納税地(住所)及び事業内容を記入します。

- 個人事業者が法人成りした場合には、個人事業者の氏名・住所及び個人事業を行っていた内容

- 合併により設立した場合には、合併により無くなった法人の名称・住所及び事業の内容

- 分割により設立した場合には、分割元の法人の名称・住所及び事業の内容

- 現物出資により設立した場合には、出資者の氏名(名称)・住所及び事業の内容(出資者が事業を行っている場合)

- 通常の方法により新しく法人を設立したケース(上記1.で「5」を選択したケース)では、何も記入する必要はありません。

- 上記1.で「1~4」に〇印を付けた場合には、以下の氏名(名称)・納税地(住所)及び事業内容を記入します。

- 設立の形態が2~4である場合の適格区分

- 上記1.で「2~4」に〇印を付けた場合には、その合併・分割及び現物出資が適格(※)に該当すれば「適格」に○印を、適格に該当しなければ「その他」に○印を付してください。

【(※)合併等における「適格」とは】

合併・分割及び現物出資(以下、「合併等」と言います)には、原則的な合併等である「非適格合併等」と特例的な合併等である「適格合併等」が存在します。

この、適格・非適格の内容や違いを詳細に解説すると、非常に専門的で難解な内容となってしまうため、ここでは簡単にその概要だけ説明します。

- 非適格合併等

- 合併等にあたって資産・負債を時価で譲渡するため、納税が発生する可能性あり

- 適格合併等

- 合併等にあたって資産・負債を簿価で移転するため、納税が発生しない

適格・非適格の違いは、もの凄く簡単に言うと、「合併時(分割時又は出資時)」に税金が掛かるか・掛からないかの違いになります。

適格合併等であれば、原則として税金が掛からないので、お得な方法になるわけです。

但し、「適格」に該当するためには、一定の要件を満たさなければなりません。

この辺りの内容については、いずれこのブログでも取り上げたいと思っています。

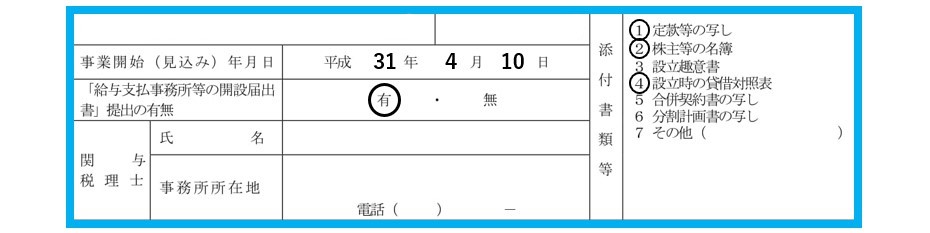

法人設立届出書の書き方⑤【添付書類他】

続いては、設立届出書に添付する書類等の欄について解説します。

【添付書類その他の記入】

- 事業開始(見込み)年月日

- 事業を開始した年月日を記入します。(基本的には、会社設立年月日と同じになります)

- 事業の開始がまだの場合には、その予定年月日を記入してください。

- 「給与支払事務所等の開設届出書」提出の有無

- 会社を設立した場合には、例え従業員がいなくても(社長一人であっても)、「給与支払事務所等の開設届出書」を税務署に提出する必要があります。

- 従って、この欄は「有」に〇印を付けてください。

- 尚、「給与支払事務所等の開設届出書」は、通常、この「法人設立届出書」と同時に提出します。

- 「給与支払事務所等の開設届出書」については、こちらの記事も参考にしてください。

株式会社の設立方法【設立手順⑥ ~税務署や年金事務所などへの届出書等の提出~】

- 関与税理士

- 既に顧問税理士が決まっている場合には、その税理士の氏名と住所及び電話番号を記入します。

- 顧問税理士が決まっていなければ、記入する必要はありません。

- 添付書類等(※)

- 法人設立届出書の添付書類として、上図のとおり7種類の書類が挙がっていますが、通常の新設法人であれば、次の3点のみを添付すれば大丈夫です。

- 定款のコピー(上図の1番)

株主名簿(上図の2番)設立時貸借対照表(上図の4番)

- 尚、以前は登記簿謄本(履歴事項全部証明書)も必要でしたが、平成29年4月から添付不要になっています。

- 法人設立届出書の添付書類として、上図のとおり7種類の書類が挙がっていますが、通常の新設法人であれば、次の3点のみを添付すれば大丈夫です。

平成31年(2019年)4月1日以後に提出する法人設立届出書については、定款のコピー以外の添付書類は不要となりました。

従って、株主名簿や設立時貸借対照を添付する必要はありません。

念のため《参考資料》として、株主名簿と設立時貸借対照のサンプルを掲載していますが、あくまでも参考資料としてご覧ください。

尚、添付書類等については、下記の記事で詳しく解説しています。

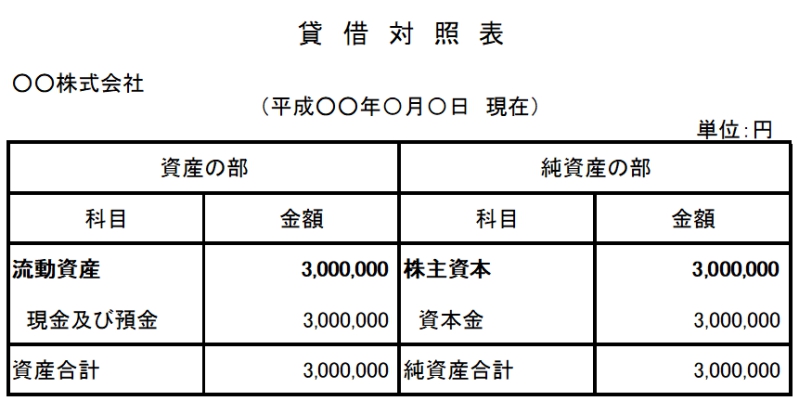

《参考資料》

【(※)株主名簿と設立時貸借対照表】

株主名簿と設立時の貸借対照表は、基本的に会社で作成したものを添付します。

決まった書式(書類)はないので、自社でExcel等で作成したもので構いません。

以下に、サンプルを掲載します。

【株主名簿のサンプル】

【設立時の貸借対照表のサンプル】

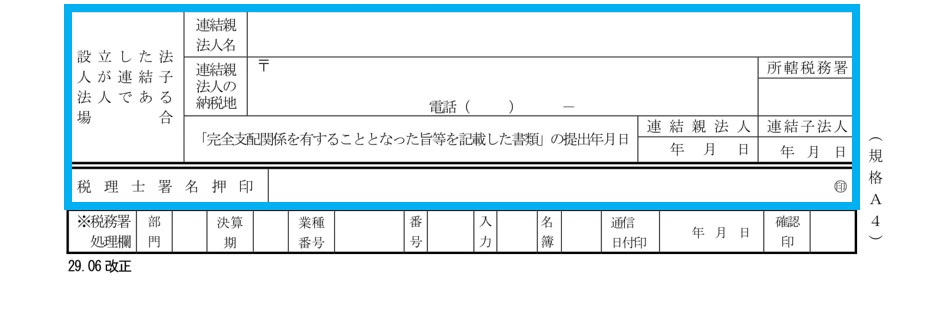

法人設立届出書の書き方⑥【連結関係他】

最後に、連結子法人に関する事項などを記入して、法人設立届出書が完成します。

【連結子法人その他の記入】

- 設立した法人が連結子法人である場合

- この設立届出書の対象となる新設法人が、「連結子法人(※)」に該当する場合には、以下の事項を記入します。

- 連結親法人の名称・住所・電話番号及び所轄税務署名

- 完全支配関係を有することとなった旨等を記載した書類を提出した年月日(連結親法人・子法人共に)

- 但し、この欄は、主に大企業の子会社が記入する欄なので、通常の新設法人では記入する必要はありません。

- この設立届出書の対象となる新設法人が、「連結子法人(※)」に該当する場合には、以下の事項を記入します。

- 税理士署名押印

- 既に顧問税理士が決まっており、この設立届出書を税理士が作成した場合には、税理士が署名・押印します。

- 税理士が作成するのでなければ、空欄のままで構いません。

- ※税務署処理欄

- この欄は、税務署が使用する欄のため、空欄のままにしておいてください。

【(※)連結子法人とは】

上場企業などは、通常子会社を持ち、子会社を含めたグループで活動を行っているケースが多く見受けられます。

そのため、決算についても親会社のみの決算と、子会社を含めたグループ全体の決算が行われ、公表されます。

親会社のみが単独で行う決算を「単独決算」、子会社を含めたグループ全体で行う決算を「連結決算」と言います。

この連結決算の対象となる子会社が、「連結子会社」です。

連結決算を行うためには、所定の申請書を税務署に提出し、国税庁長官(税務署長ではありません)の承認を受ける必要があります。

連結決算を行うと、グループ内の会社の黒字と赤字を相殺することができ、グループ全体としての納税額を減少させることが可能になります。

但し、あくまでも大企業を中心に利用する制度であるため、小規模な中小企業では関係のない制度と言えます。

以上で、法人設立届出書の書き方についての解説を終わります。