こんにちは、税理士の髙荷です。

所得税の確定申告書へは、各種の添付書類が必要です。

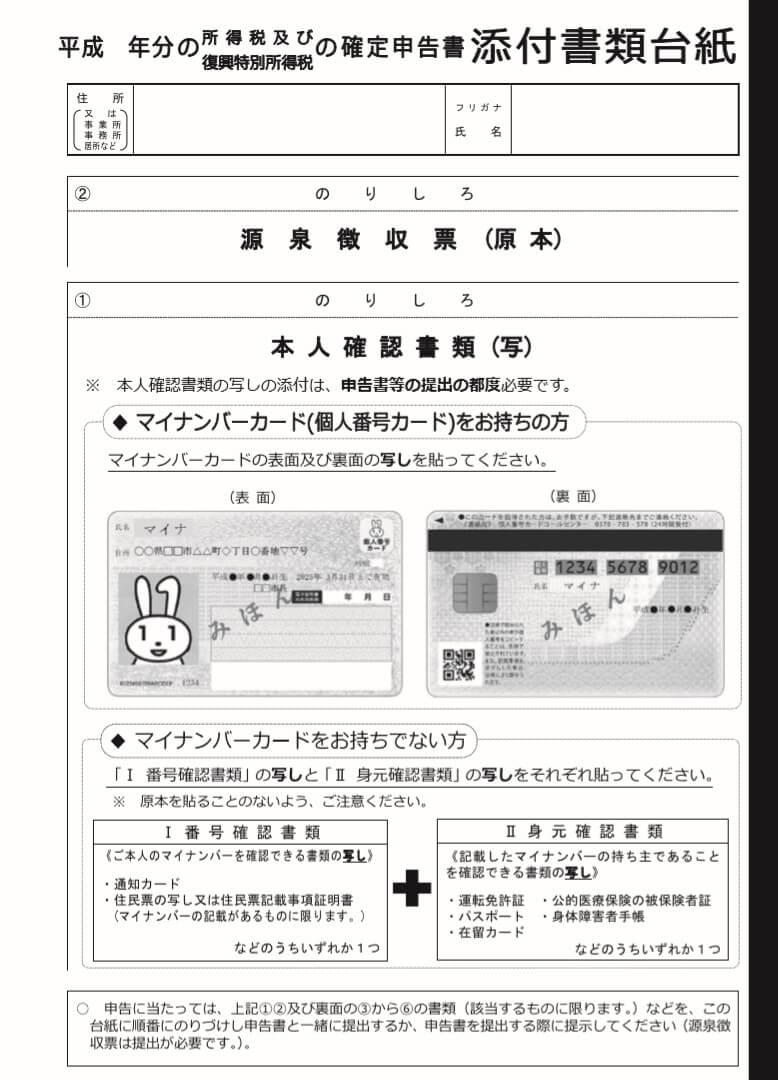

例えば、確定申告書を書面で提出する場合には、次の貼付台紙に添付書類を糊付け(又はホチキス止め)して提出します。

【確定申告書の添付書類貼付台紙(表面)】

しかし、平成31年度(2019年度)の税制改正等の内容を受けて、所得税の確定申告書をはじめとする一定の書類への添付書類の省略が認められました。

特に、一般の納税者に影響するのは、確定申告書への「源泉徴収票」の添付が不要になったことです。

国税庁によると、「納税者の利便性向上を図る観点から、国税当局が他の添付書類や行政機関間の情報連携等で記載事項の確認を行うことにより」国税に関する手続の一部「簡素化」が実施されることになったようです。

ただ、その内容を見ると「何故いまさら?」という感じがどうしても拭えません。

そこで今回は、何故いまさら「源泉徴収票の添付不要」が実施されるのかを、独自の視点で探ってみたいと思います。

所得税の確定申告書に添付不要となった書類

まずは、今回の国税に関する手続の簡素化で、所得税の確定申告書に添付不要となった各種の書類を確認しておきます。

所得税の確定申告について添付不要となった書類は、次に掲げる10種類の書類です。

【所得税の確定申告書に添付不要となった書類】

| ① | 給与所得の源泉徴収票 |

| ② | 退職所得の源泉徴収票 |

| ③ | 公的年金等の源泉徴収票 |

| ④ | オープン型の証券投資信託の収益の分配の支払通知書 |

| ⑤ | 配当等とみなされる金額の支払通知書 |

| ⑥ | 上場株式配当等の支払通知書 |

| ⑦ | 特定口座年間取引報告書 |

| ⑧ | 未成年者口座等につき契約不履行等事由が生じた場合の報告書 |

| ⑨ | 特定割引債の償還金の支払通知書 |

| ⑩ | 相続財産に係る譲渡所得の課税の特例における相続税額等を記載した書類 |

- 上記に掲げる書類は、確定申告書を「書面」で提出する場合の添付不要書類です。

- 上記に掲げる添付不要書類は、平成31年(2019年)4月1日以後に提出する確定申告書から適用されます。

- 確定申告書だけではなく、修正申告書においても同じ取扱いとなります。

これら10種類のうち、一般の納税者に最も関わりがあるのが、①~③に掲げる「源泉徴収票」です。

元々、ネットを利用した「電子申告」においては、源泉徴収票の内容を別紙に転記することで、源泉徴収票の原本を提出する必要はなかったのですが、いよいよ書面による確定申告書においても添付不要となりました。

この源泉徴収票の添付不要制度ですが、一見すごく画期的なことのように思えます。

ですが、よく考えてみてください。

実際には、大したことじゃないんです。

源泉徴収票の添付不要が簡素化にならない理由

いまさら…という感じがしないでもないのですが、確定申告書を書面で提出する場合に必ず添付していた「源泉徴収票」の添付が不要になります。

今まで必ず添付しなければならなかった書類を添付しなくてもよくなったという点で、納税者にとっての利便性が高まったように思えますが、よく考えてみてください。

サラリーマンや年金受給者が確定申告書を作成する際には、「源泉徴収票の内容に基づいて」作成します。

つまり、確定申告書を作るときには、源泉徴収票が「必要」なのです。

さらに、前掲した貼付台紙にチョチョイと貼り付けるだけなので、大した手間も掛かりません。(源泉徴収票以外の書類は従来通り添付しなければならないので、手間としてはほとんど変わらないでしょう)

源泉徴収票が無くても確定申告書を作ることが可能なのであれば、わざわざ取り寄せる手間を省くことができ、確かに簡素化と言えるかもしれません。

ですが、源泉徴収票が手元にないと確定申告書は作れないので、台紙に貼るだけの「たかだか数十秒の簡素化」をいまさら実施するのも「どうかな?」と思いませんか?

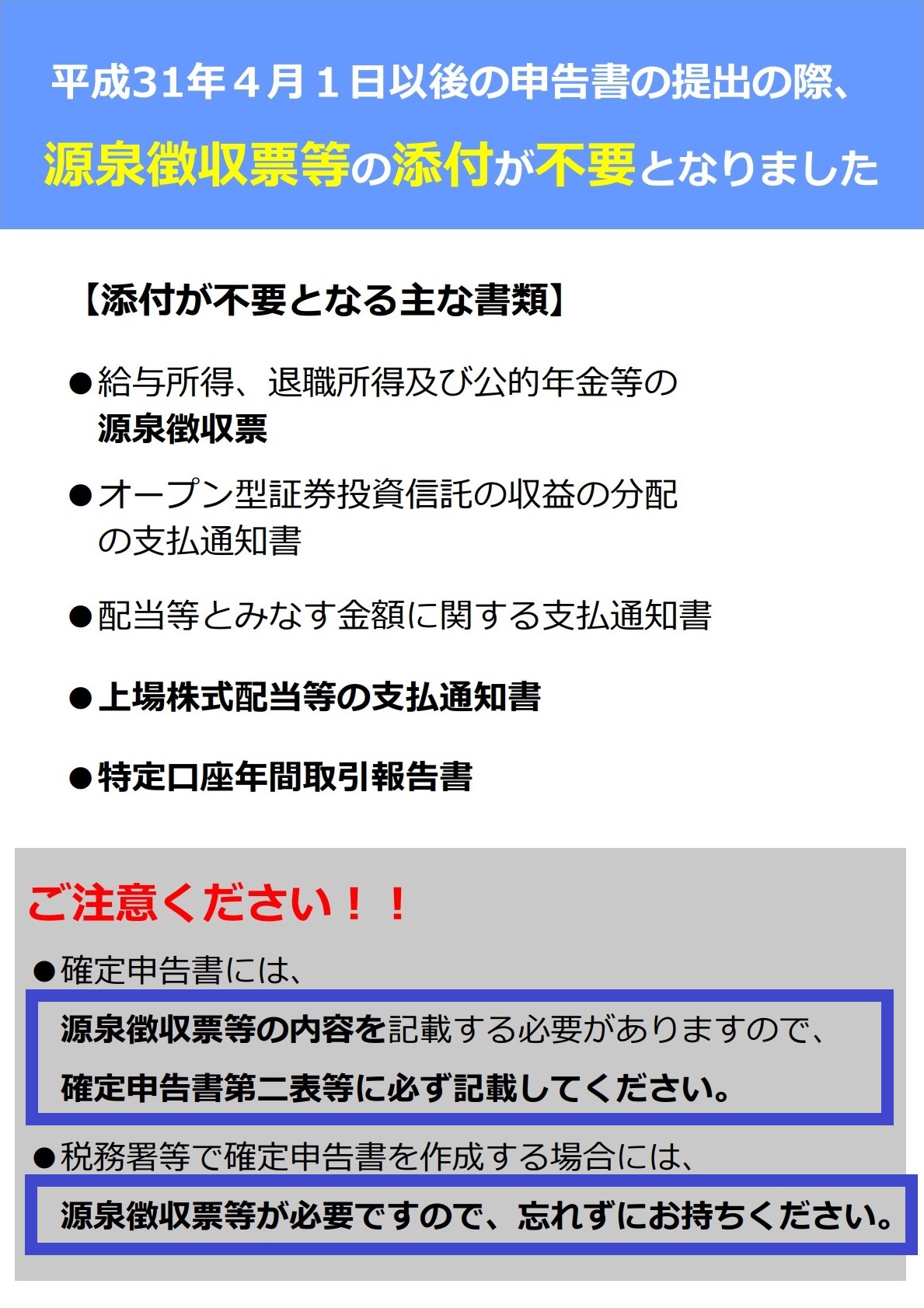

この点は、国税庁が発行するリーフレットを見ても明らかです。

【国税庁の発行するリーフレット】

上図の青枠で囲まれた部分をご覧ください。

添付する・しないに拘わらず、結局のところ、源泉徴収票が確定申告の「必須アイテム」ということは変わっていないことが解ると思います。

では、なぜ国税庁は、このような制度を導入することにしたのでしょう?

その本当の理由は、別のところにあります。

源泉徴収票が添付不要になった本当の理由

実は、この「源泉徴収票の添付不要」を実施する理由は、「簡素化」ではなく他のところにあります。

それには、諸々の理由が入り混じっているのですが、最大の理由は、次の点です。

この「ペーパーレス化」は、国(政府)が積極的に推進している取り組み(計画)です。

その背景には、平成30年(2018年)6月に閣議決定された「世界最先端デジタル国家創造宣言・官民データ活用推進基本計画」の存在があります。(もちろん、これ以前からペーパーレス化の必要性は議論されていましたが)

「世界最先端」とは、また大きく出たなと思いますが、この計画には、日本の「電子政府」の実現に向けた官民一体のデジタル化を推進する計画や戦略が描かれており、政府・地方自治体そして民間企業などのペーパーレス化は、おそらく近い将来、何らかの「制度」として確立されるものと考えられます。

そして、それに呼応するように、大企業などにおいては各種書類の「電子交付」が進んでいます。

電子交付とは、給与明細や源泉徴収票などを、紙に印刷して交付するのではなく、PDFなどの電子データとして従業員に交付することでペーパーレス化を促進する手法です。

このペーパーレス化が、源泉徴収票の添付不要とどのように関わってくるのかというと、次のように関係してきます。

電子交付されたPDF等の源泉徴収票は、例え紙に印刷したとしても「確定申告書に添付することはできない」ことになっています。

つまり、会社から交付された電子データ(PDF)の源泉徴収票を、会社や自宅のPCなどで印刷しても、その印刷した源泉徴収票は、確定申告書に添付することはできないのです。

では、どうすれば良いかというと、確定申告に源泉徴収票を使う場合には、会社から「紙に印刷した」源泉徴収票を、再発行してもらう必要があります。

せっかく電子交付で業務量や紙類の使用を削減できたのに、わざわざ会社に書面の源泉徴収票を再発行させるという行為は、ペーパーレス化に逆行していると言わざるを得ません。

さらに、大企業ともなれば従業員の数も多く、一人ひとりの従業員からの要望に個別に対応していたのでは、生産性の向上も視野に入れるペーパーレス化が実現不可能となってしまうのです。

従って、大企業等が紙ベースの源泉徴収票を発行しないで済むように、言い換えれば、国が推進するペーパーレス化を妨げないように、源泉徴収票の添付不要制度が実施されたのです。

国税庁も政府(国)の機関ですから、政府の方針には逆らえないのですね。

源泉徴収票が添付不要になったもう1つの理由

確定申告書に源泉徴収票が添付不要になった大きな理由は、前述した「ペーパーレス化」なのですが、実は、もう1つ理由があります。

上の「ペーパーレス化」の内容を読んで、疑問に思わなかったでしょうか?

確定申告書に添付する源泉徴収票は、「原本」でなければなりません。

但し、手書きの場合を除き、パソコンや専用ソフトを使って作成された源泉徴収票には、社印など原本であることを証明するものは必要ありません。

従って、実際には、明らかにコピーと判るもの以外であれば、原本でなくても添付して提出することが可能なのです。

この事実が、源泉徴収票の添付不要に踏み切った、もう1つの理由です。

以前に、国税庁のサイトに掲載されていた、次の文章をご覧ください。

(問15)

電子交付を受けた給与所得の源泉徴収票、退職所得の源泉徴収票又は公的年金等の源泉徴収票をプリントアウトして確定申告書に添付してもよいか。

(答)

確定申告書に添付する給与所得の源泉徴収票、退職所得の源泉徴収票又は公的年金等の源泉徴収票は、法令上、給与等、退職手当等又は公的年金等の支払者(交付者)から書面で交付を受けたものと規定されていますので、電子交付を受けた各源泉徴収票をプリントアウトして確定申告書に添付することはできません。給与等、退職手当等又は公的年金等の支払者(交付者)から、書面により各源泉徴収票の交付を受けた上で、確定申告書に添付してください。(所令262)

上記の文章には、電子交付された源泉徴収票を印刷して確定申告書に添付することはできません、と明記されています。

確定申告書に添付する場合には、会社に書面(紙)での発行依頼をしてください、とも記載されています。

この文章は、国税庁のサイトに掲載されていた「給与所得の源泉徴収票等の電磁的方法による提供(電子交付)に係るQ&A」の「問15」です。

そして、現在(2019年4月13日)国税庁のサイトに、この「問15」は、掲載されていません。(2019年3月31日付けで、内容を更新したようです)

というのも、先ほど述べたとおり、源泉徴収票が原本かどうかは、見分けがつかないからです。

会社が紙で発行した源泉徴収票なのか、自分でPDFを印刷した源泉徴収票なのか、なんて税務署でも判るはずがありません。

さらに言うと、大企業に勤めている人のほとんどは、上記「問15」の規定を知りません。

従って、上記に掲げた「問15」の規定は、あってないような形骸化している規定と言わざるを得ないのです。

そこへ、ちょうど「ペーパーレス化」と「年度切り換え」と「税制改正」などの時期がタイミングよく重なったので、じゃあ「添付不要にしたらエエやん」てことで、今回の「簡素化」という名目で実施されたのです。

ネットによる電子申告が普及しているとはいえ、まだまだ書面で確定申告書を提出する人も多いと思います。

今回の簡素化では、源泉徴収票以外でも「特定口座年間取引報告書」などが添付不要の対象となりましたが、個人的には「マイナンバー関連の書類」を添付不要にしてくれた方が、よほど簡素化になるのではないかと思います。

他の国税に関する簡素化の内容

最後に、所得税の確定申告書以外の添付不要(簡素化)書類を紹介して終わりたいと思います。

【平成31年(2019年)4月1日以後に実施される不要な添付書類】

| 手続き(書類) | 添付不要書類 |

|---|---|

| 相続時精算課税の贈与税申告(※1) | 住民票の写し |

| 障害者非課税信託申告 | |

| 税理士試験受験資格認定申請 | |

| 税理士試験免除申請 | |

| 内国普通法人等の設立届出 | 定款等の写し以外の書類(※2) |

| 外国普通法人となった旨の届出 | 定款等の和訳以外の書類 |

| 収益事業の開始等の届出 | 定款等の写し・貸借対照表以外の書類 |

| 手続委託型輸出物品販売場許可申請 | 承認免税手続事業者の承認通知書の写し |

- (※1)「相続時精算課税の贈与税申告」については、平成32年(2020年)1月1日以後に贈与により取得する財産に係る贈与税に適用されます。

- (※2)「法人課税信託の受託者となった旨の届出書」提出の際は、信託行為の写し以外の書類が添付不要となります。

尚、源泉徴収票をはじめ「添付不要」となっている書類については、保存義務も生じません。

さらに、添付書類の簡素化と同時に、以下の見直しも行われます。

平成31年(2019年)4月1日以後に提出する、平成31(2019)年分以後の所得税の確定申告書については、下記の記載事項が見直されます。

【記載事項の見直し内容】

所得控除額が年末調整で適用を受けた額と異動がない場合には、その合計額のみの記載とすることができます。

この見直しに伴い、確定申告書の様式も変更になる予定です。

以上で、所得税の確定申告書への源泉徴収票の添付不要が実施された本当の理由についての解説を終わります。