こんにちは。税理士の髙荷です。

今年(2019年10月)、消費税の増税が実施されます。

増税が実施されると、我々国民の負担が大きくなるわけですが、そんな中にあって、増税の影響を受けないものとして、前回、消費税の「非課税取引」について解説しました。

しかし、消費税にはもう1つ増税の影響を受けない取引が存在します。

それは、「免税取引」です。

免税取引は、日本からの「輸出」として行われる取引について適用されます。

法人だけでなく個人レベルでも「輸出」を生業としている人も多いと思いますので、今回は、消費税における免税取引(輸出免税)について解説したいと思います。

尚、消費税の非課税取引に関する内容及び輸出免税が増税の影響を受けない理由等については、下記の記事を参考にしてください。

消費税の非課税取引【政策的配慮により非課税になるもの9項目】

輸出に係る消費税の還付の仕組み【本当に輸出企業は消費税の還付金で得をしているのか?】

消費税の免税取引とは

消費税における「免税」取引とは、その名のとおり「消費税が免除される」取引です。

つまり、免税取引に該当するものについては、消費税が掛かりません。

この免税取引については、消費税法上、次のように規定されています。

【免税取引の定義】

その取引が「輸出取引」に該当する場合には、消費税を免除する

そのため、消費税における免税取引を「輸出免税」とも言います。(「免税取引」、「輸出免税」どちらの用語も、意味するところは同じです)

また、「輸出」とは、簡単に言うと、日本にある商品を外国に売ることですが、消費税法における「輸出取引」は、次に掲げる取引を言います。

【消費税の輸出取引の範囲】

- 日本からの輸出として行われる資産の販売又は貸付け

- 但し、次の取引は輸出取引には該当しません。

- 輸出する物品の製造のための下請加工

- 輸出取引を行う事業者に対して行う国内での資産の販売・貸付け

- 但し、次の取引は輸出取引には該当しません。

- 外国貨物(※)の販売又は貸付け

- 国内及び国外にわたって行われる旅客若しくは貨物の輸送(国際輸送)

- 旅客輸送に係る国際輸送の一部に国内輸送が含まれている場合であっても、次の全ての要件を満たす国内輸送は、国際輸送に該当するものとして取り扱います。

- その国際輸送に係る契約で、国際輸送の一環であることが明らかにされている

- 国内間の移動のための輸送と、国内と国外との間の移動のための国内乗継地等における到着から出発までの時間が、定期路線時刻表上で24時間以内である国内輸送

- 貨物輸送に係る国際輸送の一部に国内輸送が含まれている場合であっても、その国内輸送が国際輸送の一環であることが、国際輸送に係る契約で明らかにされているときは、その国内輸送は、国際輸送に該当するものとして取り扱います。

- 旅客輸送に係る国際輸送の一部に国内輸送が含まれている場合であっても、次の全ての要件を満たす国内輸送は、国際輸送に該当するものとして取り扱います。

- 専ら上記3.に規定する輸送の用に供される船舶又は航空機の販売若しくは貸付け又は一定の修理

- 専ら国内及び国内以外の地域にわたって又は国内以外の地域の間で行われる貨物の輸送の用に供されるコンテナーの販売又は貸付けで、船舶運航事業者等に対するもの

- 外航船舶等の水先、誘導、その他入出港若しくは離着陸の補助又は入出港、離着陸、停泊若しくは駐機のための施設の提供に係るサービスの提供等で、船舶運航事業者等に対するもの

- 外国貨物の荷役、運送、保管、検数又は鑑定等のサービスの提供

- 国内及び国外にわたって行われる通信又は郵便若しくは信書便(国際通信、国際郵便)

- 非居住者(日本に住んでいない人)に対する鉱業権、工業所有権(ノウハウを含む)、著作権、営業権等の無体財産権の販売又は貸付け

- 非居住者に対するサービスの提供で、次に掲げるもの以外のもの

- 国内に所在する資産に係る運送又は保管

- 国内における飲食又は宿泊

- 国内に所在する不動産の管理や修理

- 建物の建築請負

- 電車、バス、タクシー等による旅客の輸送

- 理容又は美容

- 医療又は療養

- 劇場、映画館等の興行場における観劇等のサービス

- 国内間の電話、郵便又は信書便

- 日本語学校等における語学教育等に係るサービス など

- その他の免税取引

- 外航船舶等に積み込まれる船用品又は機用品の販売

- 外国公館等及び大使館に対する資産の販売・貸付け及びサービスの提供

(※1)外国貨物について

外国貨物とは、次の貨物を言います

- 輸出の許可を受けた貨物

- 外国から日本に到着した貨物で輸入が許可される前の貨物

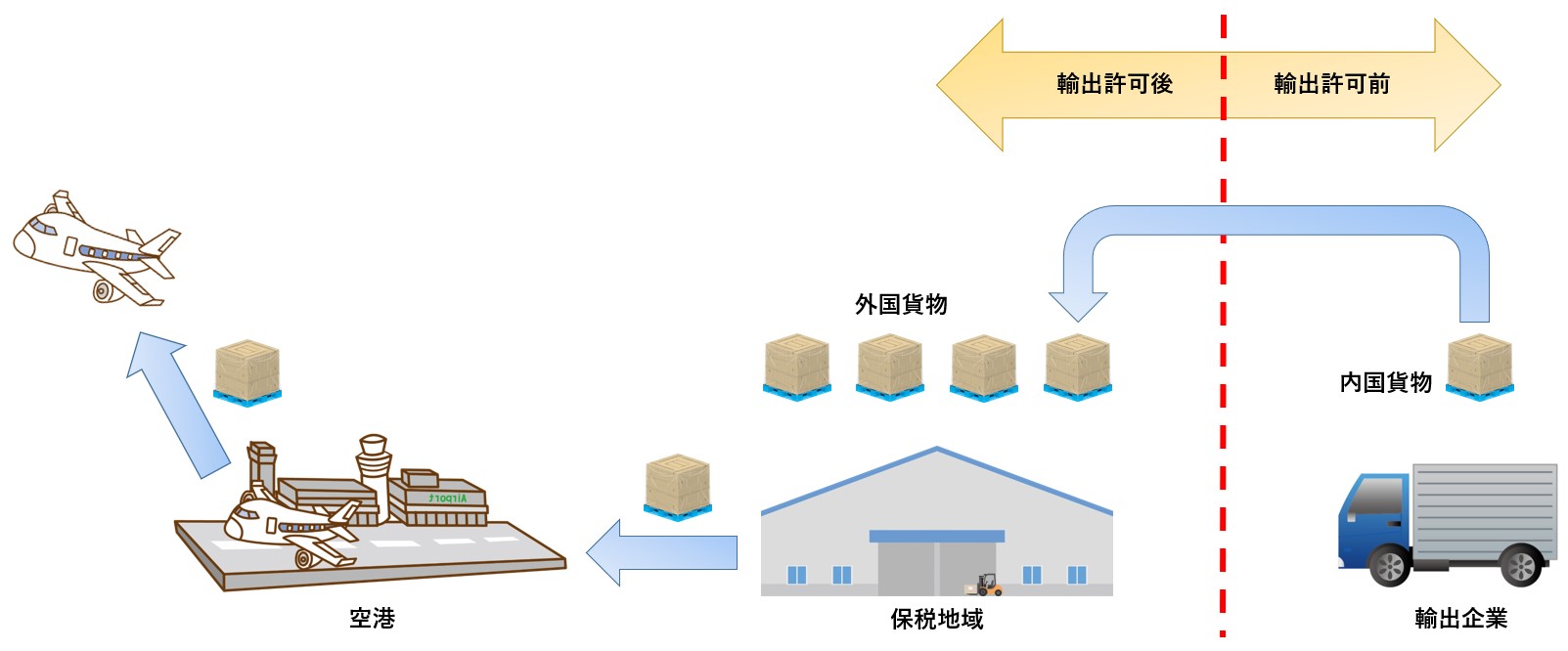

今回は、輸出取引の解説なので、輸出における外国貨物を簡単にイメージすると、次の図のようになります。

- 「保税地域」とは、外国貨物の保管・加工・製造・展示などができる場所のことで、輸出入する際に貨物を留置きする場所を言います。

尚、輸入における外国貨物については、下記の記事を参照してください。

消費税においては、「日本で消費されるものに対して消費税を課する」という考え方があります。(これを、消費地課税主義と言います)

消費税の免税取引は、この考え方に基づいて規定されており、すなわち「外国で消費されるものについては消費税を課さない」としているのです。

尚、少し専門的な解説をすると、元々免税取引は「消費税が課される取引」に分類されるのですが、免税規定によって消費税率を「0%」としている取引です。

従って、本当は消費税が掛かるけれども、税率が0%なので、結果的には消費税が掛からない取引として認識されています。

この辺りの詳しい解説は、下記の記事で解説しているので、そちらをご覧ください。

消費税が掛かる取引と掛からない取引の判定方法【課税、非課税、免税及び不課税】

【パック旅行の取扱い】

旅行業者が主催する海外のパック旅行については、下記のように取り扱われます。

- 国内におけるサービス

- 国内の移動及び宿泊又はパスポート交付申請などの事務代行については、免税取引には該当しません。(消費税が掛かります)

- 国外におけるサービス

- 下記に掲げる取引は、全て不課税取引に該当し、消費税は掛かりません。

- 国内から国外への移動に伴う輸送

- 国外から国外への移動に伴う輸送

- 国外から国内への移動に伴う輸送

- 国外におけるホテルでの宿泊

- 国外での旅行案内等のサービスの提供

特に2.の国外におけるサービスは、全て「国外取引」として不課税になります。

国内から国外(国外から国内)の移動は、原則として国内取引に該当しますが、上記のパック旅行については、全て国外取引として取り扱います。

結果として、消費税が掛からないのは同じですが、免税取引に該当するため消費税が掛からないのではないので、参考までに掲載しておきます。

消費税の免税を受けるための要件

消費税の輸出免税の適用を受けるためには、その取引が、前掲した輸出取引に該当するものでなければなりません。

そのためには、輸出取引に該当することを証明する書類等が必要になり、次の書類をもってその証明を行います。

【輸出取引を証明する書類】

輸出取引の証明は、輸出取引に該当する資産の販売・貸付け及びサービスの提供(以下、「資産の譲渡等」と言います)を行った事業者が、次に掲げる資産の譲渡等の区分に応じた帳簿又は書類を保存することにより証明します。

〔日本からの輸出として行われる資産の販売〕

- 税関長による輸出の許可を受けている場合は、税関長から交付を受ける輸出許可書

- 航空運送貨物の税関手続について、電子情報処理組織を使用して輸出申告し、輸出の許可があったものについては、輸出許可通知書又は輸出申告控でも可。

- 20万円超の郵便物の場合は、税関長の証明書

- 郵便物の価額が20万円を超えるか否かの判定に当たって、郵便物を同一受取人に2個以上に分けて差し出す場合には、それらの郵便物の価額の合計額で判定します。

- 20万円以下の郵便物の場合には、下記の事項が記載された帳簿又は書類

- 帳簿の場合

- 輸出年月日

- 郵便物の品名、数量及び価額

- 郵便物の受取人の氏名(名称)及び住所等

- 郵便物の受取人から交付を受けた物品受領書その他の書類の場合

- 輸出した事業者の氏名(名称)及び住所等

- 郵便物の受取りの年月日

- 郵便物の品名、数量及び価額

- 郵便物の受取人の氏名(名称)及び住所等

- 帳簿の場合

〔国際輸送、国際通信、国際郵便〕

これらの取引を行う事業者が発行する、下記の事項を記載した帳簿又は書類

- サービス提供の年月日(又は、一定の期間)

- 提供したサービスの内容

- サービスの提供の対価の額

- サービスの提供の相手方の氏名(名称)び住所等

但し、旅客の輸送又は郵便等に係るサービスの提供で、上記の記載をすることが困難である場合には、その記載を省略することができます。

〔外航船舶等に積み込む物品〕

船用品・機用品に係る消費税の輸出証明は、関税法第23条に基づく「積込承認書」をもって証明書とされます。

〔その他の免税取引〕

次の免税取引については、その取引を行った相手方との契約書その他の書類で、一定の事項(※)が記載されているもの

- 外国貨物の販売又は貸付け

- 専ら国内及び国外にわたって行われる旅客若しくは貨物の輸送の用に供される船舶又は航空機の販売若しくは貸付け又は一定の修理

- 専ら国内及び国内以外の地域にわたって又は国内以外の地域の間で行われる貨物の輸送の用に供されるコンテナーの販売又は貸付けで、船舶運航事業者等に対するもの

- 外航船舶等の水先、誘導、その他入出港若しくは離着陸の補助又は入出港、離着陸、停泊若しくは駐機のための施設の提供に係るサービスの提供等で、船舶運航事業者等に対するもの

- 外国貨物の荷役、運送、保管、検数又は鑑定等のサービスの提供

- 非居住者(日本に住んでいない人)に対する鉱業権、工業所有権(ノウハウを含む)、著作権、営業権等の無体財産権の販売又は貸付け

- 非居住者に対するサービスの提供で、次に掲げるもの以外のもの

- 国内に所在する資産に係る運送又は保管

- 国内における飲食又は宿泊

- 国内に所在する不動産の管理や修理

- 建物の建築請負

- 電車、バス、タクシー等による旅客の輸送

- 理容又は美容

- 医療又は療養

- 劇場、映画館等の興行場における観劇等のサービス

- 国内間の電話、郵便又は信書便

- 日本語学校等における語学教育等に係るサービス など

(※)一定の事項が記載された契約書等

- 上記1.~7.に該当する資産の譲渡等を行った事業者の氏名(名称)及び住所等

- 資産の譲渡等を行った年月日

- 資産の譲渡等に係る資産又はサービスの内容

- 資産の譲渡等の対価の額

- 資産の譲渡等の相手方の氏名(名称)及び住所等

尚、上記に掲げる書類は、資産の譲渡等を行った日の属する課税期間の末日の翌日から2ヶ月を経過した日から7年間保存する必要があります。

特に、免税取引を主たる業務にしている事業者においては、消費税が還付となる可能性が高いため、税務調査において上記の証明書類が保存されていなければ、輸出による免税が否認される可能性があります。

詳しくは、下記の記事をご覧ください。

輸出に係る消費税の還付の仕組み【本当に輸出企業は消費税の還付金で得をしているのか?】

消費税における免税店とは

さて、「輸出免税」という言葉を聞くと、まず思い浮かぶのは空港などに設置されている「免税店」ではないかと思います。

但し、消費税における「免税店」は、この空港などに設置されている免税店を指すのではありません。

消費税おける「免税店」とは、主に外国人旅行者を対象に、観光地などに設けられている「TAX FREE SHOP」のことを指します。

最近では百貨店や大型ショッピングモール、大型チェーンの薬局など、街中でも多く見られるようなった「TAX FREE SHOP」を免税店と言い、消費税の専門用語では「輸出物品販売場」と呼ばれます。

一方、空港などに設置されている免税店は、「DUTY FREE SHOP」と呼ばれます。

どちらも、税金が免除されるという点では一緒なのですが、それぞれ次のような特徴があります。

【TAX FREEとDUTY FREEの違い】

対象など TAX FREE DUTY FREE 免除される税金 消費税 消費税・関税・酒税・たばこ税 対象者 主に外国人旅行者 出国手続き後なら誰でも 店舗数 多い(全国で50,000店舗弱) 少ない(国際空港内、及び東京・福岡・沖縄に数店舗) 通称 市中免税店、消費税免税店など 空港型免税店、保税免税店など 共通点 購入した商品を日本国内で使う(消費する)ことはできない

- 沖縄のDUTY FREE SHOPは、「特定免税店制度」により、他の空港型免税店とは一部異なります。

近年のインバウンドの増加に伴い、日本国内の免税店も急増していますが、これらは全て、この「輸出物品販売場(TAX FREE SHOP)」です。

消費税における免税店(輸出物品販売場)は、納税地を所轄する税務署長の許可を受ければ開設することができ、また既存の店舗を免税店とすることもできます。

さらに、国としてもインバウンドによるより一層の経済効果を促進するため「臨時免税店制度(※)」の創設などを決定しており、今後益々TAX FREE SHOPが増加すると予想されています。

(※)臨時免税店(臨時販売場)制度とは

既に消費税の免税店の許可を受けている事業者が、地域のお祭りや商店街のイベント等に出店する場合において、簡素な手続きにより免税販売が可能になる制度です。

これにより外国人旅行者への販売機会が増加し、更なる消費拡大につながることが見込まれています。

尚、臨時免税店(臨時販売場)制度については、こちらの記事で詳しく解説していますので、参考にしてください。

また、消費税の免税店の開設に興味のある人は、下記観光庁のサイトを参考にしてください。

免税店になるための手続方法などが、詳しく掲載されています。

免税店の対象者

前述したとおり、近年急増しているこの免税店(輸出物品販売場・TAX FREE SHOPのことを指しますが、以下「免税店」で統一します)ですが、残念ながら原則として日本人は利用することができません。

免税店は、基本的に外国人旅行者を対象としており、一定の要件を満たす場合に限り日本人でも利用することが可能となっています。

【免税店の対象者】

外国人 対象となる人(非居住者) 対象とならない人(居住者)

- 外国人は原則として非居住者になります

- 外国政府又は国際機関の公務を帯びる者

- 日本国内にある事務所に勤務する者

- 日本に入国後6ヶ月以上経過した者

日本人 対象となる人(非居住者) 対象とならない人(居住者)

- 外国にある事務所(日本法人の海外支店等、現地法人、駐在員事務所及び国際機関を含む)に勤務する目的で出国し外国に滞在する者

- 2年以上外国に滞在する目的で出国し外国に滞在する者

- 1.及び2.に掲げる者のほか、日本出国後、外国に2年以上滞在するに至った者

- 1.から3.までに掲げる者で、事務連絡、休暇等のため一時帰国し、その滞在期間が6ヶ月未満の者

- 日本人は原則として居住者になります

- 日本の在外公館に勤務する目的で出国し外国に滞在する者は、居住者として取り扱われます

居住者とは、日本に住んでいる人(日本に住所がある人)及び1年以上日本に住んでいる人を言い、居住者以外の人を非居住者と言います。

従って、免税店を利用できるか否かは、日本人・外国人という分け方ではなく、居住者か?非居住者か?で考えることになります。

外国人旅行者は、非居住者ですので、必ず免税店を利用することができます。

一方、我々日本に住む人は、居住者に該当するため、市中にある免税店を利用することはできないのです。

免税店の対象商品

日本人が利用できない免税店の話を長々と書いても仕方がないのですが、一応簡単に免税店における取扱商品等について解説しておきます。

免税店で販売される商品は、通常生活の用に供される物品(一般物品及び消耗品)です。

【免税店の対象商品】

〔一般物品〕

一般物品とは、家電・時計や宝石などの貴金属・洋服・かばんや靴・民芸品等で、次に解説する消耗品以外の商品を言います。

そして、次の要件を満たす場合に、免税となります。

- 1人の非居住者に対して、同じ店舗における1日の販売合計額が5千円以上である

- 購入時に、購入者誓約書(一定期間内に輸出すること等の誓約)を作成する

- 販売合計額が100万円を超える場合には、パスポート等の写しを店舗に保存する

〔消耗品〕

消耗品は、飲食料品類・薬品類・化粧品類等で、主に日常生活の用に供される商品を言います。

消耗品は、次の要件を満たせば免税となります。

- 1人の非居住者に対して、同じ店舗における1日の販売合計額が5千円以上、50万円以下の範囲内である

- 購入時に、購入者誓約書を作成する

- 国内において消費されないように、指定された方法による包装がされている

原則として、一般物品と消耗品の金額を合算することはできず、一般物品で5千円以上・消耗品で5千円以上と、それぞれ別個に5千円以上でないと免税にはなりません。

但し、一般物品について、指定された方法による包装を行う場合には、一般物品と消耗品の金額を合算することも可能となっています。

その場合には、一般物品 + 消耗品の合計額が5千円以上であれば免税になりますが、上限金額は50万円までとなります。

最後に、免税店における輸出免税の取扱いを、下記の表にまとめました。

【免税店における輸出免税の取扱い】

| 対象品 | 一般物品 | 消耗品 |

|---|---|---|

| 対象者 | 非居住者(主として外国人旅行者) | |

| 販売者 | 免税店を経営する事業者(※) | |

| 対象金額 | 5千円以上 | 5千円以上50万円以下 |

| 購入方法 | 購入者誓約書を作成(購入額が100万円超の場合旅券等の写しも必要) | 購入者誓約書を作成(一定の包装方法により封印されることが要件) |

| 保存期間 | 購入者誓約書を7年間保存 | |

(※)について

免税店を経営する事業者は、販売した商品につき、「免税手続カウンター」を営む事業者に免税販売手続を代理させることも可能です。

ショッピングセンターや商店街などで、免税品の購入手続を一括で済ませられる設備(場所)を「免税手続カウンター」と言います。

以上で、消費税の免税取引と免税店についての解説を終わります。