こんにちは、税理士の髙荷です。

先日、全額損金型生命保険、いわゆる「経営者向け定期保険」が国税庁等の指導により一部販売停止になりました。

全額損金型の生命保険とは、次のような生命保険を指します。

- 会社が支払った保険料は、全額経費として計上できる

- 解約時期により、100%近い返戻金を保証する

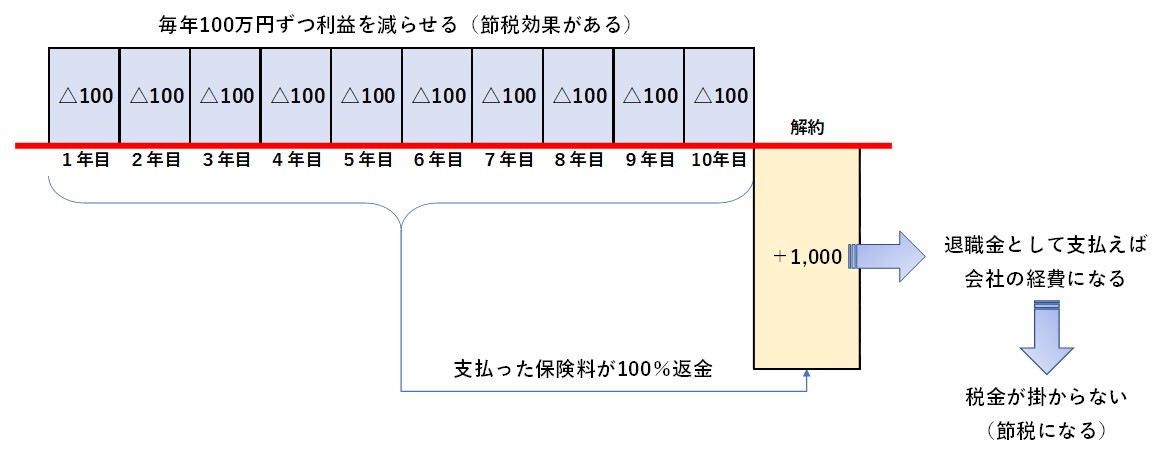

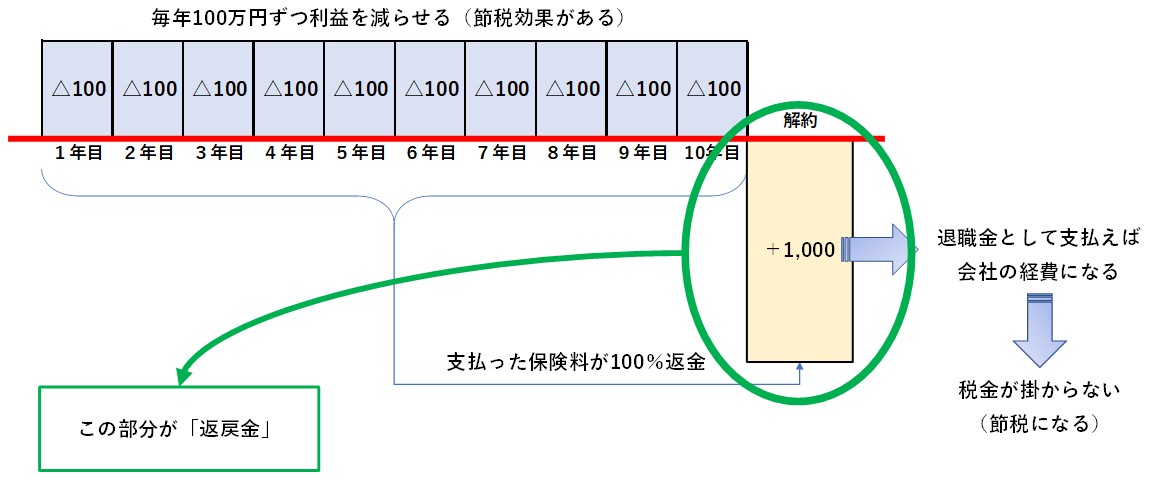

つまり、年間100万円の保険料を支払えば、毎年100万円が経費となり利益を圧縮して節税になります。

そして、10年後に解約すれば、10年間 × 100万円の返戻金が受け取れて、今まで支払ってきた保険料がペイできるとともに、その返戻金を退職金として支給すれば、さらなる節税に繋がるという振れ込みの商品です。

【全額損金型生命保険のイメージ】

このような仕組みが、全額損金型生命保険の売りであり、「節税保険」とも呼ばれる所以なのですが、実はこの保険、全くもって節税にならないのです。

今回は、この節税保険なるものが「節税にならない理由」について解説したいと思います。

尚、同様に「実は、節税にならないもの」としてふるさと納税が挙げられます。

ふるさと納税が節税にならない理由いついては下記の記事で解説していますので、併せて参考にしてください。

実はネットショッピング?ふるさと納税が節税にならない理由について解説します

全額損金型生命保険の節税効果の検証

今回の内容は、少々難解な内容でもあるので、分かりやすく順序立てて解説したいと思います。

そのため、文章だけではなく、図も多用して解説しますので、是非最後までお読みください。

まずは、全額損金型生命保険の節税効果について検証します。

この保険が節税にならないことは、既に冒頭で述べましたが、実際に検証を行うことでそれを証明したいと思います。

一般的には、「税金の金額を減らすこと」を「節税」と言います。

その意味では、全額損金型生命保険は、保険料を支払うことで経費が増えますので、その分利益が減り、結果、税金が減る節税に繋がるように思えます。

しかし、会社が保険料を支払うということは、同額だけ会社のキャッシュも減ることを意味します。

さて、ここで考えてみましょう。

もし、生命保険に入っているケースと入っていないケースで比較したら、税金の金額とキャッシュの減り具合はどのようになるのでしょうか?

節税とキャッシュの関係

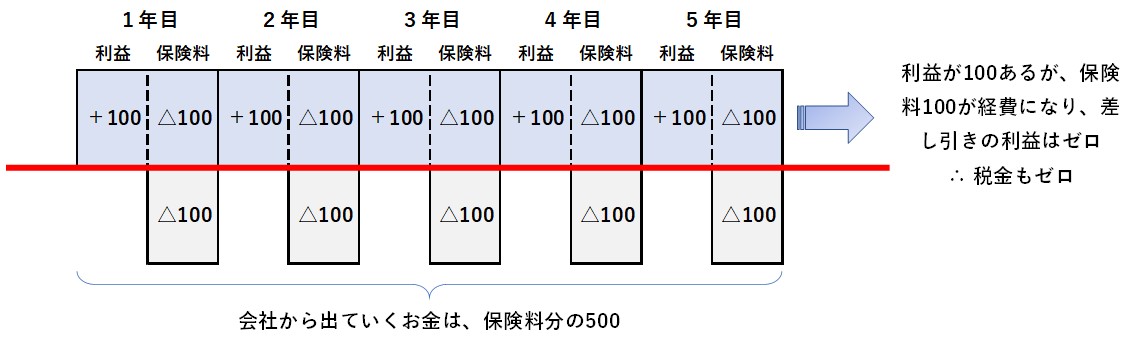

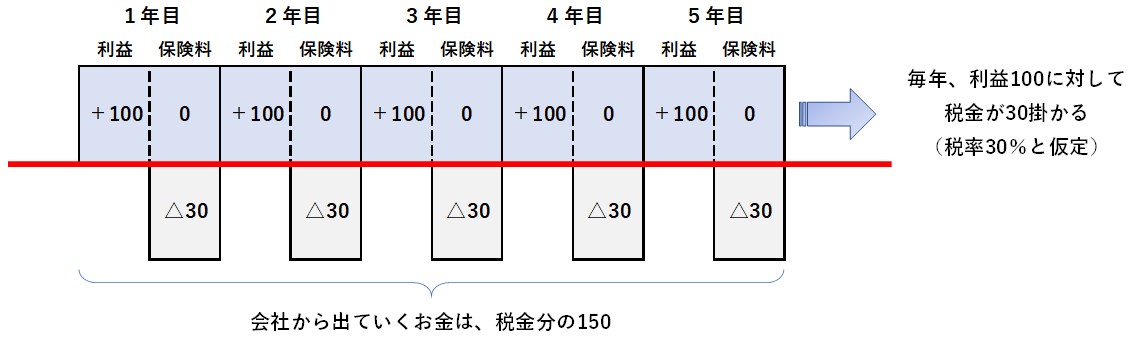

生命保険に入っている場合と生命保険に入っていない場合の、税金の金額とキャッシュの減少額は、次の図のようになります。

【生命保険に入っているケース】

- 5年間の税金の金額 = ゼロ

- 5年間のキャッシュの減少額 = 500万円

【生命保険に入っていないケース】

- 5年間の税金の金額 = 150万円

- 5年間のキャッシュの減少額 = 150万円

生命保険に入っているケースでは、確かに税金は掛かりません。

その意味では、立派な節税と言えるかもしれませんが、代わりに会社のお金が5年間で500万円減少しています。

対して、生命保険に入っていないケースでは、税金が5年間で150万円掛かる代わりに、キャッシュの減少が150万円で抑えられています。

「節税 = 税金が減る = 手元にお金が残る」というように考えられがちですが、節税をしたからといって、手元にお金が残るとは限らないのです。

そして、「節税 = 税金が減る = 手元にお金が残る」という理想的な節税方法は、世の中には存在しません。

ですから、「税金を減らす」か「お金を残す」か、どちらかである程度妥協しないと「節税」はできないのです。

因みに、他の税金サイトやマネー関係のサイトでも言われていることですが、寧ろ適正に納税をした方が、手元にお金が残ることが多いというのも、また事実です。

従って、節税の意味をどのように捉えるかによって、全額損金型生命保険は「節税商品」にもなりえるし、単なる「保険商品」にもなりえるのです。

そして、もう1つ考えて欲しいのは、「税金を減らす」という意味からすれば、別に保険料でなくても良いということです。

交際費でも、家賃でも、給料でも、とにかく500万円使いさえすれば、保険料を支払うのと同じだけ税金が減らせます。

「保険料だから」税金が減るのではなく、「保険料でなくても」税金は減らせるという点からも、全額損金型生命保険に節税効果があるとは言い難いのです。

返戻金の取扱い

前章では、生命保険の保険料の支払いに着目して、その「節税効果」を検証しましたが、全額損金型生命保険の特徴として、返戻率の高い「返戻金(へんれいきん)」があります。

返戻金とは、保険期間の途中で解約した場合(解約返戻金)や、保険期間が満期になった場合(満期返戻金)に、契約者に返されるお金のことを言います。

前掲した図で示すと、返金された1,000万円の部分が相当します。

通常の全額損金型の生命保険(いわゆる「定期保険」)の返戻率は、高くても80%以下です。

つまり、保険料が年間100万円の保険を10年間継続し、返戻率80%の時点で解約しても、トータル1,000万円の支払保険料に対して、800万円の返戻金しか受け取ることができません。

その点、今回取り上げている全額損金型の生命保険(経営者向け定期保険)は、返戻率が限りなく100%に近くなり、条件次第では100%を超える返戻率の商品もあります。

且つ、返戻率が高い期間(100%に近い期間)が長いというのも特徴です。

従って、その返戻率が高い期間に保険を解約すれば、支払った保険料とほぼ同額の返戻金が受け取れることになります。(上図が、正にその典型です)

このことにより、今まで支払ってきた10年間の保険料(会社から出ていったお金1,000万円)が返ってくるのですから、前章で解説したキャッシュの減少が補填されることにも繋がります。

このように、高い返戻率によって、今まで支払った保険料を補填してくれる全額損金型生命保険ですが、忘れてはならない大事な点があります。

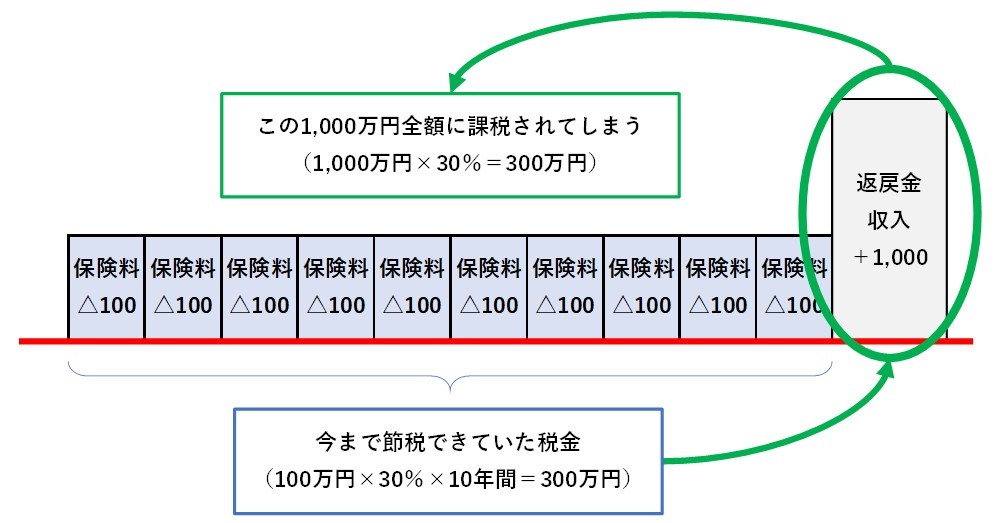

会社の収益になるということは、「税金の対象になる」ということでもあります。

つまり、返戻金を受け取ったことによって、今まで節税できていた分だけ、一気に課税されてしまうことになるのです。

さらに、返戻金の受け取りによって増えたキャッシュも、税金の支払い分だけ減ってしまいます。

こうなってくると、もはや節税とは呼べない代物になってしまうのですが、まだよく解らない人もいるかと思いますので、少し整理してみます。

【全額損金型生命保険の節税効果】

上図と同じように、下記の条件で全額損金型生命保険に加入し、解約したとします。

- 支払保険料 … 年間100万円

- 解約時期 … 10年加入後

- 解約返戻率 … 100%

- 税率 … 30%

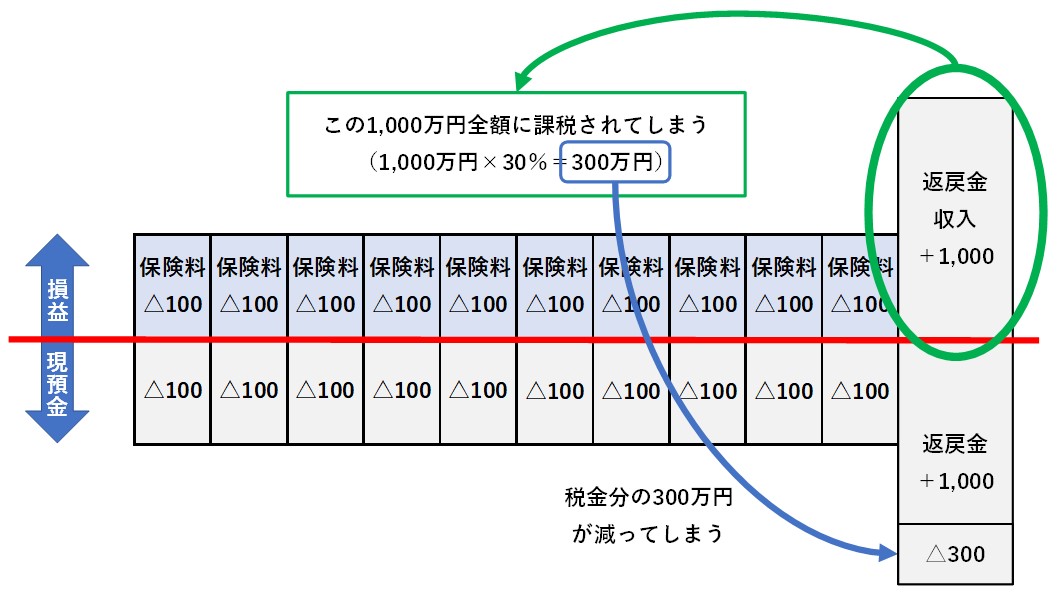

保険料・返戻金 節税効果 キャッシュ 保険料支払期間(10年) △300万円 △1,000万円 解約時(返戻金受取) - +1,000万円 返戻金課税時 +300万円 △300万円 結果 差引きゼロ △300万円

上記のように、節税効果はプラス・マイナスでゼロになり、キャッシュに至っては300万円減少する結果となります。

全額損金型の生命保険は、一見すると保険料の支払時に税負担が軽減されるため、節税効果があるように思えますが、その分、解約時に受け取った返戻金が全額課税対象になるため、トータルでの節税効果はゼロなのです。

さらに、前述したとおり、会社の資金(キャッシュ)がプールできるわけでもないため、会社にとってのメリットはあまり感じられない内容と言えます。(全くメリットがないわけではなく、その点については後述します)

返戻金を退職金に充てる

全額損金型生命保険の節税効果の検証の最後として、受け取った返戻金を退職金に充てた場合について解説します。

全額損金型生命保険の節税効果は、次のように謳われています。

- 支払った保険料が全額経費にできるので節税効果あり

- 解約時に、100%近い返戻率により返戻金が受け取れる

- 受取った返戻金を退職金として支給することで、節税が完了する

上記のうち、1.と2.については、前章までで解説済みなので、残るは3.になります。

まず、上記3.の内容ですが、受取った返戻金を退職金として支給すれば節税になります、と謳っています。

逆に言うと、退職金として支給しなれば節税にはなりません、ということを自ら宣伝しているのと同じことになります。

まずは、この点に注意してください。

尚、ここで言う退職金とは、「役員退職金」のことです。

続いては、実際に退職金を支給した場合の節税効果について検証したいと思います。

ここでは、次の条件のもと、全額損金型の生命保険に加入していないケースと加入しているケースを比較検証します。

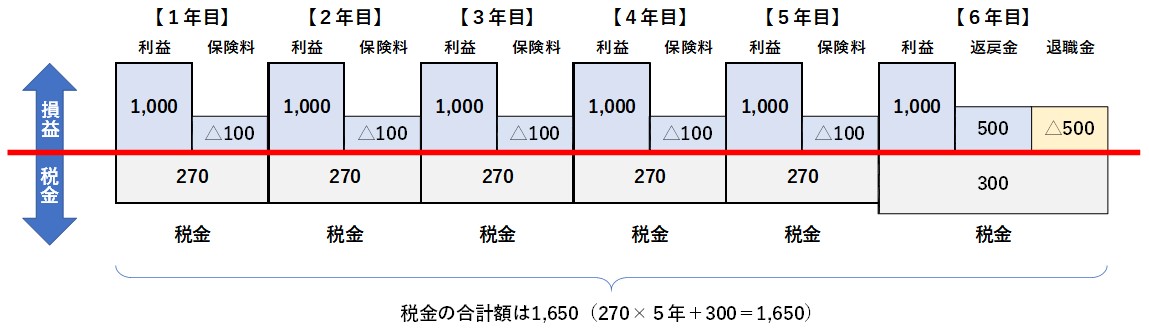

【退職金を支給した場合の節税効果の検証】

- 会社利益 … 毎年1,000万円

- 支払保険料 … 年間100万円

- 解約時期 … 5年加入後

- 解約返戻率 … 100%

- 退職金 … 500万円

- 税率 … 30%

〔全額損金型生命保険に加入していないケース〕

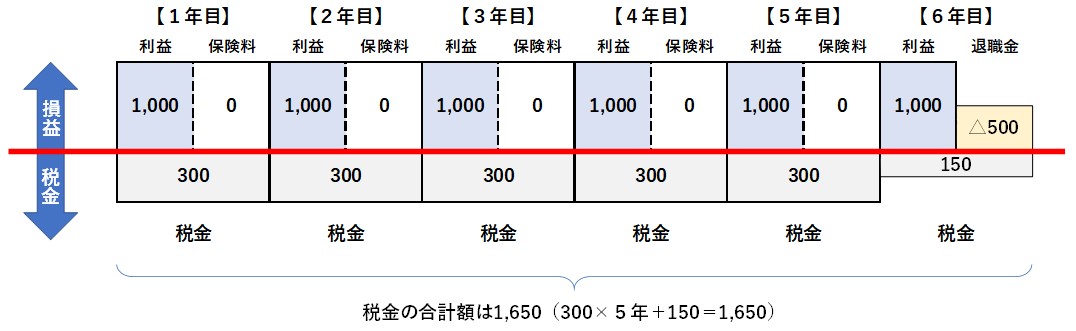

保険に加入していないケースでは、年間利益1,000万円に対して税金が掛かるため、1年目~5年目の税額は、各300万円になります。

その後、6年目に退職金500万円を支払うので、6年目の利益は500万円となり、税金は150万円になります。

従って、保険に加入していないケースの6年目までの合計税額は「1,650万円」となります。

〔全額損金型生命保険に加入しているケース〕

保険に加入しているケースでは、年間利益1,000万円から保険料100万円が引かれるため、利益900万円に対して税金が掛かります。(1年目~5年目の税額は、各270万円)

その後、6年目に解約返戻金500万円を受け取りますが、これを退職金として全額支給します。

すると、6年目の利益は1,000万円のままで、税金は300万円になります。

従って、保険に加入しているケースの6年目までの合計税額も「1,650万円」となります。

「毎年の保険料が経費になって節税効果があり、さらに解約時の返戻金収入と退職金を相殺すればもっと節税になります」という謳い文句は、確かに、聞いただけでは「なるほど!」と思ってしまいそうですが、上記のように比較対象を用いて検証すると、「アレ?」となるのです。

上記の図を見てもらえれば判るとおり、全額損金型生命保険に加入していてもしていなくても、トータルの税額は同じになります。

つまり、受け取った返戻金と支払った退職金を相殺したところで、節税にはならないのです。

そして、この保険の最も悪いところは、実は、この点にあります。

この点というのは、保険金(返戻金)と退職金を無理やり紐づけて、節税効果を強調している点です。

退職金と保険金(返戻金)の関係

本来、退職金と保険金は関係のあるものではありません。

前章の検証内容では触れませんでしたが、退職金には所得税と住民税が掛かります。

但し、これは退職金をもらう本人が負担する税金であって、会社が負担するものではありません。

さらに、退職金に掛かる税金(所得税・住民税)の計算には、元々優遇措置が設けられています。

先ほどの例で示した500万円の退職金であれば、勤続年数によっては税金が掛からないことも充分あり得ます。

これは、退職金が、「会社への長年の功労に対する報奨金」としての性質を持つものだからです。

ですから、退職する役員がいれば退職金を支給しますし、退職する役員がいなければ退職金は支給できません。

当たり前のことですが、そこに保険の加入の有無など全く関係しないのです。

従って、退職金と保険金(返戻金)との関係については、このように考えてください。

【近い将来、退職金を支給する予定がある場合】

その準備資金を調達するために、全額損金型生命保険に加入するのはOKです。

節税効果はありませんが、返戻金が退職金の原資になることは間違いないからです。

但し、退職金の原資にするのであれば、他の保険商品でも可能です。

【今のところ、退職金を支給する予定がない場合】

退職金を支給する予定もないのに、保険会社の勧めるがままに全額損金型生命保険に加入するのはNGです。

もしかしたら、解約時に資金繰りが潤う可能性もありますが、基本的に節税にはならず、資金のプールにもならないので、ほとんどメリットはありません。

このように、「①将来退職金を支払う予定がある ⇒ ②退職金の原資を準備したい ⇒ ③保険の加入を検討する」という順番であれば特に問題はないのですが、「①保険会社から加入を勧められた ⇒ ②特に退職金を支払う予定はない ⇒ ③節税の謳い文句につられて加入」は、最も悪い加入パターンですので、経営者の方々はご注意ください。

全額損金型生命保険の注意点

さて、ここまでで全額損金型生命保険に節税効果がないことは解説できたので、ここからは全額損金型生命保険についての注意点などを解説したいと思います。

今まで述べてきたことを総合すると、全額損金型生命保険に法人で加入することのメリットは全く無いように思えるかもしれませんが、そんなことはありません。

全額損金型生命保険にも、最大のメリットがあるのです。

保険に加入することのメリット

全額損金型生命保険に限らず「保険」というものは、万が一に備えての防衛手段として加入すべきものです。

もし、あなた(社長)が急死してしまったら…交通事故にあってしまったら…重病を患ってしまったら…こういった万が一の事態に備えて加入するのが「保険」です。

個人で加入する保険もそうだと思います。

個人で保険に加入する時、真っ先に節税のことなど考えます?

まず、自分に万が一のことが起きた場合に備えて、残された家族のことを考えるのが普通ではないでしょうか。

なぜ、個人で加入する保険では節税のことなど考えないのに、法人で加入する時は節税のことを優先させるのでしょう。

あなたに、もしものことがあった際に、残された会社、残された従業員、残された借金などを、何とか救ってくれるのが「保険」かもしれません。

全額損金型生命保険に限らず、保険に加入する最大のメリットは、「万が一の時の備え」以外にありません。

保険料に含まれる手数料

我々が何気なく支払っている保険料には、「手数料」が含まれています。

この手数料は「付加保険料」と呼ばれ、保険会社(保険制度)の維持のために使われているものです。

従って、この手数料部分は、保険の保障に対する対価ではなく、保険会社のサービスに対する対価だと思ってください。

そして、全額損金型生命保険は、保険料の5割弱(多いものは6割程度)が保険会社の手数料部分だと言われています。

返戻金の割合が高いため、それくらいの手数料をもらわないと、保険会社としても保険制度の維持ができないのでしょう。

また、全額損金型生命保険は、いわゆる「掛け捨て保険」です。

掛け捨て保険には、通常解約返戻金はありませが、この全額損金型生命保険は、解約返戻金が存在します。

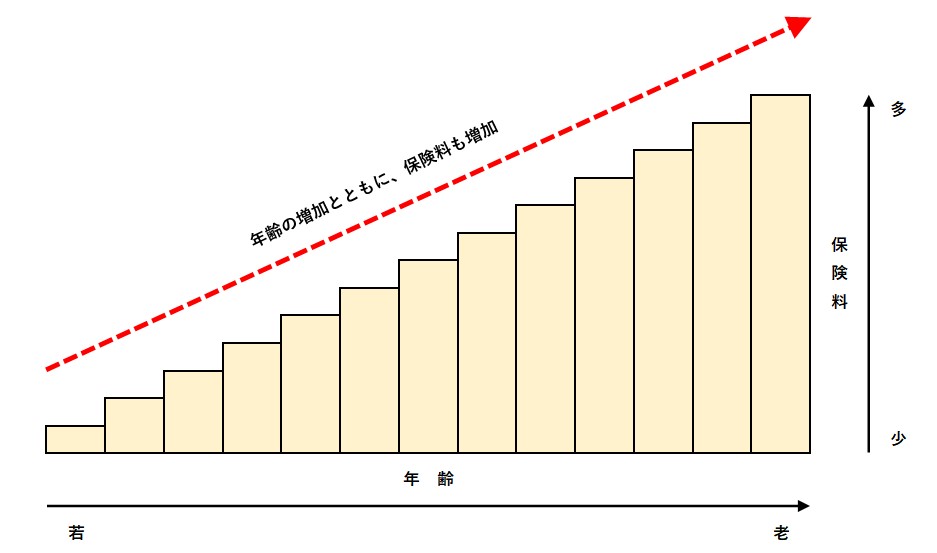

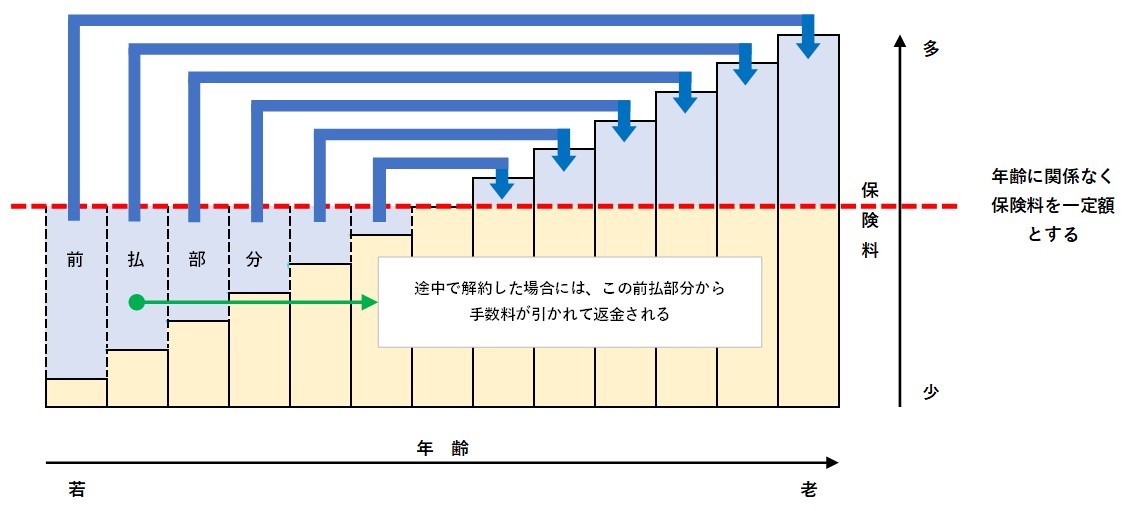

一般的に保険料は、年齢に比例して上がっていくものです。

但し、全額損金型生命保険は、保険料の支払額を一定の水準とすることで、保険料の「前払部分」を生み出しているのです。

その目的は、年齢が若い人に必要以上の「前払保険料」を支払わせて、年齢が高くなったときに不足している保険料に、その「前払保険料」を充当していくためです。

従って、途中で解約した場合の解約返戻金は、前払保険料から手数料分を差し引いた部分が返金されていることになります。

従って、年齢の若い人ほど、余計に保険料を支払っていることになり、且つ返戻金から手数料が引かれているということも考慮して、加入の有無を決めて下さい。

実質返戻率の考え方

最後に、実質返戻率についての考え方をお話しします。

前述したとおり、通常の全額損金型の生命保険(定期保険)の解約返戻率は80%以下です。

そして、この通常の全額損金型生命保険も、今回解説した全額損金型生命保険(経営者向け定期保険)と同じく、節税効果はありません。

つまり、節税効果がないうえに、解約返戻率は80%以下なのですから、保障内容以外に実質的なメリットは無いと言えます。

そんな保険商品に限って取り上げられるのが、「実質返戻率」という考え方です。

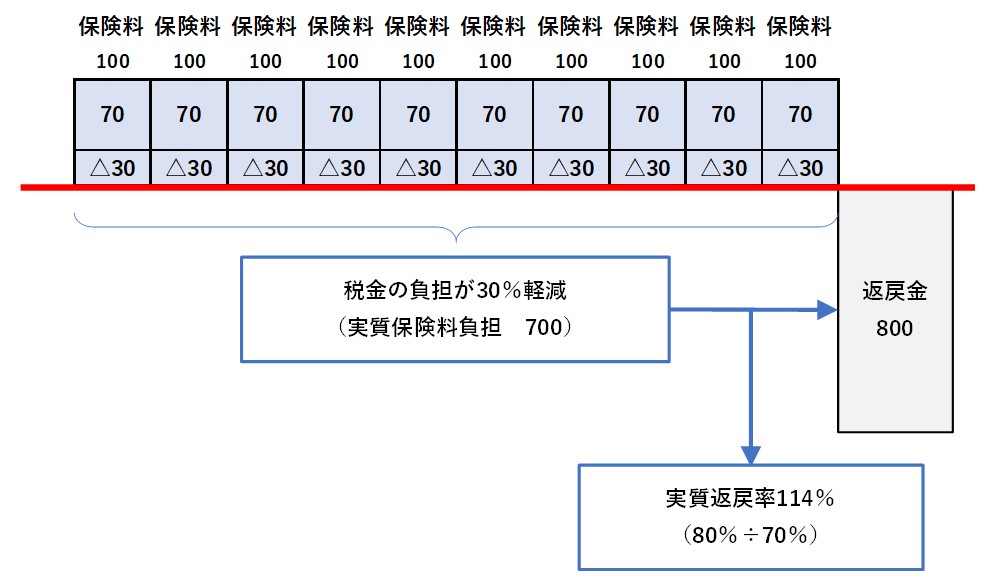

【実質返戻率とは】

実質返戻率とは、税金の税率が30%であれば、保険に加入した場合には税金が30%減るので、保険料の実質負担率は70%になるとする考え方です。

こう考えることにより、先ほどのような解約返戻率80%の保険については、保険料の実質負担率が70%にも拘わらず、80%の解約返戻金を受け取れると解釈することができます。

【実質返戻率のイメージ】

上記の図を見ると、またまた「なるほど!」と思うかもしれませんが、これも保険のまやかしです。

解約返戻金は会社の収益として計上しなければならない、と述べたことを覚えているでしょうか。

つまり、返戻金800万円には30%の税金が掛かり、実際には「560万円」になるのです。(800万円 × 70%)

結果、実質保険料負担額700万円の80%相当額にしかならないのがお解りいただけると思います。

ただ、保険料総額1,000万円と返戻金800万円の差額分(200万円)の30%部分(60万円)については、税金の負担が軽くなっているのは事実です。

しかし、その代わりに保険料総額1,000万円と返戻金800万円の差額分(200万円)だけキャッシュも減ることになります。

従って、この実質返戻率を用いても、結局「税金は減る」けれども「キャッシュも減る」ことになり、最初の方で解説した「節税とキャッシュの関係」と同じことになるのです。

以上で、全額損金型生命保険が節税にならない理由についての解説を終わります。