こんにちは。税理士の髙荷です。

法人における経理処理の取扱いとして、その内容が複雑なものの1つに「生命保険」が挙げられます。

先日、全額損金型生命保険(いわゆる、経営者向け定期保険)が国税庁等の指導により一部販売停止になりました。

これは、他の保険商品に比べて、節税効果が大きすぎるから販売停止になったのではありません。(そもそも生命保険に節税効果などありません)

保険の本来の目的である、「万が一のための備え」ではなく、「節税」という点を誇張した販売方法と、保険商品の内容自体が「税務上の取扱い」に適合していないのではないかとの疑いが持たれたからです。(要は、税法の隙間をついた商品であるということです)

このイタチごっこがどこまで続くのかは知りませんが、生命保険契約をしている事業者からしてみれば、その会計処理に頭を悩ますことが、また増える可能性もあります。

そこで、今回から数回に分けて、現時点における法人契約の生命保険の経理上の取扱いや仕訳方法について解説したいと思います。(今回は、養老保険を取り上げて解説します)

尚、前述した「全額損金型生命保険(いわゆる、経営者向け定期保険)」が節税にならない理由については、下記の記事でまとめているので、こちらも参考にしてください。

全額損金型生命保険(経営者向け定期保険)が節税にならない理由

法人契約の生命保険の取扱い

法人で契約した生命保険契約について、経理処理で最も問題になるのは「支払保険料」の取扱いです。

この支払保険料は、契約した保険の掛金として保険会社に支払うものなので、原則的には「会社の経費」になります。

しかし、支払った保険料の全てが経費になるとは限らず、契約している保険の内容によって、次のように取り扱われます。

- 全額会社の経費として計上できるケース

- 支払保険料の1/2が経費として計上できるケース

- 期間限定で、一定額が経費として計上できるケース

- 全額会社の経費として計上できないケース

大きく分けると、上記の4種類の処理方法があり、この処理を誤ってしまうと、税務調査の際に指摘される要因となります。

従って、ここでは、法人が契約する生命保険を、以下の8つに区分して、その処理方法や仕訳方法などを、順次解説したいと思います。

【法人契約の生命保険の種類】

- 養老保険

- 定期付養老保険

- 終身保険

- 定期保険

- 長期平準定期保険

- 逓増定期保険

- 個人年金保険

- 介護費用保険

今回は、上記の8つの生命保険のうち、1.の養老保険を取り上げて解説します。

尚、ご自身の会社が契約している保険が、上記のどの保険に該当するか判らない場合には、お手元の保険証券を確認するか、契約している保険会社に確認してください。

養老保険

養老保険とは、次のような保険を言います。

【養老保険とは】

養老保険とは、次のいずれかに該当した場合に、保険金が支給される保険です。

- 被保険者が保険期間中に死亡した場合(死亡保険金)

- 保険期間が満了した(満期になった)場合(満期保険金)

- 一般的に、死亡保険金と満期保険金は同額になります。

尚、保険期間の途中で解約した場合には、解約返戻金(かいやくへんれいきん)が受け取れます。

この解約返戻金は、早い時期に返戻率が90%程度に達し、満期に向かって増え続けます。

従って、被保険者が死亡した場合はもちろん、満期まで加入していた場合には満期保険金が受け取れ、中途解約した場合でも保険料総額の90%程度が返ってくる保険になります。

養老保険の取扱い

法人が加入する養老保険は、保険の契約者は法人になりますが、次の3つの区分に該当する者が誰になるかによって、下の表のように取扱いが異なります。

- 被保険者

- 死亡保険金受取人

- 満期保険金受取人

【養老保険の取扱い】

| 番 号 |

保険金受取人 | 主契約保険料 | 特約保険料(※1) | 契約者配当金(※2) | |

|---|---|---|---|---|---|

| 死亡保険金 | 満期保険金 | ||||

| ① | 法人 | 法人 | 資産計上 | 経費計上 | 収益計上 |

| ② | 役員・従業員の遺族 | 役員・従業員 | 給与計上 | ||

| ③ | 役員・従業員の遺族 | 法人 | 1/2を資産計上 1/2を経費計上 |

||

- ①及び②の被保険者は、役員又は従業員

- ③の被保険者は、全ての役員及び従業員

(※1)特約保険料について

特約保険とは、生命保険契約に付加して契約される傷害、入院等を保険事故として給付を行う保険に係る掛け捨て保険料です。

具体的には、「傷害入院特約」などの名称で支払う保険料が該当します。

(※2)契約者配当金について

契約者配当金とは、保険会社が予測していた利率より高い利回りで運用できた場合に分配される余剰金のことを言います。

保険会社に支払う保険料は、予定死亡率・予定利率・予定事業費率という3つの将来の予測を基に決定されます。

この3つは、あくまでも将来の予測であるため、実際の結果とは差が生じる場合もあります。

その際に、将来の予測と実際の結果の差から生じた余剰金が、契約者配当金として分配されます。

それでは、①~③までの会計処理(仕訳)について解説します。

保険金の受取人が法人の場合の仕訳方法

死亡保険金・満期保険の受取人がともに法人である場合には、次のような会計処理を行います。

- 主契約保険料 … 資産計上

- 特約保険料 … 経費計上

- 契約者配当金 … 収益計上

先ほどと同じ【養老保険の取扱い】の表を再掲しますが、この表の①の解説になります。

【養老保険の取扱い】

番

号保険金受取人 主契約保険料 特約保険料(※1) 契約者配当金(※2) 死亡保険金 満期保険金 ① 法人 法人 資産計上 経費計上 収益計上 ② 役員・従業員の遺族 役員・従業員 給与計上 ③ 役員・従業員の遺族 法人 1/2を資産計上

1/2を経費計上

- ①及び②の被保険者は、役員又は従業員

- ③の被保険者は、全ての役員及び従業員

保険料支払時の仕訳

- 主契約保険料 280万円

- 特約保険料 20万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 保険積立金 | 280万円 | 現金預金 | 300万円 |

| 支払保険料 | 20万円 |

- 保険積立金・支払保険料ともに、消費税は不課税取引になります。

死亡保険金・満期保険の受取人がともに法人である場合の養老保険の主契約保険料は、経費として計上することができません。

従って、「保険積立金」という勘定科目をもって、貸借対照表の「投資その他の資産」に計上するのが一般的です。

尚、「保険積立金」ではなく、他の勘定科目を使用しても構いませんが、その場合であっても、貸借対照表の「投資その他の資産」に表示するようにしてください。

また、特約保険料は支払った金額を経費として計上できますが、次のような場合には注意が必要です。

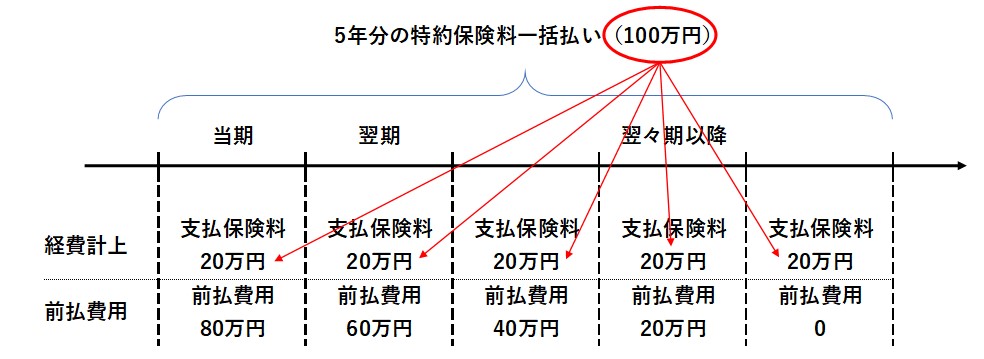

【養老保険の保険料を前払いした場合の仕訳】

- 主契約保険料 1,400万円(5年分前払、@280万円)

- 特約保険料 100万円(5年分前払、@20万円)

借方 金額 貸方 金額 保険積立金 1,400万円 現金預金 1,500万円 前払費用 80万円 支払保険料 20万円

保険料を数年分前払いした場合には、次のように仕訳を行ってください。

- 主契約保険料

- 全額を、保険積立金として計上

- 特約保険料

- 当期分(1年分)… 経費として計上

- 上記以外 … 前払費用として計上し、1年ずつ費用に計上する

イメージとしては、下の図のようになります。

- 短期前払費用の特例により、1年ごとに支払保険料(20万円)を計上します。

- 前払費用は、長期前払費用と使い分けても良いですが、小規模な中小企業の場合には、全額前払費用で処理しても、何ら問題ありません。

要するに、5年分(100万円)前払したのであれば、100万円を5年に分けて経費に計上してください、という処理方法です。

支払った年(当期)に、100万円全額を経費に計上することは認められませんので、注意してください。

因みに、翌期の仕訳を示すと、次の仕訳になります。

借方 金額 貸方 金額 支払保険料 20万円 前払費用 20万円

契約者配当金受取時の仕訳

- 契約者配当金 10万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 10万円 | 雑収入 | 10万円 |

- 契約者配当金は、消費税の不課税取引に該当します。

一般的には、契約者配当金を受け取った場合、「雑収入」として法人の収益に計上します。

但し、次のように、保険積立金から控除する仕訳も認められます。

【契約者配当金を保険積立金から控除する仕訳】

借方 金額 貸方 金額 現金預金 10万円 保険積立金 10万円

但し、この仕訳方法は、死亡保険金・満期保険金の受取人が法人である場合のみ行うことができます。

さらに、現金預金では受取らずに、保険積立金にプラスされる(配当金を積み立てておく)方式で受け取るケースもあります。

その際には、配当金に利息がつくため、次のように仕訳を行います。

【契約者配当金を積み立てる場合の仕訳】

- 契約者配当金 10万円

- 利息 1万円

借方 金額 貸方 金額 保険積立金 11万円 雑収入 10万円 雑収入 1万円

- 契約者配当金は、消費税の不課税取引に該当しますが、利息部分(1万円)は、非課税売上に該当します。

尚、上記の仕訳において、保険積立金を「配当積立金」などとして別の科目を使用しても構いません。

保険金の受取人が遺族及び役員・従業員の場合の仕訳方法

続いては、死亡保険金の受取人が遺族で、満期保険の受取人が役員・従業員である場合の仕訳について解説します。

このケースでは、次のように仕訳を行います。

- 主契約保険料 … 給与計上

- 特約保険料 … 経費計上

- 契約者配当金 … 収益計上

前掲した【養老保険の取扱い】の表を再掲しますが、この表で言うと、②の解説になります。

【養老保険の取扱い】

番

号保険金受取人 主契約保険料 特約保険料(※1) 契約者配当金(※2) 死亡保険金 満期保険金 ① 法人 法人 資産計上 経費計上 収益計上 ② 役員・従業員の遺族 役員・従業員 給与計上 ③ 役員・従業員の遺族 法人 1/2を資産計上

1/2を経費計上

- ①及び②の被保険者は、役員又は従業員

- ③の被保険者は、全ての役員及び従業員

保険料支払時の仕訳

- 主契約保険料 280万円

- 特約保険料 20万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 給与手当 | 280万円 | 現金預金 | 300万円 |

| 支払保険料 | 20万円 |

- 給与手当は、被保険者が役員の場合には、「役員給与(役員報酬)」になります。

- 支払保険料を、「福利厚生費」としても構いません。

死亡保険金の受取人が遺族で、満期保険の受取人が役員・従業員である場合には、主契約保険料部分は「給与」として処理するため、通常の給与の処理と同じく、支払った金額に対する源泉徴収を行います。(天引きするのは、源泉所得税のみです)

また、特約保険料については、前述した「保険金の受取人が法人の場合」の仕訳方法と同じです。(前払保険料の取扱いも同じです)

契約者配当金受取時の仕訳

- 契約者配当金 10万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 10万円 | 雑収入 | 10万円 |

- 契約者配当金は、消費税の不課税取引に該当します。

契約者配当金については、保険積立金部分がないため、上記の仕訳しか認められません。

保険金の受取人が遺族及び法人の場合の仕訳方法

次は、死亡保険金の受取人が遺族で、満期保険の受取人が法人である場合の仕訳について解説します。

このケースでは、次のように仕訳を行います。

- 主契約保険料

- 1/2 … 資産計上

- 1/2 … 経費計上

- 特約保険料 … 経費計上

- 契約者配当金 … 収益計上

前掲した【養老保険の取扱い】の表では、③の解説になります。

【養老保険の取扱い】

番

号保険金受取人 主契約保険料 特約保険料(※1) 契約者配当金(※2) 死亡保険金 満期保険金 ① 法人 法人 資産計上 経費計上 収益計上 ② 役員・従業員の遺族 役員・従業員 給与計上 ③ 役員・従業員の遺族 法人 1/2を資産計上

1/2を経費計上

- ①及び②の被保険者は、役員又は従業員

- ③の被保険者は、全ての役員及び従業員

ポイントとなるのは、やはり主契約保険料の処理だと思いますので、この点を詳しく解説します。

保険料支払時の仕訳

- 主契約保険料 280万円

- 特約保険料 20万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 保険積立金 | 140万円 | 現金預金 | 300万円 |

| 支払保険料 | 160万円 |

- 支払保険料の内訳は、主契約分140万円 + 特約分20万円です。

- 被保険者が、全ての役員及び従業員である場合の仕訳です。

死亡保険金の受取人が遺族で、満期保険の受取人が法人である場合には、主契約保険料の半分ずつを「保険積立金」と「支払保険料」に計上します。

但し、上記の例のように、半分に割り切れる金額であれば良いのですが、契約によっては割り切れない場合も考えられます。

その場合には、小数点を切り上げて1円多い方を「保険積立金」として計上してください。

- 主契約保険料 281万円 ÷ 2 = 140.5万円

- 保険積立金 … 141万円

- 支払保険料 … 140万円

また、死亡保険金の受取人が遺族で、満期保険の受取人が法人である養老保険では、次の点に注意してください。

【被保険者が一部の役員又は従業員だけの場合の仕訳】

被保険者が、一部の役員又は従業員である場合には、次の仕訳を行います。

借方 金額 貸方 金額 保険積立金 140万円 現金預金 300万円 給与手当 140万円 支払保険料 20万円

- 給与手当は、被保険者が役員の場合には、「役員給与(役員報酬)」になります。

このように、全ての役員及び従業員ではなく、一部特定の役員又は従業員を被保険者としている場合には、主契約保険料の1/2は「給与」として処理を行います。

そして、通常の給与の処理と同じく、支払った金額に対する源泉徴収を行うことになります。(天引きするのは、源泉所得税のみです)

尚、特約保険料については、前述した「保険金の受取人が法人の場合」の仕訳方法と同じです。(前払保険料の取扱いも同じです)

契約者配当金受取時の仕訳

- 契約者配当金 10万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 10万円 | 雑収入 | 10万円 |

- 契約者配当金は、消費税の不課税取引に該当します。

このケースでは、1/2部分の保険積立金が存在しますが、契約者配当金を保険積立金から控除する処理は認められていません。

従って、契約者配当金を雑収入として計上する上記の仕訳を行うことになります。

保険金を受取った場合の仕訳方法

最後に、養老保険に係る保険金を受取った場合の仕訳について解説します。

養老保険において、保険会社から保険金が支給されるのは、次の3つのケースです。

- 途中解約した場合(解約返戻金)

- 被保険者が死亡した場合(死亡保険金)

- 保険期間が満期になった場合(満期保険金)

これらの3つのケースにおける仕訳方法は、基本的には同じ方法になります。

【養老保険の保険金を受取った場合の仕訳】

- 保険会社から受取った保険金は、会社の収益として計上する

- 保険積立金(契約者配当金を積み立てている場合には、その部分も含む)がある場合には、受取った保険金と相殺する

- 上記2.においては、保険積立金と保険金の金額の多寡により、次のように処理する

- 保険積立金 > 保険金の場合

- 余った金額を、会社の経費として計上する

- 保険積立金 < 保険金の場合

- 余った金額を、会社の収益として計上する

- 保険積立金の相殺は、解約した(又は死亡した若しくは満期になった)役員・従業員に対応する金額のみを相殺する

尚、法人が、死亡保険金又は満期保険金の受取人となっている養老保険では、必ず保険積立金が存在するため、保険積立金があるケースの仕訳のみ掲載します。

具体的には、次の要領で仕訳を行います。

保険積立金 > 保険金の場合の仕訳

被保険者である従業員1名が退職したため、その従業員に対する養老保険を次のとおり解約した場合を例にします。

- 解約時の保険積立金 60万円(退職した従業員に係る部分)

- 解約返戻金 50万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 50万円 | 保険積立金 | 60万円 |

| 雑損失 | 10万円 |

- 雑損失は、消費税の不課税取引です。

尚、保険積立金とは別に、契約者配当金につき「配当積立金」を別建てで計上しているケースでは、次のようになります。

- 解約時の保険積立金 55万円(退職した従業員に係る部分)

- 解約時の配当積立金 5万円(退職した従業員に係る部分)

- 解約返戻金 50万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 50万円 | 保険積立金 | 55万円 |

| 配当積立金 | 5万円 | ||

| 雑損失 | 10万円 |

上記の仕訳により、退職した従業員に係る保険積立金(配当積立金も)はゼロになります。

尚、解約返戻金ではなく、死亡保険金又は満期保険金の場合も、同様の仕訳を行います。

保険積立金 < 保険金の場合の仕訳

先ほどと同じように、被保険者である従業員1名が退職したため、その従業員に対する養老保険を次のとおり解約した場合を例にします。

- 解約時の保険積立金 50万円(退職した従業員に係る部分)

- 解約返戻金 60万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 60万円 | 保険積立金 | 50万円 |

| 雑収入 | 10万円 |

- 雑収入は、消費税の不課税取引のため消費税は掛かりませんが、法人税等の対象となります。

尚、保険積立金とは別に、契約者配当金につき「配当積立金」を別建てで計上しているケースでは、次のようになります。

- 解約時の保険積立金 45万円(退職した従業員に係る部分)

- 解約時の配当積立金 5万円(退職した従業員に係る部分)

- 解約返戻金 60万円

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 60万円 | 保険積立金 | 45万円 |

| 配当積立金 | 5万円 | ||

| 雑収入 | 10万円 |

上記の仕訳により、退職した従業員に係る保険積立金(配当積立金も)はゼロになります。

尚、解約返戻金ではなく、死亡保険金又は満期保険金の場合も、同様の仕訳を行います。

以上で、養老保険の税務上の取扱いと仕訳方法についての解説を終わります。