こんにちは。税理士の髙荷です。

確定申告書を提出した後で、申告漏れになっていた所得があったり、間違って税金を過大に申告した場合など、申告内容が間違っていたことに気付いたときは、「修正申告」又は「更正(こうせい)の請求」という手続きを行うことにより、正しい税額に是正することができます。

「修正申告」とは、申告した税額が実際より少なかった場合等に採用する手続で、「増額変更」とも呼ばれます。

一方、「更正の請求」は、申告した税額が実際より多かった場合等に採用する手続で、「減額変更」とも呼ばれる手続きです。

前回の記事では、これらの2つの手続のうち「修正申告」について解説しましたので、今回は、もう1つの「更正の請求」について、更正の請求書の作成方法を解説したいと思います。

更正の請求を行う場合には、専門家である税理士に依頼することが多いかと思うのですが、簡単な更正の請求であれば、税理士に頼まずとも自分で行うことができます。

是非、今回の記事を読んで、更正の請求にチャレンジしてみてください。

尚、修正申告と更正の請求の詳細については、下記の記事を参考にしてください。

所得税の修正申告書の書き方【不動産所得の家賃収入と配偶者控除の修正】

確定申告を間違えた場合の更正の請求について【更正の請求ができないケース】

更正の請求とは

それでは、最初に更正の請求について、簡単にその概要を解説します。

冒頭でも述べたとおり、「更正の請求」は、確定申告を間違えた場合の手続の1つであり、次のような間違いがあった場合に採用することができます。

【更正の請求ができるケース】

- 確定申告書に記載された「納めるべき税金」が多かった場合

- 確定申告書に記載された「純損失(※)の金額」が少なかった場合(又は、記載しなかった場合)

- 確定申告書に記載された「還付される税金の金額」が少なかった場合(又は、記載しなかった場合) など

(※)純損失について

ここで言う「純損失」とは、事業所得、不動産所得、譲渡所得、山林所得の4つの所得の損失の金額のうち、損益通算をしてもなお控除しきれない金額で、繰越控除等の対象となるものを言います。

上記のような、結果として「税金が減る間違い」があった場合に、法定申告期限から5年以内に限り、更正の請求を行うことができます。

尚、更正の請求を行う場合には、下記に掲げる書類を作成して税務署に提出します。

【更正の請求に必要な書類】

更正の請求を行う場合には、原則として、次の2つの書類を所定の期限までに所轄の税務署に提出する必要があります。

- 更正の請求書

- 更正の請求をする理由を証明する書類

- 内容によっては、他の書類の提出を求められる場合もあります。

但し、上記1.の「更正の請求書」には、マイナンバーを記入するため、本人確認書類の提示又はコピーの添付が必要となります。

尚、本人確認書類とは、次の書類です。

- マイナンバーカードがある場合

- マイナンバーカードの提示(又はコピーを添付)

- マイナンバーカードが無い場合

- 次の2つの書類の提示(又はコピーを添付)

- マイナンバーの通知書又はマイナンバーの記載のある住民票

- 運転免許証等の身分証明書

- これらの本人確認書類は、更正の請求だけでなく、確定申告においても同じです。

このように、手続きの方法としてはいたって簡単であり、更正の請求書も、簡単な修正内容であれば、作成自体は難しくありません。(自分で所得税の確定申告書が作成できる人であれば、問題なく更正の請求書も作成できます)

従って、次からは、簡単な事例による更正の請求書の作成方法を解説します。

尚、所得税の更正の請求書の用紙は、国税庁のサイトから入手することができます。

更正の請求書の書き方

それでは、簡単な事例を用いた更正の請求書の書き方について解説します。

今回は、次の4つの事例を用いて、更正の請求書を作成します。

- 事業所得における必要経費の計上もれ

- 不動産所得における医療費の計上もれ

- 事業所得における扶養控除の誤り

- 給与所得における住宅ローン控除の誤り

更正の請求の対象となる事例はもちろん上記4つだけではありませんが、全てを掲載することは不可能なので、代表的な更正の請求を4つ取り上げて解説したいと思います。

尚、更正の請求書は、1つパターンを覚えてしまえば、後はそれを少し応用するだけで、他の間違い(修正)があっても作成可能な書類です。

従って、ここでの解説も、上記1.の「事業所得における必要経費の計上もれ」のパターンを詳しく解説し、他の3つについては、注意点等を解説する程度に止めたいと思います。

事業所得における必要経費計上もれの更正の請求書

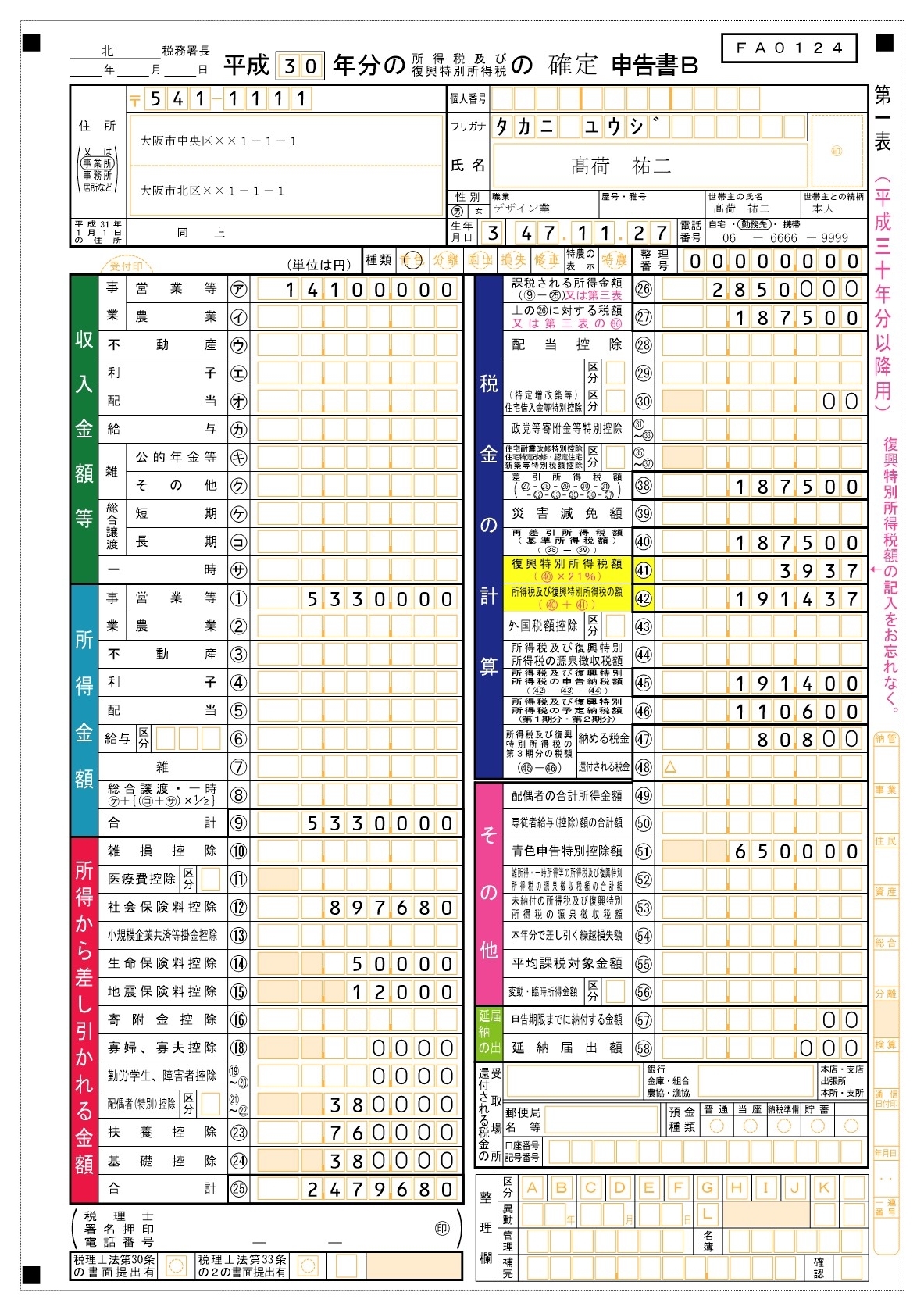

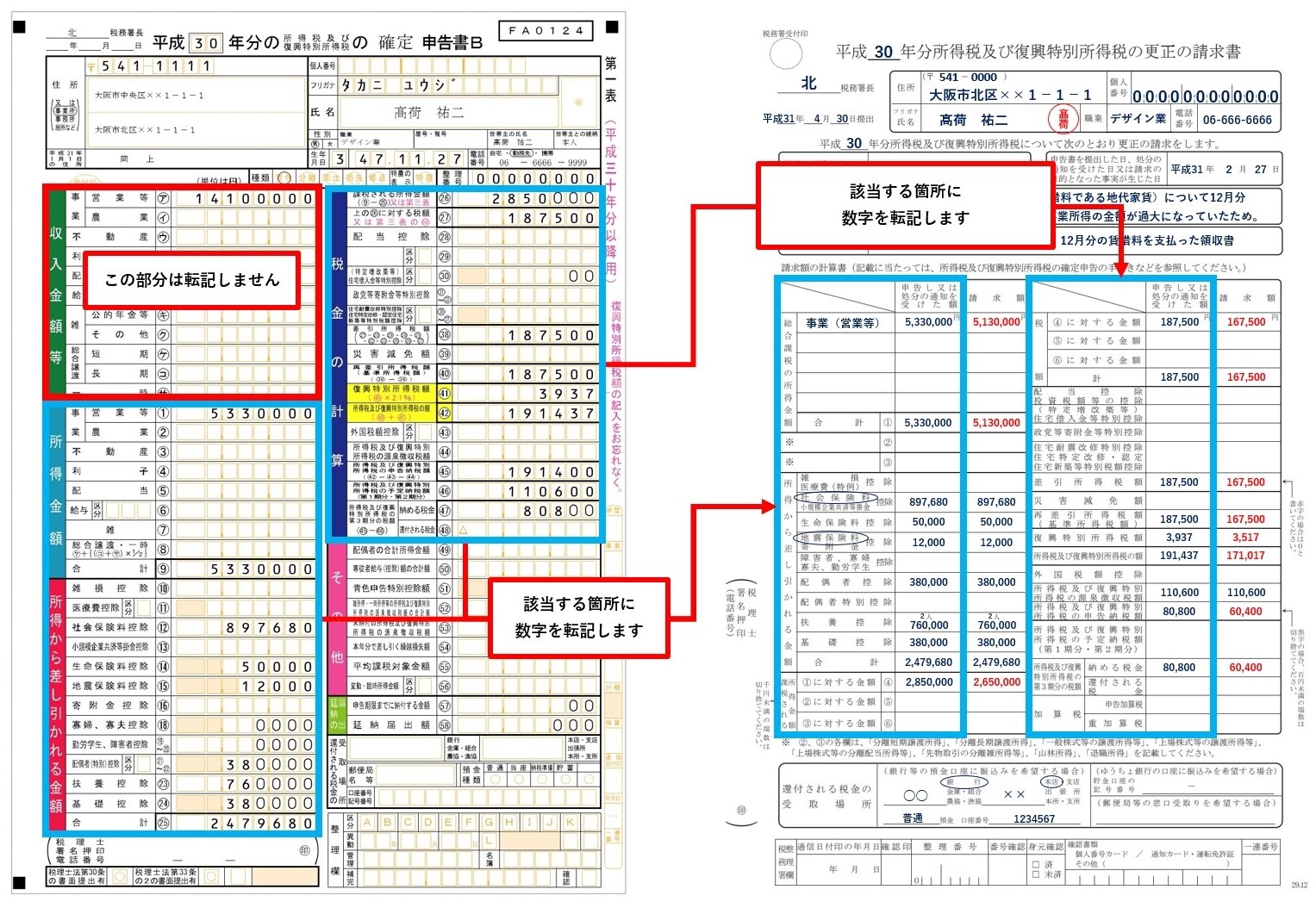

まずは、前提となる税務署に提出済みの確定申告書の内容から確認します。

【税務署に提出済みの確定申告書B(第一表)】

この確定申告書に係る更正の請求の内容は、次のとおりです。

【更正の請求の内容】

必要経費(事務所の地代家賃 12月分の20万円)を計上せずに確定申告書を提出してしまったため、利益が過大なまま税額が計算されているので、正しい税額に修正したい。

つまり、未計上分の家賃20万円を計上すれば、その分利益が減り税金も減るので更正の請求を行いたいという内容になります。

上記の確定申告書の内容を簡単に説明すると、売上高(収入金額)が1,410万円で、利益(所得金額)が533万円となっています。

ということは、それに係る必要経費は「877万円」になり、この必要経費「877万円」が、本当は「897万円」であったという内容の更正の請求書を作成すれば良いことになります。

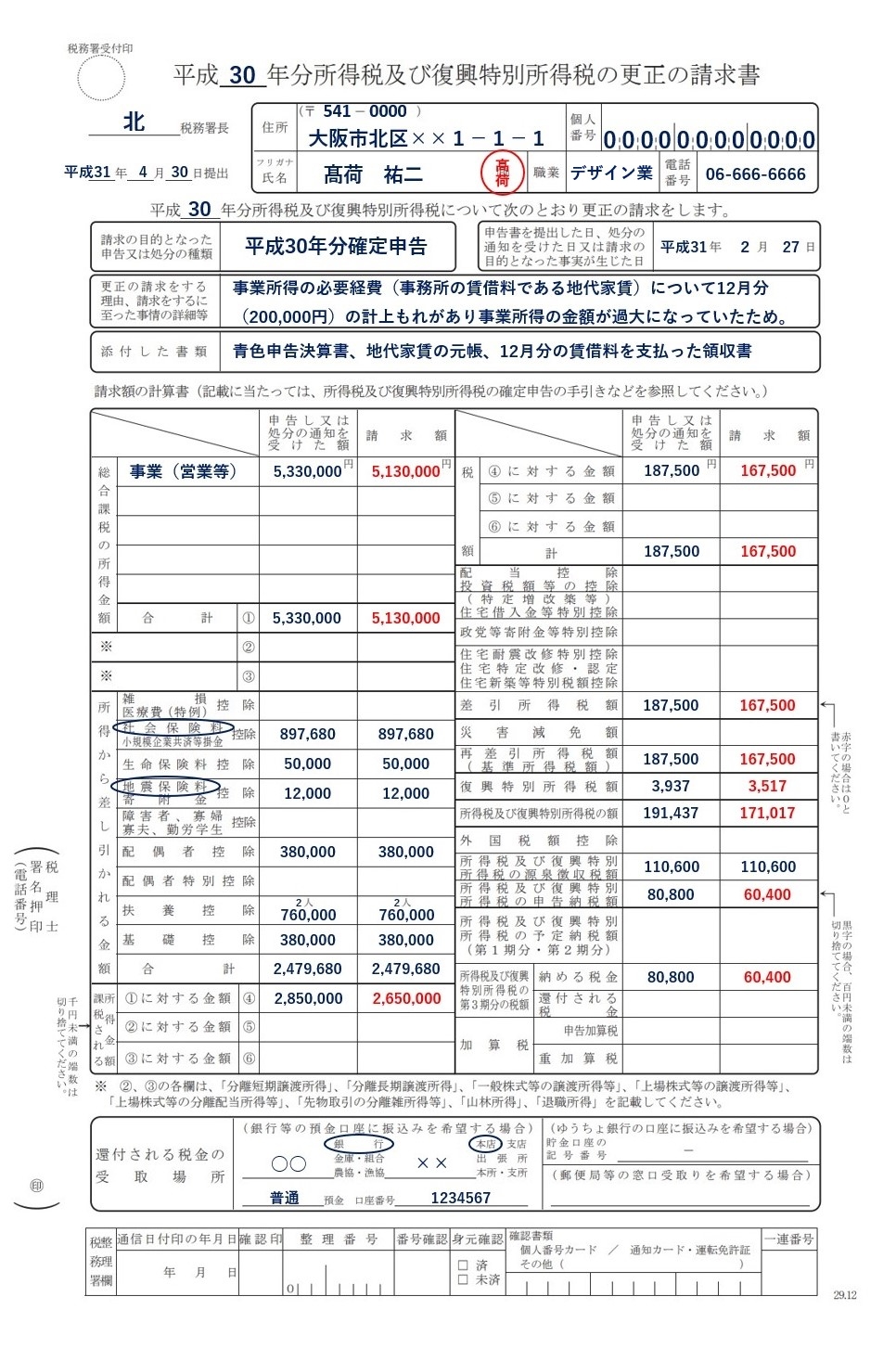

その、作成した更正の請求書が、次の図です。

【更正の請求書の完成品】

最終的にこの形になるように更正の請求書を作っていきますので、続いては具体的な作成方法の解説をしていきます。

尚、前掲した税務署に提出済の確定申告書B(第一表)も使用しますので、税務署から返却された(e-Taxの場合はプリントアウトした)控え用の確定申告書B(第一表)を使用してください。

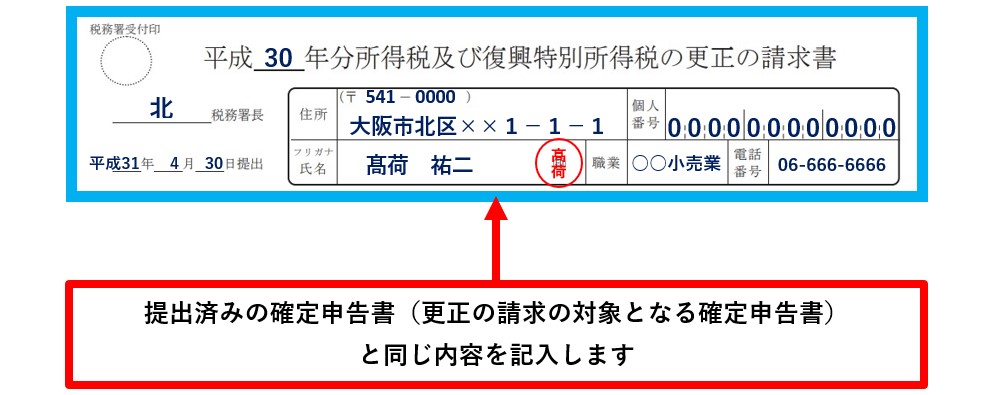

更正の請求書の作成方法①(住所等の記入)

それでは、更正の請求書の書き方について、用紙の上部から順番に解説します。

【納税者の住所等の記入】

更正の請求書の最上部にある欄(上図の薄青枠で囲んだ欄)については、既に税務署に提出した確定申告書B(第一表)に記載されている内容をそのまま転記してください。

但し、左下の「__年__月__日提出」欄は、更正の請求書を提出する日付を記入して下さい。(尚、この欄は空欄のままでも問題はありません)

更正の請求書の作成方法②(提出日等の記入)

住所・氏名等の記入が終わったら、その下の欄に移ります。

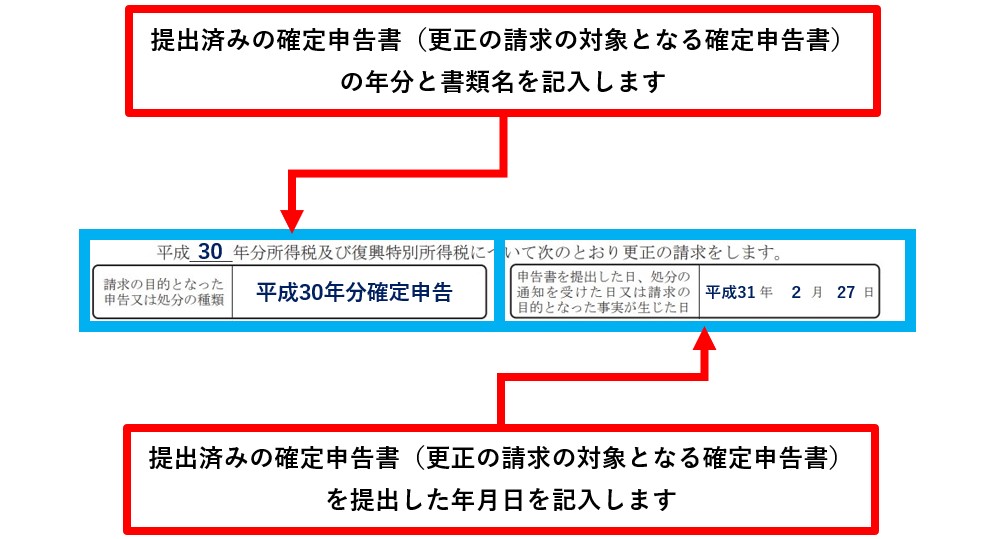

【更正の請求の年分と種類等の記入】

この欄についても、更正の請求の対象となる、既に提出済みの確定申告書B(第一表)の「年分」と「書類名」を記入してください。

右側の日付は、既提出済み確定申告書の「提出日」を記入します。

提出日が判らない場合には、税務署から返却された確定申告書B(第一表)を見てください。

どこかに、税務署の丸い受付印が押されていて、そこに日付(提出日)が入っていると思います。

また、e-Taxを利用した場合には、メッセージBOXを確認するか、プリントアウトした受付表を見てもらえれば判ります。

更正の請求書の作成方法③(更正の請求をする理由の記入)

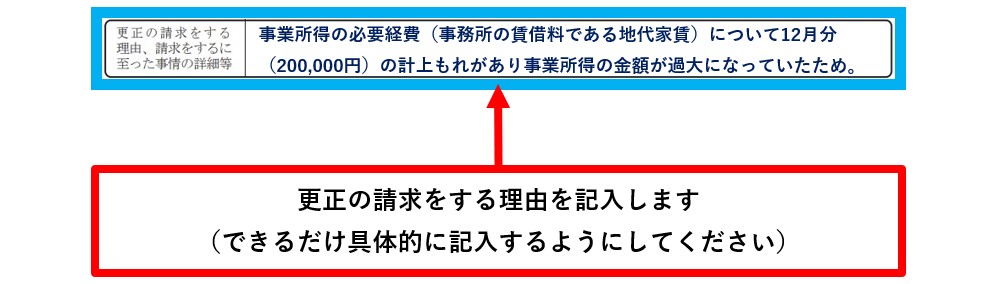

次に、その下にある「更正の請求をするに至った理由」を記入します。

【更正の請求をする理由の記入】

実は、この「更正の請求の理由」は非常に大事な欄で、更正の請求をする理由をできるだけ詳しく具体的に記入してください。

特に、日付や金額、勘定科目などを用いて記入するのがコツです。

この欄を適当に記入してしまうと、後日税務署から確認や問い合わせの連絡があるかもしれないので、余計な手間が掛かってしまいます。

スムーズに更正の請求の手続きを済ませたいのであれば、この欄は適当に記入せずに、且つ記載間違いのないようにしましょう。

更正の請求書の作成方法④(数字の転記)

それでは、具体的な数字の記入に移ります。

【数字の転記】

まずは、提出済みの確定申告書B(第一表)の数字を、更正の請求書に転記します。

上図右側の更正の請求書の薄青枠で囲んだ部分に、提出済みの確定申告書B(第一表)の数字を転記します。

ここは、数字を丸写しするだけですので、記入する箇所さえ間違えなければ問題はないと思います。

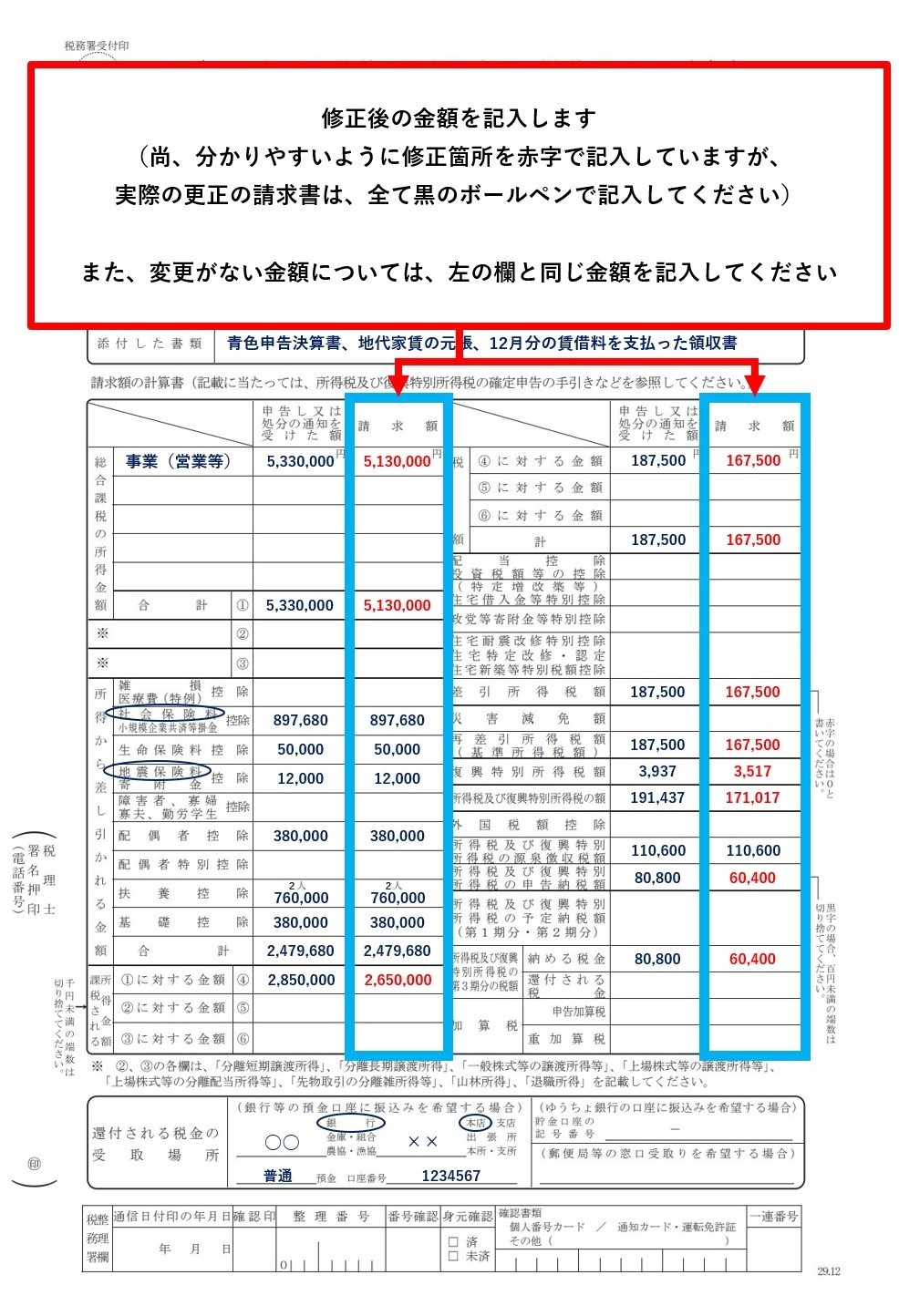

更正の請求書の作成方法⑤(修正箇所の記入)

税務署に提出済みの確定申告書B(第一表)の転記が終わったら、今度は修正箇所等を記入します。

【修正箇所の記入】

既提出済み確定申告書の数字を転記した右側(「請求額」の欄)に、修正後の金額を記入します。(上図で言うと、赤字で記入している数字が修正箇所になります)

修正箇所以外(変更のない数字)は、左側の転記した数字をそのまま記入してください。

この「請求額」の欄については、少し詳しく解説します。

- 総合課税の所得金額

- 前述したとおり、経費が20万円計上もれだったので、その20万円を計上した所得(利益)の金額を記入します。

- 修正前の間違った所得(利益)が5,330,000円なので、そこから20万円を引いた5,130,000円が修正後の正しい所得(利益)になります。

- 所得から差し引かれる金額

- この欄は修正事項がないため、先ほど転記した金額をそのまま記入します。

- 課税される所得金額

- ここは、上図①の「合計」から、所得から差し引かれる金額の「合計」を引いた金額を記入します。

- 上図の例では、5,130,000円 - 2,479,680円 = 2,650,000円(千円未満切捨て)となります。

- 税額

- 上記3.で計算した「課税される所得金額(2,650,000円)」に係る税額を計算します。

- 上図の例では、2,650,000円 × 10% - 97,500円 = 167,500円となります。

- 復興特別所得税

- 上記4.の税額が、その後3箇所に記入されて、次に復興特別所得税を計算します。

- 復興特別所得税は、「再差引所得税額(基準所得税額)」欄に記入された金額の2.1%です。

- 上図の例では、167,500円 × 2.1% = 3,517円(円未満切捨て)となります。

- 所得税及び復興特別所得税の額

- 「再差引所得税額(基準所得税額)」と「復興特別所得税」を足した金額を、この欄に記入します。

- 上図の例では、167,500円 + 3,517円 = 171,017円となります。

- 所得税及び復興特別所得税の源泉徴収税額

- この欄は変更がないため、転記した金額をそのまま記入します。

- 所得税及び復興特別所得税の申告納税額

- 上記の6.「所得税及び復興特別所得税の額」から、上記の7.「所得税及び復興特別所得税の源泉徴収税額」を引いた金額を記入します。

- 上図の例だと、171,017円 - 110,600円 = 60,400(百円未満切捨て)となります。

- 納める税金

- 上記8.で計算した金額(60,400円)を記入します。

- この「60,400円」と左側の「80,800円」との差額である「20,400円」が更正の請求により還付される金額になります。

- 因みに、差額である20,400円を記入する欄はありません。

尚、所得税や復興特別所得税の税率、計算方法等については、下記の記事を参考にしてください。

個人に係る税金の税率一覧【所得税・復興特別所得税・住民税・相続税・贈与税・固定資産税など】

更正の請求書の作成方法⑥(口座番号等の記入)

最後に、還付金を受け入れる金融機関の口座番号等を記入します。

【口座番号等の記入】

更正の請求を行えば、必ず税金が少なくなるため、還付金が発生します。

還付金は口座振込により還付されますので、還付金を受け入れる還付口座を記入します。

尚、この還付口座は、更正の請求を行う本人名義の口座である必要があります。

以上で、更正の請求書の作成が完了しました。

後は、添付書類と本人確認書類を用意して、税務署に提出すれば手続き終了です。

お疲れ様でした。

その他の更正の請求書

更正の請求書の作成事例として、次の4つのパターンを用いて解説すると述べ、そのうち、1.の「事業所得における必要経費の計上もれ」について詳しく解説しました。

- 事業所得における必要経費の計上もれ

- 不動産所得における医療費の計上もれ

- 事業所得における扶養控除の誤り

- 給与所得における住宅ローン控除の誤り

前述したとおり、更正の請求書は作り方のパターンさえ覚えてしまえば、後はそれを応用するだけで他のパターンであっても対応することができます。

従って、ここでは上記2.~4.の更正の請求書の完成品を図示して、簡単な注意点等を解説したいと思います。

不動産所得における医療費の計上もれの更正の請求書

まず、医療費控除において医療費の計上漏れがあった場合の更正の請求書について解説します。

【更正の請求の内容】

平成30年分として計上すべき医療費の領収書(5万円)を計上せずに確定申告書を提出してしまったため、医療費の控除額が誤っており正しい控除額に修正したい。

つまり、未計上分の医療費5万円を計上すれば、その分控除額が増え税金が減るので更正の請求を行いたいという内容になります。

完成した更正の請求書は、下の図のとおりです。

【不動産所得における医療費の計上もれ】

医療費の計上もれは、更正の請求の理由としてはかなり多い部類に入ります。

従って、更正の請求に係る医療費の領収書をきちんと添付して提出すれば、特に問題なく税金が還付されると思います。

但し、上記の図を見てもらえれば判りますが、50,000円の医療費の計上もれであっても、更正の請求により還付される金額は「5,100円」です。

もし、上図の例が、「10,000円」の医療費の領収書の計上もれであれば、還付される金額は「1,000円」になります。(但し、税率等によって若干変わる場合もあります)

もちろん、例え「1,000円」でも還付される方が良いのですが、更正の請求をしたからといって、必ずしも多額の還付金になるとは限らないことに留意してください。

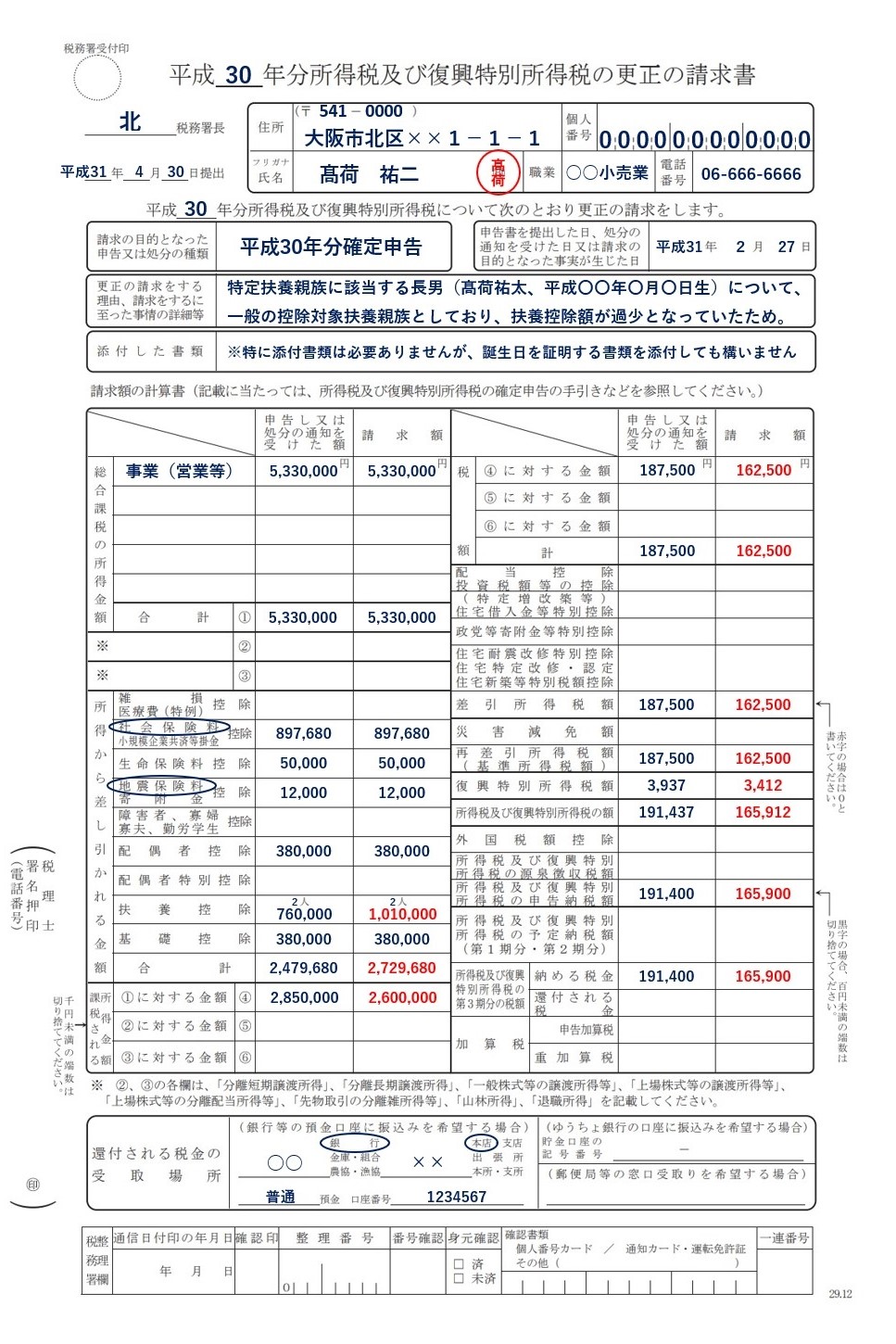

事業所得における扶養控除の誤りに係る更正の請求書

続いては、扶養控除を間違えた場合の更正の請求書になります。

【更正の請求の内容】

本来であれば、特定扶養親族として63万円の扶養控除を受けられる長男について、誤って一般の扶養親族として申告してしまい、扶養控除の金額が少なくなっているので正しい控除額に修正したい。

つまり、長男の扶養控除額を38万円で申告してしまったため、本来の63万円の扶養控除を受ければ、その分控除額が増え税金が減るので更正の請求を行いたいという内容になります。

この修正に係る更正の請求書は、下の図のようになります。

【事業所得における扶養控除の誤り】

上図の「添付した書類」欄を見てもらえれば判りますが、このようなケースについては基本的に添付書類は必要ありません。

扶養親族か特定扶養親族かは、年齢(誕生日)によって決まるので、特に証明書類の提出は求められていないのですが、念のため誕生日を証明する書類等を添付しておいても良いかと思います。(元々扶養親族に含めていたので、所得の証明等も必要ありません)

但し、もし上記の修正が「配偶者控除」や「配偶者特別控除」の間違いであった場合には、配偶者の所得(又は収入)を証明する書類が必要になりますので、注意してください。(配偶者の控除額は、配偶者の所得によって金額が変わるため)

尚、扶養控除や配偶者控除については、下記の記事で詳しくまとめているので参考にしてください。

【年末調整・給与計算】扶養控除等申告書の書き方と記入例【平成31年(2019年)分】

配偶者控除(配偶者特別控除)の改正【103万円の壁と150万円の壁】

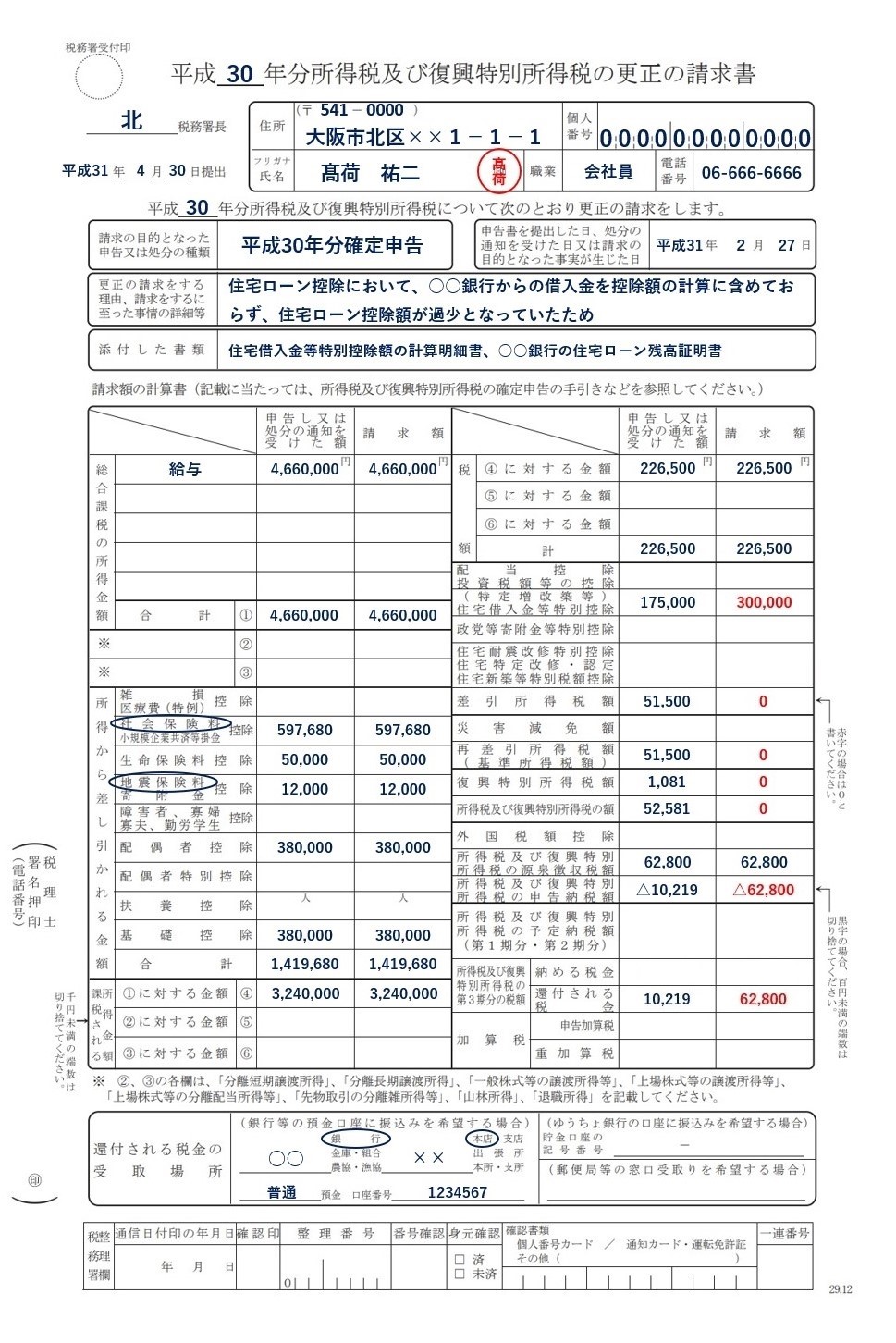

給与所得における住宅ローン控除の誤りに係る更正の請求書

最後は、住宅ローン控除の控除額を間違えていた場合の更正の請求書です。

【更正の請求の内容】

住宅ローンを2つの金融機関から借りており、本来であれば、2つを合算して控除額を計算しなければならないところを、1つの住宅ローンしか計算に入れていなかった。

そのため、住宅ローン控除の金額が少なくなっているので正しい控除額に修正したい。

つまり、2つの住宅ローンを合算して控除額を計算した方が、控除額が増え税金が減ることになるため更正の請求を行いたいという内容になります。

このケースの更正の請求書は、下の図のようになります。

【給与所得における住宅ローン控除の誤り】

住宅ローン控除は、税制上の優遇措置の中でもお得度が高い制度と言え、適用した場合には、ほとんどのケースで税金が還付になります。

今まで解説した事例は、全て「納付する税金が減る」更正の請求でしたが、この事例は、「還付額が過少であったことによる」更正の請求になり、還付額が増える更正の請求書を作成します。(と言っても、作成方法自体は、前述した他の更正の請求書と一緒ですが)

上図の例では、元々の還付額が「10,219円」であったのに対し、更正の請求後の還付額は「62,800円」となっており、「52,581円」還付額が増えることになります。

従って、このようなケースにおいては、必ず更正の請求をするようにしてください。

思わぬ臨時収入があるかもしれません。

但し、住宅ローン控除の更正の請求で気を付けて欲しいことがあります。

それは、住宅ローン控除の適用自体を忘れてしまった場合には、更正の請求はできないという点です。

つまり、住宅ローン控除に関する事項を何も記載せずに(もちろん添付書類等も一切提出せずに)確定申告書を提出してしまった場合には、後から、「住宅ローン控除を忘れていた!」と思っても更正の請求はできないのです。

この点については、下記の記事で詳しく解説しているので、そちらをご覧ください。

確定申告を間違えた場合の更正の請求について【更正の請求ができないケース】

確定申告はしたけれども住宅ローン控除の適用を忘れてしまった場合の対処法

従って、今回示したような簡単な事例であれば問題ないのですが、少しややこしい部分もあるので、上記に掲載した記事も参考にしてください。

以上で、所得税の更正の請求書の作成方法についての解説を終わります。