こんにちは。税理士の高荷です。

平成30年度の民法改正により、相続法(民法の相続について規定した部分のこと)における「配偶者居住権」なる制度の創設が決まりました。

配偶者居住権とは、配偶者が相続開始時に被相続人(亡くなった人)が所有する建物に住んでいた場合に、生涯または一定期間、その建物の使用を認めることを内容とする法定の権利を言います。

この民法(相続法)の改正に伴い、平成31年度(2019年度)の税制改正で、相続税における「配偶者居住権」についての課税上の取扱いが定められました。

元々、日本の相続における配偶者の優遇制度は、諸外国に比べ不十分であると指摘されており、その問題を解決するために、長年議論が続けられてきました。

この度の民法の改正で、その問題の解決策として「配偶者居住権」が創設され、それに追随して相続税法でも課税上の取扱いが決まったという流れになります。

今回は、この「配偶者居住権」について、相続税における取り扱いや評価額の計算方法等を解説したいと思います。

尚、相続税の基本的な計算方法等や自宅の遺産分割については、下記の記事を参考にしてください。

相続税の仕組みと計算方法【財産評価から基礎控除、税率、特例、納税額まで】

相続した自宅不動産を分ける4つの方法【現物分割・代償分割・共有・換価分割】

また、平成31年度の税制改正については、こちらの記事でもまとめています。

配偶者居住権とは

まずは、「配偶者居住権」の内容と、なぜこの制度が創設されるに至ったかを、簡単に解説します。

先ほど説明しましたが、配偶者居住権とは、つぎの内容の「権利」のことを言います。

【配偶者居住権とは】

配偶者居住権とは、配偶者が相続開始時に被相続人(亡くなった人)が所有する建物に住んでいた場合に、生涯または一定期間、その建物の使用を認めることを内容とする法定の権利を言います。

つまり、相続が発生した際に、亡くなった人が持っていた家の「居住権」を配偶者が獲得できる権利のことを指します。

このように、相続があった後でも、残された配偶者が安心して過ごせるように、生活保障を充実させる目的で創設された制度なのですが、ここで疑問に思った人もいるかもしれません。

亡くなった人が持っていた家に配偶者が住むんでしょ?

それって「当たり前」じゃないの?

確かに、ある意味当たり前のことなのですが、少し極端な例で解説します。

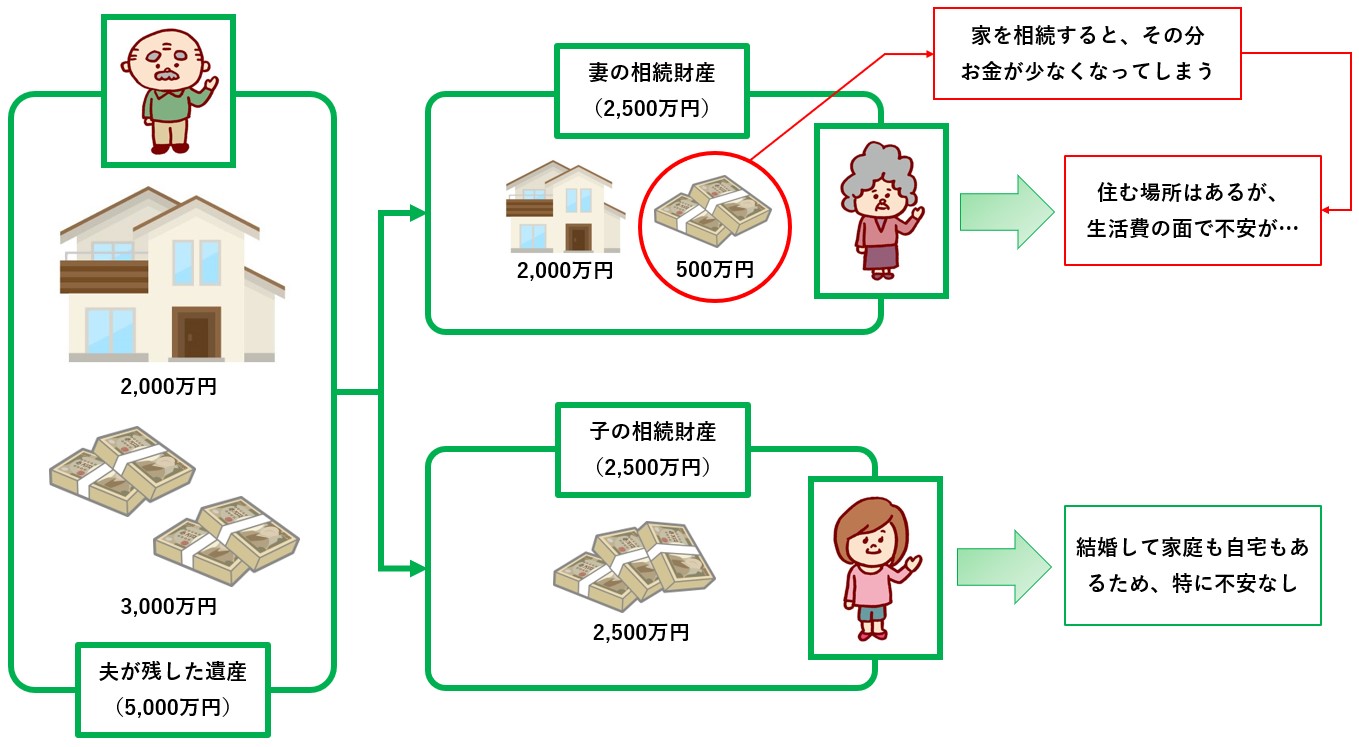

【妻が亡くなった夫の所有していた家を相続する場合】

旦那さんが、次の内容の財産を残して亡くなったと仮定します。

財産を相続する人(相続人)は、奥さんと子供さん(1人)の計2人です。

〔旦那さんが残した財産〕

- 家(2,000万円)

- 預貯金(3,000万円)

この場合、相続人である奥さんと子供さんの2人は、基本的に旦那さんが残した財産(5,000万円)を、半分ずつ分けることになります。

上記のようなケースでは、奥さんの方が「今まで暮らしてきた慣れ親しんだ家に住みたい」と希望し、家を相続するケースが多いです。

さらに、子供さんは家庭も自宅もあるため、お金を相続したいと考えるのが普通だと思います。

従って、奥さんは住む家を手に入れられ、そこに住み続けることができるのですが、相続したお金が少なかったため、生活費が苦しくなることが予想されます。

そこで、今後の生活費を確保するために、泣く泣く相続した家を売却してお金に換えなければならなくなるというパターンになってしまうのです。

もちろん、これは少し極端な例なのですが、一般的な相続においては、被相続人(亡くなった人)が遺産として「不動産 + 預貯金」を残すケースが最も多いのも事実です。

尚且つ、そのような相続では、配偶者が不動産(家)を相続するパターンが多いため、上記の例もあながちあり得ないこととは言い切れないのです。

配偶者が、今まで暮らしていた住み慣れた家に、相続があった後も住み続けたいという気持ちは解るのですが、現実的な問題(今後の生活資金の問題)により、それを諦めざるを得ない場合もあるのが現状です。

そこで、そのような配偶者を救済するために創設されたのが「配偶者居住権」です。

配偶者居住権の内容

さて、このような経緯により創設された配偶者居住権ですが、その内容は、次のようになっています。

【配偶者居住権の内容】

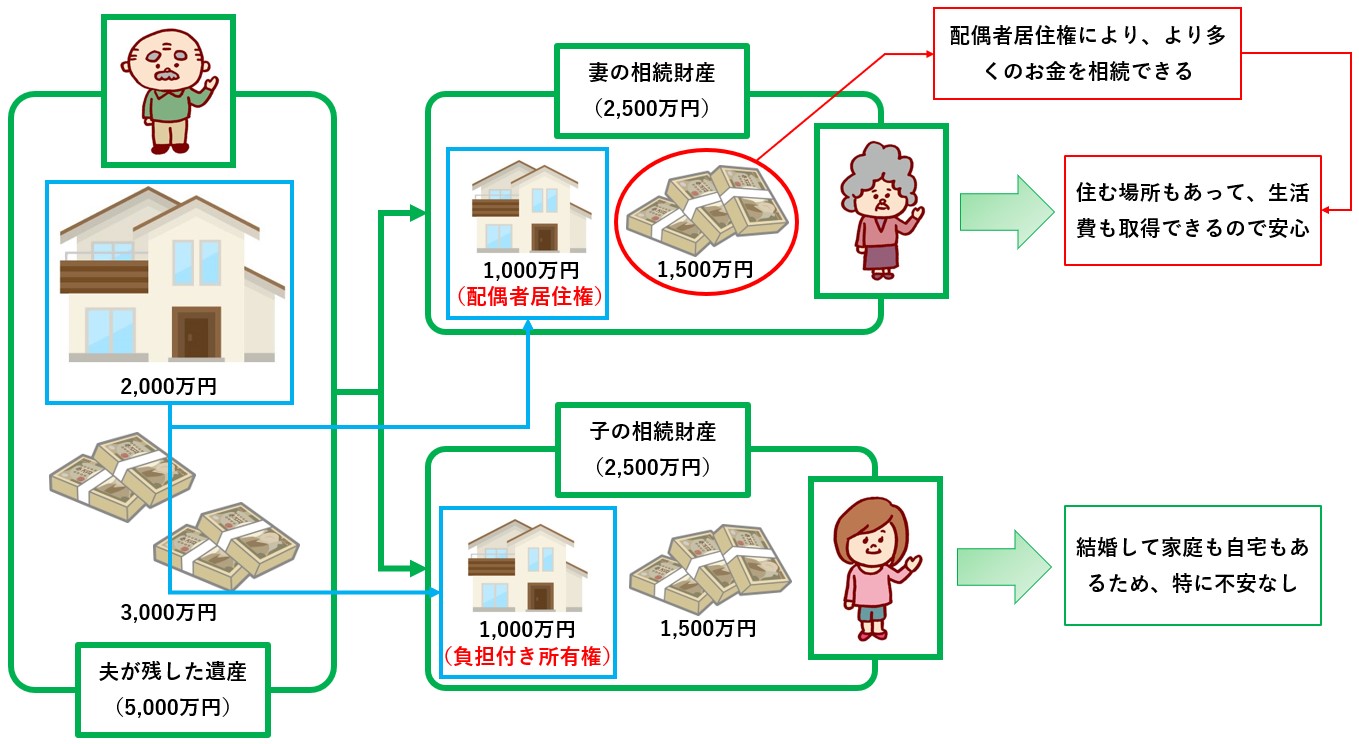

配偶者居住権は、相続時に建物についての権利を、次の2つに分けます。

- 配偶者居住権

- 負担付き所有権(居住する権利の無い所有権)

相続が発生した際には、配偶者が「配偶者居住権」を取得し、配偶者以外の相続人が「負担付きの所有権」を取得することができるようにしています。

配偶者居住権は、その名のとおり相続後も自宅に住み続けることができる権利ですが、他の相続人が「負担付き所有権」を取得することになるため、完全な所有権とは異なり、他人に売却することはできません。

また、賃貸の用に供する場合には、負担付き所有権者の承諾が必要になります。(配偶者の意思だけで自由に貸すことはできません)

しかし、その分建物の評価額(建物をお金の価値に換算した金額)を低く抑えることができるように規定されているため、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、相続後の生活の安定を図ることができる制度となっています。

先ほどの例を用いて解説すると、次のようになります。

【妻が配偶者居住権を相続する場合】

旦那さんが、次の内容の財産を残して亡くなったと仮定します。

財産を相続する人(相続人)は、奥さんと子供さん(1人)の計2人です。

〔旦那さんが残した財産〕

- 家(2,000万円)

- 預貯金(3,000万円)

この場合、相続人である奥さんと子供さんの2人は、基本的に旦那さんが残した財産(5,000万円)を、半分ずつ分けることになります。

しかし、配偶者居住権により、下の図のように相続財産を取得することができます。

尚、配偶者居住権は、2020年4月1日から施行される予定となっており、今すぐには適用できない制度です。

今後、細かい改正があるかもしれませんが、大枠としての制度の内容は、ここまで解説したとおりになります。

配偶者居住権の解説の最後として、その要件や注意点などを、下記にまとめます。

【配偶者居住権のまとめ】

〔配偶者居住権の要件〕

- 被相続人(亡くなった人)の配偶者であること

- その配偶者が、被相続人の所有する建物に相続開始の際に住んでいること

- その建物を、遺産分割・遺贈・死因贈与又は家庭裁判所の審判により取得すること

〔配偶者居住権の注意点〕

- 配偶者居住権は、売却することができません。

- 相続開始時に、建物が被相続人と配偶者以外の人と共有となっていた場合には、その建物は配偶者居住権の対象とはなりません。

- 相続開始時に、建物が被相続人と配偶者の共有である場合には、配偶者居住権の対象となります。

- 相続開始時に、配偶者が老人ホームに入居していた場合には、上記要件の2.に該当しないと考えられるため、原則として、配偶者居住権の対象とはなりません。

- 内縁の妻には配偶者居住権は認められません。

- 負担付き所有権を取得した相続人は、配偶者居住権を取得した配偶者に、配偶者居住権の設定登記をなすべき義務を負うこととされます。

- 負担付き所有権を取得した相続人の承諾があれば、配偶者居住権が設定された建物を賃貸の用に供することができます。

- 配偶者居住権の期間を定めていない場合は、権利取得者である配偶者が亡くなるまで、その権利は存続します。(権利者である配偶者が亡くなると、配偶者居住権は消滅します)

- 被相続人の所有する建物に住んでいる配偶者は、相続開始時から遺産分割協議の確定時まで、その建物に無償で住み続けることができます。(概ね6ヶ月程度)

- 上記i.を、「配偶者短期居住権(単に、「短期居住権」とも言います)」と呼び、配偶者短期居住権を取得した後に、配偶者居住権(短期居住権に対し、「長期居住権」とも言います)を取得することもできます。(その場合には、配偶者短期居住権は消滅します)

配偶者居住権に係る課税上の取扱い

続いては、配偶者居住権の課税上の取扱いについて解説します。

実は、前章までの解説は、基本的に民法(相続法)における配偶者居住権の解説であり、ここから、「相続税における配偶者居住権」の解説に移ります。

誤解のないように付け加えておきますが、「配偶者居住権」という権利そのものは、あくまでも民法上で規定されているものであり、相続税法で配偶者居住権が規定されているわけではありません。

相続税法で規定されているのは、「配偶者居住権の課税上の取扱い」なので、混同しないようにしてください。

尚、ここでの解説は平成31年(2019年)3月5日時点での法令に基づいた解説であり、今後法令等が変更になる可能性もあります。

配偶者居住権の相続税評価額の計算

配偶者居住権は、相続があった場合に取得できる権利のため、相続税の相続財産に含まれることになります。

相続税では、相続により取得した相続財産を、全てお金に換算して相続税を計算します。

従って、配偶者居住権についても、その取得にあたって、お金に換算したらいくらの価値になるのかを計算しなければなりません。

この、お金に換算した価値のことを「相続税評価額」と言い、動産や不動産、株式や配偶者居住権のような権利などは、それぞれに定められた計算方法に従って相続税評価額を算出することになります。

配偶者居住権の相続税評価額計算のポイントは、次の点です。

【配偶者居住権の相続税評価額計算のポイント】

- 建物と土地(敷地)を別々に計算する

建物に居住するということは、必然的に、その建物の敷地(土地)も排他的に使用することになります。

従って、配偶者が居住する建物だけでなく、その敷地についても評価額を計算する必要があります。

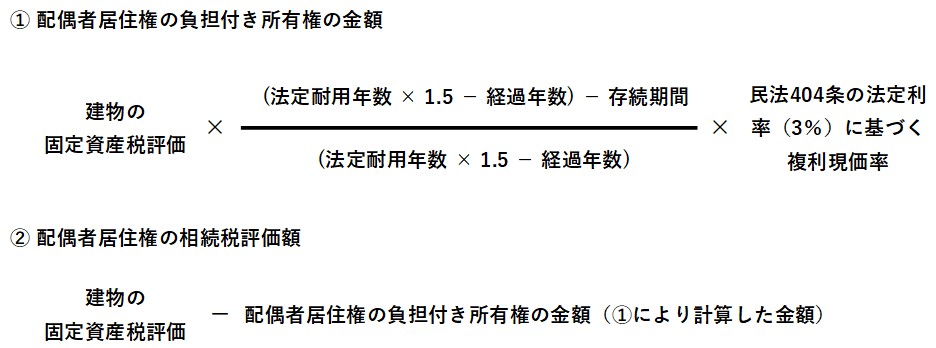

そして、配偶者居住権の相続税評価額の計算方法ですが、次のように定められています。

建物に係る配偶者居住権の計算方法

まず、建物に係る配偶者居住権の計算は、下の図のように行います。

【建物に係る配偶者居住権の相続税評価額の計算方法】

- 上記計算式①の「法定耐用年数 × 1.5」又は「法定耐用年数 × 1.5 - 経過年数」がゼロ(マイナス)になる場合には、①の金額もゼロになります。

建物に係る配偶者居住権の計算は、下記の要領で行います。

- 建物の負担付き所有権の金額を計算(上図①)

- 建物の固定資産税評価額から1.を引いたものが、配偶者居住権の相続税評価額(上図②)

つまり、配偶者居住権の相続税評価額は、直接計算するのではなく間接的に計算することにより算出されます。

【専門用語の解説】

〔固定資産税評価額〕

固定資産税評価額とは、各地方自治体が一定の基準により算出した固定資産の金額です。

その名のとおり、固定資産税の計算の基となる金額で、固定資産税の納税通知書に添付されている「課税明細書」で確認できます。

下の「固定資産税・都市計画税課税明細書」の赤枠部分が、固定資産税評価額を表しています。

(出典 大阪府豊中市の課税明細書)

尚、相続税で使用する固定資産税評価額は、上の図で言うと「⑫評価額」の欄に記載されている金額です。(その下の、⑬や⑭の金額ではありません)

但し、固定資産税・都市計画税では⑬や⑭の金額を使って計算します。

固定資産税・都市計画税については、下記の記事で詳しくまとめているので、参考にしてください。

固定資産税・都市計画税の計算方法と特例制度【住宅用地・新築住宅・一定の改修工事など】

〔法定耐用年数〕

法定耐用年数とは、税法における減価償却の計算等に用いる資産の利用可能年数を言います。

資産の種類や構造、用途などにより細かく設定されており、下記の国税庁のサイトで確認することができます。

因みに、居住用の木造建物であれば、法定耐用年数は「22年」、鉄筋コンクリート造であれば「47年」となっています。

尚、減価償却の計算については、下記の記事を参考にしてください。

自動車に係る減価償却費を定額法と定率法で計算する方法【基礎から償却方法まで】

〔経過年数〕

経過年数は、その建物が建築されてから経過した年数になります。

ここで問題になるのが、経過年数の「端数」なのですが、経過年数が10年ピッタリということはまずあり得ないので、通常は「10年〇ヶ月〇日」のようになると思います。

このような場合には、次のように取り扱います。

- 6ヶ月以上の端数は切り上げて1年とする

- 10年7ヶ月13日 ⇒ 11年

- 6ヶ月未満の端数は切り捨てる

- 10年3ヶ月10日 ⇒ 10年

因みに、前掲した計算式における小数点以下の端数処理について現段階では不明ですが、おそらく切り捨てるのではないかと思います。

〔存続期間〕

残存期間とは、配偶者居住権の権利の存続期間のことで、「終身」となるのが一般的です。

存続期間が終身である場合には、配偶者の「平均余命」が存続期間となります。(相続開始時の年齢における平均余命です)

平均余命は、厚生労働省の「完全生命表」を用いて計算します。

尚、平均余命には、上記の「完全生命表」と「簡易生命表」がありますが、どちらを使用しても問題ないと思います。(小数点以下についても、切捨てになると思われます)

但し、遺産分割協議などで配偶者居住権の存続年数が定められている場合には、その年数を使用します。(平均余命が上限です)

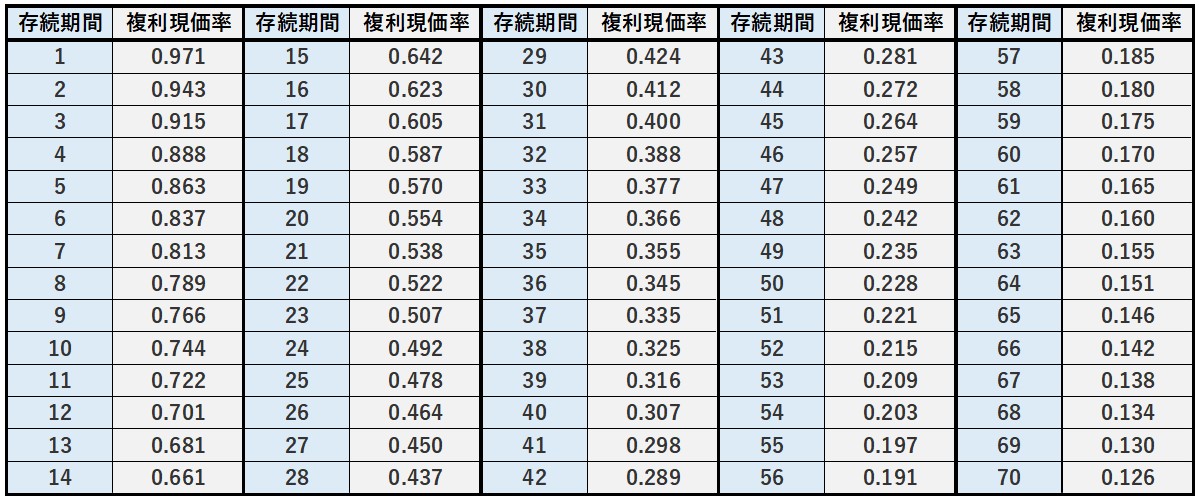

〔民法404条の法定利率に基づく複利現価率〕

民法404条の法定利率は、現行法では5%となっていますが、配偶者居住権が施行される2020年4月1日では3%に改定されます。(民法が改正されるため)

この、民法404条の法定利率に基づく複利現価率を、上記で解説した「存続期間」の年数に応じで適用します。

【複利現価率一覧】

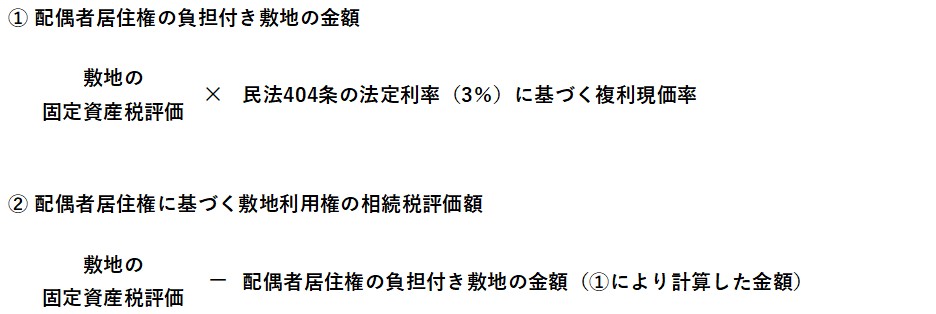

土地に係る配偶者居住権の計算方法

続いては、土地(敷地)に係る配偶者居住権の計算ですが、配偶者居住権は建物についての権利であるため、その敷地については配偶者居住権ではなく、「配偶者居住権に基づく敷地の利用権」という形で評価することになります。

【配偶者居住権に基づく敷地利用権の相続税評価額の計算方法】

配偶者居住権に基づく敷地利用権の計算は、下記の要領で行います。

- 配偶者居住権の負担付き敷地の金額を計算(上図①)

- 敷地の固定資産税評価額から1.を引いたものが、配偶者居住権に基づく敷地利用権の相続税評価額(上図②)

つまり、配偶者居住権に基づく敷地利用権の相続税評価額も、配偶者居住権の計算と同じく、直接計算するのではなく間接的に計算することになります。

また、実際に計算すれば分かるのですが、実は、配偶者居住権の相続税評価額は、その制度の趣旨からすると少し高めに設定されていると言わざるを得ません。

その代わりというわけではないのでしょうが、配偶者居住権に基づく敷地利用権の相続税評価額は、計算も簡単であり、かなり低めに設定されています。

いずれにしろ、建物と敷地の両方で相続税評価額を算出するので、トータルでバランスが取れるようにしているのかもしれません。(施行前までに見直される可能性もありますが)

配偶者居住権の相続税評価額の計算例

それでは、最後に配偶者居住権の具体的な計算を行います。

【配偶者居住権の計算例①】

建

物固定資産税評価額 500万円 法定耐用年数 22年 × 1.5 = 33年 新築後の経過年数 30年 敷地の相続税評価額 3,000万円 配

偶

者相続開始時の年齢 74歳 平均余命(女性) 16年(複利現価率 0.623)

〔配偶者居住権の相続税評価額〕

- 配偶者居住権の負担付き所有権の金額

- 500万円 ×(33年 - 30年 - 16年)/(33年 - 30年)× 0.623 = 0円

- 配偶者居住権の相続税評価額

- 500万円 - 0円 = 500万円

〔配偶者居住権に基づく敷地利用権の相続税評価額〕

- 配偶者居住権の負担付き敷地の金額

- 3,000万円 × 0.623 = 1,869万円

- 配偶者居住権に基づく敷地利用権の相続税評価額

- 3,000万円 - 1,869万円 = 1,131万円

〔相続により取得した配偶者の財産の相続税評価額〕

- 配偶者居住権 + 配偶者居住権に基づく敷地利用権

- 500万円 + 1,131万円 = 1,631万円

【配偶者居住権の計算例②】

建

物固定資産税評価額 500万円 法定耐用年数 22年 × 1.5 = 33年 新築後の経過年数 10年 敷地の相続税評価額 3,000万円 配

偶

者相続開始時の年齢 80歳 平均余命(女性) 11年(複利現価率 0.722)

〔配偶者居住権の相続税評価額〕

- 配偶者居住権の負担付き所有権の金額

- 500万円 ×(33年 - 10年 - 11年)/(33年 - 10年)× 0.722 ≒ 188万円

- 正確には1,883,478円ですが、便宜上188万円としています。

- 配偶者居住権の相続税評価額

- 500万円 - 188万円 = 312万円

〔配偶者居住権に基づく敷地利用権の相続税評価額〕

- 配偶者居住権の負担付き敷地の金額

- 3,000万円 × 0.722 = 2,166万円

- 配偶者居住権に基づく敷地利用権の相続税評価額

- 3,000万円 - 2,166万円 = 834万円

〔相続により取得した配偶者の財産の相続税評価額〕

- 配偶者居住権 + 配偶者居住権に基づく敷地利用権

- 312万円 + 834万円 = 1,146万円

上記の計算式①と②の違いは、次の点です。

- 新築後の経過年数 … 30年と10年

- 配偶者の平均余命 … 16年と11年

そして、計算式①と②では、配偶者居住権の相続税評価額が、次のようになっています。

- 計算式① … 500万円

- 新築後の経過年数 … 30年

- 配偶者の平均余命 … 16年

- 配偶者の相続財産 … 1,631万円

- 計算式② … 312万円

- 新築後の経過年数 … 10年

- 配偶者の平均余命 … 11年

- 配偶者の相続財産 … 1,146万円

このことから、新築後の経過年数が長い、又は配偶者の平均余命が長い方が配偶者居住権の相続税評価額が高くなることが判ります。

特に、配偶者の平均余命は、敷地の評価額にも関わってきます。

従って、配偶者居住権の相続税評価額が思ったよりも高くなるようであれば、配偶者居住権を取得しないという選択も考慮に入れてください。

現実的に、相続開始の時期をコントロールすることは無理なので、配偶者居住権は相続における1つの選択肢として存在する制度だと認識しておいた方が良いでしょう。

そもそも、法律の施行がまだ先のことなので、今後さらに改正が行われることも考えられます。

ですから、現時点では「2020年からこういう制度ができるんだ」というくらいで頭の片隅に置いておくのがベターかと思います。

【配偶者短期居住権について】

前掲した【配偶者居住権のまとめ】で、「配偶者短期居住権」について触れました。

この配偶者短期居住権ですが、ここまで解説してきた配偶者居住権(長期居住権)と異なり、相続税における評価額はゼロになります。

遺産分割にあたっても考慮する必要はなく、相続税の計算にも含まれない権利が、配偶者短期居住権という権利です。

従って、配偶者短期居住権を取得しても、その分だけ遺産の取り分が減るようなことはありません。

【配偶者居住権を取得した配偶者が死亡した場合】

配偶者居住権は、基本的に生涯つづく権利であるため、取得した配偶者が死亡するまで、その権利は存続します。

では、その配偶者が死亡した場合にはどうなるのでしょうか。

この件に関する取扱いは、現時点では不明です。

一般的には、既に負担付きで所有権を取得している相続人が存在するため、相続税は発生しないものと考えられますが、どうなるか分かりませんので今後の成り行きに注目したいところです。

以上で、配偶者居住権に係る相続税の取扱いについての解説を終わります。