こんにちは。税理士の高荷です。

相続税の計算と聞くと、何やら複雑で難しそうですが、実はそんなことはありません。

確かに財産の評価や特例の適用などは、ちょっと難しいかもしれませんが、相続税の計算の仕組みそのものは、それほど難しいものではないのです。

そこで今回は、相続税の仕組みとその計算方法について解説したいと思います。

もちろん、少し難しい専門用語等に関しては、できるだけ分かりやすく注釈等を入れています。

完璧には計算できなくても、相続税の計算の仕組みと計算方法を理解していれば、次のようなメリットもあります。

- 相続税が掛かるかどうかを、ある程度自分で予測できる

- 計算の結果によって、自分で相続対策を行うことができる

最後に、早見表も掲載していますので、是非参考にしてください。

尚、亡くなった人の自宅を相続した場合の遺産分割について、下記の記事で解説していますので、併せて参考にしてください。

相続した自宅不動産を分ける4つの方法【現物分割・代償分割・共有・換価分割】

【この記事は3ページで構成されていますので、お好きな内容からご覧ください】

相続税の計算手順

相続税の計算手順は、大まかに分けると次のような順番になります。

この後、順番どおりに解説していくので、まずはこの計算順序を念頭に置いてください。

【相続税の計算順序】

| 順番 | 内容 |

|---|---|

| ① | 財産の把握と金額の集計 |

| ② | 基礎控除の計算 |

| ③ | 遺産分割協議 |

| ④ | 相続税全体の計算 |

| ⑤ | 実際に相続した割合で相続税を振分ける |

簡単に概要だけ書いたので、意味が分からないかもしれませんが、大まかに上記の6段階で計算します。

尚、②の段階で、相続税の申告が必要かどうかが判断できます。

②で、相続税の申告が不要になった人は、この計算をした時点では相続税が掛からないことになります。

では、各項目について解説する前に、相続税の概要を簡単に説明します。

相続税とは

相続税とは、下記に掲げる内容の税金になります。

相続税とは

相続税とは、人の死亡によって財産を取得した場合に、その取得した財産に課税される税金です。

このように、相続税は「財産」に対して課される税金です。

そのため、相続税を納める必要のある納税義務者は、次の人になります。

相続税の納税義務者とは

相続税の納税義務者は、相続により財産を取得した人。

相続税を納める必要のある納税義務者は、財産を取得した人なので、例え相続人であっても財産を貰っていなければ、相続税を納める義務はありません。

また、逆に相続人でなくても、財産を貰った人は相続税を納付する義務が生じることになります。

尚、相続税は個人を対象とする税金のため、法人が貰った相続財産には相続税は掛かりません。(その代わり法人税の課税対象になります)

相続税の納税義務者であっても、相続税が掛からない場合には、相続税の申告をする必要はありません。

もちろん、相続税が掛からないので、納税する必要もありません。

ですから、次から解説する相続税の計算方法で計算した結果、相続税が掛からない人(相続税がゼロの人)は、相続税の申告もしなくて構いません。

つまり、相続税が掛からない人は、何もしなくて良いのです。(但し、後述する税額控除の適用を受ける場合は除きます)

相続税の計算手順① 財産の把握と金額の集計

それでは、相続税を計算する手順の1番目として、相続される財産の把握と金額の集計から解説します。

まずは、相続の対象となる財産を洗い出します。

相続税の対象となる財産の把握

相続の対象となる財産は、原則として被相続人が亡くなった日に持っていた全ての財産になります。

ここで言う「財産」とは、次の表に示したものになります。

【相続財産とは】

| 番号 | 内容 | 詳細 |

|---|---|---|

| ① | プラスの相続財産 | 現金や不動産などプラスの財産 |

| ② | マイナスの相続財産 | 借金や葬儀費用などのマイナスになる財産 |

| ③ | みなし相続財産 | 保険金や退職金など、死亡後に受け取る財産 |

| ④ | 非課税相続財産 | 仏壇や墓石など |

| ⑤ | 贈与財産その1 | 死亡前3年以内に贈与した財産 |

| ⑥ | 贈与財産その2 | 相続時精算課税による贈与財産 |

これらの①~⑥を使って、相続財産を集計することになります。

集計方法は、次の計算式によります。

- ④非課税相続財産は、相続税の対象にならないため、計算には入れません。

この算式により計算した相続財産の集計額が、相続税計算の基礎になります。

つまり、相続財産の集計額が多ければ、相続税も多くなる可能性が高くなり、相続財産の集計額が少なければ、相続税が低くなる、又はゼロになる可能性が高くなります。

[su_label]チェック![/su_label]

相続時精算課税とは

相続時精算課税とは、60歳以上の父母(祖父母)から20歳以上の子(孫)に贈与する場合、累計2,500万円までは贈与税が掛からないという制度です。(累計2,500万円を超えた部分については、一律20%の贈与税が掛かります)

相続時に、相続税精算課税の適用を受けた贈与財産の価額を、相続財産に加算することになります。

この制度を利用することで、贈与税の負担がなく、または少ない負担で生前に大きな財産を子や孫に移転できるのがメリットです。

但し、次の点には注意が必要です。

- 贈与税が無くなるわけではなく、相続時に精算される制度であること

- 相続時精算課税を選択すると、その後の贈与については暦年課税に変更することができないこと(いわゆる110万円を控除する贈与の適用を受けられなくなる)

【相続時精算課税など、贈与税の基本をまとめた記事はこちらです】

贈与税の仕組みと計算方法【暦年課税から相続時精算課税まで完全解説】

相続税の対象となる財産の具体例

続いては、相続税の対象となる財産の具体例を挙げます。

ただ、全ての相続財産を掲載すると限がないので、代表的なものを掲載します。

前述した、相続財産の番号に沿って掲載します。

【①プラスの相続財産】

| 金融資産 | 現金、預貯金、小切手、有価証券など |

| 不動産 | 土地、家屋、マンション、農地、山林など |

| 不動産上の権利 | 借地権、地上権など |

| 動産 | 自動車、家財、貴金属、宝石、骨董品など |

| その他 | ゴルフ会員権、リゾート会員権、特許権、著作権、商標など |

【②マイナスの相続財産】

| 借金 | 銀行からの借入金、クレジットカードの未決済分など |

| 公共料金 | 電気、水道、ガス、電話代など未払分 |

| 公租公課 | 固定資産税、住民税、社会保険料などの未納分 |

| 葬式費用 | 葬式費用(法要費用は除く) |

| その他 | 損害賠償債務など |

【③みなし相続財産】

| 死亡保険金 | 生命保険金、損害保険金など |

| 死亡退職金 | 退職金、役員退職慰労金など |

| その他 | 生計保険契約に関する権利など |

【④非課税相続財産】

| 日常礼拝用 | 墓石、霊廟、仏壇、仏具など(生前から所有) |

| 寄付財産 | 国などへの寄付(相続税の申告期限までに行ったもの) |

| 公益事業用財産 | 寺社の境内地など |

【⑤・⑥贈与財産】

| 贈与財産 | 死亡前3年以内に贈与した財産(生前贈与加算) |

| 相続時精算課税による贈与財産 |

[su_label]チェック![/su_label]

相続税の申告期限は?

相続税の申告期限(納付期限)は、下記に掲げる日になります。

無くなった日の翌日から10ヶ月以内

- 正確には、亡くなった日ではないのですが、亡くなった日と思ってもらって構いません。

例えば、1月6日に亡くなった場合は、11月6日が申告期限(納付期限)になります。

この、10ヶ月以内は、長いようで短い期間です。

ですから、早めに準備・対応を行うことが重要です。

相続税の対象となる財産の金額

この章の最後として、相続財産の金額の算出方法(評価方法)について解説します。

相続財産は、次の金額で評価するのが原則となっています。

時価とは、その財産が市場で自由に取引されればいくらになるのか?という価格になります。

それぞれの相続財産の金額(評価額)を算出して、集計したものが相続財産の集計額になります。

しかし、相続財産の中には、簡単に時価で評価できないものもあるため、それらについて個別に解説します。

有価証券(株式、投資信託)の評価方法

有価証券(株式、投資信託)については、その種類によって、下記のように評価します。

上場株式

上場株式は、取引所の株価という客観的な数字があるため、その数字で評価します。

また、証券会社に問い合わせることで、簡単に知ることができます。

非上場株式

中小企業のような上場していない会社の株価を評価する場合には、取引所の株価のような客観的な数字がありません。

このような非上場株式については、国税庁が作成している財産評価基本通達の取引相場のない株式等の評価に基づいて評価することになります。

尚、この非上場株式の評価は、かなり複雑で難解で面倒なため、非上場株式を所有している場合には、税理士等の専門家に依頼することをお勧めします。

投資信託

投資信託は、亡くなった日に解約請求(又は買取請求)を行ったとした場合に、支払いを受けることができる価格が評価額になります。

これについても、証券会社に問い合わせることで、簡単に知ることができます。

土地の評価方法

続いては、土地の評価金額について説明します。

土地の評価額については、基本的に路線価を使って計算します。

また、特例を使って土地の評価額を下げる方法もあります。

土地の基本的な評価方法

土地の評価額については、不動産鑑定士等の専門家に依頼する方法もありますが、費用が掛かってしまいます。

そこで、土地の評価額を誰でも簡単に計算できるように、路線価(ろせんか)という基準が存在します。

土地の評価は、この路線価に沿って計算をしていけば、誰でも簡単に計算することが可能です。

路線価とは

路線価の路線とは道路のことです。

この道路に面する標準的な宅地の1㎡あたり1,000円単位の評価額が、路線価になります。

路線価は、国税庁によって定められており、毎年7月ごろに国税庁が公表する路線価図で確認することができます

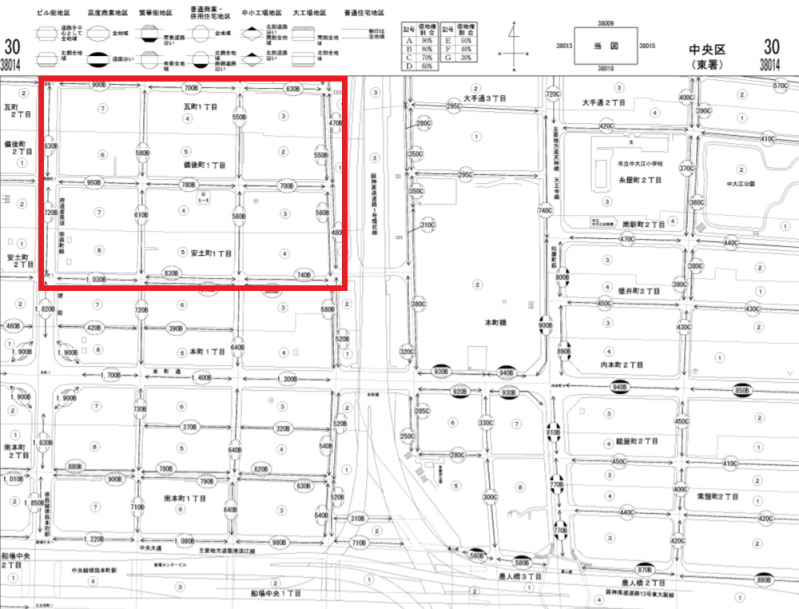

【路線価図見本】

こちらが路線価図の見本になります。

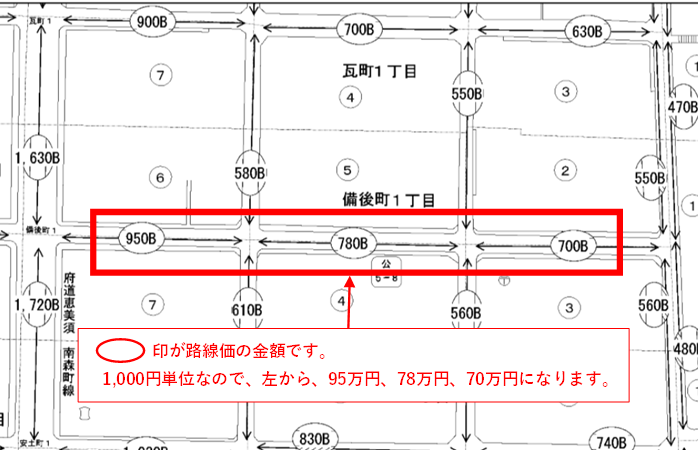

小さくて見づらいので、赤枠の部分をアップにします。

このように路線価の金額が決まっているので、その金額を利用して土地の評価額を計算します。

【現在の最新路線価図はこちらです】

路線価を使った土地の評価額の計算は、次の算式を使います。

土地の面積は、固定資産税の納税通知書や登記簿謄本で確認します。

例えば、路線価が18万円で土地の面積が150㎡の場合には、18万円×150㎡=2,700万円になります。

なお、路線価を使った土地の評価方法は、こちらで詳しくまとめているので、参考にしてください。

特例を使って評価額を下げる方法

土地を相続した際には、「小規模住宅等の特例」という方法を使って評価額を下げられる場合があります。

土地の評価額が小さい方が、相続財産の金額も小さくなるので、相続税の計算上有利になります。

小規模宅地等の特例とは

小規模宅地等の特例とは、以下の要件に該当する土地を相続した場合に、土地の評価額を80%減額してくれる特例になります。

- 亡くなった人が自宅として使っていた土地を、配偶者か同居している親族が相続した場合

尚、小規模宅地等の特例については、上記の他にも種類があり、適用要件等も異なります。

こちらで詳しくまとめていますので、参考にしてください。

建物の評価方法

建物については、固定資産税評価額がそのまま評価額となります。

なお、貸家(他人に貸している)の場合には、固定資産税評価額の70%相当額が評価額になります。

[su_label]チェック![/su_label]

家族間で貸し借りしている建物

例えば、親が所有している建物に子供が住む場合など、家族間の貸し借りについては家賃のやり取りが無いのが通常です。

こういった家賃のやり取りが無い貸し借りのことを「使用貸借」と言います。

個人の間で行われる不動産の使用貸借については、税務上何も問題ありません。

しかし、この使用貸借に使われる建物を相続した場合には、上記で述べたような70%の評価減はありません。

つまり、固定資産税評価額が、そのまま建物の評価額になります。

この家族間の使用貸借に使用しいる建物を、賃貸物件として70%の評価減を受けるためには、次の要件が必要になります。

- その建物の固定資産税の2~3倍以上の家賃をやり取りしていること

- 貰った家賃につき、確定申告をしていること

これらの要件がありますので、無理に70%にせずに、使用貸借のまま相続する方がお得になると思います。

生命保険金の評価額

相続税においては、生命保険金はみなし相続財産として、相続税の財産に含まれます。

この生命保険金の評価額は、以下のように計算します。

この算式の、非課税限度額は、次の金額になります。

※法定相続人については、後述します。

つまり、受け取った保険金が、非課税限度額以下であれば、評価額はゼロになります。

ゴルフ会員権

ゴルフ場の会員権の多くは、取引相場のある売買することを前提とした預託金制の権利になります。

このような取引相場のあるゴルフ会員権は、亡くなった日の取引価格の70%で評価します。

書画・骨董品の評価額

最後に、書画や骨董品の評価額について解説します。

書画や骨董品は、古くから骨董品などを専門に扱っている店や、鑑定家として有名な人に鑑定してもらった鑑定額を評価額として使用します。

以上が、相続税の対象となる財産の金額(評価額)についての解説になります。