こんにちは。税理士の高荷です。

さて、前回の記事では、住宅借入金等特別控除の適用を受けるのを忘れてしまった例として、次の点に絞って解説しました。

- 確定申告そのものを忘れていた場合

今回は、その続きとして、次の点について解説します。

- 確定申告はしたけれども、住宅借入金等特別控除をするのを忘れてしまった場合

引き続き、よろしくお願いします。

尚、前回の記事はこちらになります。

住宅借入金等特別控除(住宅ローン控除)の確定申告を忘れた場合の対処法

前回のおさらい

確定申告で住宅借入金等特別控除の適用を受けるのを忘れてしまった場合とは、大別すると下記の2つのパターンが考えられると説明しました。

- 確定申告そのものをしていなかった場合

- 確定申告はしたけれども、住宅借入金等特別控除をしなかった場合

前回の記事では、1.の「確定申告そのものをしていなかった場合」について解説したところで終わっています。

今回は、2.の「確定申告はしたけれども、住宅借入金等特別控除をしなかった場合」について解説していきます。

その後、住宅借入金等特別控除と住民税との関わりについても解説します。

【住宅ローン控除の基本や計算方法については、下記の記事でまとめています】

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

住宅借入金等特別控除の適用を受けるのを忘れてしまった場合

それでは、住宅借入金等特別控除を忘れてしまった場合の、パターン2について解説します、

2.確定申告はしたけれども、住宅借入金等特別控除をしなかった場合

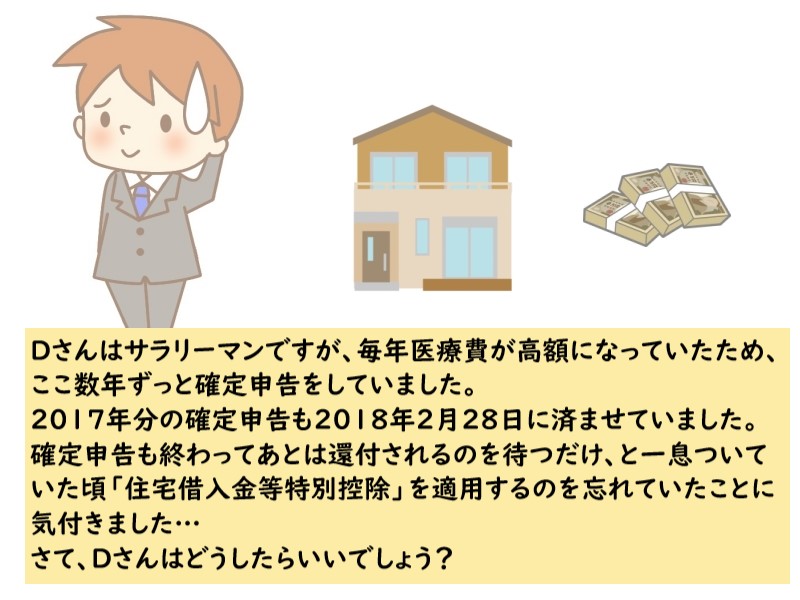

確定申告はしたけれども、住宅借入金等特別控除をしなかった場合

前回と同様に、サラリーマンが住宅借入金等特別控除を忘れてしまったケースを取り上げて解説します。

【2017年6月1日にローンで新築一戸建を購入(同年7月1日居住)したDさん】

まず、前回の記事の「確定申告そのものをしていなかった場合」と決定的に違うのは、次の点です。

Dさんは、医療費控除の適用を受けるために、毎年確定申告をしています。

住宅借入金等特別控除の適用を受けるためには、住宅借入金等特別控除の計算用紙や添付書類を付けて確定申告をしなければなりません。

Dさんの場合は、医療費控除については毎年申告しているので、添付書類等も漏れなく付けて確定申告をしました。

ところが、肝心の住宅借入金等特別控除の計算書や添付書類等は一切付けずに、確定申告をしてしまったのです。

このように、住宅借入金等特別控除の適用を忘れて確定申告をしてしまった場合には、次の事項が重要になります。

なぜ上記の点が重要かと言うと「いつ気付いたか」で、その後の手続(処理)の方法が大きく違ってくるからです。

Dさんのケースでは、このような区分に分かれます。

1.2018年3月15日以前に気付いた場合

2.2018年3月16日以後に気付いた場合

この2つのパターンで、その後の処理の方法が変わります。

次から、それぞれのパターンについて解説していきます。

パターン① 2018年3月15日以前に気付いた場合

最初に、2018年3月15日以前に、住宅借入金等特別控除の適用を忘れていたことに気付いた場合について解説します。

尚、ここで解説することは意外と知られていないことなので、これを機に覚えておくと役に立つかもしれません。

まずは、こちらをご覧ください。

提出した確定申告書の間違いを法定申告期限の前に発見した場合

法定申告期限内に同じ人から確定申告書が2以上提出された場合には、法定申告期限内にその人からの特段の申出がない限り、その2以上の申告書のうち最後に提出された申告書を、その人の申告書として取り扱うことになっています。したがって、法定申告期限までなら、正しい計算に基づいて作成した新たな確定申告書を、提出することができます。

(注) 先に提出された申告書が還付申告書で、かつ、その還付金について既に還付の処理が行われている場合には、この取扱いができないことがあります。詳しくは、直接税務署にご相談ください。(出典:国税庁 タックスアンサーより [平成29年4月1日現在法令等])

これは、提出した確定申告書に間違いがあった場合(自分で間違いを発見した場合)にどうすればいいかを書いた国税庁の説明です。

どういうことが書いてあるかと言うと、次の内容が書かれています。

- 法定申告期限の前であれば、確定申告書を何回修正しても構わない

- 何回も確定申告書を修正して提出したときは、一番最後に提出された申告書(一番日付の遅い申告書)を最終的な確定申告書とする

ここで注目すべきは、上記国税庁の説明の黄色でマーキングしている「…法定申告期限の前…」という部分です。

法定申告期限とは、法律で定めている税金の申告期限になります。

- 3月15日が土曜日・日曜日又は祝日にあたる時は、その翌日になります。

ですから、法定申告期限である3月15日までであれば、確定申告書を提出した後でも「正しく修正した新しい確定申告書」を再度提出することができます。

さらに、法定申告期限内であれば、何度確定申告書を提出しても罰則等はありません。

従って、前述したDさんのケースについては、まずこのような回答ができます。

【Dさんの質問に対する回答 ①】

住宅借入金等特別控除を忘れたことに、3月15日までに気付いた場合

- 住宅借入金等特別控除を適用した正しい確定申告書を、3月15日までであれば再度提出することができます。

- 例え気付いたのが3月15日であっても『3月15日中』に再提出すればOKです。

パターン② 2018年3月16日以後に気付いた場合

対して、こちらは法定申告期限後の3月16日以後に、Dさんが住宅借入金等特別控除を忘れたことに気付いた場合です。

所得税の法定申告期限である3月15日までであれば、修正した正しい申告書を再提出することで解決します。

しかし、法定申告期限を過ぎてしまった場合は、どうなるのでしょうか?

この場合の手続きの方法としては、下記の2つが考えられます。

- 修正申告

- 更正の請求

まずは、それぞれの手続きについて、簡単に説明します。

尚、これら2つの手続きは、いずれも次のケースに限り適用できる手続になります。

- 自分で確定申告の間違いを発見して、自主的に確定申告書を直す場合

修正申告とは

修正申告とは、次の場合に採用できる手続です。

- 納める税金が少な過ぎた場合

- 還付される税金が多過ぎた場合

つまり、納税者の方が得をしてしまっている場合に、それを修正する手続きです。

具体的には、修正申告書という書類を作成し、税務署に提出することになります。

尚、修正申告の詳細や修正申告書の書き方については、下記に記事を参考にしてください。

更正(こうせい)の請求とは

更正の請求とは、次の場合に採用できる手続です。

- 納める税金が多過ぎた場合

- 還付される税金が少な過ぎた場合

つまり、納税者の方が損をしてしまっている場合に、それを修正する手続きです。

具体的には、更正の請求書という書類を作成して、税務署に提出することになります。

尚、更正の請求の詳細や更正の請求書の書き方については、下記に記事を参考にしてください。

Dさんの場合には、住宅借入金等特別控除を適用すれば還付金が増えるため、「更正の請求」に該当することになります。(尚、更正の請求ができる期間は、5年間です)

では、Dさんのようなケースでは、更正の請求書を作成し税務署に提出すれば、住宅借入金等特別控除の適用を受けることができるのでしょうか?

住宅借入金等特別控除では更正の請求はできない?

結論から申し上げます。

更正の請求は、税金を多く払いすぎた場合や、還付金が少なかった場合に採用できる手続です。

そのため、住宅借入金等特別控除を忘れていたケースでは、更正の請求が可能のように思えます。

しかし、実は更正の請求には、『更正の請求ができるもの』と『更正の請求ができないもの』があります。

なぜ住宅借入金等特別控除は更正の請求ができないのか

更正の請求は、適用する制度の性質によって、更正の請求ができる・できないが分かれます。

どういうことかというと、次のような制度の性質によって変わります。

- 必ず適用しなければならない制度(強制適用)⇒ 更正の請求ができる

- 適用してもしなくてもどちらでも良い制度(任意適用)⇒ 更正の請求ができない

住宅借入金等特別控除が更正の請求ができない理由は、上記の2番に該当するからです。

住宅借入金等特別控除は、その制度を「適用するか?」「適用しないか?」を納税者が選択できることになっています。

つまり、必ず適用しなければならない制度ではないということです。

ですから、住宅借入金等特別控除を受けたくない人は、別に受けなくても良いのです。

Dさんのケースに話を戻すと、Dさんが住宅借入金等特別控除の無い確定申告書を提出した時点で、税務署からこのように判断されます。

例え、Dさんに住宅借入金等特別控除を適用する意思があったとしてもです。

このように、納税者が自由に選択できる制度に関しては、一度選んだ方法を法定申告期限後に変更することはできません。

従って、住宅借入金等特別控除についても、更正の請求をすることはできないのです。

従って、住宅借入金等特別控除を忘れていたことに、法定申告期限後にDさんが気付いた場合には、このような回答になります。

【Dさんの質問に対する回答 ②】

住宅借入金等特別控除を忘れたことに、3月16日以降に気付いた場合

- 翌年に、改めて住宅借入金等特別控除を適用した確定申告をする必要があります。

尚、この場合には、2018年分(2年目)からの適用になり、2017年分(1年目)は切り捨てられることになります。

住宅借入金等特別控除の適用自体が受けられないというわけではないので、翌年に確定申告をすることで2年目から適用することができます。

[su_label]チェック![/su_label]

更正の嘆願

ここまで述べてきたように、法定申告期限を過ぎてしまった住宅借入金等特別控除の確定申告については、諦めてもらうほかありません。

しかし、もしかしたら更正の請求を認めてもらえるかもしれない手続があります。

それが、更正の嘆願(こうせいのたんがん)という手続きです。

更正の嘆願とは、更正の請求ができない場合に、税務署に対して納税者が更正のお願いをする方法です。

いわば、最終手段になります。

更正の請求は納税者側の権利として認められていますが、更正の嘆願は正式に認められた権利(手続)ではありません。

そのため、納税者側からのお願いというスタンスを取ります。

具体的には、更正の嘆願書という書類を作成し、税務署に提出します。

正式に認められた手続きではなく、更に納税者側からのお願いになるため、更正の嘆願をしても、必ず認められるとは限りません。

しかし、住宅借入金等特別控除のように「適用するか、しないか」で納税者の税負担が大きく変わってくるような場合には、更正の嘆願をすれば認められる可能性もあるかもしれません。

実際にはケースバイケースで、更正の嘆願を認めるかどうか判断するのは税務署です。

従って、ここでは安易に回答できないことをご了承ください。

このような方法もあるという参考で、付け加えておきます。

住民税における住宅借入金等特別控除の取扱い

最後に、住宅借入金等特別控除の住民税での取り扱いについて解説します。

現在、住宅借入金等特別控除についての住民税の取扱いは、次のようになっています。

- 住宅借入金等特別控除額のうち、所得税から控除しきれなかった額を個人住民税から減額する

例を挙げると、このようになります。

例)住宅借入金等特別控除の住民税の取扱い

- 所得税 100,000円

- 住宅借入金等特別控除額 200,000円

- 最終的な所得税

- 100,000円 - 200,000円 = 0円

所得税の計算上は、このように所得税がゼロになります。

-100,000円とはなりません。

これでは、引ききれなかった-100,000円が無駄になってしまいます。

そこで、この引ききれなかった-100,000円を住民税から控除することになります。

但し、実際には、必ずしも100,000円になるとは限りません。

住民税の住宅借入金等特別控除の金額は、次のいずれか低い方の金額になります。

- 所得税から控除しきれなかった金額

- 課税総所得金額の7%相当額(最大136,500円)

従って、所得税で住宅借入金等特別控除が適用され、かつ所得税から控除しきれなかった金額がある場合に、住民税でも住宅借入金等特別控除が適用されることになります。

確定申告で住宅借入金等特別控除を忘れた場合(個人住民税編)

まず、所得税と住民税の基本的な違いを説明します。

所得税 ⇒ 国税・申告納税方式

所得税は国税であり、納付すべき税額を「納税者が自ら申告する」ことによって決定すること(申告納税)を原則としています。

住民税 ⇒ 地方税・賦課課税方式

住民税は地方税であり、納付すべき税額を「各自治体の課税庁が決定する(賦課課税)」方式を採用しています。

このように所得税と住民税は、税金としての性質が違います。

さらに住民税は各地方自治体によって、取り扱いが変わる場合もあります。

それを踏まえたうえで、解説します。

所得税では、還付申告及び更正の請求の期限は5年間とされています。

同様に住民税でも、基本的には法定納付期限の翌日から5年以内であれば、税額を減少させる賦課決定をすることが可能です。

住民税の法定納付期限

例えば、個人住民税(普通徴収)の法定納付期限は、第1期分の納付期限である6月末日になります。

では、住民税でも住宅借入金等特別控除の適用を忘れた場合の取り扱いは、所得税と同じなのでしょうか?

住民税での住宅借入金等特別控除の適用忘れについては、下記の取扱いになります。

上記の「納税通知書が送達されるまで」とは、住民税の納税通知書を受け取るまでという意味になります。

つまり、納税通知書を受け取るまでに確定申告書等が提出された場合に限り、住宅ローン控除を適用するという解釈になります。

言い換えると、既に納税通知書を受け取っている年分の住民税については、適用を受けることができないということです。

通常、納税通知書(特別徴収・普通徴収ともに)は5月中旬から6月初めには、納税者(会社)の手元に届くと思われます。

少し分かりづらいかもしれないので、具体的な例を使って説明します。

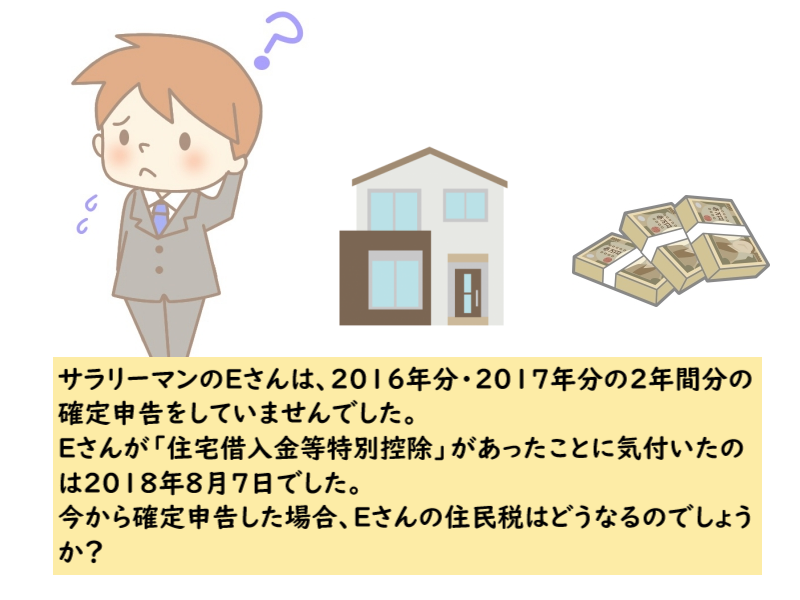

2016年5月1日に新築一戸建を購入(同年6月1日居住)したサラリーマンEさんの場合

これまでと同じく、住宅を購入したサラリーマンを例にして解説します。

【2016年5月1日にローンで新築一戸建を購入(同年6月1日居住)したEさん】

Eさんの場合では、所得税は2016年・2017年分ともに還付申告で還付を受けることができます。

しかし、2018年8月7日では、既に住民税の納税通知書(2016年・2017年分ともに)を受け取っています。

通常、5月中旬から6月初めには住民税の納税通知書が届くからです。

従って、Eさんのケースでは、下記のような取扱いになります。

【Eさんの質問に対する回答】

- 所得税

- 2016年・2017年分ともに還付申告をすることで、住宅借入金等特別控除の適用を受けることができます。

- 住民税

- 2016年・2017年分の住宅借入金等特別控除を受けることはできません。

- 既に住民税の納税通知書(2016年・2017年分ともに)を受け取っているため。

以上が、個人住民税での住宅借入金等特別控除の取り扱いです。

尚、その他の住民税に関連する記事はこちらです。

個人住民税の税額の計算方法【調整控除(人的控除の差)と税額控除】

前後半にわたった解説も、これで終了になります。

最後までお付き合いいただき、ありがとうございました。