こんにちは、税理士の髙荷です。

確定申告書を提出した後で、申告漏れになっていた所得があったり、間違って税金を過大に申告した場合など、申告内容が間違っていたことに気付いたときは、「修正申告」又は「更正(こうせい)の請求」という手続きを行うことにより、正しい税額に是正することができます。

「修正申告」とは、申告した税額が実際より少なかった場合等に採用する手続で、「増額変更」とも呼ばれます。

一方、「更正の請求」は、申告した税額が実際より多かった場合等に採用する手続で、「減額変更」とも呼ばれる手続きです。

前回の記事では、これらの2つの手続のうち「修正申告」について解説しましたので、今回は、もう1つの「更正の請求」を取り上げて解説を行います。

修正申告も更正の請求も、所定の書類を作成して税務署に提出するという点では同じなのですが、実は、修正申告に比べて更正の請求は、少しややこしいのです。

従って、少し専門的な内容も出てくるかと思いますが、できるだけ分かりやすく更正の請求の内容と注意点について解説したいと思いますので、是非最後までお読みください。

尚、原則として、所得税の更正の請求を対象に解説します。

また、修正申告については、下記の記事を参考にしてください。

確定申告を間違えた場合の修正申告と延滞税等の罰金について解説します

所得税の修正申告書の書き方【不動産所得の家賃収入と配偶者控除を例に解説】

更正の請求とは

それでは、最初に更正の請求の概要を解説します。

冒頭でも述べたとおり、「更正の請求」は、確定申告を間違えた場合の手続の1つであり、次のような間違いがあった場合に採用することができます。

【更正の請求ができるケース】

- 確定申告書に記載された「納めるべき税金」が多かった場合

- 確定申告書に記載された「純損失(※)の金額」が少なかった場合(又は、記載しなかった場合)

- 確定申告書に記載された「還付される税金の金額」が少なかった場合(又は、記載しなかった場合) など

(※)純損失について

ここで言う「純損失」とは、事業所得、不動産所得、譲渡所得、山林所得の4つの所得の損失の金額のうち、損益通算をしてもなお控除しきれない金額で、繰越控除等の対象となるものを言います。

上記のような、結果として「税金が減る間違い」があった場合に、法定申告期限から5年以内に限り、更正の請求を行うことができます。

また、更正の請求を行う場合には、下記に掲げる書類を作成して税務署に提出します。

【更正の請求に必要な書類】

更正の請求を行う場合には、原則として、次の2つの書類を所定の期限までに所轄の税務署に提出する必要があります。

- 更正の請求書

- 更正の請求をする理由を証明する書類

- 内容によっては、他の書類の提出を求められる場合もあります。

このように、手続きの方法としてはいたって簡単であり、更正の請求書も、簡単な修正内容であれば、作成自体は難しくありません。(自分で所得税の確定申告書が作成できる人であれば、問題なく更正の請求書も作成できます)

尚、更正の請求書の作成方法については、下記の記事で詳しく解説しています。

但し、更正の請求を行う場合には、いくつかの点に注意する必要があります。

これらの注意点を見逃してしまうと、更正の請求が認められないことにもなりかねませんので、次からはその注意点について解説したいと思います。

更正の請求は法定申告期限後に行う

納税者自らが申告書を作成して税務署に提出する必要がある税金には、法律で定められた申告書の提出期限、すなわち「法定申告期限」というものが存在します。

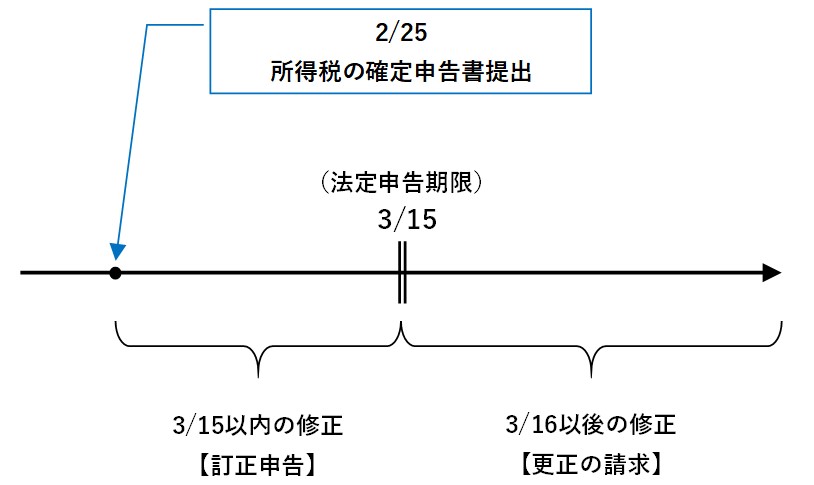

例えば、個人の所得税の確定申告では、「3月15日」が法定申告期限にあたります。

そして、この所得税の確定申告であれば、確定申告書に間違いがあった場合には、法定申告期限である「3月15日」を境に、手続きの方法が変わってくるのです。

【確定申告書の間違いを修正する2つの方法】

既に提出済みの確定申告書を減額変更する場合には、次のいずれかの方法により行います。

- 法定申告期限(3月15日)までに修正できる場合

- 「訂正申告」により、減額変更を行います

- 法定申告期限(3月15日)までに修正できない場合

- 「更正の請求」により、減額変更を行います

税務署に提出済みの確定申告書に間違いがあった場合には、更正の請求を行うことで減額変更ができますが、もし、その内容が3月15日までに修正できるのであれば、更正の請求ではなく「訂正申告」という手続きを採用します。

対して、確定申告書の間違いを3月15日までに修正できない場合(修正が3月15日後になってしまう場合)には、更正の請求を行います。

訂正申告とは、簡単に言いうと、法定申告期限内であれば何度でも確定申告書を提出できる手続で、法定申告期限内に1番最後に提出した確定申告書(日付が1番新しい確定申告書)が、正式な確定申告書として取扱われます。

この訂正申告には、「訂正申告書」という所定の書類は存在せず、新たに確定申告書を作り直して提出するだけで、既提出分の確定申告書を修正することができます。

要するに、確定申告書の「差替え」を行う手続きが、訂正申告であると言えます。

従って、更正の請求は、あくまでも法定申告期限後に行う手続きなので、法定申告期限内であれば訂正申告として、提出済みの確定申告書を差替える手続きを行ってください。

- 訂正申告にe-Taxを利用する場合には、新しく作成した電子申告データを再度送信すればOKです。

- 所得税を例に解説していますが、所得税以外の税金の申告でも、訂正申告は可能です。

【訂正申告ができないケース】

前述したとおり、訂正申告は法定申告期限内であれば確定申告のやり直しができる制度ですが、次に掲げるケースに該当するときは、訂正申告は認められないこととなっています。

- 提出済みの確定申告書に還付額の記載がある場合において、その還付金が既に還付済みの場合

あまり無いケースではありますが、提出済みの確定申告書に係る還付金が、訂正申告をする前に還付されている場合には、訂正申告を行うことはできません。

これは、訂正申告の制度が、「税務署等の事務に支障のない限り可能」とされているためです。

おそらく、既に還付済みの申告書を変更することは、税務署にとって「事務に支障がある」ことに該当するので、訂正申告が認められないのだと思います。

更正の請求ができないケース

前述したとおり、更正の請求は、下記のようなケースに該当した場合に採用できる手続です。

【更正の請求ができるケース】

- 確定申告書に記載された「納めるべき税金」が多かった場合

- 確定申告書に記載された「純損失の金額」が少なかった場合(又は、記載しなかった場合)

- 確定申告書に記載された「還付される税金の金額」が少なかった場合(又は、記載しなかった場合) など

但し、これらのケースに該当すれば、必ず更正の請求ができるかと言うと、そうではありません。

更正の請求は、上記のケースに該当しており、且つその修正の内容が、下記の要件を満たしている場合に限り行うことができる手続きなのです。

【更正の請求を行うことができる修正の内容】

- 税務署に提出済みの確定申告書に記載された金額の計算が、「税法の規定に従っていなかった」場合

- 税務署に提出済みの確定申告書に記載された金額の計算が、「単純に間違えていた」場合

つまり、更正の請求ができる要件をまとめると、次のようになります。

【更正の請求ができるケース】

- 税務署に提出済みの確定申告書に記載された金額の計算が、「税法の規定に従っていなかった」場合

- 税務署に提出済みの確定申告書に記載された金額の計算が、「単純に間違えていた」場合

上記2つの要因により、下記のいずれかのケースに該当した場合に限り、更正の請求を行うことができます。

- 確定申告書に記載された「納めるべき税金」が多かった場合

- 確定申告書に記載された「純損失の金額」が少なかった場合(又は、記載しなかった場合)

- 確定申告書に記載された「還付される税金の金額」が少なかった場合(又は、記載しなかった場合) など

従って、更正の請求をすれば税金が減ったり、還付金が増えたりすることが明らかであったとしても、その要因が法律を無視して独自の判断で計算をしてしまったことによる誤りであったり、単純な計算間違いであったケース以外では、更正の請求は認められないのです。

この点については、少し分かりづらいと思いますので、具体的な事例を用いて説明したいと思います。

更正の請求ができない具体例

それでは、更正の請求ができないケースについて、具体例を用いて解説します。

【更正の請求ができない具体例】

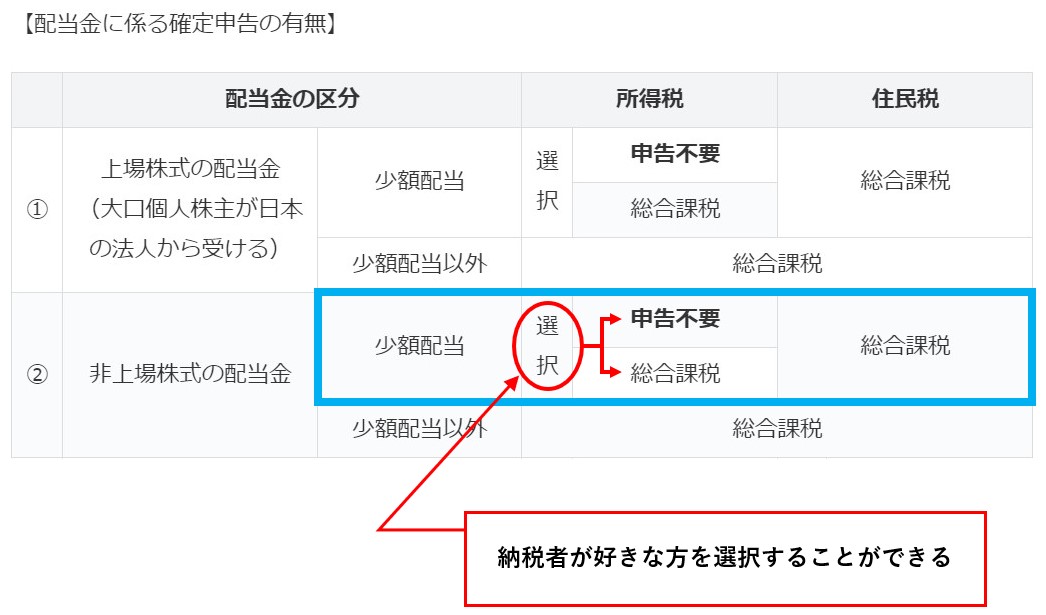

サラリーマンのAさんが、非上場株式の少額配当(総額30万円)につき、総合課税により所得税の確定申告書を作成し、税務署に提出しました。

ところが、後になって、少額配当の申告をしなかった方が還付額が多くなることに気付きました。

そのため、Aさんは所得税の更正の請求書を作成し、添付書類とともに税務署へ提出しましたが、後日、その更正の請求の内容が認められない旨の連絡を受けました。

なぜ、Aさんの更正の請求は認められなかったのでしょうか?

なぜAさんの更正の請求が認められなかったかを説明するために、まずは、非上場株式の少額配当を受け取った場合の課税関係を確認しておきます。

下の図をご覧ください。

上図の薄青枠で囲まれた部分が、非上場株式の少額配当に該当するのですが、所得税において少額配当を受け取った場合には、次のいずれかの方法を、納税者が選択することができます。

- 確定申告をしない(上図の「申告不要」)

- 総合課税により確定申告をする(上図の「総合課税」)

要は、納税者自身が、確定申告をするか・しないかを選ぶことができるのですが、ここでAさんは、「確定申告をする方」を選びました。

そして、後日「やっぱり確定申告しない方が得だから」ということに気付き、更正の請求を行ったわけです。

実は、このケースでは、Aさんがどちらの方法を選ぼうとも、更正の請求はできないのです。(更正の請求が認められなかったのではなく、最初から更正の請求そのものができないケースに該当します)

更正の請求ができない理由は、Aさんがどちらの方法を選択するかではなく、少額配当の制度の仕組みにあります。

【更正の請求ができない理由】

上記の少額配当のように、その制度の適用にあたって、どの方法を選択するかを納税者が自由に決められる制度については、更正の請求をすることはできません。

Aさんのように、一旦、少額配当について総合課税により申告することを選択し、確定申告書を提出した場合に、後日、その意思表示を撤回する更正の請求を認めることは、税法に基づいて行った意思表示の変更を意味するため、更正の請求の本来の趣旨から外れることになるのです。

更正の請求の要件の1つとして「税務署に提出済みの確定申告書に記載された金額の計算が、税法の規定に従っていなかった場合」を挙げました。

つまり、少額配当について、申告するか?しないか?を選択できることは、税法に規定されていることなので、どちらの方法を選択しても「税法の規定に従った正しい選択」となり、その「税法の規定に従った正しい選択」を修正する更正の請求は認められないのです。

従って、このケースにおいては、例えAさんが少額配当について確定申告をしない方を選択したとしても、後日、「やっぱり確定申告します」という更正の請求も認められないことになります。

尚、配当金に係る課税関係については、下記の記事を参照してください。

配当金に掛かる税金と確定申告の要否の判定方法【申告不要・総合課税・申告分離課税】

【修正申告ができないケース】

上記で、納税者が自由に選べる制度については、更正の請求をすることができないと述べましたが、これは「修正申告」においても同じ取扱いになります。

修正申告についても、納税者が自由に選べる制度については、修正申告書を提出することはできません。

但し、一旦選択した方法が不利な方法だったため、有利な方に変更したいという理由で修正申告を行うことはあり得ません(それだと、修正申告ではなく、更正の請求になります)ので、やはり、上記の要件は更正の請求に限ったことだと考えてもらって良いかと思います。

更正の請求についてのその他の注意点

ここからは、少し専門的な内容も加わりますが、もう少しだけ、更正の請求についての注意点を解説して、終わりたいと思います。

更正の請求が認められないケース

先ほどは、更正の請求ができないケースについて解説しましたが、ここでは更正の請求が認められないケースについて解説します。

と言っても、それほど大層な内容ではなく、ごく当たり前のことなのですが、更正の請求は、請求しても必ず認められるものではありません。

既に税務署に提出済みの申告書や、更正の請求書の内容、添付書類等の参考資料を基に税務署内で検証・協議が行われ、正当な理由による更正であると判断されないと、更正の請求が却下されてしまうのです。

そのため、更正の請求書の記載内容や添付書類は不備のないようにしておく必要があり、特に添付書類については、省略せずに該当する全ての添付書類を提出するようにしてください。

また、更正の請求書に虚偽の記載をした場合には、懲役刑や罰金刑が科されるので、十分注意してください。

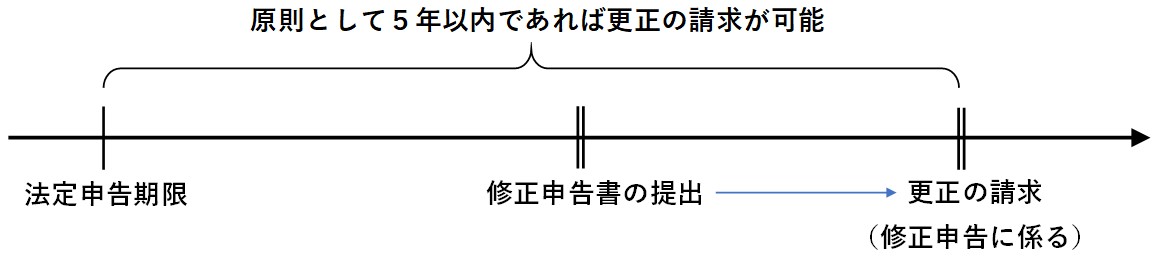

修正申告に対する更正の請求

更正の請求は、修正申告に対しても行うことができます。

「国税通則法」という法律によれば、更正の請求の対象となるものは「納税申告書」となっています。

この納税申告書について、要件を満たす事例が発生すれば、更正の請求を行うことができるとされ、修正申告書も納税申告書に含まれるとされています。

従って、修正申告書を提出したにも拘わらず、その修正申告書の内容に誤りがあって税額が多すぎた場合等には、更正の請求を行うことができます。

但し、この場合の更正の請求ができる期間は、修正申告書の提出日に関係なく、原則として法定申告期限から5年間となります。

特別な場合の更正の請求

更正の請求は、法定申告期限から5年以内であれば行うことができると述べましたが、次に掲げる事情が生じた場合には、特別な更正の請求をすることができます。

【特別な場合の更正の請求】

次に掲げる事由が生じた場合には、法定申告期限から5年以内という期限に拘わらず、その事由が生じた日の翌日から2ヶ月以内であれば、特別に更正の請求が可能であるとされています。

- 事業の所得以外の所得の収入金額のうち、未回収分が貸倒れとなったとき

- 保証債務を履行するため資産を譲渡したが、その履行に伴う求償権の行使ができなくなったとき

- 事業を廃止した後に、廃止前の事業所得に係る必要経費となる金額が生じたとき

- 事業の所得以外の所得の計算の基礎となった事実のうちに含まれていた無効な行為により生じた経済的成果が、その行為の無効であることによって失われ、又はこれらの所得の計算の基礎となった事実のうちに含まれていた取り消し得べき行為が取り消されたとき

- 修正申告書の提出、又は更正若しくは決定を受けたことに伴い翌年分以後の確定申告書に記載した所得税額又は決定を受けた所得税額が過大となるとき及び還付を受けられる金額が増加するとき

- 申告、更正又は決定の際に、所得金額等の計算の基となった事実が、その事実に係る判決又はこれと同一の効力を有する和解で、申告等の計算の基礎と異なることが確定したとき

- 申告、更正又は決定の際に、自分のものと判断した所得が、他の者に帰属するものとして、その者に更正又は決定があったとき

- 申告、更正又は決定の基礎となった事実が、農地の譲渡、収用など官公署の許可又は処分を要するもので、その処分などが取り消されたとき

- 申告、更正又は決定の基礎となった契約が、解除(やむを得ない事情のときの合意解除も含む)されたり、無効として取り消されたとき

- 帳簿書類の押収その他やむを得ない事情などによって、記録に基づいた申告ができず、推計計算によって申告されていた場合において、その後、記録による計算ができることとなったとき

- わが国が締結した所得に対する租税に関する二重課税の回避又は脱税の防止のための条約に規定する権限のある当局間の協議により、その申告、更正又は決定に係る課税標準又は税額等に関し、その内容と異なる内容の合意が行われたとき

- 申告、更正又は決定に伴って変更され、変更後の解釈が公表されたことにより、その課税標準等が異なることとなる取扱いを受けることとなることを知ったとき

修正申告と更正の請求の相違点

最後に、修正申告と更正の請求の相違点を掲載します。

【修正申告と更正の請求の相違点】

| 区分 | 修正申告 | 更正の請求 |

|---|---|---|

| 対象 (※) |

|

|

| 期間 |

|

|

| ケース |

|

|

- (※)相続人などを含みます。

【更正又は決定とは】

税務署長は、その権限により、申告の内容を是正する処分や、申告がなされていない場合に税額等を決定することができます。

これを「課税処分」と言い、申告の内容を是正する処分を「更正」、申告がなされていない場合に税額等を決定することを「決定」と言います。

従って、税務署長が行う処分が「更正」で、納税者が行う手続が「更正の請求」です。

言葉は似ていますが、意味するところは異なるでの、勘違いのないようにしてください。

以上で、更正の請求に関する解説を終わります。