こんにちは、税理士の高荷です。

株式投資をしていれば、通常は年に1、2回配当金を受け取ることができます。

配当金は、受取った人の所得(利益)となるため、税金の対象となります。

この配当金に掛かる税金については、基本的に確定申告をする必要がありません。

しかし、確定申告をすると税制上の優遇措置が受けられる場合があります。

結果的に、確定申告が不要な配当金でも、確定申告を行うことで得になるケースがあるのです。

そこで今回は、株式投資に係る配当金の税金について、確定申告をした場合に受けられる優遇措置の内容と、確定申告をした方が良いケースとしない方が良いケースの判定方法について解説したいと思います。

配当金の確定申告について悩んでいる方々の一助になれば幸いです。

配当金に関わる税制

配当金を受け取った場合には、その金額に応じて税金が掛かります。

しかし、一定の配当金については確定申告をしなくても良い制度があります。

また、所得が一定額以下の場合や株式投資で損をした場合は、確定申告をすることで納めすぎた税金を取り戻すことができます。

この少し複雑な配当金に関わる税制について、順を追って解説していきます。

配当金とは

まずは、所得税法に規定する配当金の範囲を確認します。

一般的には、「配当金=株式の配当金、又は投資信託の分配金」なので、そう捉えてもらって構いません。

しかし、もう少し詳しく表現すると、下記に掲げる内容になります。

【所得税法上の配当金の範囲】

- 法人(公益法人等及び人格のない社団等を除く、以下同じ)から受ける剰余金の配当(株式又は出資に係るものに限り、資本剰余金の額の減少に伴うもの並びに分割型分割によるもの及び株式分配を除く)

- 上記の「株式又は出資」には、公募公社債等運用投資信託以外の公社債等運用投資信託の受益権及び社債的受益権を含みます。

- 利益の配当(合名会社、合資会社、合同会社、特定目的会社がその持分や口数に応じて支払うものを言い、分割型分割によるもの及び株式分配を除く)

- 剰余金の分配(出資に係るものに限る)

- 投資法人が利益を超えて株主に分配する金額のうち、その利益を超えた額が投資法人の計算に関する規則に規定する一時差異等調整引当額の増加額に相当する金額と同額であるもの

- 基金利息

- 投資信託(公社債投資信託及び公募公社債等運用投資信託を除く)の収益の分配(オープン型証券投資信託の特別分配金は課税対象外)及び特定受益証券発行信託の収益の分配

- 上記6.は、法人税法に規定する適格現物分配に係るのもを除きます。

- その他法人の合併・分割等における一定のみなし配当

上記に掲げる内容が、所得税法上の配当金に該当しますが、やはり一般的には、株主や出資者が法人から受ける剰余金や、利益の配当又は投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などが該当すると思って下さい。

尚、配当金と混同されやすいものとして「利子」があります。

所得税では、この利子に係る「利子所得」についても税金が課されます。

詳しくは、下記の記事でまとめているので、こちらも参考にしてください。

利子所得の申告不要制度と総合課税・分離課税の区分【配当所得との関係と違い】

配当金に掛かる税金

配当金には、以下の税率で税金が掛かります。

【配当金に掛かる税金及び税率】

| 配当金の区分 | 税率 | |

|---|---|---|

| ① | 上場株式の配当金 (大口個人株主が日本の法人から受ける) |

20.42%

|

| ② | 非上場株式の配当金 | |

| ③ | 上場株式の配当金 (①を除く) |

20.315%

|

- 上記の税率により源泉徴収(後ほど解説)が実施されます。

配当金の区分の判定

配当金の区分は、配当金の支払基準日の現況において判定します。

配当金の取得時期の判定

- 原則…株主総会等に定めた効力を生ずる日

- 特例…証券会社等から交付を受けた日(源泉徴収あり)

大口個人株主とは

日本の法人から支払いを受ける上場株式等の配当金の支払基準日において、発行済株式(投資口を含む)総数の3%以上を保有する個人株主(投資主を含む)を言います。

配当金の確定申告

配当金の確定申告については、配当金の区分により次のようになります。

【配当金に係る確定申告の有無】

| 配当金の区分 | 所得税 | 住民税 | ||||

|---|---|---|---|---|---|---|

| ① | 上場株式の配当金 (大口個人株主が日本の法人から受ける) |

少額配当 | 選 択 |

申告不要 | 総合課税 | |

| 総合課税 | ||||||

| 少額配当以外 | 総合課税 | |||||

| ② | 非上場株式の配当金 | 少額配当 | 選 択 |

申告不要 | 総合課税 | |

| 総合課税 | ||||||

| 少額配当以外 | 総合課税 | |||||

| ③ | 上場株式の配当金 (①を除く) |

選 択 |

申告不要 | 選 択 |

申告不要 | |

| 申告分離課税 | 申告分離課税 | |||||

| 総合課税 | 総合課税 | |||||

- 申告不要 … 確定申告をする必要はありません。

- 総合課税 … 総合課税の方法により、確定申告をする必要があります。

- 申告分離課税 … 申告分税課税により、確定申告をする必要があります。

③上場株式の配当金(①を除く)の確定申告について

この場合には、所得税と住民税でそれぞれ有利な課税方式を選択することができます。

例えば、次のように所得税と住民税で別の方法を採ることができます。

- 所得税…総合課税

- 住民税…申告不要

尚、住民税に関する具体的な申告手続等については、各地方自治体にお問い合わせください。

少額配当とは

上記表の①・②の配当金のうち、1銘柄につき1回に支払いを受ける金額が、10万円に配当計算期間の月数を乗じてこれを12で除して計算した金額以下の配当金を言います。

総合課税と申告分離課税

総合課税と申告分離課税とは、所得税(住民税)の確定申告における税金の計算方法のことです。

所得税法では、課税の対象となる所得(利益)を、その内容により10種類に区分しています。

総合課税とは、その10種類のうち一定の所得の金額(給与所得や事業所得、不動産所得など)を合算して総所得金額を求め、これに税率を掛けて税金を計算する方法です。

対して申告分離課税とは、各所得を他の所得とは合算せずに、その所得のみで税金を計算する方法を言います。

【総合課税・申告分離課税に関連する記事】

なぜ確定申告不要の配当金があるのか?

配当金の確定申告の要否については、下記の考え方が基本になります。

配当金は、原則として確定申告の対象になります。

しかし、確定申告不要制度を選択することができるものもあります。

従って、配当金を貰ったら「確定申告をする」のが基本です。

その例外規定として、「確定申告不要制度」が設けられています。

配当金に掛かる税金のうち、確定申告不要を選択できるのは、次の配当金です。

【所得税のみ申告不要とされている配当金】

- 上場株式の配当金(大口個人株主が日本の法人から受ける)で少額配当のもの

- 非上場株式の配当金で少額配当のもの

所得税のみ申告不要なので、所得税で確定申告不要にしても、住民税の確定申告はしなければなりません。

【所得税と住民税の両方で申告不要とされている配当金】

- 上場株式の配当金(大口個人株主が日本の法人から受けるものを除く)

所得税と住民税で、それぞれ別々に有利な課税方式を選択することができます。

前述したように、配当金にはその区分に応じて税金(所得税と住民税)が課税されます。

しかし、配当金が支払われる際には、次のようなシステムにより支払われることになっています。

この方法を「源泉徴収」と言います。

ですから、配当金の額面金額と実際に受け取る手取額は、異なる金額になります。

源泉徴収とは、納税方法の一つで、その納税は下記の方法で行われます。

サラリーマン等が貰う給料から天引きされる、源泉所得税と同じ考え方です。

サラリーマンの場合は、給料を支払う会社側が源泉所得税を天引きして、本人の代わりに支払ってくれます。

配当金も、配当を貰う人ではなく、配当を払う人が源泉所得税を納付する仕組みになっています。

配当金を貰った場合には、原則として確定申告の対象になると、上で述べました。

しかし、配当金についても源泉徴収制度があるので、一部の配当金については確定申告をしなくても良いと定められているのです。

尚、確定申告や年末調整の仕組みについては、下記の記事を参考にしてください。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

確定申告の要否の判定

配当金を受け取った場合に、確定申告不要が選択できるのであれば、ほとんどの人は確定申告をしないと思います。

しかし、確定申告不要の場合であっても、確定申告をすることによって税制上の優遇措置を受けることができます。

この優遇措置を適用することで、確定申告をした方がお得になるケースがあります。

ここでは、そのお得になるケースについて解説したいと思います。

総合課税の確定申告の優遇措置(配当控除)

まず、配当金について総合課税で確定申告をする場合には、次の税制上の優遇措置が受けられます。

国内株式の配当金に係る配当控除とは

国内株式の配当金は、法人税課税後の所得を原資としてその法人の株主に分配されることから、この配当金に所得税が課税されると、法人税と所得税の二重課税となります。

そこで、この二重課税を調整する目的で設けられているのが、確定申告の配当控除です。

原則として、次の方法により計算した金額を、税金から直接控除してくれる制度になります。

配当金の額 × 控除率 = 配当控除額

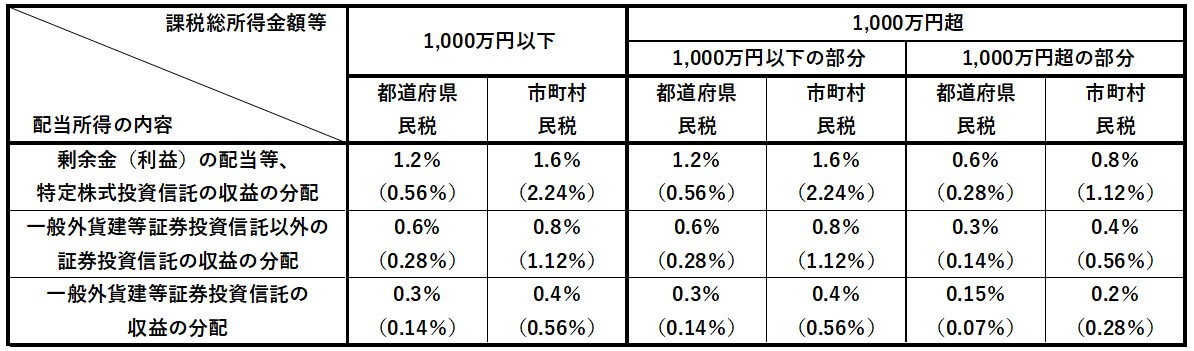

配当控除の控除率は、所得税と住民税で、以下の図のようになっています。

【所得税の配当控除率】

【住民税の配当控除率】

- ( )内の税率は、政令指定都市における税率です。

配当控除の計算は、課税総所得金額等が1,000万円以下の場合には単純なのですが、課税総所得金額等が1,000万円を超えると、少し難しくなります。

尚、課税総所得金額等とは、「課税総所得金額・課税短期譲渡所得金額・課税長期譲渡所得金額・一般株式等に係る課税譲渡所得等の金額・上場株式等に係る課税譲渡所得等の金額・申告分離課税の上場株式等に係る課税配当所得等の金額及び先物取引に係る課税雑所得の金額の合計額」を言います。

と言っても、何のことやら意味が解らないと思いますので、簡単に、下に示す確定申告書の赤枠で囲まれた部分(㉑と㉖)の金額だと解釈してください。

【確定申告書A】

【確定申告書B】

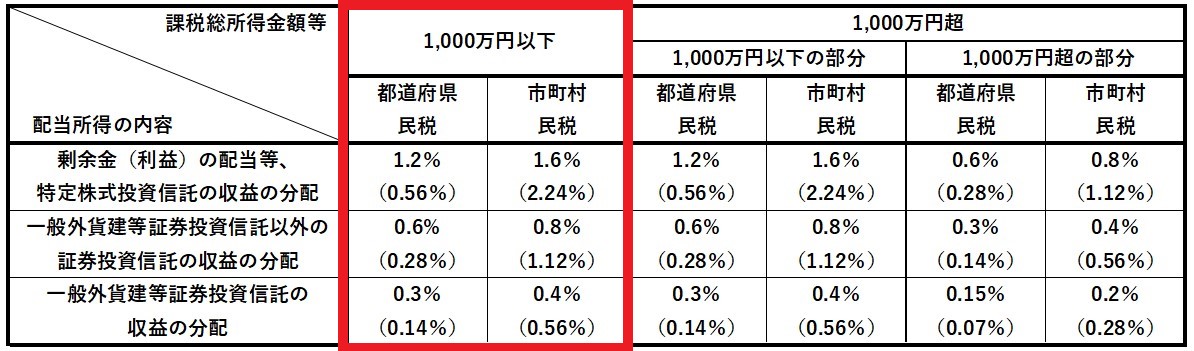

それでは、具体的な金額を使って、配当控除額を計算してみます。

【課税総所得金額等が1,000万円以下の場合の配当控除額】

課税総所得金額等が1,000万円以下の場合には、配当金の額に、下図赤枠内の控除率を乗じた金額が控除額となります。

〔上場株式の配当金が120万円だった場合〕

- 所得税の配当控除額

- 120万円 × 10% = 12万円

- 住民税の配当控除額

- 120万円 × 1.2% = 14,400円

- 120万円 × 1.6% = 19,200円

- 合計 = 33,600円

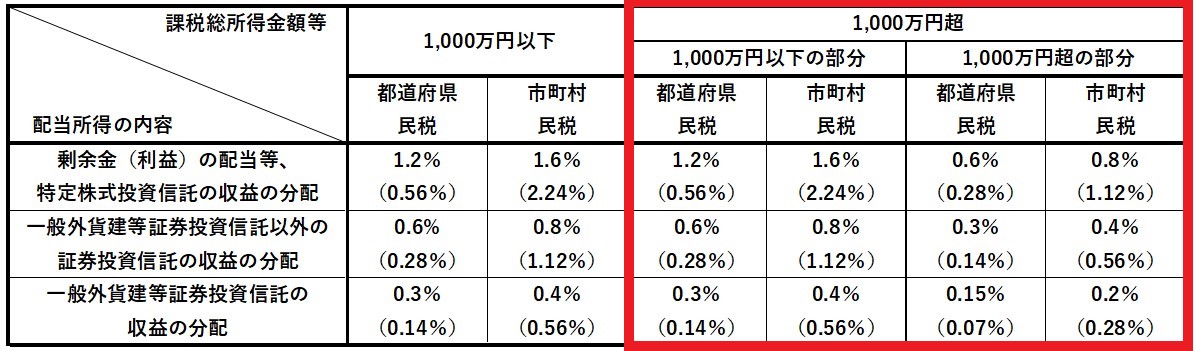

【課税総所得金額等が1,000万円超の場合の配当控除額】

一方、課税総所得金額等が1,000万円超の場合には、少し複雑になります。

課税総所得金額等が1,000万円を超える場合には、まず、「課税総所得金額等の1,000万円を超える部分の金額」と「配当金の額」を比較し、その結果により、次の2つのパターンに計算方法が分かれます。

- 1,000万円超の部分 ≧ 配当金の額

- 配当控除額 = 配当金の額 × 1,000万円超の部分の控除率

- 1,000万円超の部分 ≺ 配当金の額

- 配当控除額 = 配当金の額 × 1,000万円以下の部分の控除率 - 1,000万円超の部分 × 1,000万円超の部分の控除率

具体的に計算した方が解りやすいと思いますので、実際の金額を使って計算してみます。

課税総所得金額等が1,000万円超なので、下図の赤枠内の税率を使って計算します。(尚、便宜上、所得税と住民税の課税総所得金額等は同一金額とします)

〔上場株式の配当金が120万円で、課税総所得金額等が1,500万円だった場合〕

- 課税総所得金額等の1,000万円を超える部分の金額

- 1,500万円 - 1,000万円 = 500万円

- 500万円 ≧ 120万円

- 所得税の配当控除額

- 120万円 × 5% = 6万円

- 住民税の配当控除額

- 120万円 × 0.6% = 7,200円

- 120万円 × 0.8% = 9,600円

- 合計 = 16,800円

イメージとしては、下の表のような感じになります。

課税総所得金額等(1,500万円) 1,000万円以下 1,000万円超(500万円) 1,000万円 380万円 120万円 配当所得以外の所得 配当所得 - ⇑ 1,000万円超の部分の税率で計算

〔上場株式の配当金が120万円で、課税総所得金額等が1,100万円だった場合〕

- 課税総所得金額等の1,000万円を超える部分の金額

- 1,100万円 - 1,000万円 = 100万円

- 100万円 ≺ 120万円

- 所得税の配当控除額

- 120万円 × 10% - 100万円 × 5% = 7万円

- 住民税の配当控除額

- 120万円 × 1.2% - 100万円 × 0.6% = 8,400円

- 120万円 × 1.6% - 100万円 × 0.8% =11,200円

- 合計 = 19,600円

イメージとしては、下の表のような感じになります。

課税総所得金額等(1,100万円) 1,000万円以下 1,000万円超

(100万円)980万円 20万円 100万円 配当所得以外の所得 配当所得 - ⇑ ⇑ 1,000万円以下の部分の税率で計算 1,000万円超の部分の税率で計算

総合課税で確定申告をする場合には、上記の「配当控除」の適用が受けられます。

従って、この制度を適用する前提で、確定申告をした方が良いのか、あるいはしない方が良いのかを判断することになります。

総合課税の確定申告の要否の判定(所得税)

確定申告の要否を判断するには、次の2つの税率を比較します。

このうち、税率の低い方が有利になります。

- 配当控除を適用する場合の所得税の税率(確定申告要)

- 源泉徴収による税率(確定申告不要)

この2つの税率を比較して、所得税・住民税の2つについて、配当金の種類ごとに有利・不利の判定をしたいと思います。

非上場株式等の配当金で少額配当のもの(所得税)

最初に、所得税における上場株式の配当金(大口個人株主が日本の法人から受ける)で少額配当のものと、非上場株式の配当金で少額配当のものについて判定します。

前述したとおり、所得税においては、上場株式の配当金(大口個人株主が日本の法人から受ける)で少額配当のものと、非上場株式の配当金で少額配当のものは、「総合課税による確定申告」か「確定申告不要」のいずれかを選択できます。(下表、所得税の欄参照)

【配当金に係る確定申告の有無】

| 配当金の区分 | 所得税 | 住民税 | ||||

|---|---|---|---|---|---|---|

| ① | 上場株式の配当金 (大口個人株主が日本の法人から受ける) |

少額配当 | 選 択 |

申告不要 | 総合課税 | |

| 総合課税 | ||||||

| 少額配当以外 | 総合課税 | |||||

| ② | 非上場株式の配当金 | 少額配当 | 選 択 |

申告不要 | 総合課税 | |

| 総合課税 | ||||||

| 少額配当以外 | 総合課税 | |||||

そして、この2つの配当金について、税率を比較したものが、下の表です。

【所得税の総合課税による税率比較表】

| 総合課税による確定申告 | 確定申告不要 | ||

|---|---|---|---|

| 課税総所得金額 | 配当控除を適用する場合の税率 | 源泉徴収による税率 | |

| 超 | 以下 | ||

| - | 195万円 | 0% | 20.42% |

| 195万円 | 330万円 | 0% | |

| 330万円 | 695万円 | 10.21% | |

| 695万円 | 900万円 | 13.273% | |

| 900万円 | ~ | 23.483%~ | |

- 税率には復興特別所得税の税率が含まれています。

上表の「配当控除を適用する場合の税率」と「源泉徴収による税率」を比べて、低い税率を選択した方が有利(お得)になります。

つまり、上表の青色部分に該当すれば、総合課税による確定申告をした方が有利になり、灰色部分に該当すれば、確定申告をしない方が有利になるということを表しています。

【課税総所得金額が900万円以下の場合】

課税総所得金額が900万円以下の場合(上表の青色部分)の税率は、下のようになります。

配当控除を適用する場合の税率 < 源泉徴収による税率

従って、課税総所得金額が900万円以下の場合には、総合課税で確定申告をした方が有利になります。

【課税総所得金額が900万円超の場合】

課税総所得金額が900万円超の場合(上表の灰色部分)の税率は、下のようになります。

配当控除を適用する場合の税率 > 源泉徴収による税率

従って、課税総所得金額が900万円超の場合には、確定申告をしない方が有利になります。

上場株式の配当金(所得税)

次に、上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)について判定します。

所得税において、上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)は、下表の3種類のうちいずれかを選択できます。(下表の所得税の欄参照)

但し、ここでは「総合課税による確定申告」か「確定申告不要」のどちらを選択したら良いのかについての解説のため、「申告分離課税による確定申告」については後述します。

【配当金に係る確定申告の有無】

| 配当金の区分 | 所得税 | 住民税 | ||||

|---|---|---|---|---|---|---|

| ① | 上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの) | 選 択 |

申告不要 | 選 択 |

申告不要 | |

| 申告分離課税 | 申告分離課税 | |||||

| 総合課税 | 総合課税 | |||||

この上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)について、税率を比較したものが、下の表になります。

【所得税の総合課税による税率比較表】

| 総合課税による確定申告 | 確定申告不要 | ||

|---|---|---|---|

| 課税総所得金額 | 配当控除を適用する場合の税率 | 源泉徴収による税率 | |

| 超 | 以下 | ||

| - | 195万円 | 0% | 15.315% |

| 195万円 | 330万円 | 0% | |

| 330万円 | 695万円 | 10.21% | |

| 695万円 | 900万円 | 13.273% | |

| 900万円 | ~ | 23.483%~ | |

- 税率には復興特別所得税の税率が含まれています。

上表の「配当控除を適用する場合の税率」と「源泉徴収による税率」を比べて、低い税率を選択した方が有利(お得)になります。

つまり、前述した非上場株式等の配当金と同様に、上表の青色部分に該当すれば、総合課税による確定申告をした方が有利になり、灰色部分に該当すれば、確定申告をしない方が有利になるということを表しています。

【課税総所得金額が900万円以下の場合】

課税総所得金額が900万円以下の場合(上表の青色部分)の税率は、下のようになります。

配当控除を適用する場合の税率 < 源泉徴収による税率

従って、課税総所得金額が900万円以下の場合には、総合課税で確定申告をした方が有利になります。

【課税総所得金額が900万円超の場合】

課税総所得金額が900万円超の場合(上表の灰色部分)の税率は、下のようになります。

配当控除を適用する場合の税率 > 源泉徴収による税率

従って、課税総所得金額が900万円超の場合には、確定申告をしない方が有利になります。

総合課税の確定申告の要否の判定(住民税)

所得税に関する有利・不利の解説が終わったので、続いては、住民税について解説します。

住民税の場合も、所得税と同じ様に次の2つの税率を比較します。

このうち、税率の低い方が有利になります。

- 配当控除を適用する場合の住民税の税率(確定申告要)

- 源泉徴収による税率(確定申告不要)

非上場株式等の配当金で少額配当のもの(住民税)

住民税においては、上場株式の配当金(大口個人株主が日本の法人から受ける)で少額配当のものと、非上場株式の配当金で少額配当のものについての有利・不利の判定は必要ありません。

なぜなら、必ず住民税の申告をしなければならないからです。(下表の住民税の欄参照)

【配当金に係る確定申告の有無】

| 配当金の区分 | 所得税 | 住民税 | ||||

|---|---|---|---|---|---|---|

| ① | 上場株式の配当金 (大口個人株主が日本の法人から受ける) |

少額配当 | 選 択 |

申告不要 | 総合課税 | |

| 総合課税 | ||||||

| 少額配当以外 | 総合課税 | |||||

| ② | 非上場株式の配当金 | 少額配当 | 選 択 |

申告不要 | 総合課税 | |

| 総合課税 | ||||||

| 少額配当以外 | 総合課税 | |||||

従って、住民税における上場株式の配当金(大口個人株主が日本の法人から受ける)で少額配当のものと、非上場株式の配当金で少額配当のものについての取扱いは、次のようになります。

- 所得税において総合課税により確定申告をした場合

- 住民税の確定申告は不要(所得税の確定申告書を提出すれば、住民税の確定申告書も提出したものとみなされるため)

- 所得税において確定申告不要を選択した場合

- 別途、住民税の確定申告が必要(住所地の各市町村へ申告する)

上場株式の配当金(住民税)

上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)については、住民税においても下表の3種類のうちいずれかを選択できます。(下表の住民税の欄参照)

そのため、「総合課税による確定申告」か「確定申告不要」のどちらを選択したら良いのかについて、税率を比較して判定することになります。

【配当金に係る確定申告の有無】

| 配当金の区分 | 所得税 | 住民税 | ||||

|---|---|---|---|---|---|---|

| ① | 上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの) | 選 択 |

申告不要 | 選 択 |

申告不要 | |

| 申告分離課税 | 申告分離課税 | |||||

| 総合課税 | 総合課税 | |||||

そして、上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)について、住民税の税率を比較したものが、下の表です。

【住民税の総合課税による税率比較表】

| 総合課税による確定申告 | 確定申告不要 | |

|---|---|---|

| 課税総所得金額 | 配当控除を適用する場合の税率 | 源泉徴収による税率 |

| 1,000万円以下 | 7.2% | 5% |

| 1,000万円超 | 7.2%(※) | |

- (※)1,000万円以下の部分は、7.2%の税率で、1,000万円を超える部分については、1.4%の税率になります。

上表の「配当控除を適用する場合の税率」と「源泉徴収による税率」を比べて、低い税率を選択した方が有利(お得)になります。

所得税の場合には、青色の部分(有利な部分)と灰色の部分(不利な部分)がありましたが、住民税の場合には、灰色の部分しかありません。

そのため、次のようになります。

【住民税の場合】

課税総所得金額に関わらず、下のようになります。

配当控除を適用する場合の税率 > 源泉徴収による税率

従って、住民税の場合には、確定申告をしない方が有利になります。

申告分離課税の確定申告の要否の判定

ここまで、総合課税の場合の確定申告と確定申告不要の有利・不利の判定について解説しました。

しかし、上場株式の配当金については、「申告分離課税による確定申告」を選択することもできます。

申告分離課税による確定申告を選択できるのは、上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)だけなので、注意してください。

そこで、この章では、「申告分離課税による確定申告」について解説します。

配当金について、申告分離課税で確定申告した場合に適用できる優遇措置は、下記の優遇措置です。

損益通算とは

損益通算とは、その年に生じた上場株式等の譲渡損失(売却損)を、上場株式等の配当金から控除することをいいます。

つまり、株式の売却損(マイナス)と配当金(プラス)を相殺することです。

従って、株式等の譲渡損失(売却損)がある場合には、下記のことが言えます。

【申告分離課税の確定申告の要否の判定(所得税・住民税共通)】

上場株式等の譲渡損失(売却損)がある場合には、総合課税の判定結果に関わらず、一般的には、申告分離課税を選択した方が有利となります。

但し、ケースによっては総合課税、又は申告不要を選んだ方が得になる場合もあります。

尚、配当所得と上場株式等の譲渡損失(売却損)との損益通算については、下記の記事でまとめているので参考にしてください。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

上場株式等の特定口座制度について【上場株式等の配当等との関係】

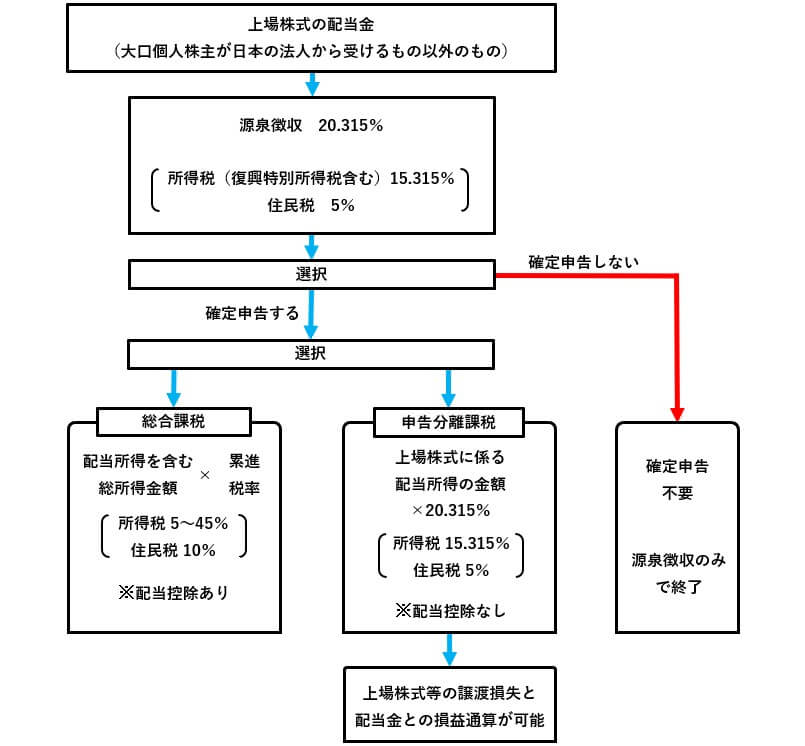

また、参考資料として、上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)の課税関係を図示したものを掲載します。

【上場株式の配当金(大口個人株主が日本の法人から受けるもの以外のもの)の課税関係図】

- 所得税と住民税で、それぞれ別々に有利な課税方式を選択することができます。

- 確定申告の要否は、1回に支払いを受ける配当金ごとに選択できますが、特定口座を利用している場合には、口座ごとに選択します。

- 確定申告をする場合には、配当金の全てについて「総合課税」か「申告分離課税」を選択します。(一部を総合課税、残りを申告分離課税として申告することはできません)

確定申告することを選択する場合の注意点

ここまで解説したように、配当金について確定申告不要な人でも、確定申告をした方が有利になる場合があります。

基本的には、前述した判断基準に基づいて、確定申告の要否を判断することになりますが、1つ注意点があります。

確定申告不要の人が、確定申告をすると、このようになります。

確定申告をしなければ、配当金の金額はその人の所得には含まれません。

しかし、確定申告をすると配当金の金額の分だけ、その人の所得が増えることになります。

その結果、次の現象を引き起こす可能性があります。

例えば、主婦やパートの人が配当金について確定申告を選択したとします。

確定申告をするということは、その人の所得が増えることになりますので、いままで配偶者控除が受けられていた人が、受けられなくなる可能性があります。

国民健康保険に加入している個人事業主や、年金生活者などの場合にも同様のことが言えます。

そのため、確定申告の要否の選択にあたっては、これらの点にも留意して最終的な判断をする必要があります。