こんにちは。税理士の髙荷です。

過去数回、所得税における譲渡所得について解説しました。

譲渡所得というと、土地や建物などの不動産の売却を思い浮かべますが、もうひとつ譲渡所得の目玉となるものに「有価証券(株式等)」の譲渡があります。

有価証券の譲渡に係る税制は、細かい規定まで含めると非常に複雑な内容になっています。

そのため、投資意欲はあるものの、税金のことが判らないので敬遠している人も多いかと思います。

そのような人のために、まずは「株を売って利益が出たらどのように税金が掛かるのか?」という、個人が株式等を売却した場合の譲渡所得の基礎について解説します。

株式等に係る証券税制の入り口として、参考にしてもらえたらと思います。

尚、その他の譲渡所得に関しては、下記の記事でまとめています。

所得税の譲渡所得の範囲と定義【非課税所得と譲渡所得にならない所得】

長期譲渡所得と短期譲渡所得の範囲と区分【譲渡資産の所有期間の判定方法】

株式等の範囲

個人が株式等(一般的には、「有価証券」や「株」などと同義として使用されますが、ここからは「株式等」で統一します)を譲渡した場合には、基本的に次のように税金が課されます。

【株式等の譲渡に係る課税】

- (※)について

- 住民税は5%の税率で課税されます。

- 平成49年分までの所得については、2.1%の復興特別所得税が課税されます。

また、上記の対象となる「株式等」は、次のように定義されています。

【申告分離課税の対象となる株式等】

- 株式(株主又は投資主となる権利、株式の割り当てを受ける権利、新株予約権及び新株予約権の割り当てを受ける権利を含む)

- 特別の法律により設立された法人の出資者の持分、合名会社、合資会社又は合同会社の社員の持分、協同組合等の組合員又は会員の持分その他法人の出資者の持分

- 協同組織金融機関の優先出資に関する法律に規定する優先出資及び資産の流動化に関する法律に規定する優先出資

- 投資信託の受益権

- 特定受益証券発行信託の受益権

- 社債的受益権

- 公社債(預金保険法に規定する長期信用銀行債等その他一定のものを除く)

- ストックオプションに係る経済的利益の非課税の特例を受けて取得した株式

さらに、株式等に係る譲渡所得については、上に掲げた範囲に含まれる株式等を、次の2つに分けて税金の計算を行います。

【株式等の譲渡所得の区分】

- 上場株式等に係る譲渡所得

- 一般株式等に係る譲渡所得

従って、株式等の譲渡については、まず「上場株式等」と「一般株式等」を区分するところから始まります。

[su_label]チェック![/su_label]

【譲渡所得とはならない株式等の譲渡】

株式等の譲渡所得において、個人が通常行う株式等の売買による利益は「譲渡所得」に該当しますが、次のケースでは、譲渡所得以外の所得として取り扱われます。

- 相当の期間、営利を目的として継続的に株式等を売買する場合

⇒ 事業所得又は雑所得

上場株式等と一般株式等

株式等に係る譲渡所得の計算上、「上場株式等」と「一般株式等」は、次のように区分されます。

- 上場株式等

- 株式、公社債、投資信託の受益権その他株式等の譲渡益課税の対象となる株式等で一定のもの

- 一般株式等

- 上場株式等以外の株式等

上場株式等と一般株式等は、上記のような区分になっているため、「上場株式等の範囲」を押さえておけば、両者を区分できることになります。

従って、ここでは上場株式等に含まれる株式等の範囲について、解説したいと思います。

上場株式等の範囲

前述したとおり、上場株式等とは、株式、公社債、投資信託の受益権その他株式等の譲渡益課税の対象となる株式等で、次に掲げるものを言います。

【上場株式等の範囲】

- 以下に掲げる株式等

- 金融商品取引所に上場されている株式等

- 店頭売買登録銘柄として登録された株式等

- 店頭転換社債型新株予約権付社債

- 資産の流動化に関する法律に基づいて特定目的会社(SPC)が発行する転換特定社債及び新優先出資引受権付特定社債を含む新株予約権付社債で、許可金融商品取引業協会が、その売買価格を発表し、且つ発行法人に関する資料を公表するものとして指定したもの

- 店頭管理銘柄として許可金融商品取引業協会が指定した株式等

- 登録銘柄として許可金融商品取引業協会に備える登録原簿に登録された日本銀行出資証券

- 外国金融商品市場において売買されている株式等

- 公募の投資信託の受益権

- 株式等証券投資信託、公社債投資信託、公社債等運用投資信託及び非公社債等投資信託の受益権で公募のものを言う

- 特定株式投資信託の受益権は、上記1.に含まれる

- 特定投資法人の投資口

- 公募の特定受益証券発行信託の受益権

- 公募の特定目的信託の社債的受益権

- 国債及び地方債

- 外国又はその地方公共団体が発行し、又は保証する債券

- 会社以外の法人が特別の法律により発行する債券

- 外国法人に係るもの並びに投資信託及び投資法人に関する法律に規定する投資法人債・短期投資法人債、資産の流動化に関する法律に規定する特定社債・特定短期社債を除く

- 募集が一定の取得勧誘により行われた公社債

- その発行の日前9月以内(外国法人は12月以内)に有価証券報告書等を提出している法人が発行する社債

- 金融商品取引所又は外国金融商品取引所において公表された公社債情報に基づいて発行する公社債

- 外国において発行された公社債で、次に掲げるもの

- 国内において多数の者に対して売出しがされたもの(売出し公社債)

- 国内における売出しに応じて取得した日前9月以内(外国法人は12月以内)に有価証券報告書を提出している法人が発行するもの

- 上記a.及びb.は、その取得後、引き続き保管の委託がされているものに限る

- 次に掲げる外国法人等が発行し、又は保証する債券

- 出資金額等の1/2以上が外国の政府により出資等がされている外国法人

- 外国の特別の法令に基づいて設立された外国法人で、その業務がその外国の政府の管理の下で運営されているもの

- 国際間の取り決めに基づき設立された国際機関が発行し、又は保証する債券

- 国内又は国外の法令に基づいて銀行業又は金融商品取引業を行う法人又はそれらの100%子会社等が発行した債券

- 平成27年12月31日以前に発行された公社債(その発行の時において同族会社に該当する会社が発行した社債を除く)

このように、上場株式等は15項目から構成されますが、一般的には「取引所に上場されている株式」や「公募の投資信託」、「特定公社債(国債、地方債、外国国債や公募公社債等)」などが該当します。

尚、J-REIT(不動産投資信託)やETF(上場投資信託)なども、上記の上場株式等に含まれます。

一般株式等の範囲

一般株式等は、「上場株式等以外の株式等」が該当します。

従って、「非上場株式」や「私募による投資信託」、「一般公社債(特定公社債以外のもの)」などが一般株式等にあたります。

尚、これらの株式等の「譲渡」による所得が、譲渡所得として課税対象になりますが、この「譲渡」には、現物出資、代物弁済、交換、一定の贈与や遺贈なども含まれます。

但し、次に該当する譲渡は、株式等に係る譲渡所得には含まれません。

- 金融商品取引法に規定する「有価証券先物取引」の方法による株式等の譲渡

- 先物取引の事業所得又は雑所得(申告分離課税)

- 実質的に短期保有の土地等と同様とみなされる株式等の譲渡で、「事業等の譲渡に類似する有価証券の譲渡」に該当するもの

- 土地等の短期譲渡所得(申告分離課税)

申告分離課税による税金の計算

さて、株式等の区分が終わったら、続いては株式等の「譲渡所得」とそれに掛かる「税金」を計算します。

株式等の譲渡所得は、いわゆる「売却益」のことなので、売却収入から原価(購入費等)を控除した金額が譲渡所得になります。

また、譲渡所得に掛かる税金は、「申告分離課税」の方法により、「譲渡所得 × 税率」で計算されます。

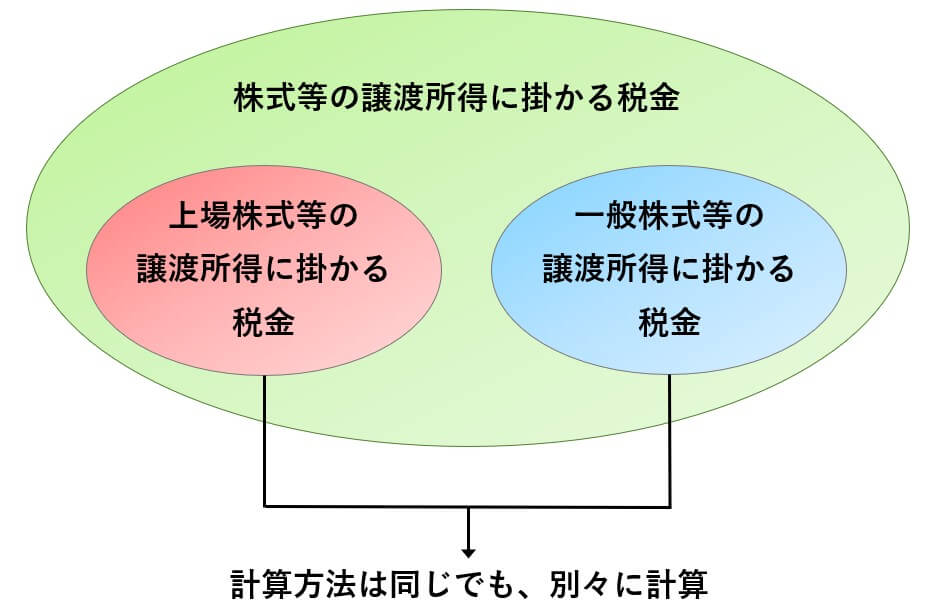

尚、「上場株式等」と「一般株式等」は、それぞれ別個に譲渡所得と税金を計算するので、注意してください。

譲渡所得と税金の計算方法は、次のとおりです。

【申告分離課税による譲渡所得及び税金の計算】

<上場株式等の申告分離課税>

- 上場株式等の譲渡所得の計算

上場株式等の譲渡所得

= 上場株式等の譲渡収入 - 上場株式等の取得価額・必要経費 - 上場株式等の譲渡所得に掛かる税金の計算

上場株式等の譲渡所得に掛かる税金

= 上場株式等の譲渡所得(※1)× 20.315%(※2)

<一般株式等の申告分離課税>

- 一般株式等の譲渡所得の計算

一般株式等の譲渡所得

= 一般株式等の譲渡収入 - 一般株式等の取得価額・必要経費 - 一般株式等の譲渡所得に掛かる税金の計算

一般株式等の譲渡所得に掛かる税金

= 一般株式等の譲渡所得(※1)× 20.315%(※2)

- (※1)について

- 総合課税の対象となる所得から控除しきれなかった「所得控除の額の合計額」がある場合には、所得控除が適用できる場合もあります。

- 詳しくは、こちらの記事を参照してください。

所得税の譲渡所得の区分【総合課税と申告分離課税】

- (※2)について

- 20.315%の税率の内訳は、次のとおりです。

- 所得税15% +(所得税15% × 復興特別所得税2.1%)= 15.315%

- 15.315% + 住民税5% = 20.315%

- 上記計算式において、一般的な「譲渡収入」とは、株式等の譲渡価格のことを言い、同じく「取得価額・必要経費」とは、株式等の取得(購入)費と委託手数料等のことを言います。

上記に掲げた計算式を見てもらえれば判りますが、上場株式等も一般株式等も、譲渡所得及び税金の計算方法は同じです。

但し、前述したとおり両者の譲渡所得及び税金は、それぞれ別個に計算するので、その点は誤解の無いようにしてください。

【上場株式等の計算と一般株式等の計算のイメージ図】

譲渡所得の金額がマイナス(損失)になった場合

このように、「上場株式等の譲渡所得の金額」と「一般株式等の譲渡所得の金額」は、それぞれ別々の申告分離課税とされています。

従って、もし譲渡所得の金額がマイナス(損失)になった場合であっても、次のように取り扱われます。

- 上場株式等に係る譲渡損失(マイナス)の金額を、一般株式等に係る譲渡所得の金額から控除することはできません。

- 一般株式等に係る譲渡損失(マイナス)の金額を、上場株式等に係る譲渡所得の金額から控除することはできません。

例えば、上場株式等の譲渡所得が100万円で、一般株式等の譲渡所得が△50万円のケースであっても、両者を相殺して「100万円 - 50万円 = 50万円 × 税率」という計算方法は採用できません。

あくまでも、別々に計算するので「上場株式等の譲渡所得100万円 × 税率」で計算し、一般株式等の方は「一般株式等の譲渡所得0円(マイナスは切捨て)× 税率 = ゼロ」という計算になります。

また、上場株式等の譲渡所得のマイナス(損失)と一般株式等の譲渡所得のマイナス(損失)は、原則として翌年以降に繰り越すことはできません。

さらに、株式等の譲渡所得以外の所得から生じたマイナス(損失)を、上場株式等の譲渡所得又は一般株式等の譲渡所得と相殺することも、原則としてできません。

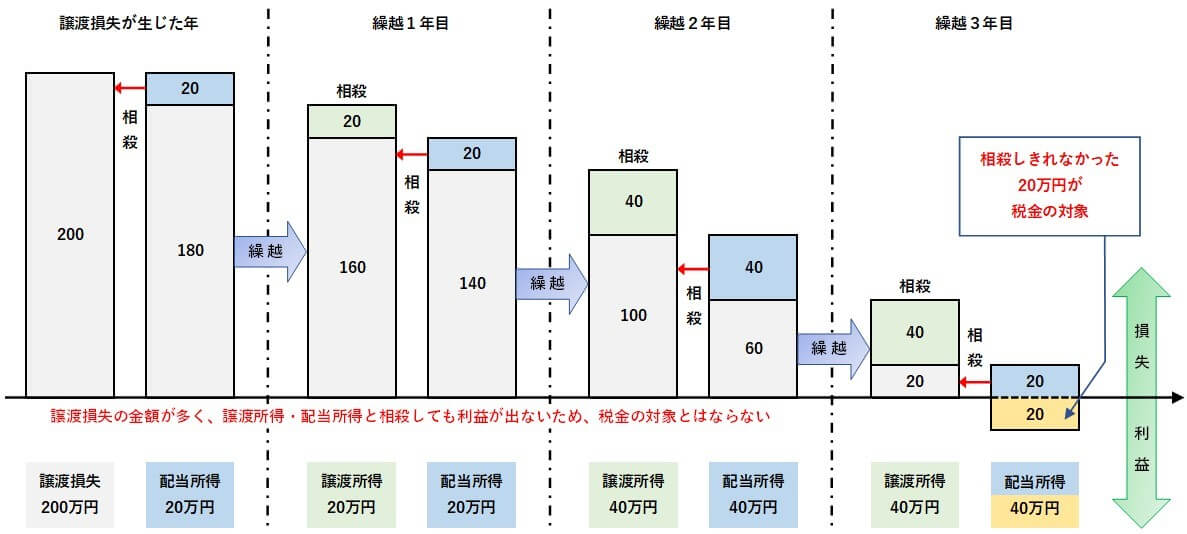

但し、上場株式等に限っては、その上場株式等を金融商品取引業者等(一般的には「証券会社」のこと)を通じて譲渡したことにより生じた損失(マイナス)の金額については、上記に関わらず、次のように取り扱っても良いとされています。

- 申告分離課税を選択した「上場株式等に係る配当等」と相殺することができる

- 上記1.と相殺してもなお相殺しきれない損失(マイナス)がある場合には、翌年以後3年間繰り越すことができる

この制度を、「上場株式等の譲渡損失に係る損益通算及び繰越控除」と言い、「損益通算」が、マイナスを相殺することで、翌年以降に繰り越すことを「繰越控除」と呼んでいます。

【上場株式等の譲渡損失に係る損益通算及び繰越控除】

- 「上場株式等の譲渡損失に係る損益通算及び繰越控除」の適用を受けるためには、適用期間中、連続して確定申告書を提出しなければなりません。

- 適用期間中、上場株式等の譲渡がなかった年であっても、確定申告書を提出する必要があります。

以上で、株式等の譲渡所得についての基礎解説を終わります。

尚、上場株式等の特定口座制度に関して、下記の記事でまとめているので、こちらの記事も参考にしてください。