こんにちは。税理士の高荷です。

さて、前回はマイホームを売却した場合の税金について、基本的な事項を一通り解説しました。

今回は、マイホームを売却した際の基本的な税制を踏まえたうえで、税金を安く抑える節税方法を紹介します。

通常、自宅を売れば、新しく住むところが必要になるので、新居に買い換えると思います。

しかし、折角新居を構えるのにも多額の税金を取られてしまっては、新居にかけるはずだった資金が少なくなってしまうかもしれません。

そんな時のために、税制上利用できる優遇措置(特例)がありますので、今回はマイホームを売却した際に適用できる、節税のための特例について解説します。

今回解説する内容は、マイホームを売って利益が出た場合に適用できる税制上の特例になります。

マイホームの売却には欠かせない特例になっていますので、是非参考にしてください。

尚、マイホームを売却した際の基本的な課税構造や売却損が出た場合に適用できる特例については、こちらの記事で詳しく解説しています。

マイホーム売却時の税金の計算方法【土地・建物等に係る譲渡所得の基礎】

マイホームの売却損失が出た場合に適用できる特例【買換えと住宅ローン】

この記事と併せて読んで貰えれば、より理解が深まると思います。

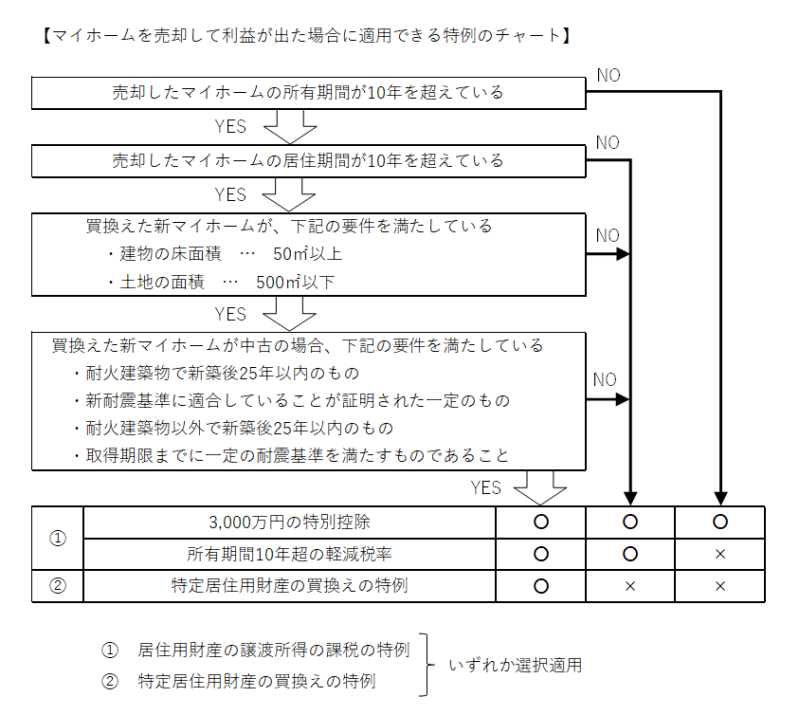

マイホームを売った際に利益が出た場合の特例

マイホームの売却利益が出ている場合には、次の2つの特例を利用することにより、税金を安く抑えることができます。

1つ目の特例は、こちらです。

居住用財産の譲渡所得の課税の特例

この特例は、一定の要件に該当する場合に、2つの優遇措置を受けることができます。

- 売却利益から3,000万円を控除することができる

- マイホームの所有期間が10年を超える場合、軽減税率を適用できる

2つ目の特例は、こちらになります。

特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

こちらの特例は、下記のような内容です。

- マイホームを売った金額より、買換えたマイホームの取得金額の方が大きければ、課税されない

尚、こちらの特例も、一定の要件に該当した場合に適用することができます。

今回は、この2つの特例の適用要件や適用方法について解説しますが、1つ重要な注意点があります。

そのため、どちらかの特例を選択適用することになります。

居住用財産の譲渡所得の課税の特例

それでは、早速1つ目の特例である、居住用財産の譲渡所得の課税の特例から解説します。

マイホームの売却利益が出ている場合に利用できる特例には、2つの種類があることは前述しましたが、通常マイホームの売却に係る特例と言えば、この居住用財産の譲渡所得の課税の特例を指します。

なぜならば、この特例を使用することで、ほとんどの人は税金がゼロ、若しくは少額になるからです。

適用要件

この特例には、2つの優遇措置があります。

- 売却利益から3,000万円を控除することができる

- マイホームの所有期間が10年を超える場合、軽減税率を適用できる

ここでは、各優遇措置の適用要件を確認します。

【居住用財産の譲渡所得の課税の特例の適用要件】

| 3,000万円の特別控除 | 所有期間10年超の軽減税率 | |

|---|---|---|

| 要件

|

|

|

| 所有期間 | 制限なし | 土地・家屋ともに10年超 |

| 居住期間 | 制限なし | 制限なし |

| 適用制限 |

|

|

| 注意事項 |

|

|

- 所有期間は、売却した年の1月1日の現況で判断します。

上記の適用要件に該当する場合には、この特例の適用を受けることができます。

尚、マイホームを売却した際の特例は、他の特例と重複適用はできませんが、この2つの優遇措置は同じ特例内の規定なので、重複適用することができます。

| 居住用財産の譲渡所得の課税の特例 | 3,000万円の特別控除 | 同じ特例内の規定なので、重複適用可能 |

| 所有期間10年超の軽減税率 |

税金の計算

続いては、それぞれの優遇措置の税金の計算方法を解説します。

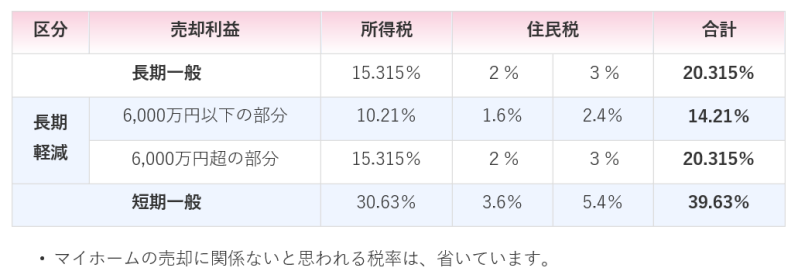

その前に、マイホームの売却利益に係る税率を確認しておきます。

【マイホームの売却に係る税率】

3,000万円の特別控除と、所有期間10年超の軽減税率の税金の計算方法は、下記のようになります。

【3,000万円の特別控除の税金計算】

(マイホームの売却利益 - 3,000万円)× 税率(※) = 税金の金額

(税率※)

- マイホームの所有期間5年以下⇒39.63%

- マイホームの所有期間5年超⇒20.315%

続いて、所有期間10年超の軽減税率の場合は、次のようになります。

【所有期間10年超の軽減税率の税金計算】

①、売却利益が、6,000万円以下の場合

マイホームの売却利益 × 税率(14.21%)= 税金の金額

②、売却利益が、6,000万円超の場合

- 売却利益6,000万円以下の部分

6,000万円 × 税率(14.21%)= 税金の金額- 売却利益6,000万円超の部分

(マイホームの売却利益 - 6,000万円) × 税率(20.315%)= 税金の金額

最後に、3,000万円の特別控除と所有期間10年超の軽減税率を併用している場合の、計算方法です。

【3,000万円と10年超の両方を適用している場合の税金計算】

①、マイホームの売却利益から、3,000万円を控除する

マイホームの売却利益 - 3,000万円

②、①が6,000万円以下の場合

① × 税率(14.21%)= 税金の金額

③、①が6,000万円超の場合

- 売却利益6,000万円以下の部分

6,000万円 × 税率(14.21%)= 税金の金額- 売却利益6,000万円超の部分

(① - 6,000万円)× 税率(20.315%)= 税金の金額

以上が、居住用財産の譲渡所得の課税の特例の解説になります。

通常マイホームを売却した場合には、3,000万円以上の利益が出ることは稀です。

ですから、この特例を適用すると、ほとんどの人は税金ゼロか、少額な納税額になると思います。

特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

上記の居住用財産の譲渡所得の課税の特例を使えば、マイホームの売却に関しての節税は充分だろうと述べました。

しかし、中には居住用財産の譲渡所得の課税の特例を使っても納税額が多い人や、どうしても納税額をゼロにしたい、という人もいるかもしれません。

そのような場合には、もう1つの「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例(以下、「特定居住用財産の買換えの特例」と呼びます)」を検討してください。

概要

先ほどの、居住用財産の譲渡所得の課税の特例は、比較的分かりやすい特例だったと思います。

しかし、今回の特定居住用財産の買換えの特例は、少し分かりづらいかもしれませんので、まずその概要から説明します。

通常は、マイホームを売却したら、新しい居住用の住宅を購入すると思います。いわゆるマイホームの買換えです。

この特例は、マイホームの買換えを前提とした特例になっています。

また、この特例の特徴は、以下の内容になると前述しました。

マイホームを売った金額より、買換えたマイホームの取得金額の方が大きければ、課税されない

しかし、この特例は税金の支払いを免除するものではありません。

旧マイホームを売却して、代わりの新マイホームに買換えたときは、一定の要件のもと、売却益に対する課税を将来に繰り延べることができます。

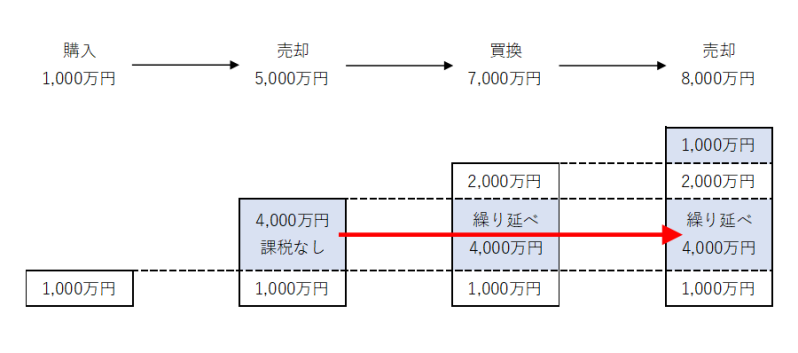

この課税の繰り延べを、簡単な例で説明します。

例)

- 15年前に旧マイホームを購入…1,000万円

- 旧マイホームを売却…5,000万円

- 新しいマイホームに買換え…7,000万円

この場合には、4,000万円の売却益が出るため、この4,000万円に対して税金が掛かります。

しかし、この特例の適用を受けた場合には、次のように取り扱います。

- 売却した年では、売却益に対して税金は掛からない

- 買い換えたマイホームを将来売却した時に、この売却益に対する税金が掛かる

このように、現在の税金を将来に先送りする制度です。

もう少し詳しく解説しますので、下の図をご覧ください。

上の図の場合、買換えた新マイホームを8,000万円で売却しています。

この場合には、売却価格の8,000万円と買換価格7,000万円との差額である1,000万円が売却益になります。

しかし、旧マイホームから新マイホームへの買換え時に特例の適用を受けていたため、繰り延べられた売却益4,000万円が残っています。

ですから、上の図の場合では8,000万円で新マイホームを売却した際に、次の金額が売却益とみなされ、税金が掛かることになります。

1,000万円(実際の売却益)+ 4,000万円(繰り延べた売却益)= 5,000万円

この、5,000万円に対して税金が掛かる仕組みになっています。

適用要件

それでは、特定居住用財産の買換えの特例の適用要件を確認します。

【特定居住用財産の買換えの特例の適用要件】

| 特定居住用財産の買換えの特例 | ||

|---|---|---|

| 要件 |

|

|

| 特例の適用期間 | 平成31(2019年)年12月31日までに売却 | |

| 所有期間 |

土地・家屋ともに10年超 | |

| 居住期間 |

通算10年以上

|

|

| 適用制限 |

|

|

| 注意事項 |

|

|

| 買換えた新マイホームについての要件 | 購入 |

|

| 居住 |

|

|

| 面積 |

|

|

| その他 |

新マイホームが中古住宅の場合

|

|

- 所有期間は、売却した年の1月1日の現況で判断します。

上記の適用要件に該当する場合には、この特例の適用を受けることができます。

尚、この特定居住用財産の買換えの特例は、居住用財産の譲渡所得の課税の特例と重複適用することができません。

どちらか1つの選択適用になります。

[su_label]チェック![/su_label]

住宅ローン控除と併用することはできない

今回紹介する2つの特例制度、「居住用財産の譲渡所得の課税の特例」と「特定居住用財産の買換えの特例」の適用要件にも記載しましたが、これら2つの特例と住宅ローン控除は併用することができません。

これら2つの特例か、住宅ローン控除か、どちらかの選択適用となります。

住宅ローン控除の適用要件に、以下の要件があります。

住み始めた年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていない。

つまり、2018年に今回紹介した2つの特例のいずれかを適用した場合には、2018年~2020年の間は、住宅ローン控除は受けられないことになります。

どちらを選択するべきかは、ケースバイケースになりますので、比較検討して適用することになります。

一般的には、住宅ローン控除の総額とマイホーム税制の特例による減税額を比較して検討することになると思いますが、どちらが有利かは一概には決められません。

【あわせて読みたい】住宅ローン控除に関連する記事

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、必要書類など】

税金の計算

特定居住用財産の買換えの特例は、2つのケースによって税金の計算方法が変わります。

それでは、それぞれのケースについて解説します。

旧マイホームの売却価格 ≦ 買換えた新マイホームの購入価格の場合

売却した旧マイホームの売却価格よりも、買換えた新マイホームの購入代人の方が大きい場合には、下記のようになります。

この場合には、売却利益が将来に先送りされます。

新マイホームを売却した際に、先送りした売却利益に課税されることになります。

旧マイホームの売却価格 > 買換えた新マイホームの購入価格の場合

売却した旧マイホームの売却価格が、買換えた新マイホームの購入代人よりも大きい場合には、次の方法により売却利益を計算します。

マイホームを売却した際の売却利益の計算は、下記に掲げる算式によります。

この算式の ① と ② を、次の計算方法で計算します。

【① 売却収入の計算】

旧マイホームの売却価格 - 買換えた新マイホームの購入価格

【② 取得費+売却に掛かった諸経費の計算】

(旧マイホームの取得費 + 旧マイホームの売却に掛かった諸費用)× ① / 旧マイホームの売却価格

【売却利益の計算及び税金の計算】

① - ② = 売却利益 × 税率(20.315%) = 税金の金額

以上が、特定居住用財産の買換えの特例の解説になります。

【参考】マイホームを売った際に利益が出た場合の特例のまとめ

ここまで、マイホームを売却して利益が出た場合に適用できる節税方法として、2つの特例(3つの優遇措置)について解説しました。

これらの2つの特例(3つの優遇措置)の適用間関係をまとめると、次のようになります。