こんにちは。税理士の高荷です。

不動産(土地・建物)売却の際には、多額の税金がかかる可能性があります。

不動産の売却については、売却価格も重要ですが、納税額がどのくらいになるかを把握しておくことも重要です。

一口に不動産の売却と言っても、その形態は色々あります。

今回は、その中でもマイホームを売却した場合の税金について解説します。

このマイホームの売却に関しては、様々な税制上の優遇措置(特例)が設けられています。

しかし、それらの優遇措置(特例)を利用しようと思えば、まずはマイホーム売却にかかる税金の仕組みを知る必要があります。

そこで、マイホーム売却に係る税制上の優遇措置を解説する前の基礎編として、マイホームを売った時の利益の計算方法や税金の計算方法、確定申告の要否などを分かりやすく解説します。

この記事を読めば、マイホームの売却に係る税金の基本は完璧です。

マイホーム売却に係る利益の計算

マイホームを売却しても、必ず税金が掛かるとは限りません。

マイホームを売却した際に税金が掛かるのは、売却利益が出た場合になります。

そこで、この章ではマイホームを売却した際の利益の計算方法について解説します。

尚、冒頭でも述べましたが、今回の解説は下記の事項を前提としています。

マイホームを売却して利益が出た場合の特例の適用については、こちらの記事を参考にしてください。

【土地・建物】マイホーム売却時の節税方法【譲渡所得の課税の特例】

マイホームの売却に税金が掛かる場合

前述しましたが、マイホームを売却した際に税金が掛かるのは、下記に該当する場合です。

この場合には、税金が掛かります。

逆に言うと、マイホームを売却して損失が出た場合には、税金は掛かりません。

尚、マイホームを売却して損失が出た場合には、一定の要件のもとで優遇措置(特例)を適用することができます。

詳しくは、下記の記事を参照してください。

マイホームの売却損失が出た場合に適用できる特例【買換えと住宅ローン】

マイホームの売却利益の計算方法

続いて、マイホームを売却した際の売却利益の計算方法について解説します。

マイホームを売却した場合の利益の計算方法は、次のとおりです。

【マイホームの売却利益の計算方法】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

この計算により、利益が出ればその利益に対して税金が掛かります。

また、計算の結果、損失(マイナス)が出れば税金は掛かりません。

次からは、この売却利益の計算方法を構成する各計算要素の内容について解説します。

具体的には、次の計算要素の順番で解説していきます。

- 売却収入

- 取得費

- 売却に掛かった諸費用

マイホーム売却利益の計算要素①【売却収入】

それでは、マイホームを売却した場合の利益の計算式の内容について解説します。

【マイホームの売却利益の計算方法】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

ここで解説する内容は、上記計算式の「売却収入」になります。

この売却収入の内容は、次に掲げるとおりです。

このように、マイホーム売却収入は、次の2つから構成されます。

- マイホーム(土地・建物)の売却代金

- 固定資産税・都市計画税の精算金

このうち、マイホーム(土地・建物)の売却代金については、説明の必要は無いと思います。

注意してもらいたいのは、固定資産税・都市計画税の精算金も、売却収入に含まれるということです。

[su_label]チェック![/su_label]

固定資産税・都市計画税の精算

固定資産税・都市計画税の精算に関する説明をする前に、次の点に留意してください。

固定資産税・都市計画税の精算は、義務ではありません。

従って、必ず発生するとは限らないということを、念頭に置いてください。

固定資産税・都市計画税は、その年の1月1日現在の所有者に対して課税されます。

そのため、マイホームを売却しても、その年分の固定資産税・都市計画税は1⽉1⽇現在の所有者(売主)が負担します。

そこで、不動産売買契約時に売主・買主の不公平感をなくすため、契約者間で⽇割り計算して精算することが⼀般的となっています。

例)5月31日付引渡、税額15万円の場合

- 1月1日を起算日として計算

- 売主の負担額

15万円 × 150日 / 365日 = 61,643円

(150日 = 1/1 ~ 5/30)- 買主の負担額

150,000円 - 61,643円 = 88,357円

【注意点】

- 一般的に不動産取引の慣行では、精算日の起算日を1月1日又は4月1日として計算します。

- 納税通知書は、通常5月頃にその年の1月1日時点の所有者である売主に送られてくるため、1月~5月頃の残金(引渡し)においては、次のいずれかの精算方法を採ります。

- 納税通知書が届くまで精算を延期する

- 前年度の税額をもとに仮精算して納税通知書が届いたときに再精算する

- 前年度の税額をもとに精算して再精算しない

- C.の方法の場合、3年に一度の固定資産税評価額の評価替えにあたる年や、税制改正による税率・軽減の特例の内容が変更された年等は、前年度の税額と大きく異なるので特に注意が必要となります。

最初に、固定資産税・都市計計画税の精算は、義務ではないと述べました。

しかし、一般的には精算をするのが通例です。

精算をしないと「売主が不利」になってしまうからです。

不動産会社等が仲介に入っている場合には、ほぼ必ずこの精算に触れてくれるので、売主・買主の間を上手く取り持ってくれると思います。

しかし、売買の形態によっては、仲介業者がいない場合も考えられます。

その際は「売主側」が固定資産税・都市計画税の精算について、注意を働かせることが必要になります。

尚、サラリーマン等がマイホームを売却しても消費税は掛かりません。

消費税の課税判定の方法【課税、非課税、免税及び不課税の区分方法】

マイホーム売却利益の計算要素②【取得費】

次に、売却利益の計算式の「取得費」について解説します。

再度、前掲した売却利益の計算方法を掲載するので、確認してください。

【マイホームの売却利益の計算方法】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

上記の計算式に出てくる「取得費」とは、次の2つの方法により計算した金額のうち、いずれか大きい方を言います。

取得費が大きい方が、最終的な利益が少なくなるため、できるだけ多く計上したほうが得になります。

取得費の計算方法(1)

【原則的な取得費の計算方法】

売却するマイホーム(土地・建物)の購入代金 + 購入の際の諸費用 - 建物の減価償却費

取得費の計算方法(2)

【特例による取得費の計算方法】

売却収入 × 5%

マイホームを売却した場合の利益の計算方法で、最も重要で、且つ最も面倒なのが取得費の計算です。

それでは、原則的な計算方法と特例による算方法について、解説していきます。

取得費の計算方法(1)【原則的な取得費の計算方法】

原則的な取得費の計算方法を用いるためには、下記の3つの要素が必要になります。

- マイホームの購入代金

- マイホームの購入に掛かった諸費用

- マイホーム(建物)の減価償却費

この3つの要素を、1.と2. 及び 3. の2つに分けて解説します。

マイホームの購入代金及び購入に掛かった諸費用

まず、マイホームの購入代金については、「購入時の売買契約書等」を確認してもらえば判ると思います。

次に、マイホームの購入に掛かった諸費用ですが、具体的には次に掲げるものが該当します。

【マイホームの購入に掛かった諸費用の具体例】

| 購入に掛かった諸費用 | 内容 | |

|---|---|---|

| ① | 購入時の仲介手数料 | 不動産業者に支払った仲介手数料 |

| ② | 収入印紙 | 売買契約書に貼った印紙代 |

| ③ | 登記費用・登録免許税 | 不動産登記に掛かった登記費用及び印紙代 |

| ④ | 不動産取得税等 | 購入時に納めた税金 |

| ⑤ | 立ち退き費用 | 以前の所有者等への立退料 |

| ⑥ | 整地費・建物の取り壊し費用 | 土地の整地費、古い建物の取り壊し費 |

| ⑦ | 固定資産税等精算金 | 固定資産税(都市計画税)の精算金 |

| ⑧ | 測量費 | 土地の測量費 |

| ⑨ | 借入金の利子 | 一定の借入金の利子(※1) |

| ⑩ | リフォーム等の費用 | 一定のリフォーム等の費用(※2) |

上記の費用が、取得費に含まれるマイホームの購入に掛かった諸費用になります。

尚、上記の表の内容は、全てマイホーム購入時の契約書や領収書、見積書、請求書などに基づいて計上します。

そのため、これらの書類を保管していなかった場合には、取得費に含めることはできません。

[su_label]チェック![/su_label]

借入金の利子(※1)

マイホーム(土地・建物)を購入するために借入れた資金の利子については、次に該当する部分のみ取得費に含めることができます。

- 土地や建物を実際に使用開始する日までの期間に対応する部分の利子

つまり、住宅ローンの場合には、このようになります。

借入日から居住開始日までに支払った借入金の利子は、取得費に含めることができる

実際にはあまり無いケースだと思いますが、上記に該当する住宅ローンの利子は、取得費に含めることができます。

[su_label]チェック![/su_label]

リフォーム等の費用(※2)

売却するマイホームに実施した過去のリフォーム代も、次に該当する場合には取得費として計上することができます。

その建物の価値が向上するような大掛かりなリフォーム等

ここで大事なのは「価値が向上」するリフォーム等でなければならない、という点です。

ですから、下記のようなリフォームは取得費に含めることができません。

その建物の維持・管理に該当するとみなされる修理・修繕など

建物の維持・管理に該当するリフォームの一例を挙げると、次のようなリフォームになります。

- 雨漏りの改善

- 壁などのひび割れの修繕や塗装費用(以前と同程度の修理)

- 畳の表替え

- はく離した瓦を以前と同程度の物に取り替える

- 床や壁紙を以前と同程度の物に取り替える

- き損したガラスの取り替え又は障子やふすまの張り替え

- キッチンを以前と同程度の物に入れ替える

- ガス給湯器の入れ替え

このようなリフォームは、建物の維持・管理に該当するため、取得費に含めることはできません。

尚、何をもって「価値が向上」したのか、「維持・管理」なのかを明確にする規定はありませんので、一般的な見地から判断することになります。

【リフォームや増改築工事に係る住宅ローン控除についてまとめた記事】

【確定申告】リフォーム・増改築をした場合の住宅ローン控除【控除額の計算、適用要件、手続方法など】

マイホーム(建物)の減価償却費

続いては、取得費の原則的な計算において、「マイホームの購入代金 + 購入に掛かった諸費用」から控除することになる「建物の減価償却費」について解説します。

減価償却費とは、次の費用を言います。

- 尚、土地に関しては、減価償却費はありません。

- 建物だけの規定です。

この減価償却費の計算は、次の算式によります。

上記算式のうち、償却率と経過年数は、下に掲げるとおりになります。

[su_label]チェック![/su_label]

【償却率】

減価償却費を計算する場合に使用する償却率は、下の表のとおりです。

マイホームの構造に従って、該当する償却率を使用します。

建物の構造等 耐用年数 償却率 木造モルタル 30年 0.034 木造 33年 0.031

軽量鉄骨

骨格材3mm以下28年 0.036 軽量鉄骨

骨格材3mm超、4mm以下40年 0.025 軽量鉄骨

骨格材4mm超51年 0.02

鉄筋コンクリート造 70年 0.015

[su_label]チェック![/su_label]

【経過年数】

減価償却費を計算する場合に使用する経過年数とは、マイホームを購入してから売却するまでの経過年数です。

経過年数を計算する場合、6ヶ月以上の端数は1年とし、6ヶ月末満の端数は切り捨てます。

尚、減価償却の仕組みや計算方法は、こちらの記事で詳しく解説しています。

自動車に係る減価償却費を定額法と定率法で計算する方法【基礎から償却方法まで】

原則的な取得費の計算例

原則的な取得費の計算の最後として、具体的な数字を使って取得費を計算したいと思います。

【原則的な取得費の計算例】

- 木造一戸建て

- 建物購入価格 2,000万円

- 土地購入価格 2,000万円

- 経過年数 15年2ヶ月

- 購入時に掛かった諸費用 150万円

原則的な取得費は、下記の方法により計算します。

取得費の計算方法(1)

【原則的な取得費の計算方法】

売却するマイホーム(土地・建物)の購入代金 + 購入の際の諸費用 - 建物の減価償却費

この算式に、上の数字を当てはめると、このようになります。

2,000万円 + 2,000万円 + 150万円 - 837万円 = 3,313万円

- 減価償却費 = 2,000万円 × 0.9 × 0.031 × 15年 = 837万円

従って、この木造一戸建てマイホームの取得費は、3,313万円になります。

取得費の計算方法(2)【特例による取得費の計算方法】

続いては、特例を使った取得費の計算になります。

特例による取得費の計算は、非常に簡単です。

取得費の計算方法(2)

【特例による取得費の計算方法】

売却収入 × 5%

このように、売却収入(マイホーム(土地・建物)の売却代金 + 固定資産税・都市計画税の精算金)に5%を乗じて計算します。

この特例計算は、下記の場合に使用するのが一般的です。

こちらの特例で計算した取得費が、原則的な方法で計算した取得費よりも多くなれば、特例による取得費を採用することができます。

しかし、通常は原則的な計算方法の方が、取得費は多くなります。

[su_label]チェック![/su_label]

土地と建物の一括購入の場合

分譲マンションや建売住宅のように、土地と建物をセットで購入しているケースがあります。

このようなケースでは、土地と建物の購入金額が分かれていないことがあります。

- 土地の価格…2,000万円

- 建物の価格…2,000万円

というように、それぞれ独立した価格表示ではなく、下記のようになっている場合です。

- 土地・建物の価格…4,000万円

これでは建物の購入価格がいくらか分からないので、減価償却費を計算することができません。(取得費の原則的な計算方法が、採用できません)

この場合には、下記の方法に従って、土地と建物それぞれの購入金額を割り出す必要があります。

- 建物に掛かった消費税から建物価格を逆算する

- 標準的建築価額により建物価格を計算する

- 土地と建物の固定資産税評価額の比率で按分して求める

- 不動産鑑定士の鑑定価格などから土地と建物の時価を求め、その比率で按分する

今回、これらの詳細は省きますが、どの方法を採用しても構いませんし、特例で計算しても構いません。

マイホーム売却利益の計算要素③【売却に掛かった諸費用】

マイホームを売却した際の利益の計算の最後は、「売却に掛かった諸費用」の解説です。

この売却に掛かった費用まで理解できれば、マイホームの売却に係る利益が計算できます。

【マイホームの売却利益の計算方法】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

売却に掛かった諸費用とは、「マイホームを売却するために要した費用」になります。

前述した「マイホームの購入に掛かった諸費用」と同じようなものですが、若干異なるので下記にまとめました。

【マイホームを売却するために要した費用】

| 売却に掛かった諸費用 | 内容 | |

|---|---|---|

| ① | 購入時の仲介手数料 | 不動産業者に支払った仲介手数料 |

| ② | 収入印紙 | 売買契約書に貼った印紙代 |

| ③ | 立ち退き費用 | 貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料 |

| ④ | 取壊し費用 | 土地などを売るために、建物を取り壊したときの取壊し費用、建物の損失額 |

| ⑤ | 測量費 | 売買に直接関係する場合のみ |

| ⑥ | 違約金 | 売買契約をした後に、更に有利な条件で売るため最初の契約者に支払った違約金 |

| ⑦ | 名義書換料 | 借地権を売るときに地主の承諾をもらうために支払った名義書換料 |

| ⑧ | リフォーム等の費用 | 一定のリフォーム等の費用(※) |

- 一部、マイホームの売却とは関係ないものもありますが、参考までに載せています。

上記に掲げる費用が、一般的な売却に掛かった諸費用になります。

[su_label]チェック![/su_label]

リフォーム等の費用(※)

売却に掛かった諸費用は、あくまでも「売るときに直接要した費用」でなければなりません。

そのため、修繕費や固定資産税など、所有期間中の維持・管理のために支払った費用は該当しません。

ただし、買主からの要請で行ったリフォーム等の費用は、売却に掛かった諸費用と認められるケースもあります。

この場合のリフォーム等も、その建物の価値が向上するような大掛かりなリフォーム等である必要があります。

考え方としては、マイホームの購入に掛かった諸費用のリフォームと同じです。

マイホーム売却に係る税金の計算

さて、ここまでの解説で、マイホームを売却した際の利益が計算できることになります。

【マイホームの売却利益の計算方法】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

冒頭でも述べたように、マイホームを売却して利益がでた場合には、その利益に対して税金が掛かります。

今回の解説は、税制上の優遇措置(特例)を利用しない、最も基本的な税金計算を前提にしています。

そのため、マイホームを売却した際に掛かる税金の計算は、下記のようになります。

【マイホームの売却に係る税金の計算方法】

マイホームの売却利益 × 税率 = 税金

マイホームの売却利益は、ここまでの解説で計算できるため、ここでは税金の計算に使う税率について解説します。

マイホームの売却に係る税金の計算で使う税率は、次の表に掲げる税率になります。

【マイホーム売却に係る税金の計算で使う税率】

| 区分 | 売却利益 | 所得税 | 住民税 | 合計 | |

|---|---|---|---|---|---|

| 長期一般 | 15.315% | 2% | 3% | 20.315% | |

| 長期 軽減 |

6,000万円以下の部分 | 10.21% | 1.6% | 2.4% | 14.21% |

| 6,000万円超の部分 | 15.315% | 2% | 3% | 20.315% | |

| 短期一般 | 30.63% | 3.6% | 5.4% | 39.63% | |

- マイホームの売却に関係ないと思われる税率は、省いています。

それぞれの税率区分は、このようになっています。

- 長期一般 … マイホームの所有期間が5年超

- 長期軽減 … マイホームの所有期間が10年超

- 短期一般 … マイホームの所有期間が5年以下

所有期間の判定は、売却をする年の1月1日の現況によります。

尚、所有期間の判定方法について、下記の記事で詳しくまとめているので、参考にしてください。

長期譲渡所得と短期譲渡所得の範囲と区分【譲渡資産の所有期間の判定方法】

上記の区分に応じて、マイホームの売却利益に該当する税率を乗じ、税金を計算します。

マイホームを売却した場合の確定申告について

最後に、マイホームを売却した場合の確定申告について説明します。

マイホームを売却して利益が出た場合には、確定申告をする必要があります。

このマイホームの売却に係る確定申告は、通常の確定申告とは異なる方法になります。

マイホームの売却に係る申告分離課税

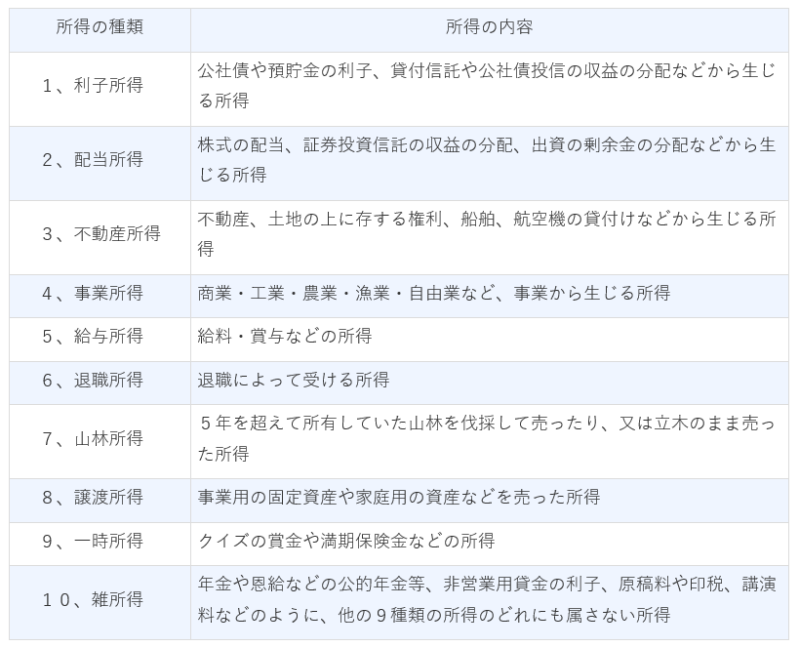

所得税は、その所得(=利益と考えてください)の性質によって、次のように所得を区分しています。

【所得税における所得の区分】

所得税の確定申告は、上に掲げた各種所得の金額(給与所得や不動産所得など)を合算して総所得金額を求め、これに税率を掛けて税金を計算する「総合課税」が原則です。

しかし、以下の所得については、「総合課税」ではなく、他の所得とは合算しない独立した課税方式を採用します。

- 退職所得

- 山林所得

- 譲渡所得のうち土地・建物等及び株式等の譲渡所得

マイホームの売却による利益は、土地・建物等の譲渡所得に該当します。

そのため、申告分離課税により確定申告を行うことになります。

因みに、総合課税の所得と申告分離課税の所得の両方がある場合には、税金の納付額は下のようになります。

マイホームの売却で損失がでた場合には確定申告しなくても良いのか

マイホームの売却によって損失が出た場合には、税金は掛かりません。

税金が掛からない場合には、確定申告をする必要もありません。

しかし、これは確定申告をする必要がないだけであって、別に確定申告をしても構わないことになります。

では、マイホームを売って損失が出た場合には、どうしたら良いのかというと、私ならこのように勧めます。

その理由を説明します。

マイホームの売却は、不動産(土地・建物)の売却にあたります。

不動産を売却すると、売主・買主で所有権移転登記を行います。

この所有権移転登記は法務局が管轄しているので、税務署には関係ありません。

しかし、所有権移転登記の内容は、全て税務署に流れます。

ですから、税務署は「誰がいつ不動産を売って」「誰がいつ不動産を買ったか」を、全て把握しています。

そのため、マイホームを売却して確定申告をしていない人には、税務署からお尋ねが来ます。

これは、損失が出ているかいないかは、関係ありません。

税務署は計算の内容までは分からないので、登記の内容を確認し、大体の当たりを付けてお尋ねを実施します。

通常は、税務署から「譲渡所得の申告についてのお尋ね」という文書が送られてきます。

そして、このお尋ね文書は、下記の事項を記載して提出しなければなりません。

【マイホームの売却利益の計算方法】

売却収入 -(取得費 + 売却に掛かった諸費用)= 利益(又は、損失)

マイホームを売った利益(損失)の計算内容です。

ですから、結局確定申告をするのと同じことになるのです。

マイホームを売って損失が出た場合でも、確定申告をしておけば税務署からお尋ねが来ることはありません。

また、こういったお尋ねは、忘れた頃にやってくるものなので、再度書類を用意したり計算したりするのは非常に面倒になります。

私が、損失が出た場合でも確定申告をした方が良いというのは、こういった理由からになります。