こんにちは。税理士の髙荷です。

さて、前回の記事で「譲渡所得の基本的な考え方」について解説しました。

資産の譲渡による所得(利益)は、原則として「所得税の譲渡所得に該当」し、その中で「譲渡所得以外の所得になるもの」と「税金そのものが掛からないもの」に分類することができるという内容でした。

今回は、この譲渡所得について、もう一歩進んだ解説を行います。

具体的には、譲渡所得に係る税金(所得税)を計算する際の計算方法に関する解説になります。

譲渡所得に係る税金を計算する場合には、次のいずれかの計算方法を用います。

- 総合課税

- 分離課税

総合課税も分離課税も、同じ税金の計算方法ですが、その計算過程や税率などが異なります。

今回の記事では、総合課税と分離課税の違いと、譲渡所得のうち「総合課税の対象となるもの」と「分離課税の対象となるもの」の区分について解説したいと思います。

尚、譲渡所得は個人住民税にも影響しますが、個人住民税(地方税)は所得税(国税)に準じて課税されるものなので、今回は「所得税(国税)」を対象に解説します。

【前回の記事は、こちらから参照してください】

所得税の譲渡所得の範囲と定義【非課税所得と譲渡所得にならない所得】

総合課税と分離課税

それでは、最初に「総合課税」と「分離課税」の違いから解説します。

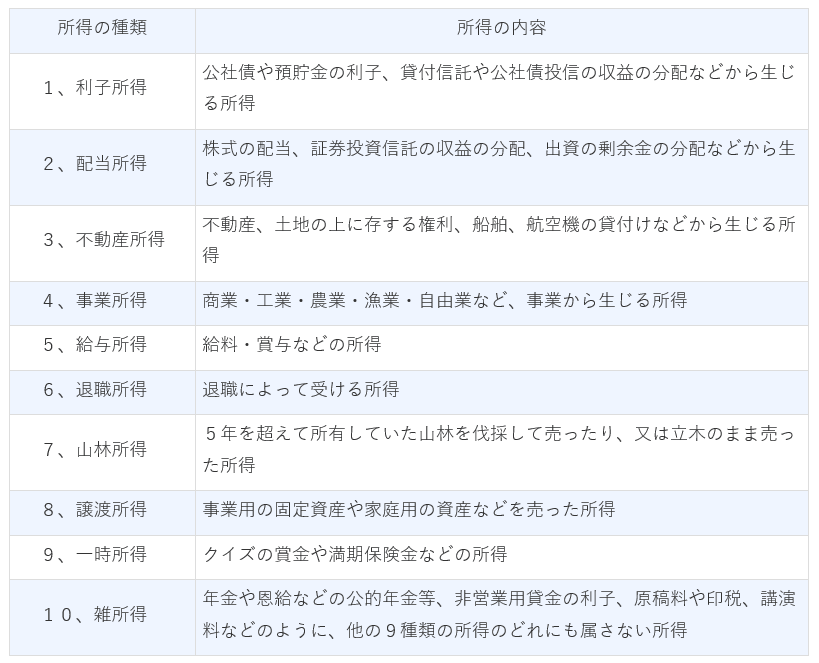

前回の記事でも解説しましたが、所得税(復興特別所得税も含みます)を計算するには、まず自分が得た利益(所得)が、何の所得に該当するのかを区分する必要があります。

【所得税法上の所得(利益)の区分】

上記に掲げた10種類の所得の中から、自分が得た利益(所得)が、どの所得に該当するのかを選別するのです。

因みに、個人が得た全ての所得は、上記10種類のいずれかに該当します。(該当しない所得はありません)

例えば、個人で事業を行っている人であれば、その事業から得た所得は、上図4番の「事業所得」に該当します。

また、サラリーマンが会社からもらう給与や賞与は、5番の「給与所得」になります。

基本的に、所得税法上の所得の区分は、「何によって(何をして)得た所得か?」で区分します。

尚、所得の区分方法については、下記の記事も参考にしてください。

個人が駐車場を経営する場合の税制上のデメリット【所得税の節税上のデメリット】

【確定申告】一時所得と雑所得の違い【所得の範囲と税金の計算方法】

このように区分した所得を基に所得税の計算を行うわけですが、ここから「総合課税」と「分離課税」という2つの計算方法が登場します。

【分離課税の2つの種類】

分離課税は、「税金の計算方法」、「確定申告の要否」及び「納税の方法」によって、さらに2つの種類に分かれます。

- 申告分離課税

- 自分で確定申告をして税金を計算し、納税額があれば自分で納付する方法です。

- 源泉分離課税

- 源泉徴収によって税金の計算・納付が終了し、確定申告をする必要がない方法です。

今回の記事で解説する分離課税は、1.の「申告分離課税」のため、この後は「申告分離課税」という呼び方で統一します。

【源泉徴収とは】

源泉徴収とは、給与や配当などの支払者(主に企業)が、それらを支払う際に、あらかじめ税金を天引きし、その天引きした税金を国等に納付する制度を言います。

この源泉徴収により、給与や配当を受け取る人は、税金に関する手続きなどをする必要が無くなります。

総合課税とは

まずは、総合課税から解説します。

総合課税とは、前述した10種類の所得のうち、該当する全ての所得を「合算」して所得税を計算する方法です。

総合課税が適用される所得は、次の8種類です。

【総合課税の対象となる所得】

- 利子所得(※1)

- 配当所得(※1)

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得(※2)

- 一時所得

- 雑所得

- (※1)

- 源泉分離課税により、確定申告不要となるものを除く

- 申告分離課税との選択可能なものも有り

- (※2)

- 後述する、申告分離課税の対象となるものを除く

- 尚、厳密にはさらに細かい規定がありますが、ここでは割愛します。

総合課税による所得税の計算過程は、次のようになります。

- 総合課税の所得の金額 - 所得控除の額の合計額 = 課税所得

- 課税所得 × 税率 = 所得税

この計算過程の1.で「所得」の金額を使いますが、所得の種類が1つだけであれば、問題ありません。

例えば、所得の種類が「事業所得」1つだけの場合には、下記の要領で所得税を計算します。

- 「事業所得」の金額 - 所得控除の額の合計額 = 課税所得

- 課税所得 × 税率 = 所得税

しかし、対象となる所得が複数ある場合には、その複数ある所得を全て合算して、所得税を計算することになります。

例えば、サラリーマン(給与所得)が副業で貸家の賃貸(不動産所得)をしており、さらに生命保険の満期払戻金(一時所得)がある場合には、次のように計算します。

- (「給与所得」+「不動産所得」+「一時所得」の合計額)- 所得控除の額の合計額 = 課税所得

- 課税所得 × 税率 = 所得税

このように、各所得の金額を全て合計したうえで、所得税の計算を行う方法が「総合課税」です。

【総合課税の税率】

総合課税による所得税の計算では、上掲している計算過程の2.のとおり、「課税所得」に税率を乗じて税額を算出します。

その税率は、次に掲げる表のように、一律で決まっています。

【所得税の速算表】

課税所得の金額 税率 控除額 195万円以下 5% 0円 195万円を超え、330万円以下 10% 97,500円 330万円を超え、695万円以下 20% 427,500円 695万円を超え、900万円以下 23% 636,000円 900万円を超え、1,800万円以下 33% 1,536,000円 1,800万円を超え、4,000万円以下 40% 2,796,000円 4,000万円超 45% 4,796,000円

- 平成25年から平成49年(2037年)までの確定申告においては、復興特別所得税(その年分の所得税額の2.1%)も併せて申告・納付することとなります。

具体的な計算のやり方ですが、まず課税所得の金額に対応する税率を掛けます。

その後に、対応する控除額を引くことで所得税を算出します。

課税所得の金額が400万円の場合であれば、下記のようになります。

400万円 × 20% - 427,500円 = 372,500円

申告分離課税とは

一方、申告分離課税は、有する所得が複数ある場合であっても、他の所得とは合算せず個別に所得税を計算する方法です。

申告分離課税が適用される所得は、次の5種類です。

【申告分離課税の対象となる所得】

- 利子所得(※1)

- 配当所得(※1)

- 退職所得(※1)

- 山林所得

- 譲渡所得

- 土地・建物等の譲渡(※2)

- 株式等の譲渡(※2)

- (※1)

- 源泉分離課税により、確定申告不要となるものを除く

- 1.及び2.については、総合課税との選択可能なものも有り

- (※2)

- 土地・建物等及び株式等の詳細については、次の章で解説します。

- 尚、厳密にはさらに細かい規定がありますが、ここでは割愛します。

申告分離課税による所得税の計算過程は、次のようになります。

- 申告分離課税の所得の金額 - 所得控除の額の合計額(※1)= 課税所得

- 課税所得 × 税率(※2)= 税金

基本的には、総合課税の計算過程と同じですが、(※1)及び(※2)は注意が必要です。

【(※1)所得控除の額の合計額】

「所得控除の額の合計額」とは、扶養控除や生命保険料控除、寄附金控除などを指します。

総合課税の計算においては、この「所得控除の額の合計額」を、所得の金額から控除して課税所得が計算されます。

しかし、申告分離課税では、原則として「所得控除の額の合計額」を控除することはできません。

申告分離課税において、「所得控除の額の合計額」を控除できるのは、次のケースに該当する場合のみです。

総合課税の所得の金額から引ききれなかった「所得控除の額の合計額」がある場合

具体例を挙げて解説します。

- 総合課税の所得 100万円

- 申告分離課税の所得 200万円

- 所得控除の額の合計額 150万円

「所得控除の額の合計額」は、まず総合課税の所得に適用されます。

総合課税の所得(100万円)- 所得控除の額の合計額(150万円)= △50万円

そして、総合課税の所得から引ききれなかった金額(この場合50万円)がある場合のみ、申告分離課税の所得から控除することができます。

申告分離課税の所得(200万円)- 所得控除の額の合計額(50万円)= 課税所得

従って、もし「所得控除の額の合計額」が80万円であったら、申告分離課税の所得からは控除できないことになります。

尚、正確に「所得控除の額の合計額」を控除する順番を表すと、次のようになります。

- 総所得金額(簡単に言うと「総合課税の所得」のこと)

- 上場株式等に係る配当所得等の金額

- 土地等に係る事業所得等の金額

- 短期譲渡所得の金額

- 長期譲渡所得の金額

- 一般株式等に係る譲渡所得等の金額

- 上場株式等に係る譲渡所得等の金額

- 先物取引に係る雑所得等の金額

- 山林所得の金額

- 退職所得の金額

上記10項目の1.から順番に控除していき、控除しきれない「所得控除の額の合計額」がなくなった時点で終了です。

(※2)申告分離課税の税率

総合課税の税率は、前掲したように全所得共通の一律な税率でした。

しかし、申告分離課税の場合には、それぞれの所得によって、適用される税率が異なります。

尚、配当所得、退職所得及び土地・建物等の譲渡所得の税率については、下記の記事を参考にしてください。

また、申告分離課税の対象となる所得が複数ある場合であっても、それらの所得を合算して計算することはしません。

つまり、配当所得と土地・建物等の譲渡所得の2つがあったとしても、それらを合算して計算することはできないのです。

このように、各所得ごとに独立した税金の計算をする方法が「申告分離課税」です。

申告分離課税の対象となる譲渡所得

最後に、申告分離課税の対象となる譲渡所得について解説します。

譲渡所得には、総合課税の対象になるものと申告分離課税の対象になるものが存在します。

ここまで解説してきたとおり、その区分は次のようになります。

- 申告分離課税の対象となる譲渡所得

- 土地・建物等の譲渡

- 株式等の譲渡

- 総合課税の対象となる譲渡所得

- 上記2つ以外の全ての譲渡

従って、申告分離課税の対象となる譲渡所得さえ押さえておけば、あとは総合課税の対象になるため、ここでは申告分離課税の対象となる譲渡所得の詳細を解説したいと思います。

土地・建物等の譲渡

土地・建物等の譲渡所得は、申告分離課税の対象として他の所得と区分し、特別な税率を適用して所得税を計算します。

尚。ここで言う「土地・建物等」とは、次に掲げる資産のことを指します。

【申告分離課税の対象となる土地・建物等】

- 土地

- 土地及び土地の上に存する権利(借地権・耕作権など)を言います。

- 建物

- 建物、建物附属設備(冷暖房設備など)、構築物(塀、庭園など)を言います。

- その他

- 土地の譲渡に類する特定の株式等(土地譲渡類似株式)又は特定信託の受益権も含まれます。

一般的には、土地及び家屋になると思いますが、土地に関する権利も含まれるので注意してください。

尚、土地・建物等に係る権利であっても、借家権、鉱業権及び温泉権は含まれず、土石・土砂も含まれません。

【土地・建物等の譲渡については、下記の記事も参考にしてください】

マイホーム売却時の税金の計算方法【土地・建物等に係る譲渡所得の基礎】

【土地・建物】マイホーム売却時の節税方法【譲渡所得の課税の特例】

株式等の譲渡

続いては、申告分離課税の対象となる株式等の範囲を解説します。

申告分離課税の対象となる株式等は、次のとおりです。

【申告分離課税の対象となる株式等】

- 株式(株主又は投資主となる権利、株式の割り当てを受ける権利、新株予約権及び新株予約権の割り当てを受ける権利を含む)

- 特別の法律により設立された法人の出資者の持分、合名会社、合資会社又は合同会社の社員の持分、協同組合等の組合員又は会員の持分その他法人の出資者の持分

- 協同組織金融機関の優先出資に関する法律に規定する優先出資及び資産の流動化に関する法律に規定する優先出資

- 投資信託の受益権

- 特定受益証券発行信託の受益権

- 社債的受益権

- 公社債(預金保険法に規定する長期信用銀行債等その他一定のものを除く)

- ストックオプションに係る経済的利益の非課税の特例を受けて取得した株式

- ゴルフ会員権に類する株式等の譲渡は、総合課税の対象となります。

尚、株式等を売却した場合の譲渡所得と税金の計算方法は、こちらの記事で解説しています。

株式等の売却に係る譲渡所得と税金の計算方法【上場株式等と一般株式等】

ここまで解説してきたように、譲渡所得については、「土地・建物、株式等の譲渡」と「それ以外の譲渡」に分けて、申告分離課税と総合課税により所得税を計算することになります。

以上で、譲渡所得の区分についての解説を終わります。

こちらの記事では、譲渡所得における長期・短期譲渡所得の解説をしています。