こんにちは。税理士の高荷です。

前回の時期では、「アフィリエイターが確定申告をする必要があるのかどうかの判定」と「アフィリエイト収入と必要経費の計算」について説明しました。

今回は、アフィリエイターが確定申告をする場合の事業区分について解説します。

具体的には、アフィリエイト所得は「事業所得か?雑所得か?」について、両者の比較も交えながら順を追って説明します。

確定申告をする際に「事業所得」になるのか「雑所得」になるのか、悩むアフィリエイターも多いかと思いますが、そういった方々の一助になれば幸いです。

尚、前回の記事はこちらになります。

【確定申告】アフィリエイト所得の計算方法とアフィリエイト収入・必要経費の集計方法

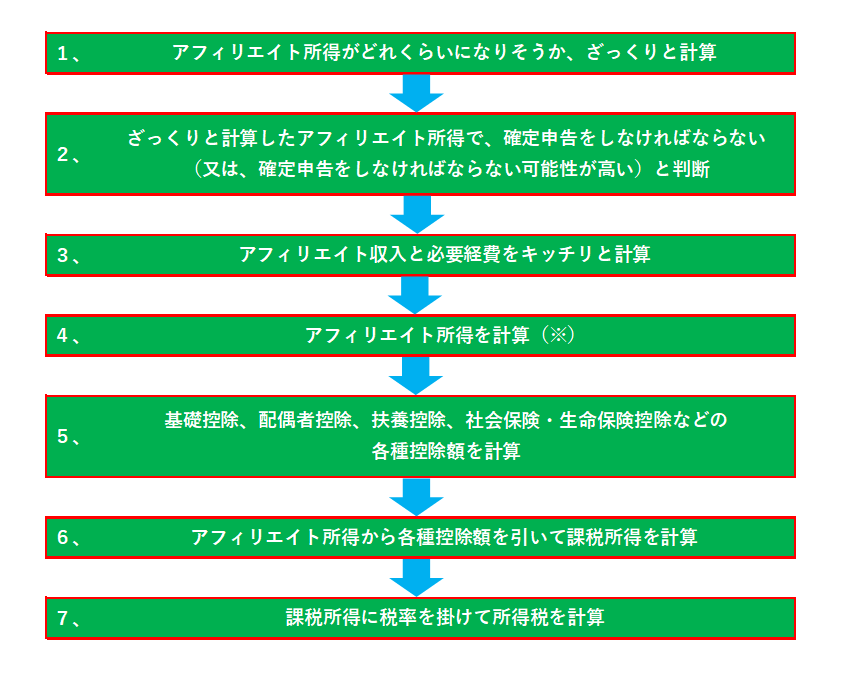

アフィリエイターの確定申告の流れ

まずは、アフィリエイターが確定申告をする際の流れを、簡単に確認します。

大まかに言うと、このような流れになります。

この中で、今回の内容の中心になるのが4番(※)印の「アフィリエイト所得の計算」です。

アフィリエイト所得は、次の計算方法により算式します。

アフィリエイト所得の計算は、アフィリエイト収入と必要経費の計算が全てになります。

この点については、前回の記事で解説しました。

従って、今回は所得(利益)の計算方法ではなく、所得(利益)の区分の解説になります。

所得税の確定申告では、所得を計算する前に下記の点を考慮しなければなりません。

今回の記事では、アフィリエイト所得が、所得税法上の何の所得に該当するのかについて、その所得区分の内容と判定方法を解説したいと思います。

尚、確定申告における所得の計算方法はこちらの記事でまとめています。

所得の意味や計算方法が分からないと、ここからの解説の意味も分からないため、是非お読みください。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

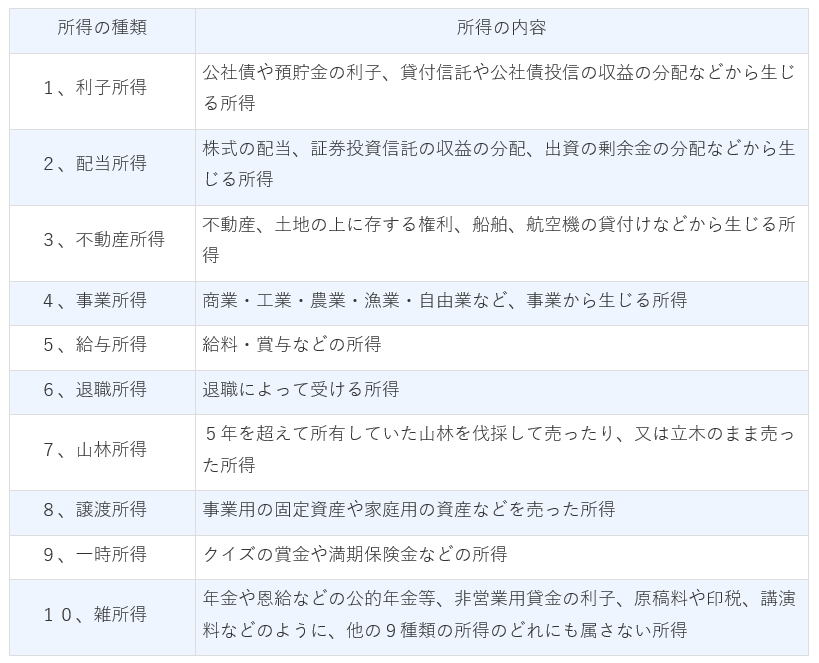

所得税法上の所得(利益)の区分

所得税では、その性質(内容)によって、所得(利益)を以下の10区分のいずれかに分けなければなりません。

その理由は、それぞれの区分によって、細かい部分の計算方法が違ってくるからです。

【所得税法上の所得(利益)の区分】

【上記の表は、こちらの記事からの抜粋です】

個人が駐車場を経営する場合の税制上のデメリット【所得税の節税上のデメリット】

所得(利益)を計算する前に、どの区分に該当するかを判定し、その区分に基づいた方法で所得(利益)を計算しなければなりません。

給料を貰っているサラリーマンであれば「5番の給与所得」、不動産の貸付けを行っていれば「3番の不動産所得」というように、それぞれの所得を10個のいずれかに区別してから、所得の計算を始めます。

では、アフィリエイト所得はどの区分になるのでしょうか?

いずれか?

なぜでしょう。

少しややこしいので、順番に説明していきます。

事業所得と雑所得では何が違うのか?

まずは、アフィリエイト所得が「事業所得」になるのか「雑所得」になるのかで、何が違うのかを説明します。

事業所得でも雑所得でも、大した違いが無いのであれば「どっちでもいい」ことになります。

それぞれにメリット・デメリットがあるので、そのメリットとデメリットについて解説します。

事業所得と雑所得の所得計算上の違い

アフィリエイターの所得(利益)は、「アフィリエイト収入-必要経費」で計算すると説明しました。

この計算方法については、次のことが言えます。

さらに、次のことも言えます。

ですから、最終的にこのようなります。

これらの点に関して、一部誤情報があるようなので補足しておきます。

「事業所得の方が必要経費の範囲が広くなる」といった情報がありますが、全くそんな事はありません。

事業所得も雑所得も、必要経費の範囲は同じです。

一応、根拠を掲載しておきます。

【事業所得の計算方法】

2 所得の計算方法

事業所得の金額は、次のように計算します。

総収入金額-必要経費=事業所得の金額(出典 国税庁HP 事業所得の課税のしくみ(事業所得) 一部抜粋)

【雑所得の計算方法】

2 所得の計算方法

雑所得の金額は、次の(1)と(2)との合計額です。

- (1) 公的年金等

収入金額-公的年金等控除額 = 公的年金等の雑所得(注) 公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

- (2) 公的年金等以外のもの

総収入金額-必要経費 = その他の雑所得(出典 国税庁HP 雑所得 一部抜粋)

【必要経費の範囲】

1 必要経費に算入できる金額

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

- 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

- その年に生じた販売費、一般管理費その他業務上の費用の額

(出典 国税庁HP やさしい必要経費の知識 一部抜粋)

このように、事業所得と雑所得では所得を計算する上での違いはありません。

しかし、前述したような誤った情報が流れるのには理由があります。

それは、以下の理由からです。

所得という利益の計算方法は、雑所得も事業所得も同じです。

しかし、最終的に所得税という税金を計算する上では、雑所得よりも事業所得の方が優遇されているのです。

雑所得にもメリットはありますが、総合的に見ると事業所得の方がメリットが大きいと言えるでしょう。

では、続いてはそれぞれのメリットとデメリットを、まとめて解説していきたいと思います。

【アフィリエイト所得は消費税の対象になります】

【消費税免税の条件】個人事業者に係る消費税の納税義務の判定方法

事業所得と雑所得のメリット・デメリット

次の表で、事業所得と雑所得のメリット・デメリットを比較してみます。

【事業所得と雑所得のメリット・デメリット】

| 制度等の内容 | 事業所得 | 雑所得 |

|---|---|---|

| 青色申告特別控除(※) | 〇(メリット) | ×(デメリット) |

| 青色専従者給与(※) | 〇(メリット) | ×(デメリット) |

| 損失の繰り越し(※) | 〇(メリット) | ×(デメリット) |

| 減価償却資産の特例(※) | 〇(メリット) | ×(デメリット) |

| 損益の通算 | 〇(メリット) | ×(デメリット) |

| 帳簿の作成 | 〇(デメリット) | ×(メリット) |

| 財務諸表の作成 | 〇(デメリット) | ×(メリット) |

〇=制度等の適用がある、×=制度等の適用がない

次から、上記の表の内容を説明していきます。

青色申告者にならないと適用がない制度

制度等の内容のうち(※)印が付いたものは、青色申告者であることが条件になっています。

事業所得の確定申告の方法は「青色申告」と呼ばれる方法と、「白色申告」と呼ばれる方法の2つの方法があります。

このうち、青色申告は「青色申告承認申請書」を税務署へ提出し、その承認を受ける必要があります。

青色申告の承認を受けると、上記のような税制上の優遇措置が受けられます。

対して、白色申告は青色申告の承認を受けていない場合の申告を言います。

つまり「普通の確定申告」です。

事業所得で確定申告をする人は、ほぼ「青色申告」を選択します。

なぜなら、事業所得を白色申告で確定申告するメリットは、何も無いからです。

従って、ここで説明する事業所得は、全て青色申告を前提として説明します。

尚、雑所得には青色申告制度そのものがないため、白色申告(普通の申告)になります。

- 事業所得 ⇒ 青色申告で説明

- 雑所得 ⇒ 白色申告で説明

既に、この青色申告の有無で、事業所得は税制上のメリットを受けていることになります。

青色申告特別控除(事業所得のメリット)

青色申告特別控除は、アフィリエイト所得から「さらに65万円を控除してくれる」制度です。

事業所得の最大のメリットは、この青色申告特別控除であると言っても過言ではありません。

青色専従者給与(事業所得のメリット)

アフィリエイターの配偶者や家族に対して給与を支払った場合に、経費として計上することができます。(但し、税務署に金額を届け出ないといけません)

損失の繰り越し(事業所得のメリット)

アフィリエイト所得がマイナス(赤字)になった場合に、そのマイナス(赤字)を翌年以降3年間繰り越すことができます。

繰り越した損失(赤字)は、翌年以降の黒字と相殺することができます。

例)2018年が赤字、2019年が黒字の場合

- 2018年のアフィリエイト所得 ⇒ △50万円(赤字)

- 2019年のアフィリエイト所得 ⇒ +60万円(黒字)

この場合の2019年のアフィリエイト所得

- 60万円-50万円(2018年赤字分)=+10万円

減価償却資産の特例(事業所得のメリット)

通常、パソコン等の有形固定資産は「減価償却」という方法で経費を分割計上します。

しかし、事業所得の場合は30万円未満の有形固定資産であれば、購入した年度に一括して経費として計上することができます。(年間合計300万円まで)

尚、減価償却の内容と30万円未満の特例については、こちらの記事でまとめています。

自動車に係る減価償却費を定額法と定率法で計算する方法【基礎から償却方法まで】

中小企業や個人事業者に活用して欲しい設備投資に係る2つの税制

損益の通算(事業所得のメリット)

事業所得がマイナス(赤字)になった場合に、他の所得があればそれらの所得から控除できる制度です。

例)2018年に給与所得と事業所得(アフィリエイト)がある場合

- アフィリエイト所得 ⇒ △100万円(赤字)

- 給与所得 ⇒ +100万円

この場合の2018年の所得

- 100万円-100万円=ゼロ

帳簿の作成(雑所得のメリット)

事業所得の場合は、必ず帳簿を作成しないといけません。

帳簿を作成するとは、日々の事業取引の内容を全て記録しておくということです。(通常は会計ソフトを使って、仕訳の方法で帳簿を作成します)

それも簡易帳簿ではダメです。

ガッツリ日々の取引を全て記帳した、複式簿記による帳簿が必要です。

対して、雑所得では帳簿を作成する必要はありません。

但し、どちらであっても領収書等は必ず保管しておく必要があります。

財務諸表の作成(雑所得のメリット)

財務諸表とは、貸借対照表(B/S)と損益計算書(P/L)の事を言います。

事業所得では、前述した帳簿を基にこの財務諸表を作成し、確定申告書と一緒に提出しなければなりません。

一方、雑所得では財務諸表の作成も提出も必要ありません。

メリットとデメリットのまとめ

ここまでの事業所得と雑所得のメリット・デメリットをまとめると次のようになります。

【事業所得と雑所得のメリット・デメリットのまとめ】

| 事業所得 | 雑所得 | |

|---|---|---|

| 税制上 | かなり優遇(メリット) | 全く無い(デメリット) |

| 事務・経理上 | かなり煩雑(デメリット) | 非常に楽(メリット) |

この表を見てもらえれば判るように、事業所得と雑所得で正反対の関係になっています。

【事業所得のメリット・デメリット】

- メリット…税制上のメリットが非常に大きい

- デメリット…経理上の事務作業が非常に煩雑

【雑所得のメリット・デメリット】

- メリット…経理上の事務作業が非常に楽

- デメリット…税制上のメリットは全くない

アフィリエイト所得は事業所得か?雑所得か?

前章の比較を見る限り、アフィリエイト所得を確定申告する場合には、事業所得の方が圧倒的にお得だと思います。

やはり税金面で優遇措置があるのは、かなり大きいです。

しかし、アフィリエイト所得は、次の所得になると述べました。

これは、次のことを意味します。

自由に選べるのであれば、事業所得にするアフィリエイターの方が多いでしょう。

つまり、何らかの基準できちんと判定して「事業所得」か「雑所得」かを決めなければならないことになります。

もう一度、事業所得と雑所得の定義を確認しておきましょう。

| 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 |

| 雑所得 | 年金や恩給などの公的年金等、非営業用貸金の利子、原稿料や印税、講演料などのように、他の9種類の所得のどれにも属さない所得 |

雑所得の定義が「他の9種類の所得のどれにも属さない」となっています。

ということは、アフィリエイト所得の事業区分の判定は、下の順番で判定することになります。

- まず、事業所得になるかどうかを判定する

- 事業所得にならなければ、雑所得になる

アフィリエイト所得が事業所得になる条件

では、判定する手順が分かったところで、続いては判定する基準です。

アフィリエイト所得が事業所得に該当するかどうかを判定する上で一番大事なのは、上の黄色のアンダーマーカー部分、「事業から生じる所得」の解釈になります。

これをアフィリエイト所得に置き換えると、

「アフィリエイト所得が事業から生じた所得」であればOK、ということになります。

さらに言い換えると、

ということです。

とは言っても、「事業であるかどうか」を判断するのが一番難しいのです。

アフィリエイト業は事業なのか?

さて、今回の記事の中で「ここが一番のポイント」です。

一般的に、アフィリエイト業が「事業であるかどうか?」を判定する上では、次のような基準が設けられているそうです。

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における企画遂行性の有無

- 精神的あるいは肉体的労力の程度

- 人的・物的設備の有無

- 職業(職歴)・社会的地位

- 生活状況

- 業務から相当程度の期間継続して安定した収益が得られる可能性が存するか

「~設けられているそうです。」という表現をしているのは、税法に関わる人間であればこういった「形式的な基準」はさほど重視しないからです。

私のブログをお読みいただいている方なら、もうお解りかと思います。

上のような形式的な基準は、実態を補完するためのものでしかありません。

ですから、次のような質問をされても困るのです。

アフィリエイトを1年以上続けたら事業になりますか?

そういう問題じゃないので…。

アフィリエイト業が「事業であるかどうか?」は、その「実態」をもってしか判断できません。

- 実際に事業なのか?

- 客観的に見て事業なのか?

- 実質的に事業なのか?

- 事実上事業なのか?

- 本質的に事業なのか? など

しかし、これでは他のブログと変わらないので、「私だったら、これを最も重視する」という基準を書いておきます。

【アフィリエイト業が事業に該当するかどうかの判断基準】

アフィリエイト業で生計を立てているのかどうか?

アフィリエイト業(アフィリエイトの収入)で生活費等を賄っているのであれば、それは事業に該当し事業所得になります。

しかし、アフィリエイト業があくまでも副業の域を出ないのであれば、それは事業ではなく雑所得の対象になります。

この基準で判断するのが、最も妥当であると言えます。

【税法は実態で判断、実質所得者課税の原則についての記事はこちらです】

個人名義の車両を法人の所有車として使用する方法【売却と実質判定】

[su_label]コラム[/su_label]

開業届と青色申告を出すだけではダメです

ネット上では、「個人事業の開業届出書」と「青色申告の承認申請書」を出せば、誰でも事業所得にできるような書き方をしているサイトもありますが、デタラメです。

上に書いたように実態で判断するので、形式的な取り繕いではダメなんです。

これらの届出書や申請書を提出すれば、とりあえず税務署側は受け付けてくれます。

控えがあれば控え印を押して返してくれるでしょう。

当面の間は、事業所得として確定申告しても問題ありませんが、いざ税務調査が入った場合に、その内容が事業として認められなければ、手痛いペナルティーを食らうことになります。

バレなければ良いという考え方もあるでしょうが…

事業所得は、かなり詳細に申告書等を作成するので、もしサラリーマンの人が事業所得に該当しない副業のアフィリエイトを事業所得で申告したら「かなり高い確率」でバレます。

因みに、雑所得の場合は開業届を出さなくても問題ありません。

税務署に相談する際の注意点

私見では、副業としてアフィリエイトを行っている人については、ほぼ雑所得になると考えます。

特に、サラリーマンが副業としてアフィリエイトをしている場合には、事業所得にするのは無理でしょう。

アフィリエイターの確定申告で、事業所得か雑所得か迷った場合に「どちらが得か損か」で考えてしまうと、思わぬ失敗をする可能性があります。

自分の現状に照らして「何で生計を立てているか」を考えて判断して下さい。

しかし、どうしても自分では判断がつかない場合もあるかもしれません。

そのような場合には、税務署へ相談するのが一番です。

税理士に相談しても良いですが、税務署に相談する方が確実でしょう。

ただ、税務署へ相談する時にはいくつか注意点がありますので、ここで書いておきます。

【税務署へ確定申告の相談をする際の注意点】

そして、税務署に相談した結果「ちょっと自分では確定申告するのはムリだな」となった際は、遠慮なく税理士に依頼して下さい。

弊事務所でも、喜んでお引き受けいたします。

これから益々アフィリエイトで確定申告をする人は増えていくと思います。

しかし、ムリして節税ばかり考えずに、時には税理士や税務署を利用しながら、上手に稼いでもらえたらと思います。