こんにちは。税理士の高荷です。

以前に当ブログで、法人の従業員が引っ越しをした場合の手続きについて解説しました。

今回は、法人の従業員が退職した場合の住民税の手続等に関する解説になります。

従業員が引っ越しをした場合には、引っ越しに伴う会社側の手続は不要でしたが、退職の場合はそういう訳にはいきません。

従業員の退職に伴う会社側の手続きは、社会保険や雇用保険などの手続もあり煩雑になりがちです。

そのため住民税の手続は何となく後回しにしてしまったり、うっかり忘れてしまったという事もあります。

実際に、社会保険の手続はしたけれども住民税は忘れていたというケースはよく見かけます。

そのような事の無いように、今回の記事でしっかり確認してもらえればと思います。

尚、個人の住民税に関しては、下記の記事でもまとめていますので、併せて参考にしてください。

住民税の納付方法は2種類

まずは、住民税の基本的な事項をおさらいします。

住民税には特別徴収と普通徴収という2種類の納付方法があります。

以下、それぞれについて、簡単に説明します。

特別徴収

会社が本人に代わって住民税を納付する方法です。

従業員の住民税を会社が預かる形で納付するので、会社が預かった住民税は従業員の給与から天引きされます。

また、特別徴収は毎年6月から始まり5月で終わります。(6月分~5月分を1年分とします)

尚、給与だけでなく、年金受給者についても特別徴収制度があります。

この場合には受給される年金から住民税が天引きされます。

普通徴収

会社を介さずに、従業員本人が自分で納付する方法です。

また、会社勤めをしていない自営業者などは、この方法で納付します。

原則として各市区町村が個人に対して納税通知書を交付し、6月、8月、10月、翌年1月の年4回に分けて納付する形式になっています。(1回でまとめて納付することも可能です)

また、普通徴収の場合には、前年の所得に対して計算された住民税の年税額を、単に4回に分けて納付するだけなので、「何月に納付する分が、何月分の住民税」という風に決まっているわけではありません。

1年分の住民税の金額を、4回払いで払っていると思って下さい。

このように、住民税の納付方法は2種類あります。

会社勤めをしているサラリーマンは、通常特別徴収の方法により住民税を納付します。

しかし、実際には会社勤めをしていても、普通徴収で住民税を納めている人もいます。

特に中小企業では、会社で特別徴収を実施していないところも多いのが現実です。

地方税法では、原則として所得税の源泉徴収義務者である事業者(ここでは「会社」と思って下さい)は、住民税においても特別徴収をしなければならないと規定しています。

つまり「会社は住民税の特別徴収をしなさい」と規定されているのですが、現状ではそれが徹底されておらず、普通徴収を採用していても黙認されているというのが現状です。

尚、従業員が普通徴収で住民税を納付している場合には、会社側で住民税の手続は不要です。

従って次からの解説は、特別徴収で住民税を納付している会社の手続になります。

[su_label]コラム[/su_label]

地方自治体での特別徴収推進の動き

各地方自治体によって差はありますが、2016年(平成28年)頃から住民税の特別徴収を推進する動きが各地で本格化し始めました。

元々、地方税法において特別徴収は義務付けられているので特別徴収をするのが正常なのですが、今まで普通徴収を黙認していた地方自治体がこぞって特別徴収の強化を表明しています。

しかし、ここで注目してもらいたいのは各地方自治体が「特別徴収の強化」や「特別徴収義務化の推進」といった表現を使っていることです。

例えば、大阪市は「個人市・府民税の特別徴収の適正な実施を強化しています(事業主・従業員の皆さまへ)」といったタイトルでお知らせを掲載しています。

具体的には、特別徴収をしていない事業所に対し個別に働きかけを行うといった方法がとられているようです。

なぜ、「特別徴収を強制的に実施します!」等の表現にしないのでしょう?

これには、2つの理由があります。

- 今まで普通徴収を黙認してきたことが後ろ髪を引いている

- 特別徴収をしないからといって具体的に罰することができない

特に2番目の理由が大きいのです。

もしかしたら、自治体によっては条例を定めているところもあるかもしれませんが、基本的に特別徴収への切り替えをしなくても罰せられることはありません。

ですから、地方自治体も特別徴収に関して強気に出れない面があるため、「強化」や「徹底」や「推進」といった表現をしているのです。

では、特別徴収にしなくてもいいのか?と言われると、そういうわけでもありません。

確かに、特別徴収に切り替えなくても罰則はありませんが、地方税法には次のような規定があります。

特別徴収による納税を滞納した場合には罰則があります。

どういうことか、下記の例で説明します。

例えば、今まで従業員が普通徴収で住民税を納めていた会社に、地方自治体から一方的に特別徴収の通知書(納付書)が送られてきたとします。

会社側としては、特別徴収への切り替えなどしていないのに、何でこんなもの送ってくるんだ!となるでしょう。

しかし自治体側は、地方税法で特別徴収が義務付けられていることを根拠に、これからは特別徴収で納付しなさい!という意味で特別徴収の通知書(納付書)を送り付けています。

今までず~っと普通徴収を黙認していたのに、です。

そしてこのような場合に、送られてきた特別徴収の通知書(納付書)を無視して納付しなければ罰則がある、ということを言っています。

通常は、前もって自治体から何らかの連絡があると思いますが、もし上記のような場合に該当した時は、まず役所へ連絡して詳細を確認して下さい。

その結果、払わざるを得ないときは特別徴収で納付してください。

言い争うのは時間の無駄ですし、こんなことで罰則を受けるのはもっと無駄です。

それに給与から天引きしますので会社のお金が減るわけではありません。

元はと言えば、法律を遵守せずに普通徴収を黙認していた自治体が悪いのですが、手のひらを返したように今度はその法律を盾にしているのです……所詮お役所なんてそんなもんです。

従業員の退職時期よって変わる住民税の処理

続いては、従業員が退職した場合の住民税の処理方法(納付方法)を説明します。

退職後の住民税の処理方法(納付方法)は、従業員がいつ退職したかによって変わります。

1月1日から5月31日までの間に退職した場合

最後に支払う給与(※)から、特別徴収していない残りの住民税全額を天引き(一括徴収)して、それらを一括で納付(一括納付)します。

- (※)退職金がある場合には、退職金から天引きしても構いません。

【1月1日から5月31日までの間に退職した場合】

- 1月中の退職

- 1月~5月までの住民税5ヶ月分を一括徴収(一括納付)

- 2月中の退職

- 2月~5月までの住民税4ヶ月分を一括徴収(一括納付)

- 3月中の退職

- 3月~5月までの住民税3ヶ月分を一括徴収(一括納付)

- 4月中の退職

- 4月・5月の住民税2ヶ月分を一括徴収(一括納付)

- 5月中の退職

- 5月分の住民税を徴収して納付(通常の特別徴収と同じ)

このように基本的な構造は特別徴収と同じですが、特別徴収する金額が退職時期によって異なるため注意が必要です。

6月1日から12月31日までの間に退職した場合

6月から12月までの退職の場合には、以下の3つの方法のうち退職者が選んだ方法になります。

- 例)7月中に退職した場合

- 普通徴収

- 7月分の住民税は特別徴収、8月以降は普通徴収

- 特別徴収(一括徴収・一括納付※)

- 7月~翌年5月までの住民税11ヶ月分を一括徴収(一括納付)

- 転職先で特別徴収継続

- すぐに次の会社へ転職する場合で、本人から申し出があったとき(詳しくは後述)

- ※この場合の特別徴収は、上記「1月1日から5月31日までの間に退職した場合」と同じ処理になりますが、一括徴収する住民税は『退職月分~翌年5月分まで』となります。

こちらは退職者が任意で選べることになっていますが、通常は1番の普通徴収への切り替えが多いようです。

[su_label]コラム[/su_label]

住民税の特別徴収額が給与の金額を上回ってしまった場合

従業員が退職した場合の住民税の処理は、従業員がいつ退職したかによって、住民税の処理方法(納付方法)が変わると述べました。

普通徴収へ切り替えるのであれば問題はないのですが、特別徴収(一括徴収・一括納付)の場合には、従業員の退職する時期や勤務形態等によって次のようなケースが考えられます。

- 一括徴収する住民税 100,000円

- 最後に支給する給与 100,000円

- 社会保険料等控除額 30,000円

金額は適当ですが、このようなケースだと、このようになってしまいます。

給与100,000円-控除額30,000円-住民税100,000円=△30,000円

支給額がマイナスになってしまうのです。

レアなケースだと思いますが、現実にあり得る話でもあります。

このように、給与の支給額がマイナスになってしまう場合はどうしたらよいのでしょうか?

方法は、3つあります。

- 給与支払額がマイナスになるため特別控除できない旨を役所に伝え(又は、異動届に記載し)全額普通徴収にする。

- 給与支給額がマイナスにならないように特別徴収できる住民税分(例えば1ヶ月分)だけ天引きして、残りは特別徴収ができない旨を役所に伝え(又は、異動届に記載し)普通徴収にする。

- マイナスになった給与分を、退職した従業員から会社に振り込んでもらうことを条件に、全額特別徴収とする。(その旨役所に伝える、又は異動届に記載する)

一般的な方法は、1.か2.になるのですが、まれに3.でやってしまう会社もあるようです。

(私は3.の経験はありませんが…)いずれにしろ、住民税を給与から引ききれないような場合には、まず各自治体へ確認した方が良いでしょう。

後々問題にならないためには、それが一番確実です。

住民税の異動届の提出

従業員が退職した際の住民税の処理方法(納付方法)を前章で説明したので、続いては具体的な手続(書類)について説明します。

住民税異動届の提出

各地方自治体によって名称や形式は異なると思いますが、従業員が退職した場合には各役所に対して「住民税の異動届」を提出します。

この書類は、必ず提出しなければならず、提出期限は、従業員が退職した月の翌月10日です。

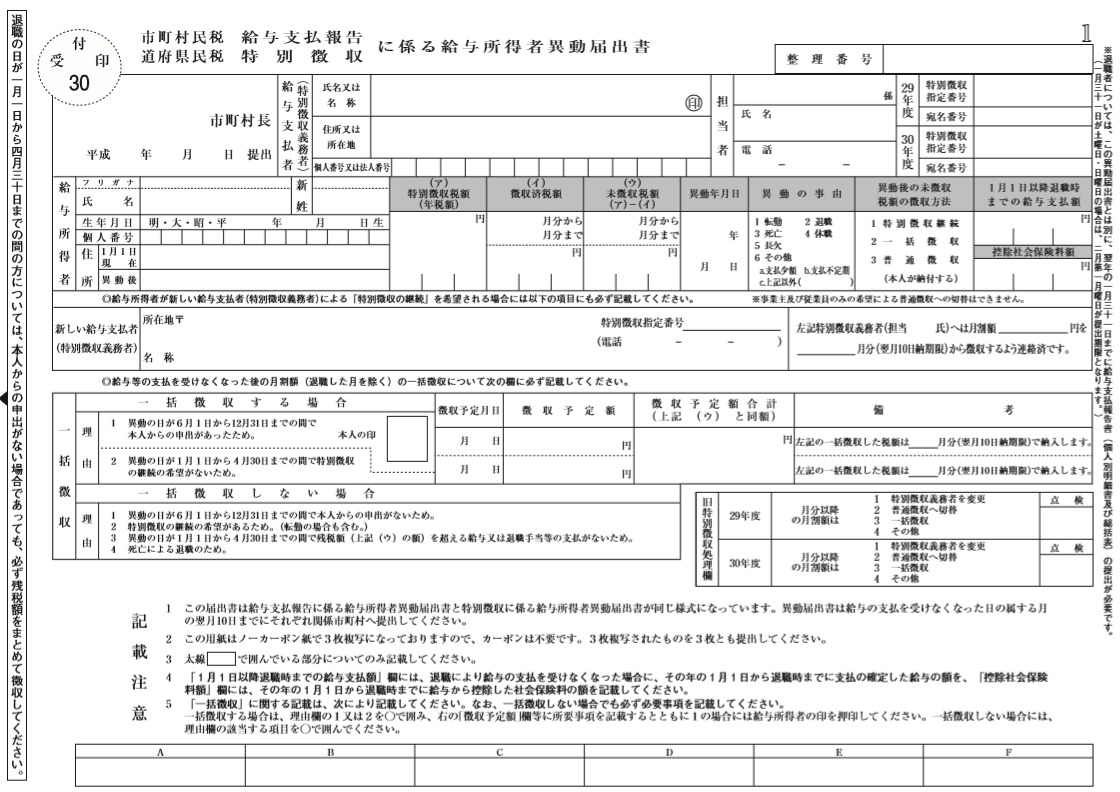

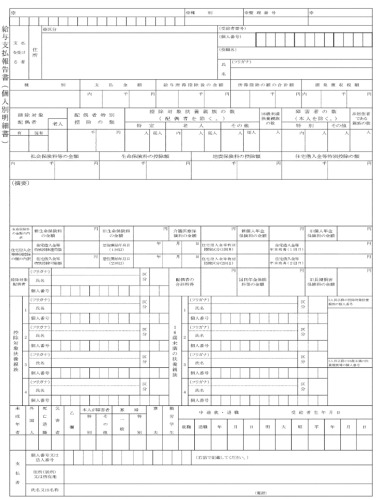

ここでは見本として、大阪市の「給与所得者異動届出書」の原本と、簡単な書き方の説明を掲載します。

尚、異動届の用紙は各地方自治体のHPからダウンロードできます。

【給与所得者異動届出書の見本】

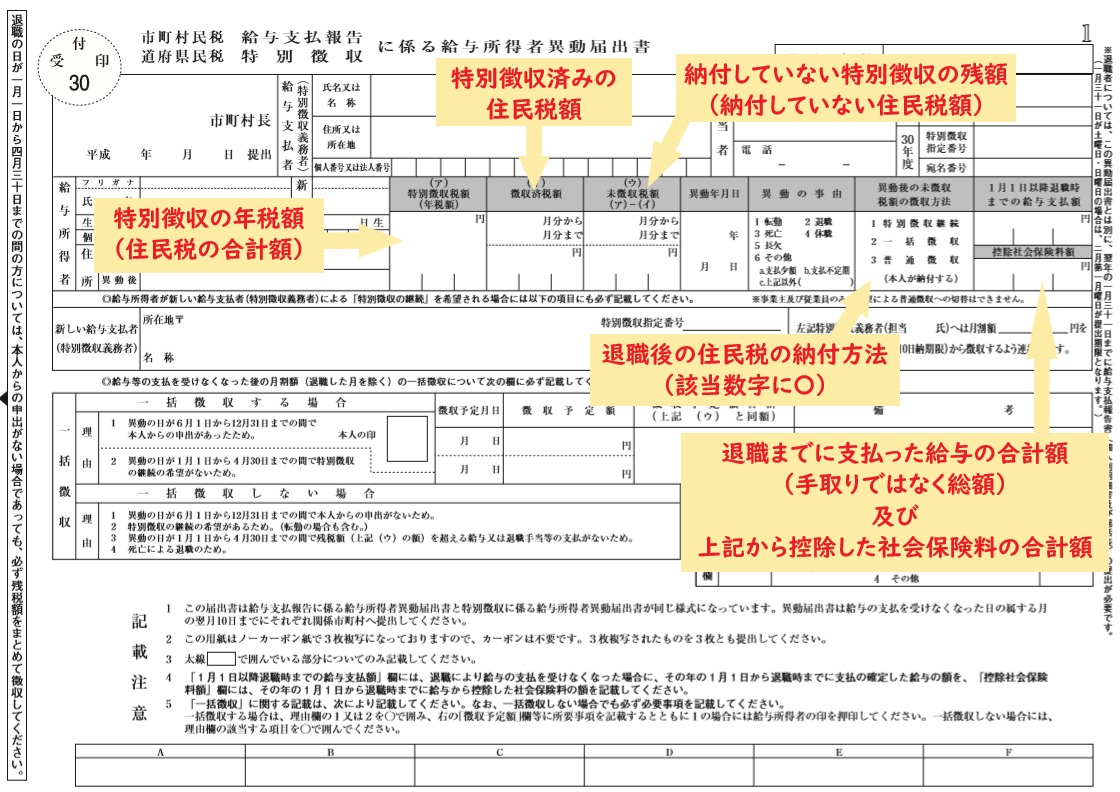

【給与所得者異動届出書の書き方①】

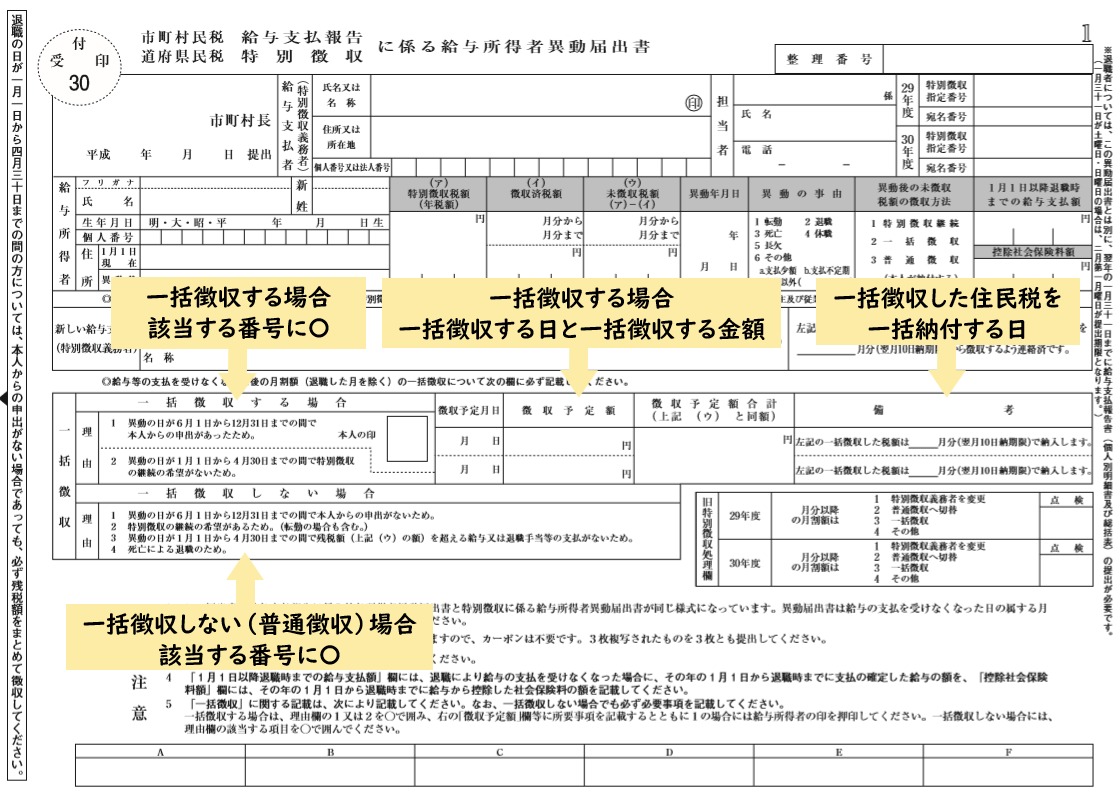

【給与所得者異動届出書の書き方②】

(出典 大阪市HP 給与支払報告・特別徴収に係る給与所得者の異動届出書)

給与支払報告書の提出

従業員が退職した際には、給与所得の源泉徴収票を退職者本人に交付します。

それと同時に「給与支払報告書」も役所へ提出する必要があります。

この給与支払報告書は、年末調整後に全従業員分を各役所へ提出するので、退職者の給与支払報告書も年末調整後に他の従業員の分とまとめて送っても構いません。

しかし役所によっては、上の「住民税の異動届」提出後に、『退職者の給与支払報告書も提出してください』と連絡してくるところもあります。

その場合は、年末調整を待たずに提出してください。

いずれにしろ、退職者の給与支払報告書も役所へ提出する必要があるので、忘れずに提出しましょう。

【給与支払報告書の見本】

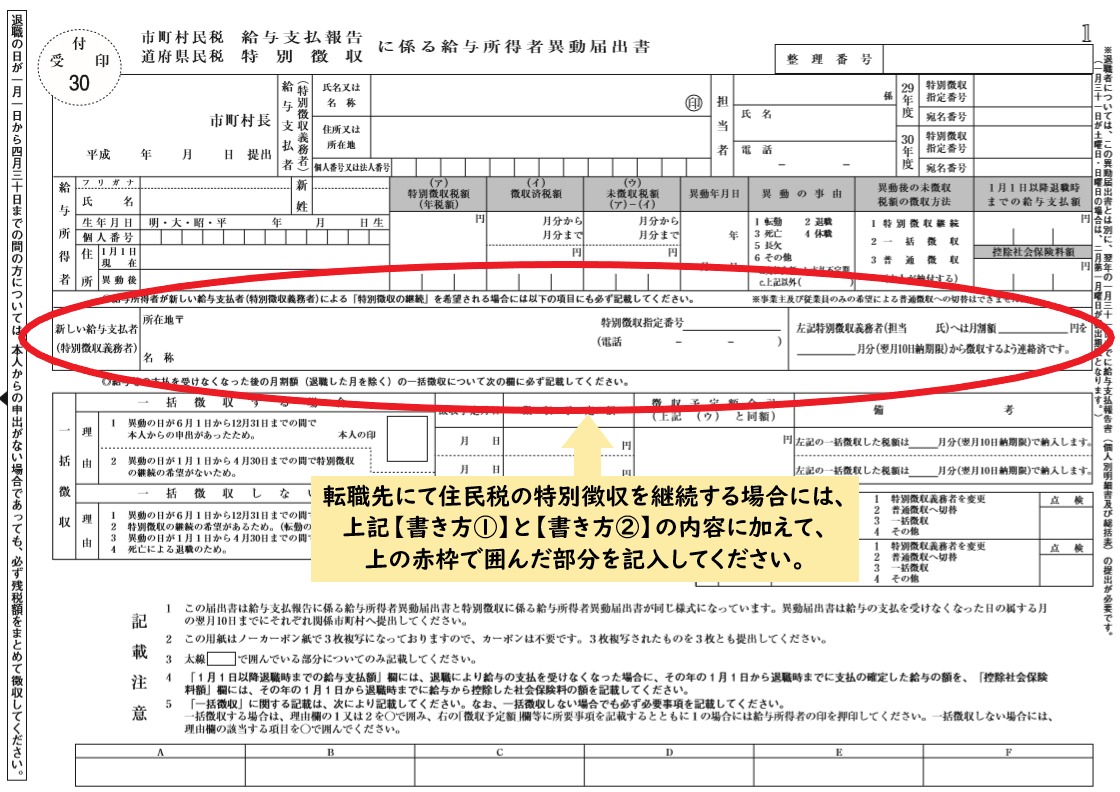

転職先で特別徴収を継続する場合

住民税の処理方法(納付方法)の章で、6月~12月までの間に従業員が退職した場合の3番として「転職先で特別徴収を継続する方法」も選択できる旨を述べました。

ここで、その点について説明します。

この場合の手続は「住民税の異動届」を使って行います。

具体的には下記のようになります。

- 住民税の異動届は、退職した会社が作成する

- 住民税の異動届は、転職先の会社が提出する

- 提出期限は、退職月の翌月10まで

尚、退職した会社から転職先の会社へ「住民税の異動届」を渡す必要があります。

一般的には郵送で送るのが多いようですが、退職者本人が転職先の会社へ渡しても構いません。

書類の提出期限があるため、確実に間に合う方法で渡してください。

【書き方③】

以上で、従業員が退職をした場合の住民税の手続きについての解説を終わります。