こんにちは。税理士の高荷です。

転職する場合でも、定年退職する場合でも、退職した後の生活はちょっと心配ですよね。

そんな時に頼りになるのが退職金です。

この退職金、支給される際に税金が天引きされているのはご存知ですか?

天引きされる税金の計算は会社側が行いますので、退職者本人が税金の計算をすることは基本的にありません。

しかし、退職者本人が税金の計算方法を理解しておくことは、決して無駄な事ではありません。

もしかしたら会社の計算が間違っているかもしれませんし、退職金が適正に支払われているか確認することもできます。

そこで今回は、退職金に掛かる税金(所得税・住民税)の計算方法を解説します。

尚、会社の経理等の担当者にとっても役立ちますので、是非参考にして下さい。

平成31年(2019年)4月1日以後に提出する所得税の確定申告書より、給与所得、退職所得及び公的年金等の源泉徴収票の添付が不要になりました。

尚、この件については、下記の記事でも独自の視点で解説していますので、併せてご覧ください。

退職金に掛かる税金

最初に、退職金に掛かる税金の種類を確認します。

退職金には、次の税金が掛かります。

- 所得税

- 住民税

退職金の支給を受けた場合には、この2つの税金が掛かることになります。

また、通常これらの税金は、退職金から天引きされて徴収されます。

つまり、退職金の手取額は、このようになります。

【退職金の手取額】

退職金の額面金額 -(所得税 + 住民税)= 手取額

会社から給料を貰う場合に、源泉所得税と特別徴収住民税が天引きされるのと同じ要領だと捉えてください。

ですから、退職金の手取額は、税金の分だけ天引きされた金額になります。

尚、天引きした税金(所得税と住民税)は、会社が納付します。

退職金に掛かる税金(所得税・住民税)の計算方法

続いて、退職金に掛かる税金(所得税と住民税)の計算方法を解説します。

退職金に掛かる税金の計算方法には、次の2つの方法があります。

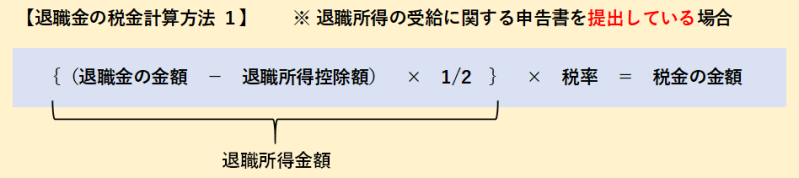

【退職金に掛かる税金の計算方法①】

【退職金に掛かる税金の計算方法②】

上記2つのうち、いずれかの計算方法で計算します。

尚、どちらの方法で計算するかは、次で解説する「退職所得の受給に関する申告書」の提出によって変わります。

最初は言葉の意味など解らないと思いますが、順次解説していきます。

退職金に掛かる税金の計算手順は、次に掲げるとおりになります。

【退職金に係る税金の計算手順】

| ① | 会社に「退職所得の受給に関する申告書」を提出する |

| ② | 退職金の金額を計算する |

| ③ | 退職所得控除額を計算する |

| ④ | 退職所得金額を計算する |

| ⑤ | 税金(所得税・住民税)を計算する |

以上の、5つのステップで計算します。

では、この手順に従って解説していきます。

STEP① 退職所得の受給に関する申告書を提出する

退職所得の受給に関する申告書とは、退職者が所定の事項を記載して会社に提出する書類です。

退職にあたって退職金を支給される人は、原則としてこの退職所得の受給に関する申告書を提出する必要があります。

退職所得の受給に関する申告書の提出の有無は、次のことに関わってきます。

- 退職所得の受給に関する申告書を提出している場合

⇒ 退職金に係る税金が安くなる - 退職所得の受給に関する申告書を提出していない場合

⇒ 退職金に係る税金が高くなる

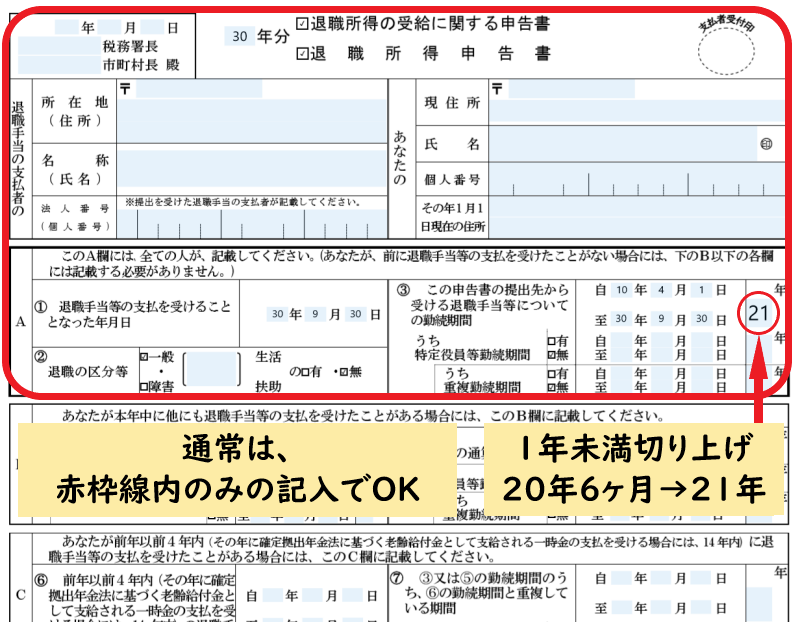

退職所得の受給に関する申告書

退職所得の受給に関する申告書とは、下の図の書類になります。

簡単に、退職所得の受給に関する申告書の書き方を説明します。

退職所得の受給に関する申告書には沢山の記入箇所がありますが、一般的な普通退職の場合には上記赤枠内を記入すれば、問題ありません。

- 会社名や会社住所、退職者本人の氏名・住所等を記入

- 退職手当等の支払いを受けることとなった年月日

⇒ 退職日を記入 - 退職の区分等

⇒ 通常の退職であれば、□一般に✔を入れる - この申告書の提出先から受ける退職手当等についての勤続期間

⇒ 入社・退職年月日及び勤続年数を記入- 勤続年数は1年未満切り上げ

また、この書類は会社内部で保管しておく書類です。

税務署などの外部に提出する必要はないため、それほど神経質にならずに記載してください。

尚、退職所得の受給に関する申告書は、下記国税庁のHPからダウンロードできます。

退職所得の受給に関する申告書の提出と所得税の計算

前述した2つの退職金に掛かる税金の計算方法は、退職所得の受給に関する申告書の提出によって変わると述べました。

どのように変わるのか、まずは退職金に掛かる所得税から解説します

退職所得の受給に関する申告書の提出の有無と、退職金に掛かる所得税の計算は、次のような関係になります。

退職所得の受給に関する申告書を提出している場合には、下記の【退職金に掛かる税金の計算方法①】により所得税を計算します。

【退職金に掛かる税金の計算方法①】

対して、退職所得の受給に関する申告書を提出していない場合には、【退職金に掛かる税金の計算方法②】により計算します。

【退職金に掛かる税金の計算方法②】

この2つの計算方法では、はっきりと所得税の金額に差が出ることになります。

従って、退職所得の受給に関する申告書は、必ず提出するようにしてください。

退職所得の受給に関する申告書を提出しないメリットは、何もありません。

また、通常は会社から提出を求められると思いますが、会社から何も言われなくても自主的に提出しましょう。

退職所得の受給に関する申告書の提出と住民税の計算

先ほどは、退職所得の受給に関する申告書の提出の有無と、退職金に掛かる所得税の計算の関係について述べました。

ここでは、退職所得の受給に関する申告書の提出の有無と、退職金に掛かる住民税の計算との関係について解説します。

退職金に掛かる住民税を計算する場合には、退職所得の受給に関する申告書の提出の有無にかかわらず、下の【退職金に掛かる税金の計算方法①】の方法になります。

【退職金に掛かる税金の計算方法①】

退職所得の受給に関する申告書の提出の有無が関係するのは、所得税の計算のみです。

そのため、住民税の計算に関しては、次のようになります。

このように、退職所得の受給に関する申告書を提出した方が、税金面では有利になります。

また、退職所得の受給に関する申告書は、退職金を支給される際には、会社に提出するのが一般的です。

そこで、ここからは退職所得の受給に関する申告書を提出しているものとして、解説していきます。

STEP② 退職金の金額を計算する

退職金の金額は、会社が定める計算方法によって算出された、退職金の額面金額です。

退職金の支給方法は、会社が任意に決定することができます。

通常は就業規則等に定めてあると思うので、その方法に従って計算・支給します。

退職金は、勤続年数等に応じて支給額を計算するのが一般的です。

参考までに、計算例を載せておきます。

【退職金の計算例】

退職金の金額 = 基本給 × 勤続年数 × 給付率(60~70%)

退職金の金額の計算方法は、会社に確認するしかありません。

必要であれば会社に確認してください。

尚、退職金は必ず支給しなければならないものではありません。

退職金を支給するかどうかも、会社が任意に決めることができます。

STEP③ 退職所得控除額を計算する

退職金に掛かる税金の計算においては、退職金の額面金額から、一定の金額を控除することができます。

これが、退職所得控除額になります。

この退職所得控除額は、計算方法が決まっており、その計算方法は次のとおりです。

【退職所得控除額の計算方法】

| 勤続年数 | 計算方法 |

|---|---|

| 20年以下 | 40万円 × 勤続年数 (80万円未満の場合は、80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

- 勤続年数に、1年未満の端数がある場合には切り上げます。

(勤続年数20年2ヶ月 ⇒ 21年 ⇒ 上の表の「20年超」に該当)

このように、退職者の勤続年数によって、計算方法が異なります。

上記の計算により算出した退職控除額を、退職金の額面金額から控除します。

STEP④ 退職所得金額を計算する

STEP②の退職金の金額から、STEP③の退職所得控除額を控除した金額に1/2を乗ずることで、退職所得金額が計算されます。

この退職所得金額に、税率を掛ければ退職金に掛かる税金が計算できます。

それでは、その退職所得金額の計算を、具体的な数字を使って解説します。

例)先ごろ退職したAさん

- 勤続年数 … 30年

- 29年8ヶ月 ⇒ 1年未満切上 ⇒ 30年

- 退職金 … 2,000万円

Aさんの退職所得金額は、次のようになります。

- 退職金の額面金額 ⇒ 2,000万円

- 退職所得控除額 ⇒ 1,500万円

- 800万円 + 70万円 ×(30年-20年)= 1,500万円

- 退職所得金額 ⇒ 250万円

- (2,000万円 - 1,500万円)× 1/2 = 250万円

このように計算した退職所得金額(250万円)に、税率を掛ければ税金の金額が計算できます。

STEP⑤ 税金(所得税・住民税)を計算する

退職金に掛かる税金を計算する上での、最後のステップになります。

上図の計算式のように、ここまでで計算してきた退職所得金額に税率を乗じて、税金を計算します。

所得税を計算する

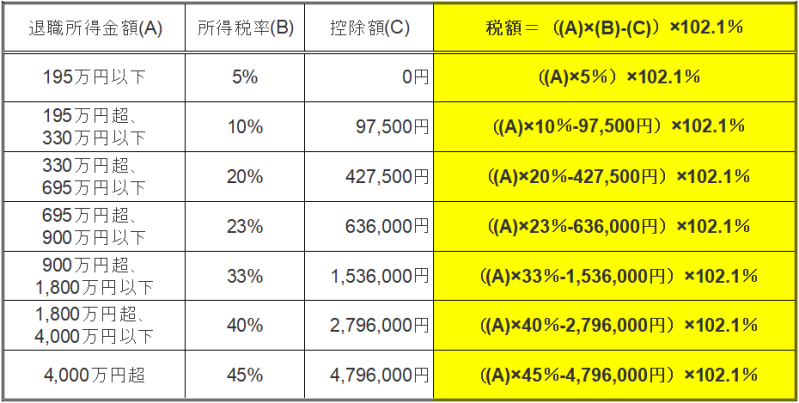

退職金に掛かる所得税を計算する場合の税率及び計算方法は、下に掲げる図のようになります。

尚、所得税を計算する場合には「復興特別所得税(2.1%)」が加算されます。(2037年まで)

退職金に掛かる所得税の計算は、このようになります。

【退職金に掛かる所得税の計算】

(退職所得金額 × 税率 - 控除額)× 102.1% = 退職金に掛かる所得税

このように、少しややこしい計算になります。

そのため、下の図の黄色で塗られた部分を使用して、計算してください。

【退職金に掛かる所得税の税率及び計算方法】

では、具体的な数字を使って、所得税の金額を計算してみます。

例1)先ごろ退職したAさん

- 勤続年数 … 30年

- 29年8ヶ月 ⇒ 1年未満切上 ⇒ 30年

- 退職金 … 2,000万円

- 退職所得金額 … 250万円

Aさんの退職金に掛かる所得税は、このようになります。

(250万円 × 10% - 97,500円)× 102.1% = 155,702円

従って、Aさんの退職金に掛かる所得税の金額は155,702円になります。

因みに、もしAさんが退職所得の受給に関する申告書を提出していなかった場合には、このようになります。

例2)先ごろ退職したAさんが、退職所得の受給に関する申告書を提出していなかった場合

- 勤続年数 … 30年

- 29年8ヶ月 ⇒ 1年未満切上 ⇒ 30年

- 退職金 … 2,000万円

- 退職所得金額 … 250万円

Aさんの退職金に掛かる所得税は、このようになります。

2,000万円 × 20.42% = 4,084,000円

先ほど計算した、例1)の税金の金額と比較してみます。

- 退職所得の受給に関する申告書を提出している場合

- 所得税 ⇒ 155,702円

- 退職所得の受給に関する申告書を提出していない場合

- 所得税 ⇒ 4,084,000円

このように、歴然とした差が出ることになります。

尚、所得税の計算方法や仕組みについては、こちらの記事で解説しています。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

住民税を計算する

最後に、退職金に掛かる住民税を計算します。

住民税の税率は、下記のとおりです。

【退職金に掛かる住民税の税率】

| 都道府県民税 | 4% |

| 市町村民税 | 6% |

| 合計 | 10% |

|---|

- 平成30年度税制改正において、指定都市(政令指定都市のこと)については、都道府県民税=2%、市町村民税=8%に改正されましたが、退職所得に掛かる住民税については、上記のとおり4%と6%のままです。

退職金に掛かる住民税の計算では、退職所得の受給に関する申告書の提出の有無は関係ありません。

そのため、退職所得金額に上記の税率を一律で乗ずることになります。

それでは、住民税の金額も具体的な数字を使って計算します。

例)先ごろ退職したAさん

- 勤続年数 … 30年

- 29年8ヶ月 ⇒ 1年未満切上 ⇒ 30年

- 退職金 … 2,000万円

- 退職所得金額 … 250万円

Aさんの退職金に掛かる住民税は、このようになります。

- 都道府県民税 250万円 × 4% = 10万円

- 市町村民税 250万円 × 6% = 15万円

- 合計 10万円 + 15万円 = 25万円

従って、Aさんの退職金に掛かる住民税の金額は25万円になります。

ここまでの計算を踏まえて、Aさんの最終的な手取額を計算すると、下のようになります。

- 退職金の金額 ⇒ 20,000,000円

- 所得税 ⇒ 155,702円

- 住民税 ⇒ 250,000円

- 差引手取額 ⇒ 19,594,298円

尚、退職金以外の住民税の手続き等については、こちらの記事でまとめています。

個人住民税の減額・免除を受けるための要件と手続【申請方法と必要書類】

最後に確定申告について

退職金に関する税金の計算方法を一通り説明しました。

今回説明した順番通りに計算してもらえれば、税金の知識のない人でも計算ができると思います。

尚、退職金も所得になるため、確定申告の有無が気になるかと思いますが、退職金の確定申告は下記のようになります。

- 退職所得の受給に関する申告書を提出した人

⇒ 基本的に確定申告不要です- ただし、年の途中で退職後、再就職をしなかったため年収が少ない人などは、確定申告をすることで還付を受けられる可能性があります。

- 退職所得の受給に関する申告書を提出しなかった人

⇒ 確定申告をした方が良いです- 退職時に沢山税金が天引きされているので、確定申告をすれば還付になる可能性が高いです。

退職金は、退職後の生活の大事な原資になりますので、適正に税金が引かれていないと本人が損をすることになります。

今回の記事を参考に、一度税金の計算をしてみてはいかがでしょうか?

【こちらは、従業員が退職した場合に必要となる会社側の手続を解説した記事】