こんにちは。税理士の高荷です。

現在は社会人の働き方も多様になり、必ずしも会社へ行って仕事をしなくても良い時代になりました。

自宅に居ながら仕事をしたり、自宅の一部を事務所として仕事をしている人も多くなっていると思います。

かく言う私も自宅で仕事をしております。

通勤時のストレスが無くなっただけでも、大分人生マシになったと思っています…

後は、収入だけです…

ということで、今回は「自宅を事務所として使っている場合の住宅ローン控除」の取扱いについてです。

特に、住宅ローン控除の適用期間中に、自宅を事務所として併用した場合について解説します。

尚、住宅ローン控除の仕組みや計算方法などは、こちらの記事で解説しています。

【確定申告】住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

自宅兼事務所としている場合の住宅ローン控除

まず、自宅を兼用事務所等としている場合の住宅ローン控除の取扱いは、下記のようになります。

自宅(居住用部分)と事務所(事業用部分)の割合によって異なります。

- 自宅部分 … 80% ⇒ 住宅ローン控除OK

- 事務所部分 … 20% ⇒ 住宅ローン控除NG

但し、注意点があります。

次の要件を満たさないと、住宅ローン控除は受けることができません。

ですから、事業用部分の割合は最高でも50%までとなります。

事業用部分の割合が50%を超えてしまうと、住宅ローン控除そのものを受けることができません。

具体的な計算例を挙げると、次のようになります。

- 住宅ローンの残高 … 3,000万円

- 居住用割合 … 50%

- 事業用割合 … 50%

- 住宅ローン控除率 … 1%

- 住宅ローン控除額

3,000万円×50%×1%=150,000円

居住用割合の端数処理

さて、居住用割合を計算する場合には、通常は端数がでると思います。

この端数処理についてですが、あまり詳しく書いているサイトがないのでここで説明します。

住宅ローン控除の居住用割合は「建物の床面積の比率」で計算してください。

例として、下記のような住宅ローン控除の計算を取り上げます。

- 住宅ローンの残高 … 3,000万円

- 建物の床面積 … 95㎡

- うち居住用部分 … 83㎡

- 住宅ローン控除率 … 1%

この場合には、まず居住用割合を計算しなければなりません。

居住用割合 = 83㎡ ÷ 95㎡ × 100 = 87.36842…%

このように、割り切れない場合の端数処理は、どうするのでしょうか?

居住用割合が割り切れない場合には、次のようにして住宅ローン控除額を計算してください。

- 住宅ローン残高 ×(分子 ÷ 分母)= A(円未満切捨て)

- A × 住宅ローン控除率 = 住宅ローン控除額

上の例で計算すると、このようになります。

- 3,000万円 × 83㎡ ÷ 95㎡ = 26,210,526円

- 26,210,526円 × 1% = 262,105円

割り切れない場合には、× 分子 ÷ 分母で計算して、円未満を切り捨ててください。

このような計算をする限り、絶対に問題にはなりません。

また、住宅ローンを建物分と土地分で一括借入している場合には、土地の居住用割合は建物の居住用割合と同じになります。

上記の例であれば、土地の居住用割合も87.36842…%です。

因みに、住宅ローン控除は建物に係るローンに対する減税制度です。

ですから、土地だけのローンについては適用されません。

住宅ローン控除を受けている途中で居住用割合を変更した場合

例えば、最初は100%居住用として住宅ローン控除を受けていた人が、3年目に自宅の20%を事務所として使用した場合などが該当します。

この場合には、居住用割合を変更した年分において、次の手続が必要になります。

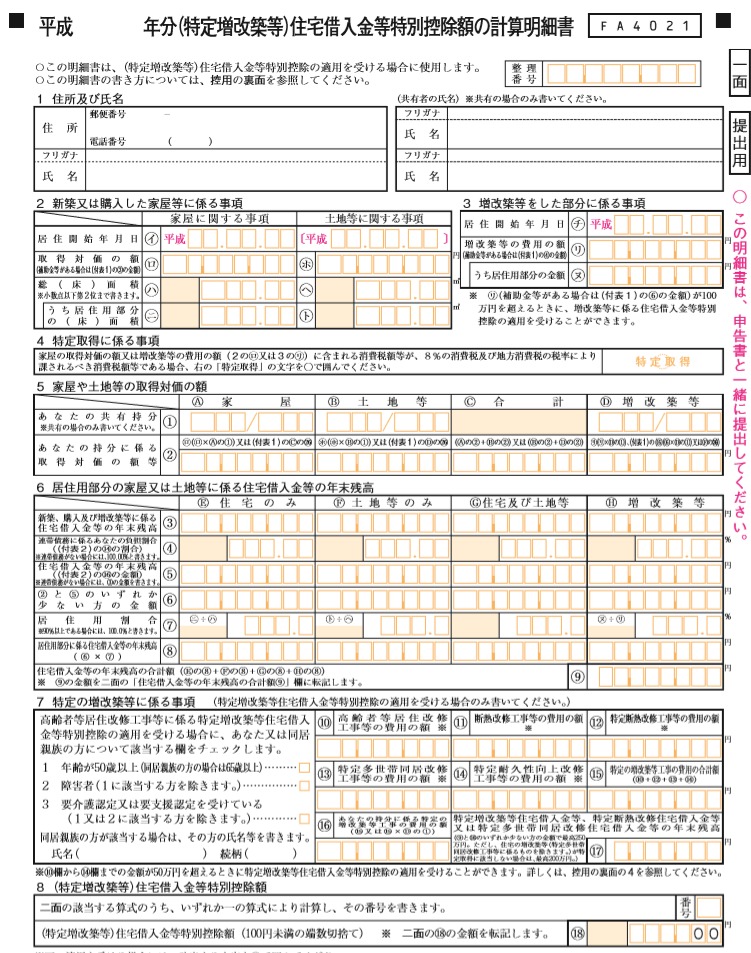

住宅借入金等特別控除額の計算明細書は、下記の書類です。

住宅ローン控除の適用を受けるためには、初年度にこの「住宅借入金等特別控除額の計算明細書」他必要書類を添付して、確定申告をする必要があります。

通常であれば、この初年度の確定申告で居住割合100%として申告しているはずです。

住宅ローン控除を受けている途中で、自宅兼事務所として居住用割合が変更になった場合には、その変更になった年の確定申告を、住宅借入金等特別控除額の計算明細書を添付して行う必要があります。

その際に添付する住宅借入金等特別控除額の計算明細書は、居住用割合を変更したものでなければなりません。

毎年確定申告をしている人であれば、確定申告書に住宅借入金等特別控除額の計算明細書を添付するだけで済みます。

しかし、サラリーマン等で会社の年末調整時に住宅ローン控除を受けていた人は、再度住宅借入金等特別控除額の計算明細書を添付して確定申告しなければなりません。

事業用の割合が低い場合

自宅兼事務所において、事業用の割合が10%未満の場合には、事業用の部分であっても居住用とみなされます。(逆に言うと、居住用の割合が90%以上)

つまり、事業用割合が10%未満であれば、100%居住用として差し支えありませんので、住宅ローン控除も100%受けられることになります。

【参考(租税特別措置法 41-29)】

41-29 措置法令第26条第6項の規定は、その家屋又は当該家屋の敷地の用に供される土地等のうちにその者の居住の用以外の用に供される部分がある場合に適用されるのであるが、41-27により計算したその者の居住の用に供される部分の床面積若しくは土地等の面積又は増改築等に要した費用の額がその家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額のおおむね90パーセント以上に相当する面積又は金額であるときは、同項の規定にかかわらず、その家屋の床面積若しくは土地等の面積又は増改築等に要した費用の額の全部がその者の居住の用に供する部分の床面積若しくは土地等の面積又は増改築等に要した費用の額に該当するものとして措置法第41条第1項又は第6項の規定を適用することができるものとする。

【こちらは、住宅ローンを繰上返済しても住宅ローン控除は受けられるのか解説した記事】

【確定申告】住宅ローンを一括返済(繰上返済)した場合の住宅ローン控除の適用について

住宅ローンそのものの規約に違反しないか

住宅ローン控除の適用を受けている途中で、自宅を兼用事務所等に変更した場合には、住宅借入金等特別控除額の計算明細書を添付して確定申告をする必要があります。

くれぐれも自分で勝手に変更しないように、ご注意ください。

尚、居住用割合を変更して再度確定申告をする場合には、売買契約書や住民票等の添付書類は必要ありません。居住用割合を変更した住宅借入金等特別控除額の計算明細書のみ添付すればOKです。

ここまでは、住宅ローン控除が適用されている場合の居住用割合の変更について解説しました。

居住用割合を変更しても、再度確定申告をすれば住宅ローン控除は適用できるので問題は無いのですが、これはあくまでも税法上の取扱いです。

税法上の取扱いを考える前に、そもそも住宅ローンそのものの契約について、居住用割合を変更しても問題が無いのかどうかを確認しておく必要があります。

これは、対金融機関と本人との問題なので、私がどうこう言うことではありません。

しかし、ご心配な方は住宅ローン控除の適用云々を考える前に、まず住宅ローンの規約を確認してみてはいかがでしょうか。