こんにちは。税理士の高荷です。

さて、先日、国税庁から下記のような御達しが出されたのをご存知でしょうか?

公営競技の払戻金の支払を受けた方へ

公営競技(競馬、競輪、オートレース、ボートレース)の払戻金については、一時所得として確定申告が必要となる場合があります。

「払戻金の支払を受けた方へ」をご覧いただき、公営競技の払戻金に係る所得について、申告が必要かどうかご確認ください。

払戻金の支払を受けた方へ(リーフレット)(PDF/618KB)

公営競技の払戻金に係る所得は、「払戻金に係る受取額」・「払戻金に係る投票額(当たり券の投票額)」などを「公営競技の払戻金に係る所得の計算書」に入力して計算します。

下記のエクセルファイルをご活用ください。

(出典 国税庁)

正直、なぜ?今さら?という感じですが…

競馬って、私が生まれるずっと前から実施されているはずで、平成が終わろうというこの時期に、なぜこんな御触れを出すんですかね?

日本のお偉いさんは、他に考えることないんでしょうか?

それはさておき、こういった御達しが出たので、一度本腰を入れて競馬に係る税金の解説をしておかねばと思った次第です。

上記にもあるように、「所得の計算シート」も用意されているようなので、この「公営競技の払戻金に係る所得の計算書」を使って、実際の競馬に係る税金の計算をしてみたいと思います。

競馬に係る税金の基礎

まずは、競馬に係る税金の基本的な事項について解説します。

日本の主要な税金は、原則として「所得(利益)」に対して課されます。

所得(利益)とは、簡単に言うと、次のように表現できます。

これを、競馬に当てはめると、次のようになります。

【競馬における所得(利益)とは】

受取額(払戻金) - 払戻金に係る投票額(経費)= 所得(利益)

この「所得(利益)」に対して税金が課されるわけですが、税金にも色々な種類があって、有名なところでは法人税や消費税、相続税などがあります。

これらの税金のうち、競馬で得た所得(利益)に対しては「所得税」という税金が課されることになります。

毎年2月~3月頃なると「確定申告」という言葉がよく聞かれますが、この「確定申告」を行うのが「所得税(厳密には、「復興特別所得税」も含まれますが、今回は「所得税」で統一します)」です。

尚、所得税の確定申告を行うことにより、自動的に「個人住民税(地方税)」も課されますが、ここでは「所得税」を中心に解説します。

【個人住民税の仕組みや計算方法については、下記の記事を参照してください】

個人住民税の納税義務と申告義務【納める人・納めない人、申告をする人・しない人】

所得税の所得の種類と計算方法

所得税では、個人が1年間(1/1~12/31)に得た全ての所得を集計(合算)し、最終的な合計所得に対して税率を掛け、税金を計算します。

例えば、趣味で競馬をやっていて、副業としてアフィリエイトも行っているサラリーマンで、ついでに株式の配当金もある人の場合には、次のように所得税を計算します。

【所得税の計算方法】

| 番号 | 所得の種類 | 集計 | 計算 | 税金 |

|---|---|---|---|---|

| ① | 競馬に係る所得 | ①~④を合算 | ×税率 | =所得税 |

| ② | アフィリエイトに係る所得 | |||

| ③ | 給与に係る所得 | |||

| ④ | 配当金に係る所得 |

正確には、もう少し複雑な計算になりますが、簡単に表現すると上記のようになります。

また、所得税法上、「所得(利益)」は次の10種類に分類されます。

【所得税における所得の種類】

| 所得の種類 | 所得の内容 |

|---|---|

| ①利子所得 | 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得 |

| ②配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得 |

| ③不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得 |

| ④事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得 |

| ⑤給与所得 | 給料・賞与などの所得 |

| ⑥退職所得 | 退職によって受ける所得 |

| ⑦山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得 |

| ⑧譲渡所得 | 事業用の固定資産や家庭用の資産などを売った所得 |

| ⑨一時所得 | クイズの賞金や満期保険金などの所得 |

| ⑩雑所得 | 年金や恩給などの公的年金等、非営業用貸金の利子、原稿料や印税、講演料などのように、他の9種類の所得のどれにも属さない所得 |

例えば、前述した「アフィリエイトに係る所得」であれば「⑩雑所得」に、「給与に係る所得」であれば「⑤給与所得」というように、それぞれの所得が上記の10種類のいずれかに区分されます。

競馬に係る所得の種類と税金の計算方法

それでは、今回の表題である「競馬に係る所得」は、どの所得に分類されるのでしょうか?

競馬に係る所得については、次のように取り扱われます。

【競馬に係る所得の種類】

競馬に係る所得は、所得税法上「一時所得」として取り扱われます。

所得税法上の一時所得は、次のように計算されます。

【一時所得の計算方法】

一時所得

= 総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円)

この計算方法を、競馬に係る一時所得に置き換えると、下記のようになります。

【競馬に係る一時所得の計算方法】

競馬に係る一時所得

= 払戻金 - 払戻金を得るために支出した投票額 - 特別控除額(最高50万円)

所得税は、1年間の所得に対して課されるので、このようにして計算された年間の一時所得がプラスになれば税金の対象となり、マイナスになれば税金は掛かりません。

また、上記の計算方法の最後に「- 特別控除額(最高50万円)」という控除額があるため、純粋な年間の競馬の勝ち額が50万円以下であれば、無条件で税金は掛からないことになります。

具体的には、次のような手順で一時所得に係る税金を計算します。

【競馬に係る一時所得の税金の計算手順】

- 競馬に係る一時所得を計算する

- 上記1.がプラスの場合

- 上記1.に1/2を乗ずる(半分にする)

- 上記1.がマイナスの場合

- 計算終了(税金は掛からない)

- 上記1.がプラスの場合

- 上記a.に税率を乗ずる

このように、競馬に係る一時所得を1/2した金額に税率を掛けて計算した金額が、税金の金額になります。

尚、一時所得に係る税金の計算方法については、下記の記事で詳しくまとめているので、参考にしてください。

【確定申告】一時所得と雑所得の違い【所得の範囲と税金の計算方法】

一時所得単独で確定申告をすることはまずあり得ないので、他の所得と合算して税金を計算する方法を解説しています。

競馬に係る一時所得の計算上の注意点

ここまで、競馬に係る税金の基本的な事項を解説してきましたが、この章では、もう少し具体的に競馬に係る一時所得の計算方法を解説します。

前述したとおり、競馬に係る税金は、一時所得の金額がプラスになるかマイナスになるかで変わってきます。

基本的に税金の計算自体は、一時所得に所得税の税率を掛けるだけなので、さほど問題にはなりません。

競馬に係る税金計算のうえで問題になるとすれば、次の点です。

逆に言えば、競馬に係る一時所得の計算が正確にできてさえいれば、問題にはならないということです。

そこで、競馬に係る一時所得を計算するうえでの注意点を解説しておきます。

【競馬に係る一時所得計算の注意点】

ハズレ馬券は、一時所得の計算上、無視します。

つまり、馬券に係る一時所得の計算においては、外れた馬券は一時所得の計算に含めないということです。

競馬に係る一時所得の計算は、払戻金と投票額を基に計算するのが基本です。

従って、競馬場やウインズで馬券を購入する場合には、購入した馬券ごとに収支を計算します。

IPATなどインターネットを通じて馬券を購入する場合には、購入したごと(投票したごと)に収支を計算することになります。

但し、ここで重要な注意点があります。

例えば、次のような馬券を購入したとします。

【京都競馬場 第10レースでの購入馬券】

- 1枚目(馬連)

- 1 → 2、3、4、5、6 各1,000円(合計5,000円)

- 2枚目(馬単)

- 1 → 2、3、4、5、6 各1,000円(合計5,000円)

【結果】

- 1着 2番

- 2着 1番

- 3着 8番

【的中】

- 馬連 1 - 2 確定オッズ 10.0倍

- 払戻金 10,000円

上記の例の場合、購入した馬券は2枚で、うち1枚が的中しました。

馬券の購入額は各5,000円で、馬単の馬券5,000円分はハズレ馬券なので無視します。

ということは、払戻金10,000円で、購入した馬券が5,000円ですから、一時所得の金額は5,000円…にはならないのです。

なぜなら、払戻金10,000円に係る投票額は、馬連1-2の購入分の「1,000円だけ」になるからです。

つまり、上記のケースにおける一時所得の金額は、10,000円(払戻金)- 1,000円(投票額)で、9,000円になります。

確かに、購入した馬券ごとに収支計算をしますし、ハズレ馬券も計算には入れないのですが、当たり馬券の中でも、払戻金に係る投票額のみが経費として認められるので、この点には注意してください。

文章で説明しても、少し分かりづらいかと思いますので、次の章で具体例を使って解説します。

競馬に係る一時所得の具体的な計算方法

それでは、実際に年間を通じて馬券を購入したと仮定し、一時所得の計算を行います。

今回は、GⅠレース限定で馬券を購入したケースを例にします。

購入したレースは、次の4レースとします。

- フェブラリーステークス(2/17)

- 日本ダービー(5/26)

- 天皇賞【秋】(10/27)

- 有馬記念(12/22)

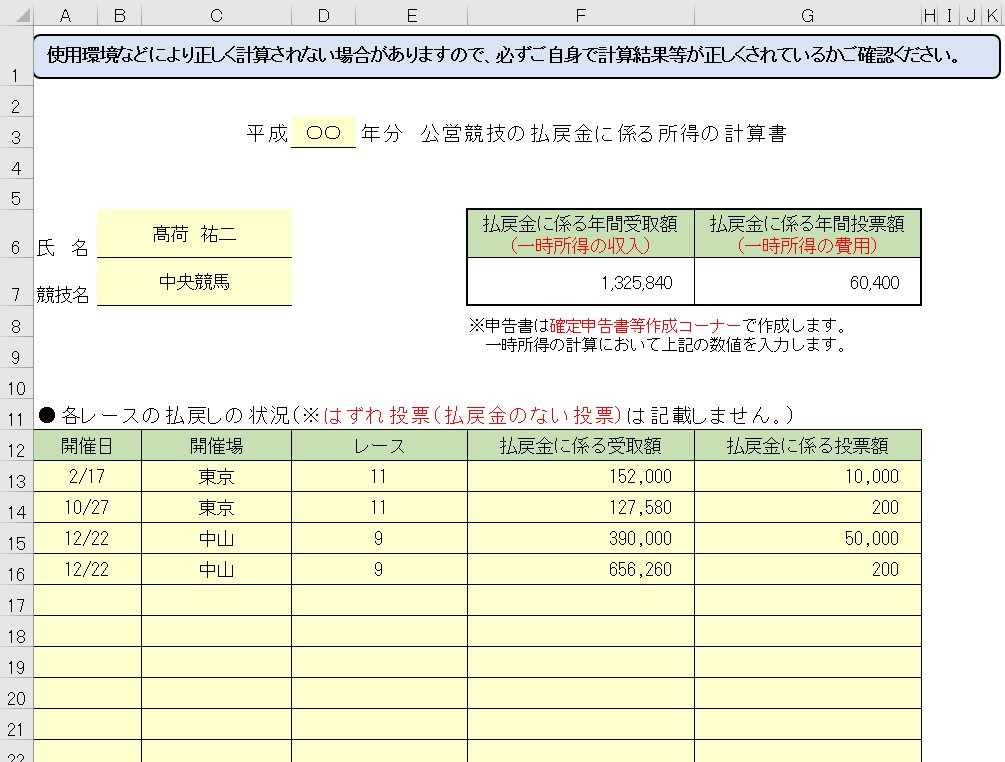

尚、今回は国税庁が推奨する「公営競技の払戻金に係る所得の計算書」を使って計算してみたいと思います。

フェブラリーステークス

今年最初の馬券購入は、ダートのGⅠフェブラリーステークスです。

フェブラリーステークスの出走馬は次のとおりです。

【第100回 フェブラリーステークス GⅠ 東京競馬場 ダ1600m(左)】

| 枠番 | 馬番 | 馬名 | 騎手 |

|---|---|---|---|

| 1 | 1 | ホクトベガ(牝7) | 横山 典弘 |

| 2 | ヴァーミリアン(牡6) | C.ルメール | |

| 2 | 3 | コパノリッキー(牡4) | 田辺 裕信 |

| 4 | エスポワールシチー(牡5) | 佐藤 哲三 | |

| 3 | 5 | カネヒキリ(牡4) | 内田 博幸 |

| 6 | クロフネ(牡3) | 武 豊 | |

| 4 | 7 | ウイングアロー(牡5) | 岡部 幸雄 |

| 8 | イーグルカフェ(牡5) | 田中 勝春 | |

| 5 | 9 | ゴールドアリュール(牡4) | 熊沢 重文 |

| 10 | トランセンド(牡5) | 藤田 伸二 | |

| 6 | 11 | タイムパラドックス(牡7) | 岩田 康誠 |

| 12 | アドマイヤドン(牡5) | 安藤 勝己 | |

| 7 | 13 | ホッコータルマエ(牡5) | 幸 英明 |

| 14 | メイセイオペラ(牡5) | 菅原 勲 | |

| 8 | 15 | アグネスデジタル(牡5) | 四位 洋文 |

| 16 | ノンコノユメ(セン6) | C.デムーロ |

【購入した馬券】

- 1枚目(馬単)

- 6 → 2、9、15 各10,000円(合計30,000円)

- 2枚目(3連単)

- 6 → 15 → 1、2、8、10、13、16 各500円(合計3,000円)

【結果】

- 1着 6番 クロフネ

- 2着 15番 アグネスデジタル

- 3着 5番 カネヒキリ

【的中】

- 馬単 6 → 15 確定オッズ 15.2倍

- 払戻金 152,000円

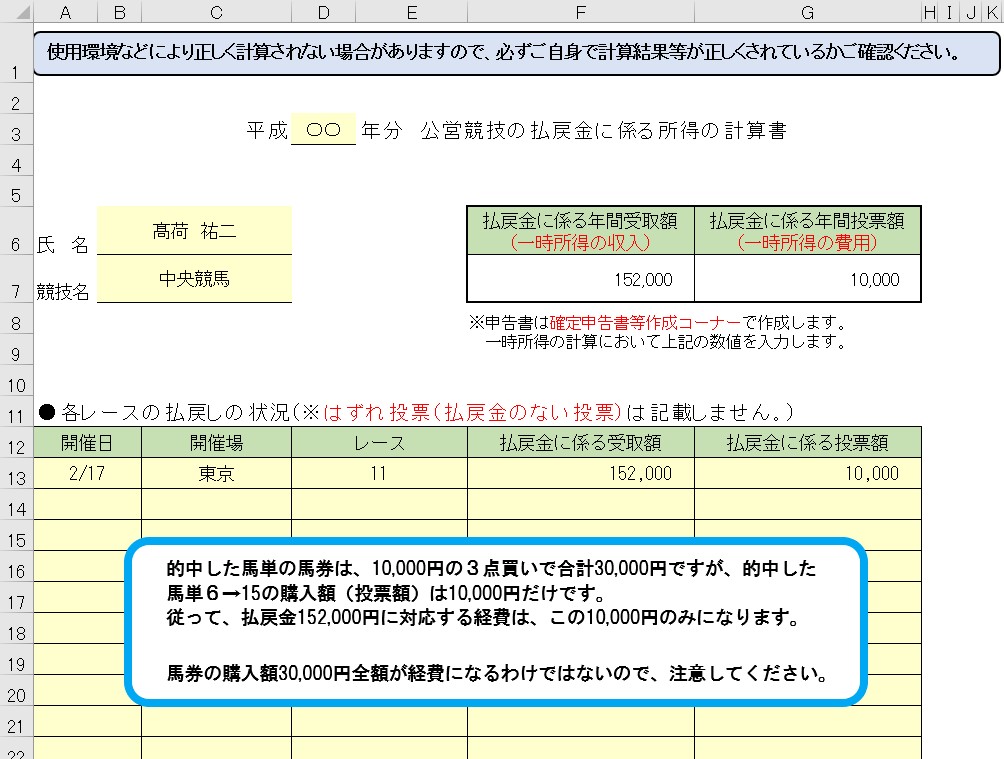

フェブラリーステークスの結果、収支計算はこのようになります。

【公営競技の払戻金に係る所得の計算書による一時所得の計算】

【フェブラリーステークス終了時】

- 払戻金に係る年間受取額(払戻額)… 152,000円

- 払戻金に係る年間投票額(購入額)… 10,000円

[su_label]コラム[/su_label]

【思い出のダート馬】

GⅠのフェブラリーステークスが実施されるまでは、どうしても「芝馬 > ダート馬」というイメージがあり、「芝でダメだから、ダートで使うか…」といった使われ方をしてきた馬が多く存在しました。

しかし、ダートのGⅠの創設により、ダート馬の地位の向上と育成・競争させる目的が多くなり、競走馬の活躍の場が増えました。

その意味では、フェブラリーステークスをGⅠに昇格させた意義は大きかったと思います。

過去にも幾多の名ダート馬が存在していましたが、一番インパクトを受けた馬は、やはり「クロフネ」です。

過去・現在も含めて最強のダート馬だと思っています。

若かりし頃、梅田のウインズでおっさん達と一緒に見たJCダート(今のチャンピオンズC)は忘れられません。

クロフネを知らない方は、是非こちらの動画でご覧ください。

(出典 JRAチャンネル)

因みに、馬主の金子さんは、多くの名馬を所有されていますが、所有馬の強さもさることながら、ネーミングセンスが抜群ですね。

日本ダービー

続いては、日本ダービーの馬券を購入します。

出走馬は次のとおりです。

【第100回 東京優駿(日本ダービー) GⅠ 東京競馬場 芝2400m(左)】

| 枠番 | 馬番 | 馬名 | 騎手 |

|---|---|---|---|

| 1 | 1 | ナリタブライアン | 南井 克巳 |

| 2 | スペシャルウィーク | O.ペリエ | |

| 2 | 3 | シンボリルドルフ | 岡部 幸雄 |

| 4 | オルフェーヴル | 池添 謙一 | |

| 3 | 5 | ウオッカ | 四位 洋文 |

| 6 | キングカメハメハ | 安藤 勝己 | |

| 4 | 7 | ウイニングチケット | 柴田 政人 |

| 8 | ディープインパクト | 武 豊 | |

| 5 | 9 | アドマイヤベガ | 武 幸四郎 |

| 10 | タニノギムレット | 横山 典弘 | |

| 6 | 11 | アイネスフウジン | 中野 栄治 |

| 12 | アグネスフライト | 河内 洋 | |

| 7 | 13 | フサイチコンコルド | 藤田 伸二 |

| 14 | ワグネリアン | 福永 祐一 | |

| 15 | タヤスツヨシ | 小島 貞博 | |

| 8 | 16 | エイシンフラッシュ | 内田 博幸 |

| 17 | ディープスカイ | 幸 英明 | |

| 18 | サニーブライアン | 大西 直宏 |

【購入した馬券】

- 1枚目(馬単)

- 1 → 5、6、8、12、18 各5,000円(合計25,000円)

- 2枚目(3連単)

- 1 → 8 → 2、3、4、5、6、10、12、18 各200円(合計1,600円)

【結果】

- 1着 8番 ディープインパクト

- 2着 4番 オルフェーヴル

- 3着 18番 サニーブライアン

【的中】

- なし

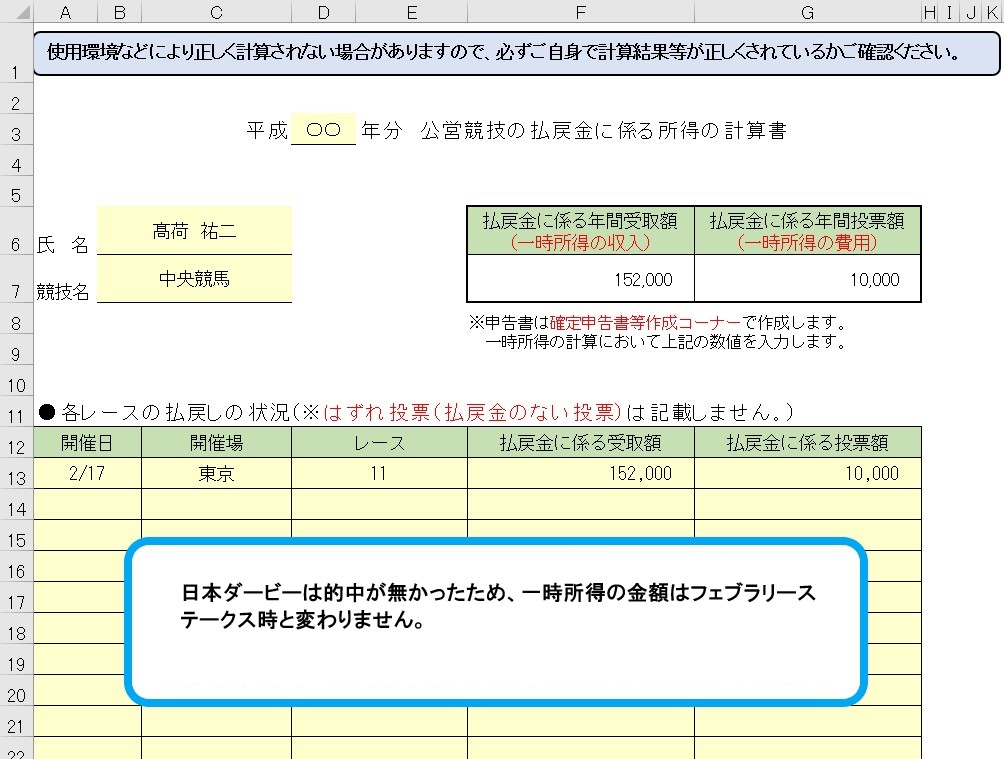

日本ダービーの結果、収支計算はこのようになりました。

【公営競技の払戻金に係る所得の計算書による一時所得の計算】

【日本ダービー終了時】

- 払戻金に係る年間受取額(払戻額)… 152,000円

- 払戻金に係る年間投票額(購入額)… 10,000円

[su_label]コラム[/su_label]

【思い出の日本ダービー】

全ホースマンの憧れである「日本ダービー」。

ユタカ(武豊騎手)のように5勝している騎手もいる一方、同期のエビショー(蛯名正義騎手)は、まだ一度も勝っていません。

去年はユーイチ(福永祐一騎手)が悲願達成しましたね。

そんな「悲願の」ダービー制覇で最も印象に残っているのは、「アグネスフライト」が勝った日本ダービーです。

関西では「河内のオッサン」で親しまれたいぶし銀の河内洋騎手、悲願のダービー制覇でした。

弟弟子の武豊騎手が駆るエアシャカールをゴール前で差し切ったのは、執念でしょう。

なんたって、あの「河内のオッサン」が「ガッツポーズ」してますから。

よっぽど嬉しかったんでしょうね。

こちらの映像で、確認してください。

(出典 JRAチャンネル)

天皇賞(秋)

天皇賞(秋)の出走馬は、次の18頭です。

【第200回 天皇賞(秋) GⅠ 東京競馬場 芝2000m(左)】

| 枠番 | 馬番 | 馬名 | 騎手 |

|---|---|---|---|

| 1 | 1 | ヘヴンリーロマンス(牝5) | 松永 幹夫 |

| 2 | バブルガムフェロー(牡3) | O.ペリエ | |

| 2 | 3 | キタサンブラック(牡5) | 北村 宏司 |

| 4 | ブエナビスタ(牝4) | 岩田 康誠 | |

| 3 | 5 | シンボリクリスエス(牡3) | 岡部 幸雄 |

| 6 | タマモクロス(牡4) | 南井 克巳 | |

| 4 | 7 | テイエムオペラオー(牡4) | 和田 竜二 |

| 8 | ダイワメジャー(牡5) | M.デムーロ | |

| 5 | 9 | ミスターシービー(牡4) | 吉永 正人 |

| 10 | プレクラスニー(牡4) | 江田 照男 | |

| 6 | 11 | オフサイドトラップ(牡7) | 柴田 善臣 |

| 12 | カンパニー(牡8) | 横山 典弘 | |

| 7 | 13 | エアグルーヴ(牝4) | 武 豊 |

| 14 | ヤマニンゼファー(牡5) | 田中 勝春 | |

| 15 | レイデオロ(牡4) | C.ルメール | |

| 8 | 16 | サクラチトセオー(牡5) | 小島 太 |

| 17 | メイショウサムソン(牡4) | 石橋 守 | |

| 18 | モーリス(牡5) | R.ムーア |

【購入した馬券】

- 1枚目(馬単)

- 13 → 2、4、5、7、9 各5,000円(合計25,000円)

- 2枚目(3連単)

- 13 → 4、7 → 1、2、3、4、5、7、18 各200円(合計2,400円)

【結果】

- 1着 13番 エアグルーヴ

- 2着 7番 テイエムオペラオー

- 3着 18番 モーリス

【的中】

- 3連単 13 → 7 → 18 確定オッズ 637.9倍

- 払戻金 127,580円

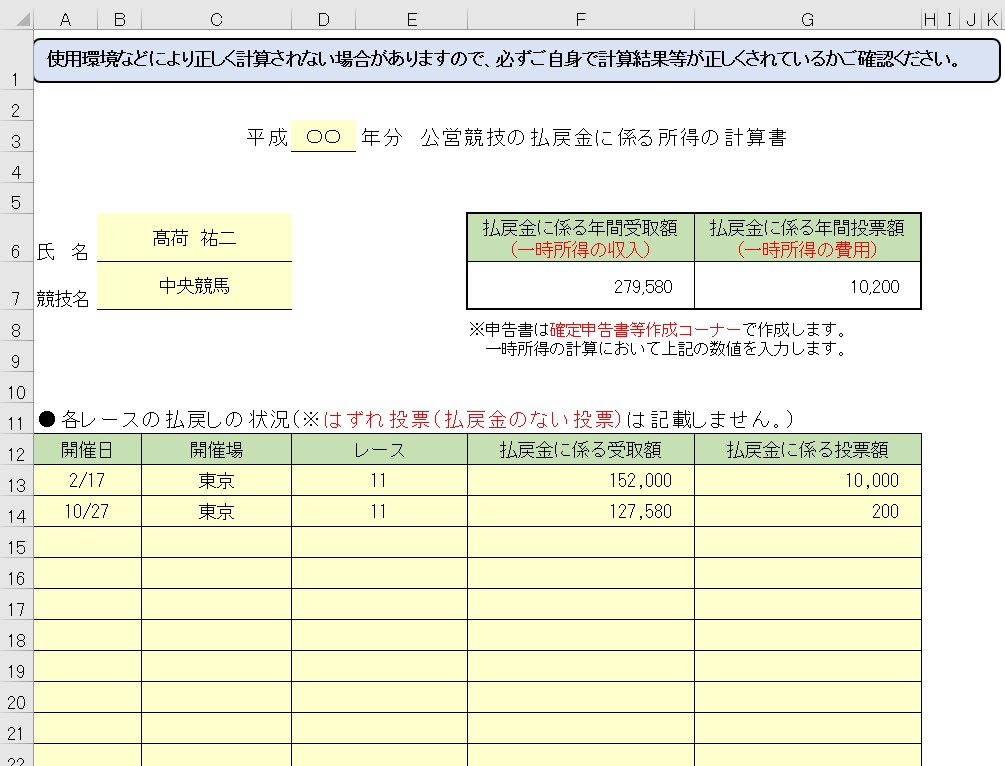

天皇賞(秋)の結果、収支計算はこのようになりました。

【公営競技の払戻金に係る所得の計算書による一時所得の計算】

【天皇賞(秋)終了時】

- 払戻金に係る年間受取額(払戻額)… 279,580円

- 払戻金に係る年間投票額(購入額)… 10,200円

[su_label]コラム[/su_label]

【思い出の天皇賞(秋)】

数あるGⅠレースの中でも、最も好きなレースが天皇賞(秋)です。

2,000mというマイラーもステイヤーも対応可能なチャンピオン・ディスタンスで行われ、且つ東京競馬場という最も好きな競馬場で行われるレースだからです。

また、牡・牝、馬齢を問わず、様々な路線から強い馬が参加してくるので、馬券的に面白いレースが多いのも特徴です。

スペシャルウィークとステイゴールドで決まった天皇賞(秋)は会心でした。

さて、そんな天皇賞(秋)の思い出は、何と言っても「サイレンススズカ」です。

稀代の快速馬と言われたこの馬が、圧倒的1番人気で臨んだ天皇賞(秋)。

結果は、4コーナー手前で競争中止、予後不良に…(勝馬は、オフサイドトラップ)

日本競馬界にとっての大きな損失でした。

因みに、前述したスペシャルウィークが勝ったのが、この翌年の天皇賞(秋)。

サイレンススズカもスペシャルウィークも、手綱を取っていたのは武豊騎手でした。

レース映像は、こちらからどうぞ。

尚、サイレンススズカをサイレンススズカたらしめた伝説の金鯱賞(GⅡ)は、こちらの映像で確認できます。

(出典 JRAチャンネル)

有馬記念

最後は、年末のお祭り有馬記念の馬券を購入します。

今年最後のレースなので、少し奮発しました。

【第100回 有馬記念 GⅠ 中山競馬場 芝2500m(右)】

| 枠番 | 馬番 | 馬名 | 騎手 |

|---|---|---|---|

| 1 | 1 | ゼンノロブロイ(牡4) | K.デザーモ |

| 2 | グラスワンダー(牡4) | 的場 均 | |

| 2 | 3 | オグリキャップ(牡5) | 武 豊 |

| 4 | ハーツクライ(牡4) | C.ルメール | |

| 3 | 5 | ゴールドシップ(牡3) | 内田 博幸 |

| 6 | マンハッタンカフェ(牡3) | 蛯名 正義 | |

| 4 | 7 | サクラローレル(牡5) | 横山 典弘 |

| 8 | ダイユウサク(牡6) | 熊沢 重文 | |

| 5 | 9 | マヤノトップガン(牡3) | 田原 成貴 |

| 10 | メジロパーマー(牡5) | 山田 泰誠 | |

| 6 | 11 | シルクジャスティス(牡3) | 藤田 伸二 |

| 12 | ジェンティルドンナ(牝5) | 岩田 康誠 | |

| 7 | 13 | ダイワスカーレット(牝4) | 安藤 勝己 |

| 14 | イナリワン(牡5) | 柴田 政人 | |

| 8 | 15 | ヴィクトワールピサ(牡3) | M.デムーロ |

| 16 | ドリームジャーニー(牡5) | 池添 謙一 |

【購入した馬券】

- 1枚目(単勝)

- 5 50,000円(合計50,000円)

- 2枚目(馬単)

- 5 → 2、3、7、9、12、13、16 各10,000円(合計70,000円)

- 3枚目(3連単)

- 5 → 2、8、16 → 2、3、7、8、9、10、12、13、16 各200円(4,800円)

【結果】

- 1着 5番 ゴールドシップ

- 2着 8番 ダイユウサク

- 3着 16番 ドリームジャーニー

【的中】

- 単勝5番 確定オッズ 7.8倍

- 払戻金 390,000円

- 3連単 5 → 8 → 16 確定オッズ 3281.3倍

- 払戻金 656,260円

有馬記念の結果、収支計算はこのようになりました。

【公営競技の払戻金に係る所得の計算書による一時所得の計算】

【有馬記念終了時】

- 払戻金に係る年間受取額(払戻額)… 1,325,840円

- 払戻金に係る年間投票額(購入額)… 60,400円

有馬記念までの結果、競馬に係る年間の一時所得は、次のようになりました。

【競馬に係る一時所得の計算方法】

競馬に係る一時所得

= 払戻金 - 払戻金を得るために支出した投票額 - 特別控除額(最高50万円)

有馬記念までの結果を、上記の算式に当てはめて計算します。

競馬に係る一時所得

= 1,325,840円 - 60,400円 - 500,000円 = 765,440円

この「765,440円」が、競馬に係る一時所得の金額になり、さらに1/2を乗じた「382,720円」に税率を掛けて、税金を計算することになります。

因みに、上記の「382,720円」に係る所得税の金額は、19,500円ほどです。(復興特別所得税もあわせて、税率5.105%)

【所得税の税率及び計算方法については、こちらの記事を参考にしてください】

個人に係る税金の税率一覧【所得税・復興特別所得税・住民税・相続税・贈与税・固定資産税など】

但し、前述したとおり「一時所得単独で税金を計算することはまず無い」ので、参考程度に捉えてください。

今回は、簡単な購入回数の少ない例を用いて解説しましたが、競馬好きの人であれば毎週平場のレースも含めてほぼ全レース購入しているはずなので、計算過程としては上記の例の比ではありません。

購入金額及び購入回数の多寡に関わらず、競馬に係る一時所得は「投票額ごと」に計算するのが原則です。

しかし、当たった投票(馬券)のみを対象としているので、払戻金と投票額さえ控えていれば、「レースごと」又は「日ごと」に集計しても問題はないでしょう。

尚、過去にハズレ馬券が経費として認められた判例がありますが、あの裁判は非常に特殊なケースです。

一般の人が趣味・娯楽として競馬を楽しむケースにおいては、現行の法律上100%ハズレ馬券は経費になりません。

従って、くれぐれもハズレ馬券を一時所得の計算に含めないようにしてください。

IPATの場合には馬券がありませんが、代わりにデータを参照することができるので、的中した投票のみを一時所得の計算に入れるようにしてください。

以上で、競馬に係る一時所得の計算と税金の計算方法についての解説を終わります。