こんにちは。税理士の高荷です。

住宅ローン控除の適用を受けるためには、確定申告書に所定の書類を添付して確定申告をする必要があります。

サラリーマン等の給与所得者で年末調整を行う人については、住宅ローン控除の適用1年目のみ、必ず確定申告をしなければなりません。

また、個人事業者等の年末調整を行わない人については、毎年の確定申告で住宅ローン控除の適用を受けることになります。

この住宅ローン控除は、一般的に自宅を新築した場合に適用される制度と思われていますが、実は「住宅ローン控除」という制度が適用できる範囲は意外に広く、中古住宅の購入や一定のリフォーム・増改築を行った場合にも適用することができます。

今回は、住宅ローン控除(正しくは、「住宅借入金等特別控除」と言います)の適用を受けるため、適用1年目に確定申告書とともに提出する添付書類と、2年目以降に必要となる手続書類について解説します。

前述したとおり、各種ある住宅ローン控除の制度ごとに、必要な添付書類が変わってくるため、今回の記事を参考にして確定申告に備えてください。

尚、住宅ローン控除の各種制度の内容等については、下記のカテゴリーでまとめています。

これらの記事も、併せて参考にしてもらえればと思います。

平成31年(2019年)4月1日以後に提出する所得税の確定申告書より、給与所得の源泉徴収票の添付が不要になりました。

詳しくは、こちらの記事をご覧ください。

全ての住宅ローン控除に共通して必要な書類

最初に、各種の住宅ローン控除を適用する場合に、共通して必要となる書類について解説します。

ここで取り上げる添付書類は、新築・中古又はリフォーム等を問わず、必ず確定申告書とともに提出する書類になります。

そのため、添付漏れがあると住宅ローン控除の適用が受けられなくなる恐れがありますので、注意してください。

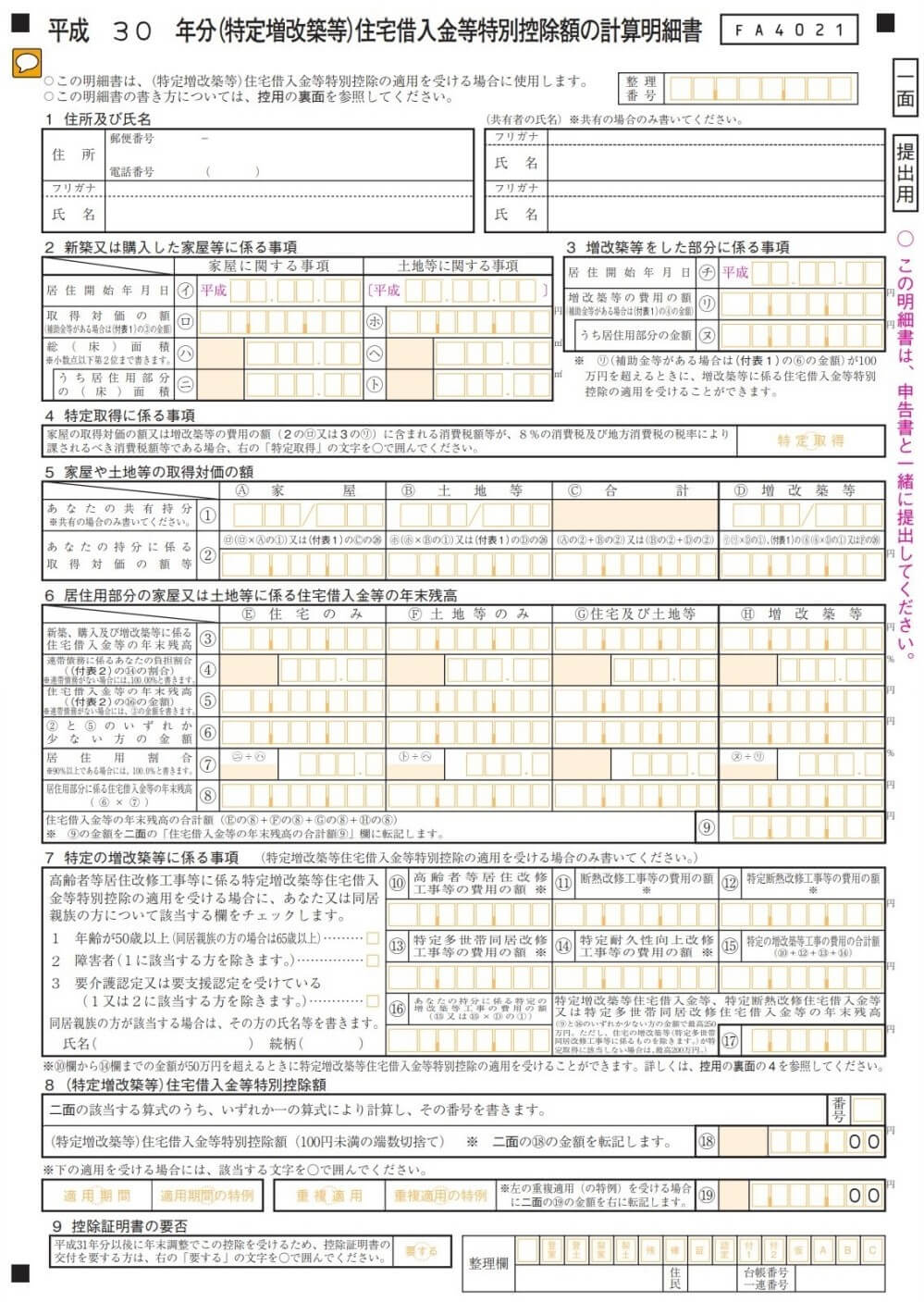

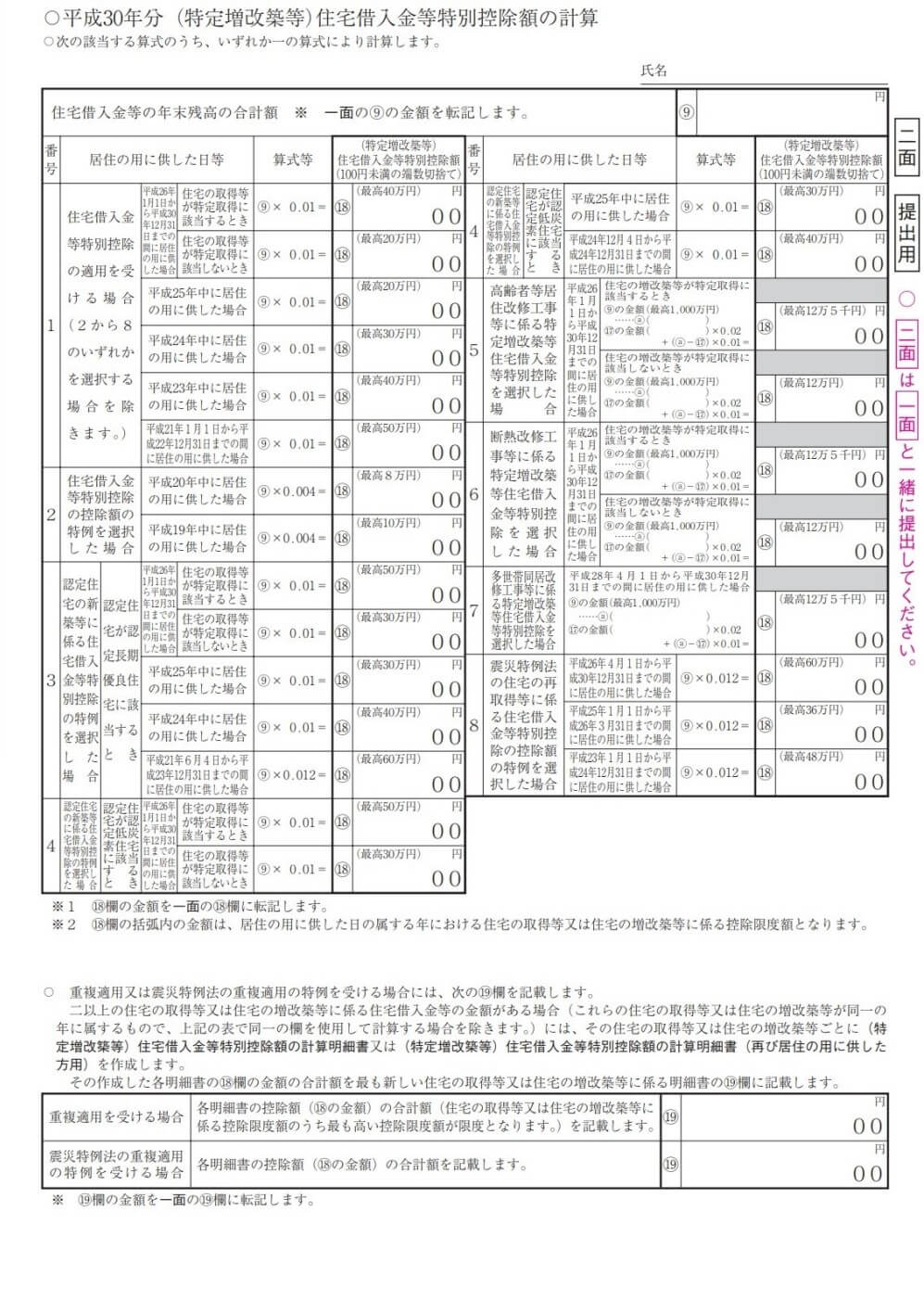

- (特定増改築等)住宅借入金等特別控除額の計算明細書(注意点①参照)

- 住宅ローン控除を受ける人の住民票の写し(注意点②参照)

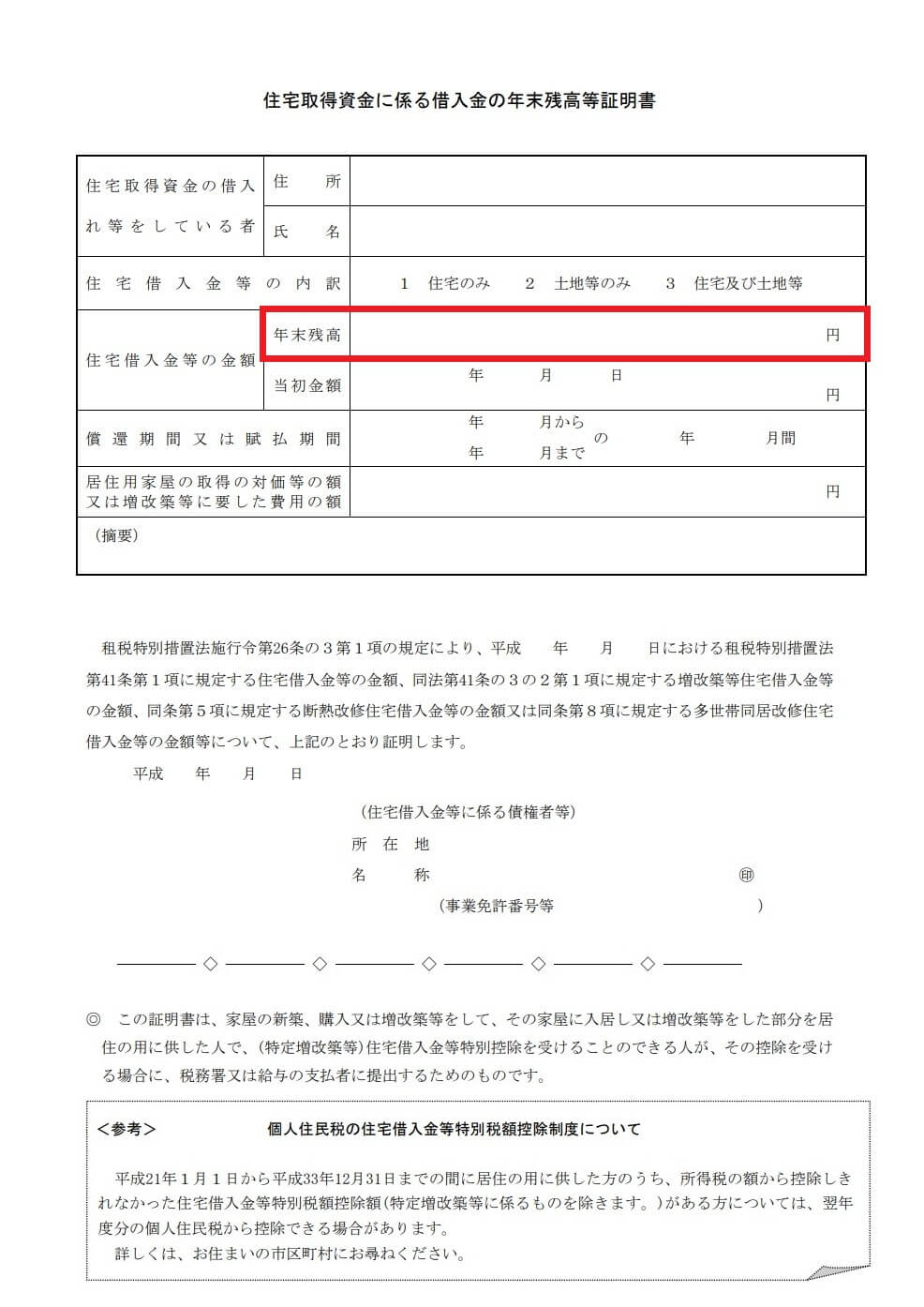

- 金融機関等から交付を受けた「住宅取得資金に係る借入金の年末残高等証明書」(注意点③参照)

- サラリーマン等の給与所得者の場合には、勤務先から交付された源泉徴収票の原本

「(特定増改築等)住宅借入金等特別控除額の計算明細書」とは、住宅ローン控除額を計算するための明細書で、下図のような様式になっています。

【(特定増改築等)住宅借入金等特別控除額の計算明細書の見本】

- (特定増改築等)住宅借入金等特別控除額の計算明細書は、2枚一組になっているため、上図の2枚とも提出する必要があります。

尚、(特定増改築等)住宅借入金等特別控除額の計算明細書は、国税庁のサイトから入手することができます。

また、こちらの記事で記入方法を簡単に解説しているので、参考にしてください。

【注意点②】

住民票の写しについて

個人番号制度(マイナンバー制度)の導入により、税務当局が住民基本台帳ネットワークを通じて、申告者の住民票情報を入手することが可能になったため、平成28年分以後の確定申告については、住民票の写しの添付は必要なくなりました。

従って、平成30年分の確定申告については、住民票の写しを添付しなくてもOKです。

【注意点③】

金融機関等から発行される「住宅取得資金に係る借入金の年末残高等証明書(いわゆる、住宅ローンの残高証明書)」は、下図のような書類です。

金融機関等によりますが、概ね10月以降に対象者に発行(郵送)されます。

【住宅取得資金に係る借入金の年末残高等証明書の見本】

(出典 国税庁)

- 金融機関等によって様式は異なりますが、記載内容は同じです。

- 上図の赤枠部分(年末残高)に、住宅ローン控除の計算に必要な「年末残高」が記載されています。

尚、2ヵ所以上の金融機関等から住宅ローンを受けている場合には、全ての残高証明書が必要です。

因みに、1つの住宅につき、2ヵ所以上からの住宅ローンがある場合には、合算して住宅ローン控除額を計算します。(別々には計算しないので、注意してください)

また、この「住宅取得資金に係る借入金の年末残高等証明書」は「原本」を提出します。(コピーは不可です)

住宅取得資金に係る借入金の年末残高等証明書は、住宅ローン控除以外に使い途がないので、税務署に提出してしまっても全く問題ありません。

現在では住民票の写しが不要のため、以上の2点(サラリーマン等の給与所得者は3点)が、全ての住宅ローン控除に共通する添付書類になります。

家屋の新築に係る住宅ローン控除に必要な書類

続いては、「家屋の新築」や「新築家屋の購入」に係る住宅ローン控除に必要な書類を解説します。

尚、ここで言う、「家屋の新築や新築家屋の購入に係る住宅ローン」とは、「建物のみ」の購入に係る住宅ローンのことであり、土地(敷地)の購入に係る住宅ローンは含みません。

つまり、上物(建物)だけを住宅ローンで購入したケースになります。

- 家屋の登記事項証明書、請負契約書、売買契約書などで、次の事項が判る書類(注意点④参照)

- 家屋の新築年月日又は購入年月日

- 家屋の新築工事の請負代金又は購入の対価の額

- 家屋の床面積

- 家屋の取得等が特定取得(※)に該当する場合には、その該当する事実(平成26年分以後の居住分に限る)

- 住宅の取得等に関し補助金等の交付を受けているときは、補助金等の額を証する書類

- 住宅取得等資金の贈与の特例の適用を受けているときは、住宅取得等資金の額を証する書類の写し

- (※)「特定取得」とは、家屋の新築工事の請負代金又は購入の対価の額に含まれる消費税額が、8%又は10%の税率により課されるべき消費税額である場合の、その家屋の新築又は購入を言います。

【注意点④】

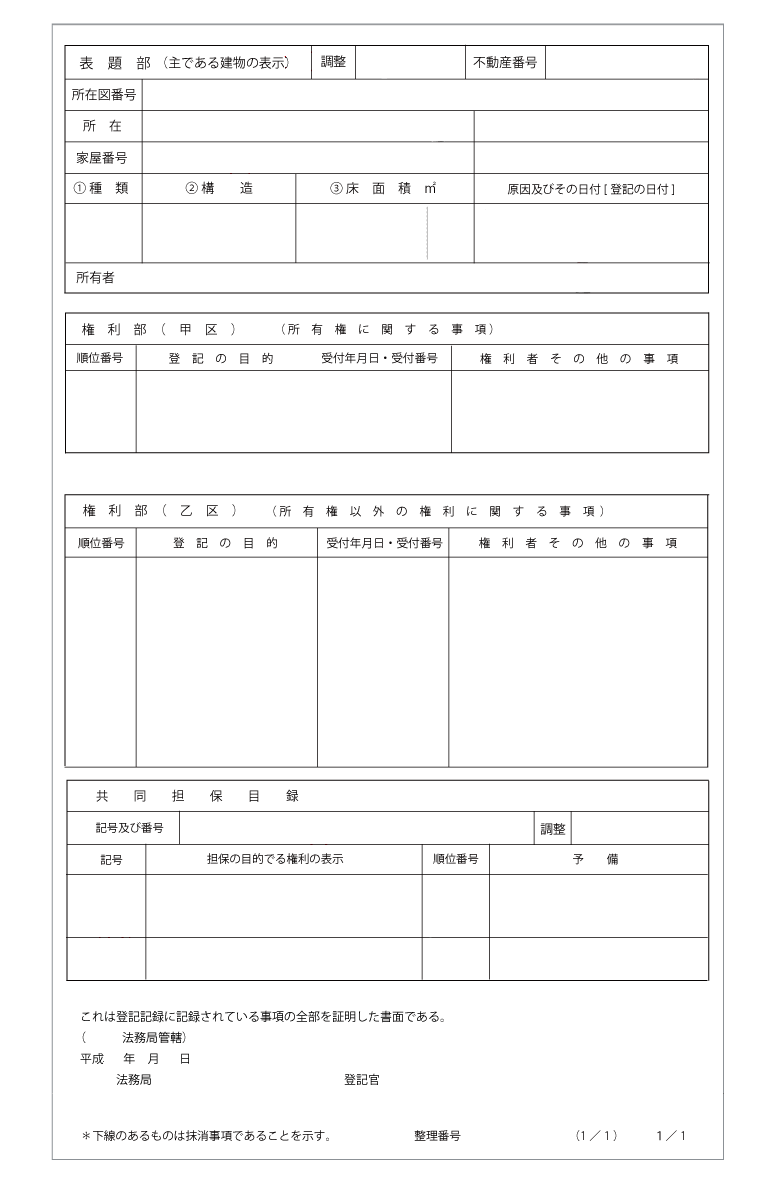

上記に掲げる「登記事項証明書」とは、登記事務をコンピュータにより行っている登記所(法務局)において発行される、登記記録に記録された事項の全部又は一部を証明した書面のことを言い、いわゆる「謄本」や「登記簿謄本」と呼ばれるものです。

【建物の登記事項証明書の見本】

不動産に関して言えば「建物」の登記事項証明書と「土地」の登記事項証明書があり、ここで必要なのは「建物」の登記事項証明書になります。

尚、この登記事項証明書(謄本)は、法務局で取得できますが、確定申告書に添付するのは法務局で取得した原本です。

法務局で取得した登記事項証明書をコピーしたものでは、住宅ローン控除の適用は受けられません。

一方、同じく上記に掲げる「請負契約書」や「売買契約書」を確定申告書に添付する場合には、「コピー」で構いません。

誤って「原本」を提出してしまい、コピー等も残しておかなかった場合には、今度はその建物を売却する場合などに困るので、原本ではなくコピーを提出してください。

家屋の新築及び家屋の敷地に係る住宅ローン控除に必要な書類

先ほどは、家屋の購入に係る住宅ローン控除についての解説でしたが、ここでは家屋の新築又は新築家屋の購入とともに、その家屋の敷地も購入した場合の住宅ローン控除に必要な書類の解説です。

つまり、「土地」と「建物」の両方を、住宅ローンで購入したケースになります。

- 前述した【家屋の新築や新築家屋の購入に係る住宅ローンに必要な書類】に掲げる書類

- 敷地の登記事項証明書、売買契約書、敷地の分譲に係る契約書など(※1)で、次の事項が判る書類(注意点⑤参照)

- 敷地の購入年月日

- 敷地の購入の対価の額

- 敷地の購入に係る住宅ローンが、次のa.~c.までのいずれかに該当するときは、それぞれに掲げる書類

- 家屋の新築の日前2年以内に購入した、その家屋の敷地の購入に係る住宅ローンであるときには、次のⅰ.又はⅱ.の別に応じて、それぞれに掲げる金額

- 金融機関、地方公共団体又は貸金業者から借り入れた住宅ローン

- 家屋の登記事項証明書などで、家屋に抵当権が設定されていることを明らかにする書類(上記1.により明らかな場合は不要)

- 上記ⅰ.以外のもの

- 家屋の登記事項証明書などで、家屋に抵当権が設定されていることを明らかにする書類(上記1.により明らかな場合は不要)又は貸付け若しくは売買の条件に従って一定期間内に家屋が建築されたことを、その貸付者若しくはその売買の対価に係る債権者が確認した旨を証する書類

- 金融機関、地方公共団体又は貸金業者から借り入れた住宅ローン

- 家屋の新築の日前に3ヶ月以内の建築条件付き(※2)で購入した、その家屋の敷地の購入に係る住宅ローンであるとき

- 敷地の分譲に係る契約書などで、契約において3ヶ月以内の建築条件が定められていることなどを明らかにする書類の写し(上記2.により明らかな場合は不要)

- 家屋の新築の日前に一定期間内の建築条件付きで購入した、その家屋の敷地の購入に係る住宅ローンであるとき

- 敷地の分譲に係る契約書などで、契約において一定期間内の建築条件が定められていることなどを明らかにする書類の写し(上記2.により明らかな場合は不要)

- 家屋の新築の日前2年以内に購入した、その家屋の敷地の購入に係る住宅ローンであるときには、次のⅰ.又はⅱ.の別に応じて、それぞれに掲げる金額

- (※1)建物と土地の一括購入の場合には、建物・土地共通の売買契約書が1冊のことがほとんどなので、その場合には、建物・土地共通の売買契約書のコピーで構いません。(あえて、建物の売買契約書と土地の売買契約書を別々に用意する必要はありません)

但し、登記事項証明書については、建物と土地で別々になっているため、建物の登記事項証明書と土地の登記事項証明書を別々に提出します。(下の注意点⑤参照) - (※2)「建築条件付き」とは、売主の指定するの建築業者で一定の期間内に家屋を建築することを条件に、土地を売買することを言います。

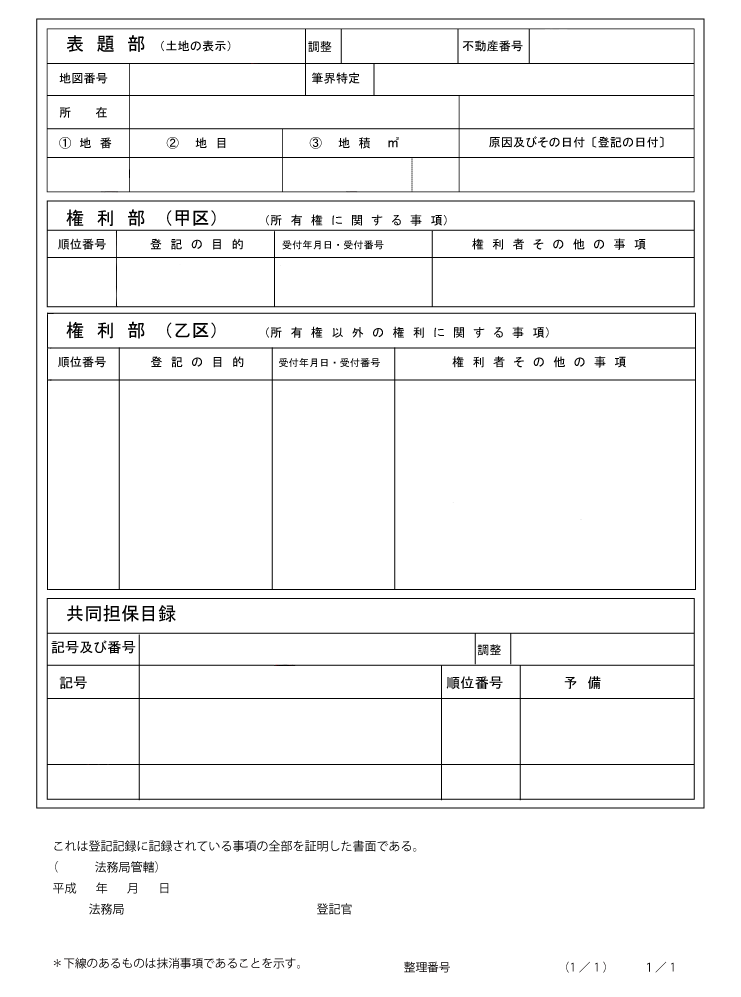

【注意点⑤】

上記2.に掲げる「登記事項証明書」とは、前章と同じ登記事項証明書ですが、こちらは「土地」の登記簿謄本のことを指します。

つまり、登記事項証明書を確定申告書に添付する場合には、建物と土地の両方が必要ということになります。

【土地の登記事項証明書の見本】

土地の登記事項証明書も法務局で取得した登記事項証明書をコピーしたものでは、住宅ローン控除の適用は受けられません

また、上記2.に掲げる「売買契約書」や「敷地の分譲に係る契約書」を確定申告書に添付する場合には、「コピー」で構いません。

認定住宅に係る住宅ローン控除に必要な書類

認定住宅(注意点⑥参照)の新築等に係る住宅ローン控除の適用には、次の区分に応じたそれぞれの書類が必要になります。

【認定住宅の新築等に係る住宅ローン控除に必要な書類】

- 前述した【家屋の新築や新築家屋の購入に係る住宅ローンに必要な書類】に掲げる書類

- 前述した【家屋と敷地の両方に係る住宅ローン控除に必要な書類】に掲げる書類

- 認定住宅の新築等に係る住宅ローン控除の特例を適用する場合

- 長期優良住宅建築等計画の認定通知書(計画変更の認定を受けた場合には、変更認定通知書)の写し(認定計画実施者の地位の承継があった場合には、認定通知書及び地位の承継の承認通知書の写し)

- 住宅用家屋証明書若しくはその写し、又は認定長期優良住宅建築証明書

- 認定低炭素住宅のうち、低炭素建築物について認定住宅の新築等に係る住宅ローン控除の特例を受ける場合

- その家屋に係る低炭素建築物新築等計画の認定通知書の写し(低炭素建築物新築等計画の変更の認定を受けた場合には、変更認定通知書の写し)

- 住宅用家屋証明書若しくはその写し、又は認定低炭素住宅建築証明書

- 認定低炭素住宅のうち、低炭素建築物とみなされる特定建築物について認定住宅の新築等に係る住宅ローン控除の特例を受ける場合

- 特定建築物用の住宅用家屋証明書

【注意点⑥】

認定住宅とは、次に掲げる2つの住宅を言います。

- 認定長期優良住宅

- 認定低炭素住宅

- 認定長期優良住宅とは

長期優良住宅とは、その構造及び設備について長期にわたり良好な状態で使用するための措置が講じられた優良な住宅で、市町村による認定を受けた住宅を言います。- 認定低炭素住宅とは

認定低炭素住宅とは、二酸化炭素排出が少ない省エネルギー性の高い住宅で、新築や増改築、設備改修による低炭素建築物新築等計画を作成し、市町村による認定を受けた住宅を言います。

中古家屋の購入に係る住宅ローン控除のみを受ける場合に必要な書類

住宅ローン控除は、新築家屋だけではなく一定の要件を満たす中古家屋の購入に係る住宅ローンについても適用することができます。

但し、ここで解説する中古家屋に係る住宅ローン控除は、中古家屋の購入に係る住宅ローンのみについて、住宅ローン控除を受ける場合に必要な書類です。

その場合に必要な書類は、以下のとおりです。

【中古家屋の購入に係る住宅ローン控除に必要な書類】

- 家屋の登記事項証明書

- 売買契約書などで、次の事項が判る書類又はその写し

- 家屋の購入年月日

- 家屋の購入の対価の額

- 家屋の取得等が特定取得に該当する場合には、その該当する事実を明らかにする書類(平成26年分以後の居住分に限り、上記2.により明らかになる場合には不要)

- 住宅の取得等に関し補助金等の交付を受けているときは、補助金等の額を証する書類

- 住宅ローンが債務の承継に関する契約に基づく債務である場合には、その債務の承継に関する契約に係る契約書の写し

- 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるものに適合するものである場合には、次のいずれかの書類

- 耐震基準適合証明書(その家屋の取得の日前2年以内にその証明のための家屋の調査が終了したものに限る)…建築士、指定確認検査機関等、登録住宅性能評価機関、又は住宅瑕疵担保責任保険法人が作成

- 建設住宅性能評価書の写し(その家屋の取得の日前2年以内に評価されたもので、耐震等級(構造躯体の倒壊等防止)に係る評価が等級1、等級2又は等級3であるものに限る)…登録住宅性能評価機関が作成

- 既存住宅売買瑕疵担保責任保険契約(住宅瑕疵担保責任法人が引受けを行う一定の保険契約であって、その家屋の取得の日前2年以内に締結したものに限る)に係る付保証明書…住宅瑕疵担保責任保険法人が作成

中古家屋について、中古家屋と一括して購入した、その家屋の敷地の購入に係る住宅ローンについても住宅ローン控除の適用を受ける場合には、敷地の購入年月日及び敷地の購入の対価の額を明らかにする書類(又はその写し)も必要になります。

中古家屋が要耐震改修住宅である場合の住宅ローン控除に必要な書類

中古家屋を取得した場合の住宅ローン控除の対象となる中古家屋は、耐震基準又は経過年数基準を満たすものに限られていました。

しかし、平成26年4月1日以後から、これらのいずれの基準にも該当しない中古住宅のうち、床面積が50㎡以上であるなどの要件を満たすもの(「要耐震改修住宅」と言います。)を取得した場合には、一定の要件のもと、住宅ローン控除を適用することができるようになりました。

この、中古家屋を購入した場合の住宅ローン控除については、下記の記事でまとめています。

【確定申告】中古住宅を購入した場合の住宅ローン控除【控除額の計算、適用要件、手続方法など】

要耐震改修住宅を購入した場合に必要となる書類は、次に掲げる書類になります。

【要耐震改修住宅の購入に係る住宅ローン控除に必要な書類】

- 家屋の登記事項証明書

- 売買契約書などで、次の事項が判る書類又はその写し

- 家屋の購入年月日

- 家屋の購入の対価の額

- 家屋の取得等が特定取得に該当する場合には、その該当する事実を明らかにする書類(平成26年分以後の居住分に限り、上記2.により明らかになる場合には不要)

- 住宅の取得等に関し補助金等の交付を受けているときは、補助金等の額を証する書類

- 耐震改修工事の請負契約書又はその写し

- 要耐震改修住宅の取得の日までに耐震改修を行うことにつき、一定の申請をしたことを証する、次のいずれかの書類

- 建築物の耐震改修の計画の認定申請書

- 耐震基準適合証明申請書

- 建設住宅性能評価証明書

- 既存住宅売買瑕疵担保責任保険契約の申込書

- 入居前に耐震改修工事が完了したことを証する次のいずれかの書類

- 建築物の耐震改修の計画の認定申請書又は耐震基準適合証明申請書を提出する場合

- 耐震基準適合証明書

- 建設住宅性能評価証明書を提出する場合

- 建築住宅性能評価書(耐震等級に係る評価が等級1・2又は3である者に限る)

- 既存住宅売買瑕疵担保責任保険契約の申込書を提出する場合

- 既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

- 建築物の耐震改修の計画の認定申請書又は耐震基準適合証明申請書を提出する場合

要耐震改修住宅についても、要耐震改修住宅と一括して購入した、その住宅の敷地の購入に係る住宅ローンについて住宅ローン控除の適用を受ける場合には、敷地の購入年月日及び敷地の購入の対価の額を明らかにする書類(又はその写し)が必要になります。

リフォームなどの増改築等をした場合の住宅ローン控除に必要な書類

自宅のリフォームや増改築等をした部分に係る住宅ローンについても、住宅ローン控除を適用することができます。

増改築工事等の住宅ローン控除を受ける場合に必要な書類は、下記の書類です。

【増改築等をした場合の住宅ローン控除に必要な書類】

- 請負契約書などで、次の事項が判る書類又はその写し

- 増改築等をした年月日

- 増改築等に要した費用の額

- 増築・改築・大規模の修繕及び大規模の模様替えの工事に係る、次のいずれかの書類

- 建築確認済証の写し

- 検査済証の写し

- 建築士・指定確認検査機関又は登録住宅性能評価機関から交付を受けた増改築等工事証明書

- 増築・改築・大規模の修繕及び大規模の模様替えの工事以外の修繕改修工事については、増改築等工事証明書

- 家屋の登記事項証明書

- 家屋の増改築等が特定取得に該当する場合には、その該当する事実を明らかにする書類(平成26年分以後の居住分に限る)

- 増改築等に関し補助金等の交付を受けているときは、補助金等の額を証する書類

- 増改築等に関し住宅取得等資金の贈与の特例の適用を受けているときは、住宅取得等資金の額を証する書類の写し

尚、リフォーム・増改築等に係る住宅ローン控除他、税制上の優遇措置については、下記の記事でまとめています。

【確定申告】リフォーム・増改築をした場合の住宅ローン控除【控除額の計算、適用要件、手続方法など】

【確定申告】省エネリフォーム工事をした場合の3つの減税制度【控除額の計算、適用要件、手続方法など】

【確定申告】バリアフリー改修工事をした場合の3つの減税制度【控除額の計算、適用要件、手続方法など】

【確定申告】二世帯住宅工事を行った場合の3つの減税制度【控除額の計算、適用要件、手続方法など】

【確定申告】耐震改修工事を行った場合の3つの減税制度【控除額の計算、適用要件、手続方法など】

【確定申告】耐久性向上改修工事を行った場合に適用できる所得税の減税制度

2年目以後の年分に係る添付書類

ここまでは、適用1年目に住宅ローン控除を受けるための添付書類について解説してきました。

最後に、適用2年目以後の年分に係る必要書類の解説をして終わりたいと思います。

住宅ローン控除の適用2年目からは、「確定申告で適用を受ける」か「年末調整で適用を受ける」かで必要な書類が変わります。

この2つのパターンについて、それぞれ必要な手続書類を確認します。

【確定申告書を提出して住宅ローン控除の適用を受ける場合】

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 金融機関等から交付を受けた「住宅取得資金に係る借入金の年末残高等証明書」

適用2年目以後も、確定申告において住宅ローン控除の適用を受ける場合には、上記の2つを確定申告書に添付することで、住宅ローン控除の適用を受けることができます。

冒頭で解説した【全ての住宅ローン控除に共通して必要な書類】と同じものになります。

一方、サラリーマン等の給与所得者は、1年目のみ確定申告が必要ですが、2年目以降は勤務先の年末調整で住宅ローン控除の適用を受けることができます。

年末調整において住宅ローン控除の適用を受ける場合に必要な書類は、次のとおりです。

【年末調整で住宅ローン控除の適用を受ける場合】

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書(注意点⑦参照)

- 金融機関等から交付を受けた「住宅取得資金に係る借入金の年末残高等証明書」

サラリーマン等の給与所得者は、上記の書類を年末調整に間に合うように勤務先に提出します。

【注意点⑦】

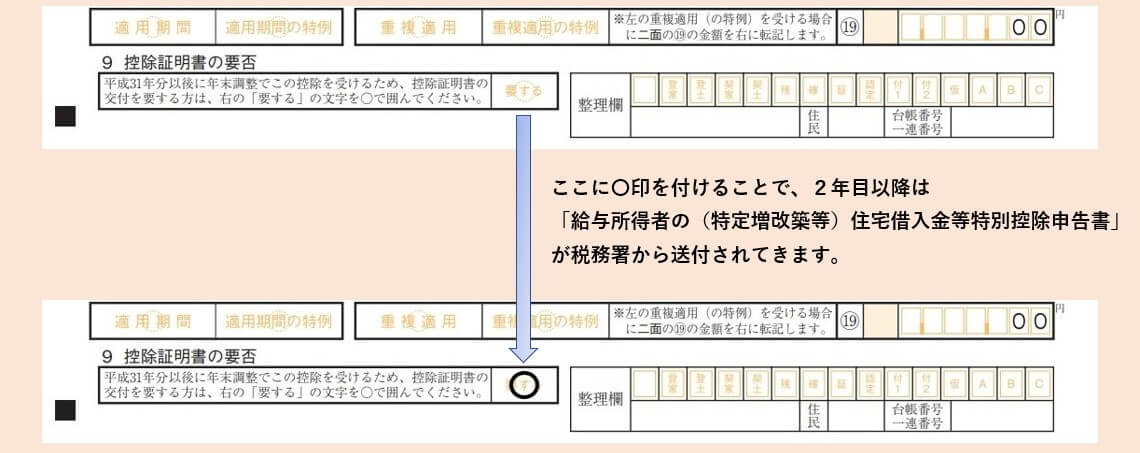

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、1年目の確定申告において、「(特定増改築等)住宅借入金等特別控除額の計算明細書」の「控除証明書の要否」を「要する」にした場合のみ、2年目以降に税務署から送付されます。

具体的には、(特定増改築等)住宅借入金等特別控除額の計算明細書の1枚目の最下部に該当箇所があり、下図のように○印を付けてもらえば大丈夫です。

【(特定増改築等)住宅借入金等特別控除額の計算明細書の控除証明書の要否欄】

尚、給与所得者の(特定増改築等)住宅借入金等特別控除申告書は、個々によって内容が異なるためダウンロードで入手することはできませんが、下記国税庁のサイトに記入方法が載っているので参考にしてください。

以上で、住宅ローン控除に必要な添付書類についての解説を終わります。