こんにちは。税理士の高荷です。

住宅の購入資金として両親から資金の提供を受けた場合には、贈与に該当し贈与税の対象になります。

しかし、住宅購入資金の贈与を受けた場合でも、一定の要件を満たせば贈与税の特例制度を使うことができます。

それが、住宅取得等資金の非課税制度です。

今回は住宅取得等資金の非課税制度について、制度の内容、非課税額や適用要件などを詳しく解説したいと思います。

尚、その他の贈与税の特例制度については下記の記事でまとめていますので、併せて参考にしてください。

夫婦間で贈与があった場合の配偶者控除の特例【おしどり贈与の特例】

また、贈与税の仕組みや基本的な計算方法については、こちらの記事でまとめています。

住宅取得等資金の非課税制度とは

不動産(土地・建物)を贈与する場合には、その贈与財産の金額は原則として相続税評価額となります。

さらに、贈与税の場合は、小規模宅地の特例は適用されません。

そのため、不動産ではなく、不動産の購入資金を贈与するケースも多いかと思います。

不動産の購入資金を贈与した場合には、一定の要件に基づき、贈与税の特例を受けられます。

【相続税の評価額については、こちらの記事でまとめてあります】

相続税の仕組みと計算方法【財産評価から基礎控除、税率、特例、納税額まで】

【小規模宅地等の特例は、こちらの記事でまとめています】

住宅取得等資金の非課税制度とは、直系尊属である両親、祖父母などから住宅取得資金として贈与を受けた場合に、一定の金額が非課税となる制度です。

この制度は、単独で使うことも、相続時精算課税制度と組み合わせて使うことも可能です。

相続時精算課税制度と組み合わせて使った場合、最高3,700万円まで贈与税が非課税となります。

[su_label]チェック![/su_label]

直系尊属とは

直系尊属とは、自分から見て父母や祖父母などといった上の世代のことであり、かつ直通している(直接の血縁関係がある)親族のことを指します。

ですから、例えば配偶者の父母(祖父母)や、叔父(叔母)といった人は直系尊属にはあたりません。

ただし、血縁関係がなくても、戸籍上で養子縁組をしていれば、自分の養父母といった人も直系尊属にあたります。

尚、直系尊属と対になるものとして、直系卑属(ちょっけいひぞく)という用語もあります。

直系卑属は、自分から見て子や孫、ひ孫といった下の世代で、かつ直通の血縁関係にある人を指します。

直系尊属と同様に、直通している血縁関係のことを意味するため、自分の甥や姪は直系卑属にあたりません。

尚、これも直系尊属と同様、戸籍上の養子縁組をしていれば、養子も直系卑属になります。

住宅取得等資金の非課税制度を、簡単に表現するとこのようになります。

【住宅取得等資金の非課税制度】

【贈与税の非課税額のパターン】

- 住宅取得等資金の非課税 + 暦年課税の基礎控除

1,200万円 + 110万円 = 1,310万円 - 住宅取得等資金の非課税 + 暦年課税の基礎控除

700万円 + 110万円 = 810万円 - 住宅取得等資金の非課税 + 相続時精算課税の特別控除

1,200万円 + 2,500万円 = 3,700万円 - 住宅取得等資金の非課税 + 相続時精算課税の特別控除

700万円 + 2,500万円 = 3,200万円

このように、住宅取得等資金の非課税は、贈与税の他の制度と組み合わせることにより、その非課税枠が広がることになります。

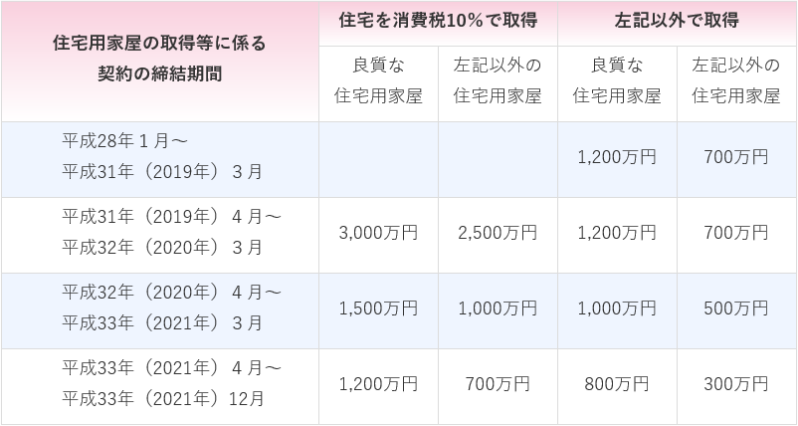

但し、この住宅取得等資金の非課税は、住宅の購入年度によって、非課税となる金額が異なります。

現在(平成30年10月22日)では、1,200万円か700万円のいずれかになりますが、平成30年以降は次の表のようになります。

【年度別住宅取得等資金の非課税限度額一覧表】

- 良質な住宅用家屋については、後述します。

- 震災被災者の非課税枠は、上記金額とは異なります。

住宅取得等資金の非課税制度の適用要件

住宅取得等資金の非課税制度の適用要件は、以下に掲げるとおりです。

- 贈与の内容

- 住宅購入資金の贈与を受け、実際にその資金で住宅を購入していること

- 不動産そのものの贈与や、住宅取得後に資金の贈与を受けた場合は対象になりません

- 贈与者

- 直系尊属からの贈与であること

- 受贈者

- 贈与を受ける人が、その年の1月1日において20歳以上であること

- 購入及び居住

- 贈与の翌年3月15日までに住宅を購入していること

- 贈与の翌年3月15日までに居住していること、又は居住することが確実であると見込まれ同年12月31日までに居住していること

- 建物の床面積

- 建物の登記簿面積が50m2以上240m2以下であること

- 中古住宅の場合

- 中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら20年以内であること

ただし、この年数を超える場合でも以下の要件を満たせば適用可能- 新耐震基準に適合していることについて証明されたもの

- 既存住宅売買瑕疵保険に加入している一定のもの

- 新耐震基準に適合しない物件であっても、取得の日までに耐震改修工事の申請等をし、かつ、居住の日までに耐震修正工事が完了しているもの

- 中古住宅の場合は建物の築年数が、マンション等耐火建築物なら25年、木造等耐火建築物以外なら20年以内であること

- 不動産の購入先

- 不動産の売買や新築等の相手が、親などの特殊関係者でないこと

- 過去の適用要件

- 平成21年分から平成26年までの贈与税の申告でこの制度を利用していないこと

- 申告要件

- 贈与の翌年3月15日までに贈与税の申告を行っていること

- 贈与税が発生しない場合でも、申告期限内に贈与税の申告が必要

- 所得要件

- 受贈者の贈与を受けた年の所得金額が、2,000万円以下であること

上記の要件を全て満たす場合に、この住宅取得等資金の非課税制度の適用を受けることができます。

[su_label]チェック![/su_label]

特殊関係者とは

上記適用要件の7番に掲げる特殊関係者の範囲は、次のとおりです。

【特殊関係者の範囲】

- その個人の配偶者及び直系血族

- その個人の親族(1.の者を除く、以下同じ)で、その個人と生計を一にしているもの及びその個人の親族でその譲渡にかかる家屋の譲渡がされた後、その個人とその家屋に居住するもの

- その個人とまだ婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者及びその者の親族でその者と生計を一にするもの

- 1.から3.に掲げる者及びその個人の使用人以外の者で、その個人から受ける金銭などにより生計を維持しているもの及びその者の親族でその者と生計を一にしているもの

- その個人、その個人の1.及び2.に掲げる親族、その個人の使用人若しくはその使用人の親族でその使用人と生計を一にしているもの、又はその個人に係る3.及び4.に掲げる者がその発行済株式等の50%以上を有する同族会社、その他これに準ずる関係のあることとなる会社その他会社以外の法人

なお、特殊関係者に該当するかどうかの判定は、2.を除き、不動産を購入した時点で判定することになります。

【住宅を購入した場合には、住宅ローン控除が受けられます】

住宅ローン控除の仕組みと控除額の計算方法【適用要件、手続方法、必要書類など】

【中古住宅を購入した場合にも、住宅ローン控除は受けられます】

中古住宅を購入した場合の住宅ローン控除【控除額の計算、適用要件、手続方法など】

住宅取得等資金の非課税制度の注意点

住宅取得等資金の非課税制度は、非常にお得な制度であり、実際に適用している人も多い制度です。

そのため、適用する際の注意点を何点か解説します。

贈与の翌年3月15日までに住宅を購入する必要がある

この場合の「購入」とは、次の意味になります。

したがって、購入代金の支払日や残金の支払日ではありません。

実際に、住宅の引き渡しを受けた日が、贈与の翌年3月15日までである必要があります。

贈与の翌年に贈与税の申告を行っていること

住宅取得等資金の非課税制度の適用を受けるためには、贈与税の申告が必要になります。

この贈与税の申告については、次の点に注意してください。

- 3月15日を1日でも過ぎてしまうと、この制度は適用できない

- 贈与税がゼロの場合であっても、贈与税の申告はしなければならない

良質な住宅用家屋とは

住宅取得等資金の非課税限度額一覧表に掲載されている、良質な住宅用家屋とは、次の家屋を言います。

良質な住宅用家屋とは

良質な住宅用家屋は、一般住宅よりも住宅取得等資金の非課税枠が多くなります。

この良質な住宅用家屋とは、下記のいずれかの基準を満たす住宅を言います。

- 断熱等性能等級4若しくは一次エネルギー消費量等級4以上又は省エネルギー対策等級4

- 耐震等級(構造躯体の倒壊等防止)2以上又は免震建築物

- 高齢者等配慮対策等級(専用部分)3以上

具体的には、次のいずれかの証明書などを贈与税の申請書に添付することが必要になります。

住宅性能証明書 新築をした住宅用の家屋

- 建築後使用されたことのない住宅用家屋

- 建築後使用されたことのある住宅用家屋

- 増改築等をした住宅用家屋

建設住宅性能評価書の写し 長期優良住宅建築等計画の認定通知書等の

写し及び住宅用家屋証明書(その写し)又

は認定長期優良住宅建築証明書

- 新築をした住宅用の家屋

- 建築後使用されたことのない住宅用家屋

低炭素建築物新築等計画認定通知書等の写

し及び住宅用家屋証明書(その写し)又は

認定低炭素住宅建築証明書

- 建築後使用されることのある住宅用家屋の場合は、その取得の日前2年以内又は取得の日以降に、その証明のための家屋の調査が終了したもの又は評価されたものに限ります。

- 住宅用の家屋の増改築等をした場合に、省エネ等級標準に適合されるための工事であることについての証明がされた「増改築工事証明書」を、「住宅性能評価書」又は「建設住宅性能評価書の写し」に代えることができます。

- 上記の証明書などの発行につきましては、国土交通省又は地方整備局にお尋ねください。

以上で、住宅取得等資金の贈与税の非課税制度についての解説を終わります。